الدورة الجديدة لرأس المال الاستثماري �في العملات المشفرة والقواعد القديمة

عندما تصبح عمليات الاندماج والاستحواذ وعمليات الطرح العام الأولي (IPO) هي المسارات الرئيسية للخروج، ومع ازدياد تنوع أنواع المستثمرين المحدودين (LP) وامتداد دورات الصناديق، هل ستشهد شركات رأس المال الاستثماري في مجال العملات الرقمية - وخاصة في آسيا - انتعاشًا في الدورة الجديدة بعد بلوغ القاع؟

عندما تصبح عمليات الاندماج والاستحواذ و IPO هي المسارات الرئيسية للخروج، ومع تنوع أنواع LP وامتداد دورات الصناديق، هل ستشهد صناديق رأس المال المغامر في مجال الكريبتو — وخاصة الآسيوية منها — انتعاشًا في الدورة الجديدة بعد الوصول إلى القاع؟

الكاتب: Gu Yu، ChainCatcher

حقيقة لا جدال فيها وواضحة هي أن صناديق رأس المال المغامر في مجال الكريبتو شهدت تراجعًا في دورات السوق الأخيرة، حيث انخفضت معدلات العائد، والسلطة، والتأثير لجميع المؤسسات بدرجات متفاوتة، حتى أن عملات VC أصبحت موضع سخرية من قبل العديد من المستثمرين.

هناك العديد من الأسباب التي يمكن تلخيصها، مثل أن معظم صناديق VC اعتادت بيع التوكنات بكثرة وتكديس المشاريع، مما أدى إلى نفور المستخدمين من عملات VC، وتوجه المزيد من الأموال نحو روايات meme و代理 AI وغيرها من المجالات ذات المحتوى المنخفض من VC، مما أدى إلى نقص السيولة في عملات VC. بالإضافة إلى ذلك، أصبحت فترات فك التوكنات لدى VC أطول فأطول، مما أدى إلى بطء دورة الخروج ووضعهم في موقع غير مؤات.

وقد قدم العديد من المستثمرين المخضرمين تفسيراتهم. يعتقد Jocy Lin، مؤسس IOSG Ventures، أنه في دورة السوق الصاعدة لعام 2021، كان هناك سيولة وفيرة للغاية في السوق الأولية، حيث جمعت صناديق VC مبالغ ضخمة من الأموال في وقت قصير. أدى هذا الفائض من رأس المال إلى تضخم تقييمات المشاريع بشكل عام، كما ضخم بشكل غير مرئي نمط الاستثمار "المعتمد على الرواية". لا تزال العديد من صناديق VC عالقة في نمط "المال السهل" من الدورتين السابقتين، حيث يعتقد الجميع أن المنتج والتوكن غير مرتبطين، ويركزون بشكل مفرط على الروايات الكبرى والمسارات المحتملة، متجاهلين ملاءمة المنتج للسوق (PMF) ونموذج الإيرادات المستدامة للمشروع.

يوضح Jocy Lin أكثر: جوهر معضلة صناديق VC في مجال الكريبتو هو "عدم التوافق بين القدرة على التقاط القيمة وتحمل المخاطر". فهم يتحملون أطول فترات حجز وأعلى المخاطر، لكنهم في أضعف موقع في السلسلة البيئية، حيث يتعرضون للاستغلال من قبل البورصات وصانعي السوق وKOL طبقة تلو الأخرى. عندما ينهار نمط الاستثمار المعتمد على الرواية، يفقد صناديق VC الأصلية التي تفتقر إلى الموارد الصناعية أساس وجودها — لم يعد المال موردًا نادرًا، بل السيولة واليقين هما الأهم.

من وجهة نظر Will، الشريك في Generative Ventures، أصبحت البورصات وصانعو السوق هم الجهة التي تستغل كل السيولة والعلاوة في هذه الدورة. معظم المشاريع التي تحصل على أموال VC تقوم في الأساس بأمرين: الأول هو التسويق وإثارة الضجة، والثاني هو دفع رسوم الإدراج في البورصات، وهذه المشاريع في جوهرها شركات تسويق تحتاج لدفع الكثير من المال للبورصات وصانعي السوق. علاوة على ذلك، فإن توكنات VC الآن غالبًا ما تكون مقيدة لمدة 2-3 سنوات بعد الإدراج، وهي فترة أطول حتى من الأسواق المالية التقليدية، لذا فإن توقعاتهم للسيولة عند فك الحجز والخروج ضعيفة للغاية، ومن الصعب تحقيق أرباح.

يعتقد Anthony Zhu، الشريك المؤسس لـ Enlight Capital، أن صناديق VC الآسيوية التي تعتمد بشكل رئيسي على استراتيجية التوكنات وقعت في دوامة الموت في سوق altcoin الضعيف الحالي، حيث أدى تأثير الربح السريع في السوق الصاعدة السابقة إلى اعتماد قوي على هذا المسار لدى كل من LP و GP. وعندما تم إطالة هذا المسار أو اختفى، أصبحت صناديق VC تحت ضغط مزدوج من توقعات العائدات قصيرة الأجل من جانب LP وانحراف المشاريع عن الأساسيات من جانب المشاريع، مما أدى في النهاية إلى تشوه في الأداء. الوضع الحالي في جوهره هو عدم تطابق بين بعض فرص LP-GP والسوق.

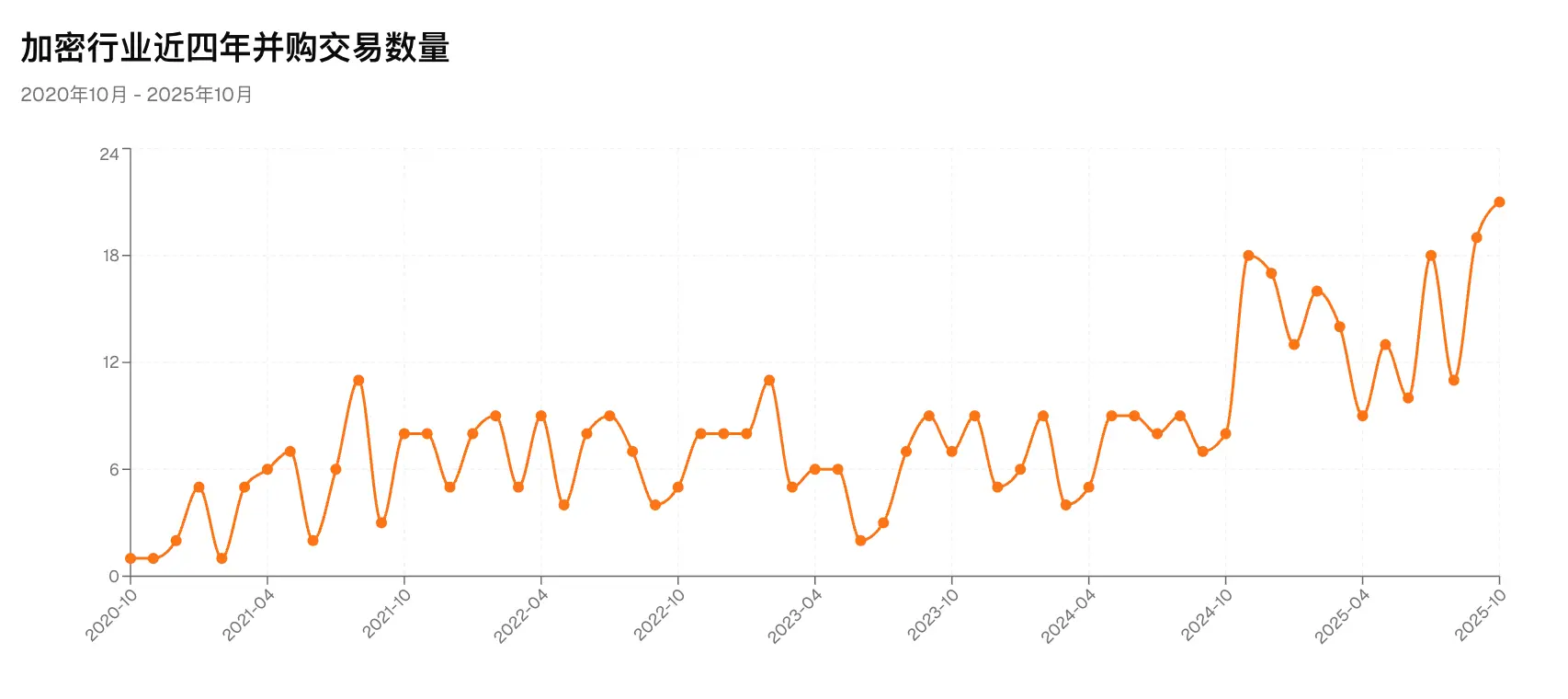

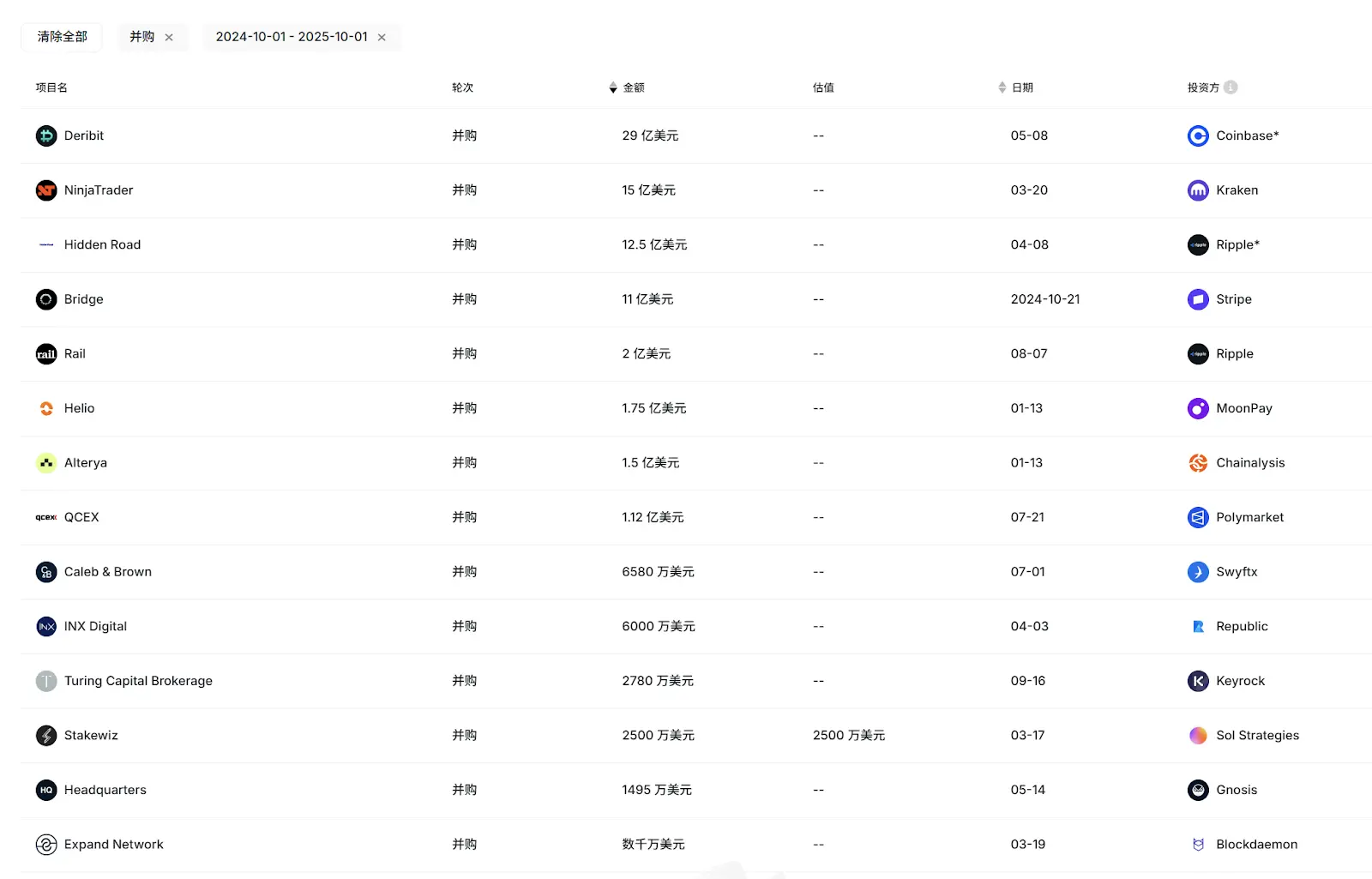

ومع ذلك، إلى جانب البيئة العامة لتراجع صناديق VC، هناك ظاهرة وقضية أكثر جدارة بالاهتمام، وهي أن النشاط والتأثير العام لصناديق VC الآسيوية في هذه الدورة يبدو أنهما تراجعا بشكل أكثر وضوحًا. ففي قائمة 2025 Top 50 VCs التي أعدتها RootData هذا الشهر بناءً على النشاط وأداء الخروج، لم تدخل سوى 2-3 صناديق VC آسيوية مثل OKX Venture. وفي موجة IPO الأخيرة وحالات الخروج الرئيسية عبر الاندماج والاستحواذ (مثل Circle، Gemini، Bridge، Deribit)، لم تحقق سوى IDG Capital أرباحًا كبيرة بفضل استثمارها المبكر في Circle، بينما لم تشارك صناديق VC الآسيوية الأخرى تقريبًا.

بالنظر بشكل أعمق، فإن صناديق VC الآسيوية التي كانت نشطة للغاية وذات أداء جيد مثل Foresight Ventures، SevenX Ventures، Fenbushi Capital، NGC Ventures وغيرها، لم تتجاوز عدد صفقاتها هذا العام 10 أو حتى 5 مرات، كما أن تقدم جمع الأموال كان ضئيلاً للغاية.

من كونها مؤثرة في السابق إلى الوقوع في السكون اليوم، لماذا وصلت صناديق VC الآسيوية إلى هذا المأزق؟

أولاً: لماذا لا تستطيع صناديق VC الآسيوية منافسة نظيراتها في أوروبا وأمريكا؟

في نفس البيئة العامة، لا تستطيع صناديق VC الآسيوية منافسة نظيراتها الأوروبية والأمريكية، ويرى بعض من تمت مقابلتهم أن ذلك يرجع إلى عدة أسباب مثل هيكل الصندوق، نوعية LP، والنظام البيئي الداخلي.

يعتقد Jocy Lin، مؤسس IOSG Ventures، أن هذا يرجع جزئيًا إلى النقص الكبير في مجموعة LP الناضجة في آسيا، لذلك يأتي جمع الأموال لمعظم صناديق VC الآسيوية بشكل رئيسي من الأفراد ذوي الثروات العالية ورأس المال الريادي التقليدي، بالإضافة إلى بعض OG المثاليين في صناعة الكريبتو. بالمقارنة مع الولايات المتحدة والغرب، فإن نقص الدعم من LP المؤسسي طويل الأجل وصناديق التبرعات أدى إلى أن صناديق VC الآسيوية تميل أكثر إلى الاستثمار المضاربي الموضوعي تحت ضغط الخروج من LP، بدلاً من إدارة المخاطر المنهجية وتصميم الخروج، كما أن دورة حياة الصندوق الفردي أقصر، وبالتالي تتعرض لضغط أكبر عند انكماش السوق.

"مقارنة بذلك، فإن دورات الصناديق الأوروبية والأمريكية غالبًا ما تتجاوز 10 سنوات، والنظام أكثر نضجًا في إدارة الصناديق، وتمكين ما بعد الاستثمار، والتحوط من المخاطر، مما يسمح لها بالحفاظ على أداء أكثر استقرارًا في الدورات الهابطة." وفي هذا السياق، دعا Jocy Lin عبر X البورصات التي أطلقت صناديق إنقاذ بمئات الملايين من الدولارات إلى الاستثمار في صناديق VC إذا لم تستطع التدخل بنفسها، حتى تلعب دور إعادة ضخ رأس المال في رواد الأعمال.

وأضاف Jocy Lin أن الصناديق الغربية تتبع فلسفة استثمار تركز على الإنسان، وفي صناعة الكريبتو يمكنها إدارة المشاريع على المدى الطويل، كما أن المؤسسين الذين يحافظون على أساسيات المشروع عبر الدورات يتمتعون بمرونة ريادية عالية، وهم قلة في الصناعة. بعض المستثمرين الغربيين نجحوا، لكن نمط الاستثمار في الأشخاص نادرًا ما ينجح في صناعة الكريبتو.

علاوة على ذلك، فإن الطريقة التي دفعت بها الصناديق الأمريكية تقييمات المشاريع للأعلى أضرت بالعديد من الصناديق الآسيوية المشاركة، كما أن الصناديق الآسيوية بسبب قصر دورة الصندوق وسعيها للعائد النقدي قصير الأجل بدأت في التباين، حيث راهنت بعض الصناديق على مسارات أكثر خطورة مثل الألعاب والشبكات الاجتماعية، ودخلت بعض الصناديق بشكل عدواني إلى السوق الثانوية، لكن كلا النمطين من الصعب تحقيق عوائد فائقة في سوق العملات البديلة المتقلب، بل وقد يتعرضان لخسائر فادحة. "الصناديق الآسيوية هي مجموعات وفية ومؤمنة للغاية، لكن هذه الصناعة خذلتهم نسبيًا في هذه الدورة." كما قال Jocy Lin بأسى.

يتفق Anthony Zhu مع هذا الرأي. ويشير إلى أن الصناديق الأوروبية والأمريكية أكبر حجمًا وذات موارد أعمق، لذا فإن استراتيجياتها الاستثمارية أكثر مرونة وتؤدي بشكل أفضل في الأسواق غير الصاعدة أحادية الاتجاه.

عامل رئيسي آخر هو أن طرق وفرص الخروج للمشاريع الأوروبية والأمريكية أكثر تنوعًا، ولا تعتمد فقط على الإدراج في البورصات. ففي موجة الاندماج والاستحواذ الأخيرة، كان المشترون الرئيسيون من شركات الكريبتو والمؤسسات المالية الأوروبية والأمريكية الكبرى، وبسبب عوامل جغرافية وثقافية وغيرها، لم تصبح مشاريع الكريبتو الآسيوية بعد هدفًا ذا أولوية عالية لهؤلاء المشترين. بالإضافة إلى ذلك، فإن مشاريع IPO الحالية معظمها ذات خلفية أوروبية أو أمريكية.

المصدر: RootData

نظرًا لأن قنوات الخروج عبر الأسهم أكثر سلاسة، فإن أهداف الاستثمار لصناديق VC الأوروبية والأمريكية غالبًا ما تكون أكثر تنوعًا، بينما تتجنب العديد من صناديق VC الآسيوية الاستثمار في الأسهم بسبب خلفية الفريق وهيكل الصندوق وقنوات الخروج، ونتيجة لذلك فقدت العديد من الفرص التي تحقق عوائد بعشرات أو حتى مئات المرات.

لكن Anthony يؤكد أيضًا بشكل خاص أنه رغم أن صناديق VC الآسيوية التي تركز على التوكنات لم تحقق أداءً جيدًا منذ الدورة السابقة، إلا أن بعض صناديق VC الآسيوية بالدولار التي تستثمر في الأسهم حققت أداءً ممتازًا. "مستثمرو VC في المؤسسات الرئيسية أكثر صبرًا، وتظهر نتائجهم في الدورات الطويلة. آسيا لديها مجموعة من أفضل رواد الأعمال في الكريبتو على مستوى العالم يعملون على ابتكار منتجات جديدة، وفي المستقبل سيدخل المزيد من المشاريع الآسيوية قنوات الخروج الرئيسية في أوروبا وأمريكا. آسيا بحاجة أيضًا إلى المزيد من رؤوس الأموال طويلة الأجل لدعم المشاريع المبكرة المتميزة."

أما Will فيقدم زاوية تفكير غير تقليدية. في رأيه، فإن سبب الأداء السيئ لصناديق VC الآسيوية هو قربها الشديد من البورصات الصينية، وكلما اقتربت أكثر كان أداؤها أسوأ، لأنها كانت تعول على الخروج عبر الإدراج في البورصات، لكن في هذه الدورة كانت البورصات هي أكبر مستغلي السيولة. "لو كانت هذه الصناديق قد أدركت الوضع مسبقًا، لكان من الأفضل لها شراء توكنات البورصات مثل BNB، OKB، BGB، بدلاً من الاستثمار في العديد من المشاريع الصغيرة التي تعتمد جميعها على الإدراج في البورصات، وفي النهاية تجد نفسها محبوسة هناك."

ثانيًا: التغيير في صناديق VC والصناعة

الأزمة تولد التغيير، وإعادة تشكيل مشهد صناديق VC في الكريبتو بات أمرًا لا مفر منه. إذا كانت الفترة من 2016 إلى 2018 هي فترة صعود الجيل الأول من صناديق VC في الكريبتو، و2020-2021 هي فترة صعود الجيل الثاني، فمن المحتمل أن نشهد الآن دورة الجيل الثالث من صناديق VC في الكريبتو.

في هذه الدورة، إلى جانب عودة الاستثمار في الأسهم بالدولار إلى دائرة الضوء، ستركز بعض صناديق VC استراتيجياتها بشكل أكبر على السوق الثانوية الأكثر سيولة والمجالات المرتبطة بـ OTC. على سبيل المثال، تحولت LD Capital بالكامل إلى السوق الثانوية خلال العام الماضي، واستثمرت بكثافة في ETH وUNI وغيرها من التوكنات، مما أثار الكثير من النقاش والاهتمام، وأصبحت واحدة من أكثر اللاعبين نشاطًا في السوق الثانوية الآسيوية.

يقول Jocy Lin إن IOSG لن تركز فقط على الاستثمار في الأسهم والسوق الأولية، بل ستمدد قدراتها البحثية والاستثمارية لتشمل فرص OTC أو الاستثمارات السلبية والمنتجات الهيكلية وغيرها من الاستراتيجيات، لتحقيق توازن أفضل بين المخاطر والعوائد.

ومع ذلك، ستظل IOSG نشطة في السوق الأولية، "في تفضيلاتنا الاستثمارية، سنركز في المستقبل على المشاريع التي تحقق إيرادات حقيقية وتدفقات نقدية مستقرة واحتياجات مستخدمين واضحة، ولن نعتمد فقط على الروايات. نأمل أن تكون أهداف استثماراتنا منتجات ونماذج أعمال مستدامة لديها دافع نمو داخلي حتى في بيئة تفتقر إلى السيولة الكلية." كما يقول Jocy Lin.

عند الحديث عن التدفقات النقدية والإيرادات، فإن المشروع الأكثر لفتًا للانتباه في هذه الدورة هو Hyperliquid، حيث تجاوزت إيراداته في آخر 30 يومًا 100 millions دولار وفقًا لبيانات DeFillama. ومع ذلك، لم يحصل Hyperliquid أبدًا على استثمار من VC، وقد أصبح هذا النمط من التطوير القائم على المجتمع وغير المعتمد على VC مسارًا جديدًا للعديد من المشاريع. فهل سيتبع المزيد من المشاريع الجيدة نموذج Hyperliquid، مما يقلل من دور صناديق VC؟ بالإضافة إلى ذلك، مع تزايد جولات KOL وجولات المجتمع، إلى أي مدى يمكن أن تحل محل دور VC؟

يعتقد Anthony أنه بالنسبة لبعض مشاريع DeFi مثل Perp، نظرًا لصغر حجم الفريق المطلوب وقوة تأثير الربح، قد يستمر وجود نماذج مثل Hyperliquid، لكن ذلك قد لا ينطبق على أنواع المشاريع الأخرى. على المدى الطويل، تظل صناديق VC قوة دافعة مهمة لتطوير صناعة الكريبتو على نطاق واسع وربط رأس المال المؤسسي بالمشاريع المبكرة.

"نجاح Hyperliquid يرجع إلى حد كبير إلى خاصية الدورة الذاتية لمنتجه — كونه بروتوكول عقود دائمة، فهو يمتلك قدرة طبيعية على توليد الإيرادات وتأثير السوق. لكن هذا لا يعني أن نموذج 'بدون VC' يمكن تعميمه. بالنسبة لمعظم المشاريع، تظل صناديق VC مصدرًا رئيسيًا لتمويل تطوير المنتجات، والاستشارات التنظيمية، ورأس المال طويل الأجل في المراحل المبكرة." يقول Jocy Lin، ففي أي قطاع أو صناعة فرعية في TMT التقليدية، لا يوجد مسار بدون مشاركة صناديق VC ورأس المال (مثل AI أو الطب)، وأي صناعة بدون VC هي صناعة غير صحية. لم تختفَ ميزة صناديق VC، بل تحولت من تقديم المال إلى تقديم الموارد + الصبر.

شارك Jocy Lin أيضًا إحصائية: المشاريع التي حصلت على استثمار من صناديق VC الرائدة تبلغ نسبة بقائها لمدة 3 سنوات 40%. أما المشاريع المدفوعة بالكامل من المجتمع، فلا تتجاوز نسبة بقائها 10% خلال 3 سنوات.

عند الحديث عن جولات KOL وجولات المجتمع، يرى Jocy Lin أن صعودها يغير بالفعل هيكل التمويل المبكر، حيث يمكنها في المراحل الأولى للمشروع المساعدة في بناء التوافق وزخم المجتمع، خاصة في التسويق و GTM. لكن تمكين هذا النمط يقتصر أساسًا على نشر الرواية وتحفيز المستخدمين على المدى القصير، بينما يظل دعمه محدودًا في الحوكمة طويلة الأجل، والامتثال، واستراتيجية المنتج، والتوسع المؤسسي للمشروع.

اليوم، تواجه صناديق VC الآسيوية أدنى مستوياتها منذ سنوات عديدة، والتغير السريع في النظام البيئي الداخلي والخارجي ومنطق الرواية دفع صناديق VC إلى مسارات مختلفة، حيث سقطت بعض الأسماء في طي النسيان، وبعضها لا يزال مترددًا، وبعضها بدأ في إجراء تعديلات جذرية لاستكشاف كيفية بناء علاقة أكثر صحة وديمومة مع المشاريع.

ومع ذلك، لا يزال استنزاف السيولة من قبل صانعي السوق والبورصات مستمرًا، بل وتفاقم مع وتيرة الإدراج المرتفعة في Binance Alpha، ولا تزال كيفية التخلص من هذه العلاقة البيئية السلبية وإيجاد اختراق في مسارات الخروج واستراتيجيات الاستثمار أحد أكبر التحديات أمام الجيل الجديد من صناديق VC.

في الآونة الأخيرة، قامت شركات عملاقة في صناعة الكريبتو مثل Coinbase بتسريع وتيرة عمليات الاندماج والاستحواذ بشكل واضح، ووفقًا لإحصاءات RootData، تجاوز عدد عمليات الاندماج والاستحواذ في الأشهر العشرة الأولى من هذا العام 130 عملية، وطرحت ما لا يقل عن 7 شركات كريبتو للاكتتاب العام، بينما تجاوز إجمالي التمويل للشركات المدرجة ذات الصلة بالكريبتو (بما في ذلك شركات DAT) 16.4 billions دولار، وهو رقم قياسي جديد. ووفقًا لمصادر موثوقة، أنشأت مؤسسة VC آسيوية تقليدية معروفة صندوقًا مستقلًا يركز على الاستثمار في الأسهم، وتصل مدة بقائه إلى حوالي 10 سنوات، وسيتجه المزيد من صناديق VC نحو "القواعد القديمة" لسوق الاستثمار في الأسهم.

ربما يكون هذا أحد أقوى الإشارات التي يرسلها السوق إلى صناديق VC حول الدورة الجديدة: لا تزال هناك العديد من الفرص في السوق الأولية للكريبتو، وربما يكون العصر الذهبي للاستثمار في الأسهم قد بدأ بالفعل.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

ماذا تعني أسهم FWDI المرمّزة من Forward بالنسبة لـ Solana و DeFi والأصول الواقعية

المحلل: سعر XRP بقيمة 10,000 دولار في عام 2026 مستحيل. إليك السبب

اقترحت Aptos تقنية توقيع ثورية مقاومة للكمّيات لتعزيز أمان البلوكشين

توقع سعر Bitcoin Hyper: تحركات FDIC بشأن قانون GENIUS بينما تقدم DeepSnitch AI للمستثمرين الأفراد طريقًا أفضل نحو الثروة في عام 2026