"أرض لا أحد" للعملات المشفرة: الإشارة الدورية ظهرت، لكن معظم الناس غير مدركين

إذا علمنا سوق العملات المشفرة في عام 2019 أي شيء، فهو أن الملل غالبًا ما يكون مقدمة لاختراق كبير.

Original Article Title: المرحلة المنسية: لماذا قد يكون سوق العملات الرقمية عالقًا بين الدورات

Original Article Author: Christina Comben, The Coin Republic

Original Article Translation: Bitpush News

النقاط الرئيسية:

· قد لا يكون سوق العملات الرقمية في سوق صاعدة أو هابطة، بل في "مرحلة منتصف الدورة المنسية"، المشابهة لفترة الهدوء بعد انتهاء التشديد الكمي في عام 2019، والتي غالبًا ما تسبق بداية اتجاه صاعد جديد.

· تشير سياسة الاحتياطي الفيدرالي بإنهاء التشديد الكمي، إلى جانب مستويات مماثلة من معنويات المخاطرة في السوق، إلى أن سوق العملات الرقمية في مرحلة تجميع وليس إشارة ما قبل الانهيار.

· على الرغم من التقلبات قصيرة الأجل، فإن السياسات التنظيمية الداعمة للعملات الرقمية، وإدخال صناديق ETF، واعتماد المؤسسات على نطاق واسع، جعلت أساس السوق في عام 2025 أقوى بكثير مما كان عليه في 2019.

حالة السوق: وضع غير محدد

"هل نحن في سوق صاعدة أم هابطة الآن؟" — هذا السؤال الذي يشغل سوق العملات الرقمية قد لا يكون ذا صلة بحلول نهاية 2025. بينما يحاول المتداولون والمحللون تصنيف السوق الحالي، يجدون أن هذا السوق يرفض أن يُعرّف بسهولة.

فشلت أسعار العملات الرقمية في تكرار الارتفاع البارابولي لعام 2021، لكنها أيضًا لم تصل إلى يأس السوق الهابطة الحقيقي. إذًا، ما الذي يحدث بالضبط؟

يقدم المتداول Dan Gambardello تفسيرًا: قد نكون في "الفصل المنسي" من الدورة.

هذه الفترة من الهدوء تذكرنا بالفترة من يوليو إلى سبتمبر 2019: عندما كان السوق في مرحلة تجميع، أنهى الاحتياطي الفيدرالي التشديد الكمي، وبدا سوق العملات الرقمية في حالة ركود غريبة قبل الحركة الكبيرة التالية.

شبح 2019

عند العودة إلى أخبار العملات الرقمية في يوليو 2019: أعلن الاحتياطي الفيدرالي رسميًا إنهاء التشديد الكمي، وهو تحول في السياسة يمثل تغييرًا دقيقًا ولكنه مهم في السيولة العالمية.

بعد بضعة أشهر في سبتمبر، توقفت سياسة التشديد تمامًا. وقد مهد هذا الطريق بشكل ملائم لاتجاه صاعد معتدل لاحقًا، مما أدى في النهاية إلى انفجار السوق في 2020-2021.

اليوم، يبدو أن التاريخ يعيد نفسه. أعلن الاحتياطي الفيدرالي مرة أخرى عن خطط لإنهاء التشديد الكمي في ديسمبر 2025. خلال كلتا الفترتين، بدأت السيولة الكلية في التحول، لكن ثقة السوق في أسعار العملات الرقمية لم تلحق بالركب بعد.

"لقد تم الإعلان للتو عن خبر إنهاء التشديد الكمي"، صرح Gambardello في فيديو، "هذه ليست قمة سوق صاعدة ولا قاع سوق هابطة بل منطقة ضبابية بينهما".

غالبًا ما يتم تجاهل هذه "الحالة الوسطية" في أخبار العملات الرقمية لكنها في الواقع مرحلة رئيسية من إعادة ضبط الدورة. في 2019، كان مؤشر المخاطر للبيتكوين يحوم حول 42، وهو مشابه جدًا للمستوى الحالي 43. على الرغم من اختلاف الأسعار، إلا أن معنويات السوق تظهر نفس مستوى عدم اليقين.

مؤشرات مخاطر سوق العملات الرقمية وقيمة الصبر

"إذا كنت تعتقد أن نهاية التشديد الكمي ستجلب دفعة سيولة، فكر في بناء مراكز تدريجيًا عند أي تراجعات قبل ديسمبر 2025"، نصح Gambardello.

يشير نظامه المدعوم بالذكاء الاصطناعي المسمى "Zero" إلى نشر الأموال بعقلانية، وتحديد مناطق المخاطر بدلاً من مطاردة زخم السوق.

وأشار إلى أن درجة نموذج المخاطر لـ Ethereum كانت 11 في 2019 وأصبحت الآن 44. ودرجة Cardano هي 29. تساعد هذه الأرقام، المبنية على بيانات التقلبات والمعنويات، المستثمرين الكبار في تخطيط مراكزهم بدلاً من التداول العاطفي مع تقلبات السوق.

إذا انخفضت الدرجة إلى نطاق 30 أو 20، فقد يشكل ذلك فرصة تراكمية يحلم بها حاملو المدى الطويل.

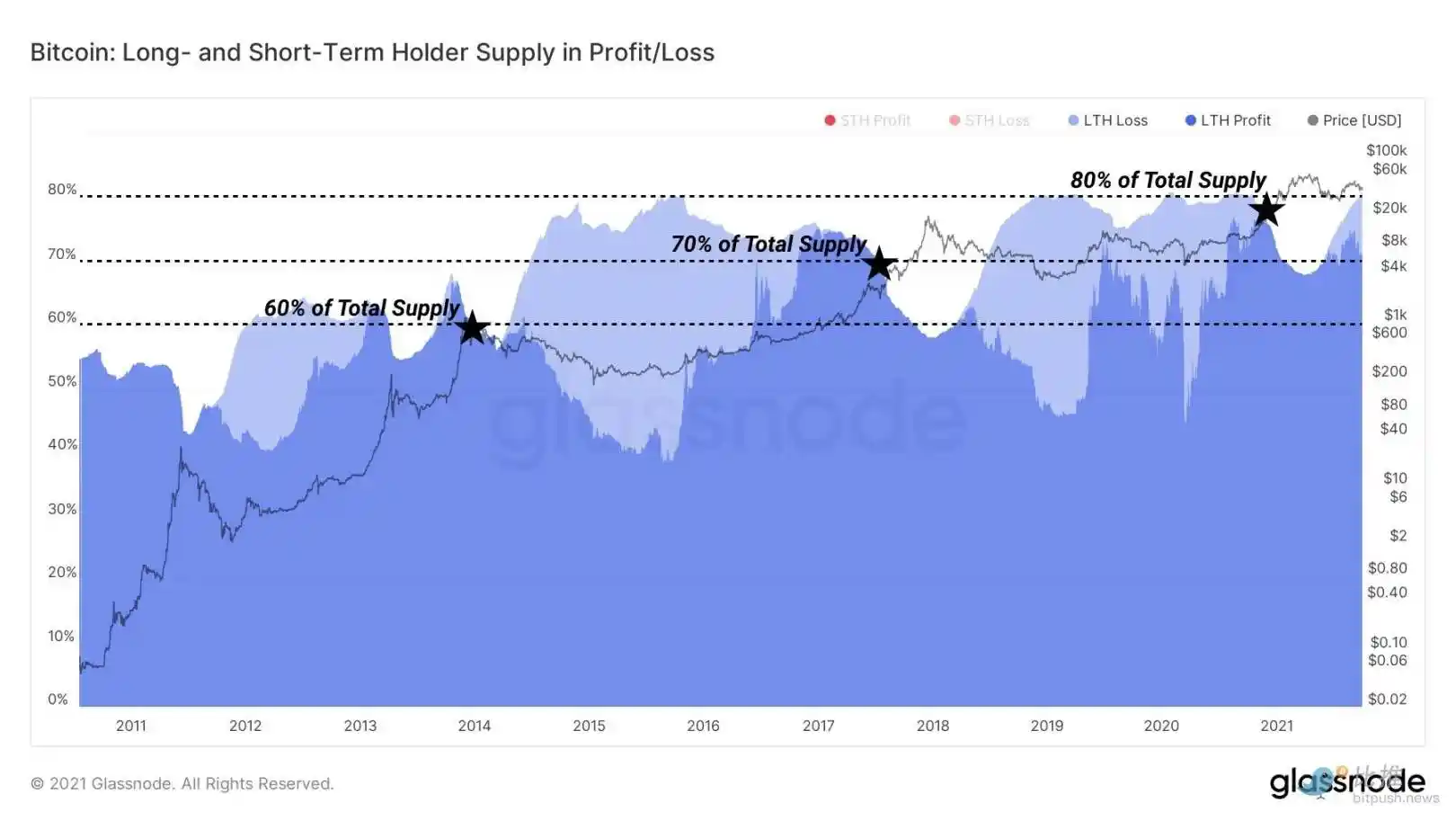

تدعم بيانات Glassnode هذا النمط. خلال فترات التجميع متوسطة الأجل، عادة ما ينمو المعروض الذي يحتفظ به حاملو المدى الطويل مع خروج المتداولين المضاربين.

في 2019، كان حاملو البيتكوين على المدى الطويل يمثلون أكثر من 644% من المعروض المتداول؛ وفي 2025، يقترب هذا الرقم مرة أخرى من مستوى مماثل. يبدو أن الصبر هو السلاح السري للمستثمرين الهادئين.

ما يكشفه الرسم البياني

على الرسم البياني الأسبوعي لـ Ethereum، يظهر الاتجاه تشابهًا لافتًا. في يوليو 2019، بعد فترة وجيزة من نهاية التشديد الكمي، اختبر Ethereum متوسطه المتحرك لـ20 أسبوعًا، ثم ارتد، وأعاد الاختبار، ولم يتعافَ فعليًا إلا بعد عدة أشهر.

هذا الصيف، يتكرر نفس تقاطع المتوسط المتحرك لـ20-50 أسبوعًا مرة أخرى؛ وهذا بمثابة تذكير بأن دورة السوق تتأرجح دائمًا بين الأمل والإرهاق.

شرح Gambardello أن الإشارة الرئيسية التي يجب مراقبتها ستكون ما إذا كان Ethereum يمكنه اختراق المتوسط المتحرك لـ20 أسبوعًا. هذه إشارة تأكيد قصيرة الأجل لتقييم ما إذا كان السوق سيعكس مسار 2019.

وإلا، فإن انخفاض القيمة السوقية الإجمالية مؤقتًا إلى نطاق 3 تريليون دولار (مقارنة بـ3.6 تريليون دولار حاليًا المعروضة على CoinMarketCap) قد يعيد سيناريو ذلك العام: هبوط كافٍ لإخافة المستثمرين الأفراد، لكنه ليس كافيًا لإنهاء الاتجاه الصاعد.

عقد مختلف، نفس نفسية السوق

بالطبع، عام 2025 ليس مجرد تكرار لعام 2019. عناوين أخبار العملات الرقمية تغيرت، وحدثت تحولات كلية كبيرة.

حكومة أمريكية داعمة للعملات الرقمية الآن في السلطة. لقد أنهى قانون CLEAR وقانون GENIUS فعليًا حالة عدم اليقين التنظيمية التي كانت تؤرق المستثمرين ليلاً. صناديق Ethereum ETF تتداول الآن.

يخضع مصدرو العملات المستقرة للتنظيم. BlackRock الآن تتربع على عرش 250 مليار دولار من أصول صناديق ETF للعملات الرقمية.

هذه القوة المؤسسية لن تختفي بين عشية وضحاها. بل غيرت إيقاع السوق، وحولت السوق المليء بالأدرينالين إلى مجال تدار فيه الأمور بالجداول الحسابية واختبارات الضغط.

ما قد نشهده ليس سوقًا صاعدة أو هابطة أخرى، بل تحول أكثر دقة: مرحلة انتقالية ضمن نظام مناخ نقدي أكبر.

قد تجعل نقطة التحول في سيولة الاحتياطي الفيدرالي، وتنصيب رئيس جديد في مايو، وتطبيع التنظيم، عام 2025 فترة إعداد هادئة قبل الصعود التالي.

لا يعتقد Gambardello أننا ندخل سوقًا هابطة، بل "مرحلة تجميع محبطة".

نعم، إنها محبطة. لكن ربما هي ضرورية. إذا علمنا سوق العملات الرقمية في 2019 شيئًا، فهو أن الملل غالبًا ما يكون مقدمة للاختراق.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

هل ما زال بإمكاننا اللعب في DeFi؟ هذا الشعور مألوف جدًا...

تقرير Galaxy Research: ما الذي يدفع ارتفاع Zcash المروع؟

بغض النظر عما إذا كان بإمكان ZEC الحفاظ على قوة سعره، فقد أجبر هذا التحول في السوق بنجاح على إعادة تقييم قيمة الخصوصية في السوق.

لماذا يرتفع سعر Bitcoin عندما تغلق الحكومة الأمريكية؟

هل يعتبر إغلاق الحكومة الأمريكية السبب الرئيسي وراء تراجع الأسواق المالية العالمية؟

حصلت شركة الاستزراع المائي Nocera على تمويل خاص يصل إلى 300 مليون دولار لدعم استراتيجيتها في الأصول الرقمية وعمليات الاستحواذ الاستراتيجية.

الميزة الحالية لشركة Nocera تكمن في امتلاكها "خيار الاحتفاظ بالنقد" بدلاً من أن تكون "قد اشترت بالفعل وتنتظر تحقيق التعادل"، مما يمكّن الشركة من تخصيص هذا التمويل بشكل أفضل.