رأس المال ممزق بين الذعر والجشع، ونموذج أعمال شركات خزينة الأصول الرقمية يواجه اختبارًا صارمًا.

شركات خزينة الأصول الرقمية تواجه اختبار ضغط غير مسبوق. مع استمرار ركود سوق العملات المشفرة، تراجعت أسعار أسهم هذه الشركات، التي تشتري عملات مثل bitcoin وethereum عبر الاقتراض أو جمع الأموال، بمعدل يفوق بكثير انخفاض قيمة الرموز التي تحتفظ بها.

خلال الشهر الماضي، انخفض سهم MicroStrategy بنسبة 25%، وانخفض سهم BitMine Immersion بأكثر من 30%، بينما تراجعت bitcoin بنسبة 15% في نفس الفترة. هذا الأداء المتطرف جعل نموذج الأعمال القائم على "رفع الرافعة المالية للعملات المشفرة" موضع تساؤل.

أولاً، تمزق رأس المال: البعض يهرب والبعض يصمد

في شتاء سوق العملات المشفرة، أظهر المستثمرون المؤسسيون مواقف متباينة تمامًا تجاه شركات خزينة الأصول الرقمية.

● صندوق Founders Fund التابع لـ Peter Thiel خفض نصف حصته في BitMine (BMNR)، في الوقت نفسه، اختارت ARK Invest التابعة لـ Cathie Wood وJPMorgan زيادة مراكزهما عكس الاتجاه.

● في 6 نوفمبر، زادت ARK Invest من حصتها بشراء 215,000 سهم من BitMine بقيمة تقارب 8.06 ملايين دولار. هذا التمزق في رأس المال يبرز الانقسام في السوق حول مستقبل شركات خزينة الأصول الرقمية.

● المشهور في وول ستريت بالبيع على المكشوف Jim Chanos اتبع دائمًا استراتيجية البيع على المكشوف لـ MicroStrategy وشراء bitcoin في الوقت ذاته، معتبرًا أنه لا يوجد سبب يدفع المستثمرين لدفع علاوة لشركة Saylor. لكن يوم الجمعة الماضي، أخبر عملاءه أن الوقت قد حان لإغلاق هذه الصفقة. وأوضح Chanos أن أسهم شركات الخزينة لا تزال مبالغًا في تقييمها، لكن مستوى العلاوة لم يعد متطرفًا، "منطق هذه الصفقة قد تحقق بالفعل".

ثانيًا، مأزق BitMine: خسارة عائمة بقيمة 3 مليارات دولار واستهلاك رأس المال

باعتبارها ثاني أكبر شركة خزينة عملات مشفرة بعد MicroStrategy، تواجه BitMine ضغطًا هائلًا في السوق.

● حتى 20 نوفمبر، بلغت حيازة BitMine من ethereum 3.56 ملايين عملة، أي ما يقارب 3% من إجمالي المعروض المتداول، وقد تجاوزت منتصف الطريق نحو هدفها طويل الأمد البالغ 6 ملايين عملة. لكن وفقًا لمتوسط سعر الشراء البالغ 4009 دولارات، فإن الخسارة العائمة لـ BitMine تقترب من 3 مليارات دولار.

● تراجعت أسهم الشركة بنحو 80% من أعلى مستوياتها في يوليو، وتبلغ قيمتها السوقية الحالية حوالي 9.2 مليارات دولار، أي أقل من قيمة حيازتها من ETH البالغة 10.6 مليارات دولار (بحساب ETH عند 3000 دولار). انخفضت قيمة mNAV (صافي قيمة الأصول المعدلة) إلى 0.86، ما يعكس قلق السوق بشأن خسائر الشركة العائمة واستدامة رأس المال.

● تحول تركيز المستثمرين من "كم يمكنهم الشراء بعد" إلى "إلى متى يمكنهم الصمود". حاليًا، تبلغ احتياطيات BitMine النقدية حوالي 607 ملايين دولار، ويأتي تمويل الشركة بشكل رئيسي من عوائد الأصول المشفرة وجمع الأموال من السوق الثانوية.

ثالثًا، استراتيجية MicroStrategy الجريئة: مواصلة الشراء والابتكار في التمويل

على عكس BitMine، تواصل MicroStrategy (التي تم تغيير اسمها إلى Strategy) اتباع استراتيجية شراء جريئة أثناء هبوط السوق.

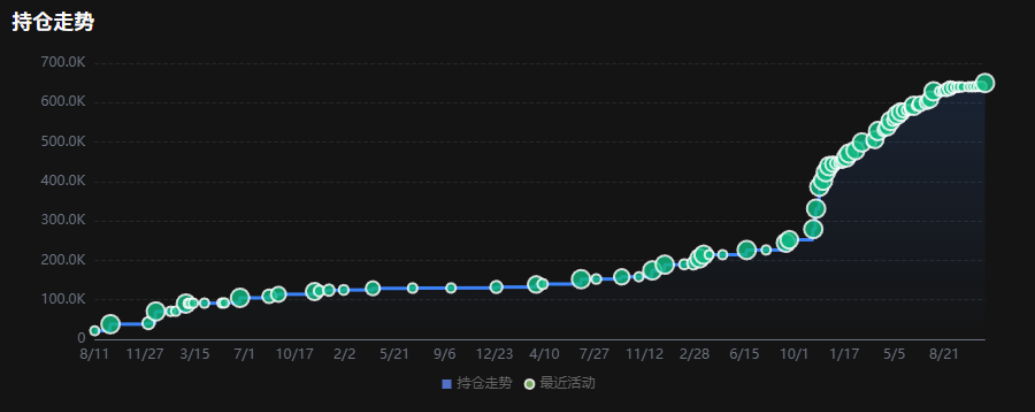

● في الفترة من 10 إلى 20 نوفمبر، استحوذت Strategy على 8,178 عملة bitcoin بقيمة تقارب 835.6 ملايين دولار، وهي أكبر عملية شراء bitcoin للشركة منذ نهاية يوليو.

● رفعت هذه الصفقة إجمالي حيازة Strategy إلى 649,870 عملة bitcoin، أي أكثر من 3% من إجمالي المعروض من bitcoin. وتبلغ التكلفة الإجمالية لهذه العملات حوالي 48.37 مليارات دولار، بمتوسط سعر شراء يبلغ 74,433 دولارًا.

● تم تمويل أحدث عملية استحواذ لـ Strategy بشكل أساسي من عائدات إصدار أسهمها الممتازة الجديدة. جمعت الشركة حوالي 715 ملايين دولار من خلال سلسلة STRE أو "Stream"، ووسعت أدواتها ذات العائد المرتفع إلى المستثمرين الأوروبيين. كما حصلت على 131.4 ملايين دولار إضافية من خلال سلسلة STRC أو "Stretch" الممتازة.

رابعًا، تأثير الرافعة المالية واختفاء العلاوة

المشكلة الجوهرية لشركات خزينة الأصول الرقمية هي أن المستثمرين يدفعون فعليًا علاوة أعلى بكثير من صافي قيمة أصول الشركة مقابل امتلاكها للعملات المشفرة.

● قال رئيس Spectra Markets، Brent Donnelly، بصراحة: "هذا المفهوم بأكمله لا معنى له بالنسبة لي. أنت فقط تدفع دولارين مقابل ورقة نقدية بقيمة دولار واحد. في النهاية، سيتم ضغط هذه العلاوات".

● يتم تضخيم تأثير الرافعة المالية أثناء الهبوط. قال Matthew Tuttle: "شركات خزينة الأصول الرقمية هي في جوهرها أصول مشفرة ذات رافعة مالية، لذا عندما تنخفض العملات المشفرة، فإنها تنخفض أكثر". يهدف صندوق MSTU ETF الذي يديره إلى تحقيق ضعف عائد MicroStrategy، لكنه انخفض بنسبة 50% خلال الشهر الماضي.

● عندما ظهرت شركات خزينة العملات المشفرة لأول مرة، وفرت قناة للمستثمرين المؤسسيين الذين لم يتمكنوا من الاستثمار المباشر في العملات المشفرة. لكن صناديق المؤشرات المتداولة للعملات المشفرة التي أُطلقت خلال العامين الماضيين أصبحت تقدم نفس الحل، مما أضعف القيمة الفريدة لشركات الخزينة.

خامسًا، تراجع شامل لقوى الشراء

يواجه سوق العملات المشفرة حاليًا بيئة قاسية للغاية، حيث تتراجع جميع قوى الشراء الرئيسية.

● صناديق ETF الفورية للبيتكوين والإيثريوم تشهد تدفقات نقدية خارجة مستمرة. في 19 نوفمبر، شهدت صناديق ETF الفورية للبيتكوين تدفقات خارجة بقيمة 254.5 ملايين دولار، بينما شهدت صناديق ETF الفورية للإيثريوم تدفقات خارجة بقيمة 182.8 ملايين دولار. هذه هي المرة الرابعة على التوالي التي تسجل فيها صناديق ETF للبيتكوين صافي تدفقات خارجة، والخامسة على التوالي لصناديق ETF للإيثريوم.

● قال Nick Ruck، مدير LVRG Research: "تشير هذه الاتجاهات الخارجة إلى حذر المستثمرين المؤسسيين، وتعكس مقاومة اقتصادية كلية أوسع مثل عدم اليقين المالي وتوقعات ارتفاع أسعار الفائدة، والتي تقوض سردية 'مخزن القيمة' لهذه الأصول التقليدية".

على مستوى السلسلة، أظهر تقرير بيانات Glassnode أن حاملي المدى الطويل (العناوين التي تحتفظ لأكثر من 155 يومًا) يبيعون حاليًا حوالي 45,000 ETH يوميًا، أي ما يعادل 140 مليون دولار. هذا هو أعلى مستوى بيع منذ عام 2021، مما يشير إلى ضعف قوى الشراء الصاعدة الحالية.

سادسًا، جدل حول سوء تسعير القيمة: الفرص المحتملة لـ BitMine

وسط التشاؤم السائد في السوق، بدأت تظهر أصوات ترى أن هناك سوء تسعير في قيمة BitMine.

● مقارنة بمسار MicroStrategy، اختارت BitMine نهجًا مختلفًا تمامًا. تعتمد MicroStrategy بشكل كبير على السندات القابلة للتحويل والأسهم الممتازة لجمع الأموال من السوق الثانوية، مع عبء فائدة سنوي بمئات الملايين من الدولارات، وتعتمد ربحيتها على ارتفاع bitcoin فقط.

● رغم أن BitMine خففت من ملكية الأسهم عبر إصدار أسهم جديدة، إلا أنها تقريبًا لا تملك ديونًا ذات فوائد، وفي الوقت نفسه تدر حيازتها من ETH عائدات سنوية من الرهن تتراوح بين 400 و500 مليون دولار، وهو تدفق نقدي شبه ثابت.

● باعتبارها واحدة من أكبر حاملي ETH المؤسسيين في العالم، يمكن لـ BitMine استخدام ETH المرهون في restaking (لتحقيق عائد إضافي بنسبة 1-2%)، وتشغيل بنية تحتية للعقد، وتأمين عائد ثابت عبر yield tokenization، وحتى إصدار أدوات هيكلية مؤسسية لـ ETH. هذه العمليات لا يمكن تحقيقها عبر حيازة MicroStrategy لـ BTC.

● حاليًا، يتم تداول القيمة السوقية لـ BitMine في سوق الأسهم الأمريكية بخصم يقارب 13% مقارنة بقيمة حيازتها من ETH. ضمن قطاع DAT بأكمله، لا يُعد هذا الخصم الأكبر، لكنه أقل بكثير من متوسط التقييم التاريخي لأصول مماثلة في السوق.

حتى 20 نوفمبر، تراجعت bitcoin بعد تقلبات حادة إلى 91,253 دولارًا، بينما انخفضت ethereum دون مستوى الدعم الحرج عند 3,000 دولار. وسط حالة الحزن في السوق، لا يزال Michael Saylor من Strategy يعلن على وسائل التواصل الاجتماعي أن bitcoin "في فترة تخفيضات".

انخفضت أسعار أسهم شركات الخزينة إلى أدنى مستوياتها التاريخية، حيث بلغ mNAV لـ BitMine 0.86، وmNAV لـ Strategy حوالي 0.93. يقف السوق عند مفترق طرق: من جهة، قد ينتهي نموذج الخزينة ليحل محله ETF، ومن جهة أخرى، هناك فرصة نادرة لإصلاح التقييمات.