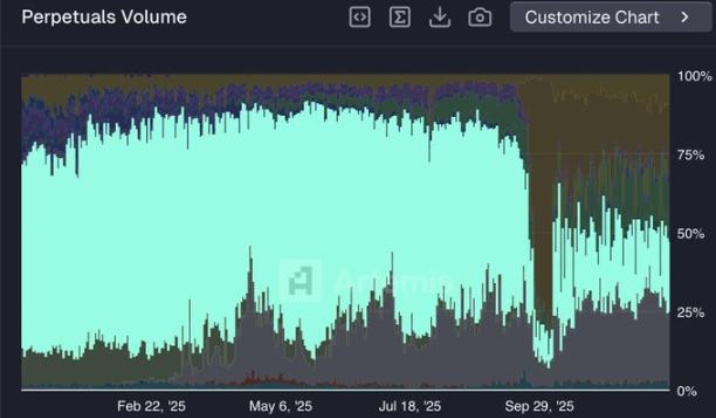

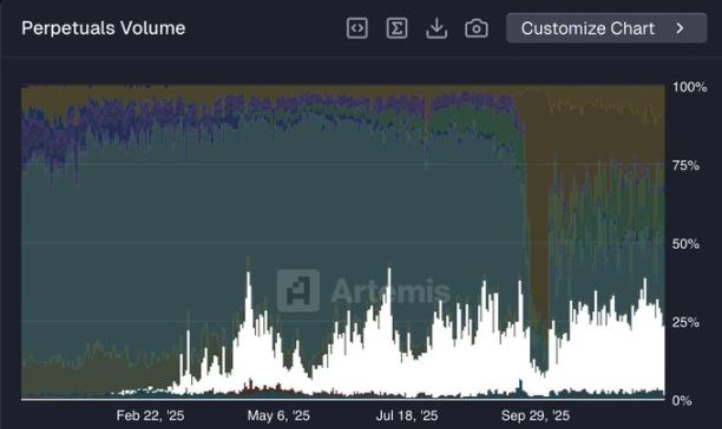

كانت Hyperliquid تسيطر في وقت من الأوقات على 80% من سوق العقود الدائمة اللامركزية، لكنها واجهت تحديات شديدة في النصف الثاني من عام 2025. فقد انخفضت حصتها السوقية بشكل حاد إلى حوالي 20% خلال عدة أشهر، مما أثار قلقًا واسعًا واهتمامًا بمستقبلها.

هل يمثل هذا الانهيار نهاية عصر أم أنه ألم مؤقت في مرحلة التحول الاستراتيجي؟

أولاً: الهيمنة المطلقة (بداية 2023 - منتصف 2025)

على مدار عامين ونصف، كانت Hyperliquid القائد بلا منازع في السوق. استمرت حصتها السوقية في النمو، وبلغت ذروتها عند حوالي 80% في مايو 2025. وقد تأسست هذه الهيمنة على عدة مزايا هيكلية:

● آلية الحوافز وميزة السبق: جذبت الحوافز المبكرة القائمة على النقاط سيولة ضخمة. والأهم من ذلك، أن الفريق استغل بذكاء اتجاهات السوق، وكان سباقًا في إدراج أصول جديدة (مثل TRUMP وBERA) في عقودها الدائمة، مما جعلها المنصة المفضلة لـ"تداول ما قبل الإدراج". كان المتداولون يضطرون للانضمام إلى Hyperliquid لملاحقة الاتجاهات.

● تجربة منتج فائقة: قدمت المنصة أفضل تجربة UI/UX بين بورصات العقود الدائمة اللامركزية في ذلك الوقت، وكانت رسومها أقل من البورصات المركزية، كما حافظت على استقرار كامل دون توقف حتى أثناء تقلبات السوق، مما أكسبها ثقة المستخدمين.

● توسع النظام البيئي والابتكار التقني: من خلال إطلاق التداول الفوري، ونشر Builder Codes، وHIP-2، ودمج HyperEVM، واصلت Hyperliquid فتح سيناريوهات جديدة وتوسيع حدود النظام البيئي. وقدمت سلسلة L1 الخاصة بها، المبنية على آلية توافق HyperBFT، سرعة تنفيذ دون الثانية، متقدمة تقنيًا بشكل كبير.

في تلك الفترة، كانت Hyperliquid متقدمة في الابتكار وسرعة التنفيذ، ولم يكن لها منافس مباشر تقريبًا. كما أن رمزها HYPE بنى نموذج تراكم قيمة قويًا بفضل استخدام 97% من رسوم التداول في إعادة الشراء، مما دفع السعر للارتفاع بشكل ملحوظ.

ثانيًا: آلام النمو (مايو 2025 - نهاية 2025)

منذ ذروة مايو 2025، بدأت حصة Hyperliquid السوقية في الانخفاض السريع، حتى وصلت إلى حوالي 20% بحلول أوائل ديسمبر. هذا "فقدان الزخم" كان نتيجة لتضافر عوامل داخلية وخارجية.

2.1 التحول الاستراتيجي الرئيسي: من B2C إلى B2B

اتخذت Hyperliquid قرارًا استراتيجيًا حاسمًا: لم تعد تركز على المنافسة المباشرة مع المستهلكين (B2C) مثل تطوير تطبيقات الهاتف الخاصة بها، بل تحولت إلى خدمات المؤسسات (B2B)، وتهدف لأن تصبح "AWS السيولة" (خدمات أمازون السحابية للسيولة). جوهر هذه الاستراتيجية هو بناء بنية تحتية مفتوحة:

● Builder Codes: تسمح لأي فريق خارجي (مثل المحافظ أو منصات التداول) بدمج واجهتهم الأمامية بسلاسة مع دفتر أوامر Hyperliquid والسيولة الخلفية، وتقاسم رسوم التداول الناتجة.

● اقتراح HIP-3: يهدف إلى السماح لأي شخص بإنشاء أسواق عقود دائمة جديدة على Hyperliquid دون إذن من خلال رهن رموز HYPE.

ومع ذلك، جلبت هذه الاستراتيجية طويلة الأجل بعض الألم على المدى القصير. فقد تنازلت جزئيًا عن زمام تطوير المنتج والتسويق لطرف ثالث، بينما لم يكن المطورون الخارجيون في البداية يملكون نفس قدرات التوزيع أو ثقة المستخدمين مثل فريق Hyperliquid الأصلي.

2.2 صعود المنافسين بسرعة

بينما ركزت Hyperliquid على البنية التحتية، تحرك المنافسون الذين اعتمدوا نموذج التكامل الرأسي الكامل بسرعة أكبر. فقد حافظوا على السيطرة الكاملة من المنتج إلى التسويق، واستغلوا الحوافز الجريئة للاستحواذ على السوق.

● Aster: بفضل علاقاتها الوثيقة مع Binance والمؤسس المشارك CZ، حظيت باهتمام كبير. من خلال حوافز الإيردروب الضخمة، ارتفع حجم التداول بشكل هائل، وتجاوزت Hyperliquid في بعض الأيام، وارتفعت حصتها السوقية بسرعة من رقم فردي إلى 19%.

● Lighter: مبنية على شبكة الطبقة الثانية لإيثريوم، وتتميز بـتداول بدون رسوم وسرعة عالية جدًا. قبل إصدار الرمز، جذبت حملة الحوافز بالنقاط عددًا كبيرًا من "السيولة المؤقتة" الباحثة عن الإيردروب، وبلغت حصتها السوقية حوالي 25% في بعض الفترات.

2.3 تحدي "السيولة المؤقتة"

لم تطلق Hyperliquid أي خطة حوافز رسمية لأكثر من عام، بينما كان منافسوها في ذروة مواسم النقاط أو حملات الإيردروب.

في عالم DeFi، يتم تضخيم خاصية السيولة الباحثة عن الربح بشكل كبير. انتقل العديد من المتداولين من Hyperliquid إلى منصات مثل Aster وLighter، مدفوعين بالحوافز قصيرة الأجل وتوقعات الإيردروب.

تشير التحليلات إلى أن حجم التداول المدفوع بالحوافز هذا قد يكون "مؤقتًا"، وبمجرد اكتمال إصدار الرمز (TGE)، من المرجح أن تنخفض الحصة السوقية.

ثالثًا: هجوم النظام البيئي ومسار المستقبل

على الرغم من تراجع الحصة السوقية على المدى القصير، بدأت استراتيجية التحول في Hyperliquid تظهر إمكانات طويلة الأجل. فقد تطورت أهدافها من مجرد بورصة إلى بنية تحتية مالية لامركزية متكاملة.

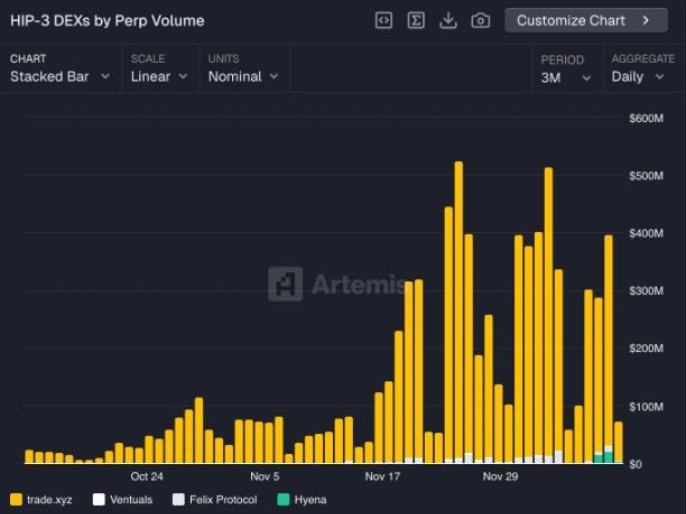

3.1 HIP-3: فتح باب الابتكار في الأسواق دون إذن

تم إطلاق HIP-3 في أكتوبر 2025، وهو خطوة محورية نحو تحويل Hyperliquid إلى نظام بيئي. يمكن لأي مشارك يراهن بـ500,000 رمز HYPE إنشاء سوق دائمة مخصصة. وقد جلب هذا تنوعًا غير مسبوق في الأصول:

● الأصول المالية التقليدية: مثل الأسهم الدائمة التي أطلقتها @tradexyz.

● أسواق الأصول المدرة للدخل: مثل الأسواق المبنية على ضمانات مثل sUSDe الخاصة بـEthena.

● الأصول المستقبلية والبديلة: بما في ذلك التعرض الاصطناعي لشركات ما قبل الاكتتاب مثل SpaceX عبر @ventuals، وأسواق المضاربة المتخصصة مثل Pokémon وCS:GO skins التي أنشأتها @trovemarkets.

من المتوقع بحلول عام 2026 أن تمثل أسواق HIP-3 نسبة كبيرة من إجمالي حجم تداول Hyperliquid. وبهذا تتحول من منصة تداول محدودة إلى طبقة بنية تحتية لأسواق المشتقات غير محدودة.

3.2 شبكة التوزيع التي تبنيها Builder Codes

حققت Builder Codes وHIP-3 تأثيرًا تآزريًا قويًا. هذا يعني أن أي تطبيق يدمج واجهة Hyperliquid الأمامية (مثل Phantom وMetaMask وRabby وغيرها من المحافظ الرئيسية) يمكن لمستخدميه الوصول مباشرة إلى جميع الأسواق المبتكرة التي أنشأها HIP-3.

وقد شكل هذا حلقة نمو إيجابية: لدى المطورين حافز لإنشاء أسواق فريدة عبر HIP-3 لأن هذه الأسواق يمكن أن تصل إلى عدد هائل من المستخدمين عبر شبكة Builder Codes الضخمة؛ بينما يمكن للتطبيقات التي تدمج Builder Codes أن تقدم لمستخدميها منتجات أكثر تنوعًا بكثير من أي بورصة رأسية أخرى. حتى الآن، قامت Builder Codes بتوجيه أكثر من 158 مليار دولار من حجم التداول للشركاء، وخلقت ما يقارب 50 مليون دولار من الأرباح.

3.3 بناء نظام بيئي مالي ذاتي الدوران

طموح Hyperliquid لا يقتصر على التداول فقط. فهي تبني نظامًا بيئيًا أعمق وأكثر مرونة من خلال مزيج من "Layer 1 + عملة مستقرة + بروتوكول مفتوح".

● HyperEVM: كسلسلة عقود ذكية موازية لسلسلة HyperCore عالية الأداء، اجتذبت أكثر من 100 بروتوكول، وتجاوزت القيمة الإجمالية المقفلة (TVL) فيها 2 مليار دولار، مما يدعم نظام DeFi مزدهر.

● عملة مستقرة أصلية USDH: لاستعادة حوالي 100 مليون دولار من الأرباح السنوية التي تذهب للمنافسين بسبب استخدام USDC، اختارت Hyperliquid عبر مناقصة أن تقوم Native Markets، بقيادة أعضاء مجتمع مخضرمين، بإصدار عملتها المستقرة الأصلية USDH. هذا لا يخلق نموذج ربح جديد فحسب، بل يعزز أيضًا الحلقة المالية المغلقة للنظام البيئي.

رابعًا: الخلاصة والتوقعات

الانخفاض الحاد في حصة Hyperliquid السوقية هو في جوهره نتيجة التحول الاستراتيجي الطوعي وبيئة المنافسة الشرسة الخارجية. يوضح الجدول التالي مسار تطورها عبر ثلاث مراحل:

على المدى القصير، لا تزال Hyperliquid تواجه ضغوطًا هائلة. قد تستمر حملات الإيردروب للمنافسين في سحب حجم التداول، بينما يحتاج نضج نظام HIP-3 وBuilder Codes إلى الوقت.

لكن على المدى الطويل، اختارت Hyperliquid طريقًا أصعب لكنه ربما أكثر استدامة. لم تعد تكتفي بأن تكون أفضل بورصة لامركزية فقط، بل تسعى لأن تصبح طبقة البروتوكول الأساسية التي تدعم التمويل على السلسلة في المستقبل. الاختبار الحقيقي هو: عندما تتوقف "موسيقى الإيردروب" في السوق بأكمله، هل سيبقى المتداولون في منصات ذات وظائف محدودة لكن حوافزها سخية، أم سينتقلون إلى نظام Hyperliquid البيئي المتنوع والمتكامل والعميق التجربة؟

هذه "المعركة المصيرية" لـ Hyperliquid لا تتعلق فقط بمصير مشروع واحد، بل قد تعيد تشكيل منطق وتوازن المنافسة في سوق المشتقات اللامركزية بل وعالم DeFi بأكمله.