تغطية مباشرة | محامو Web3 يفسرون أحدث التغ�ييرات في توكننة الأسهم الأمريكية

في 15 ديسمبر 2025 بتوقيت الولايات المتحدة، قدمت Nasdaq رسميًا إلى SEC نموذج Form19b-4، طالبة تمديد ساعات تداول الأسهم الأمريكية ومنتجات البورصة إلى 23/5 (23 ساعة تداول يوميًا، 5 أيام في الأسبوع).

لكن ساعات التداول التي تقدمت بها Nasdaq ليست مجرد تمديد بسيط، بل هي تعديل لساعات التداول إلى فترتين رسميتين:

فترة التداول النهارية (من 4:00 إلى 20:00 بتوقيت الساحل الشرقي الأمريكي) وفترة التداول الليلية (من 21:00 إلى 4:00 من اليوم التالي بتوقيت الساحل الشرقي الأمريكي). خلال الفترة من 20:00 إلى 21:00 يتوقف التداول، ويتم إلغاء جميع الأوامر غير المنفذة خلال فترة التوقف بشكل موحد.

الكثير من القراء شعروا بالحماس عند رؤية هذا الخبر، متسائلين عما إذا كانت الولايات المتحدة تستعد لتداول الأسهم الأمريكية بشكل رمزي على مدار 24/7؟ لكن Crypto Salad بعد دراسة دقيقة للوثيقة، يريد أن يقول للجميع: لا تتسرعوا في الاستنتاج، لأن Nasdaq أوضحت في الوثيقة أن العديد من قواعد تداول الأوراق المالية التقليدية والأوامر المعقدة لا تنطبق على فترة التداول الليلية، وبعض الوظائف ستكون محدودة.

نحن نتابع عن كثب موضوع ترميز الأسهم الأمريكية، ونعتقد أنه أحد أهم الأصول الرمزية في العالم الحقيقي، خاصة مع التحركات الرسمية المتكررة من SEC (هيئة الأوراق المالية والبورصات الأمريكية) مؤخرًا.

هذا الطلب جعل الجميع يتطلعون مرة أخرى إلى ترميز الأسهم الأمريكية، لأن الولايات المتحدة تريد تقريب ساعات تداول الأوراق المالية من سوق الأصول الرقمية الذي يعمل 24/7. ومع ذلك، عند التدقيق:

هذه الوثيقة من Nasdaq لم تذكر أي شيء عن الترميز، بل هي إصلاح مؤسسي للأوراق المالية التقليدية فقط.

إذا كنتم ترغبون في فهم أعمق لتحركات Nasdaq، يمكن لـ Crypto Salad كتابة مقال مفصل لاحقًا. لكن اليوم، نود أن نتحدث عن الأخبار المتعلقة فعليًا بترميز الأسهم الأمريكية—

SEC تسمح رسميًا لمحور الحفظ المركزي للأوراق المالية الأمريكية بتجربة تقديم خدمات الترميز.

في 11 ديسمبر 2025 بتوقيت الولايات المتحدة، أصدرت إدارة التداول والأسواق في SEC إلى DTCC خطاب عدم اتخاذ إجراء (No-Action Letter, NAL)، وتم نشره لاحقًا على الموقع الرسمي لـ SEC. يوضح هذا الخطاب بوضوح أنه بشرط استيفاء شروط معينة، لن تتخذ SEC إجراءات تنفيذية ضد DTC لتقديم خدمات ترميز الأوراق المالية التي تحتفظ بها.

للوهلة الأولى، قد يظن الكثير من القراء أن SEC أعلنت رسميًا "إعفاء" استخدام تقنية الترميز في الأسهم الأمريكية. لكن عند التدقيق، نجد أن الواقع مختلف تمامًا.

فما الذي ورد فعليًا في هذا الخطاب؟ وإلى أين وصلت أحدث تطورات ترميز الأسهم الأمريكية؟ لنبدأ أولاً بالتعريف بأبطال الخطاب:

أولاً: من هما DTCC و DTC؟

DTCC، اختصار لـ Depository Trust & Clearing Corporation، هي شركة أمريكية تضم تحت مظلتها مؤسسات مختلفة مسؤولة عن الحفظ والتسوية للأسهم والسندات.

DTC، اختصار لـ Depository Trust Company، هي شركة تابعة لـ DTCC وأكبر مؤسسة حفظ مركزي للأوراق المالية في الولايات المتحدة، مسؤولة عن الحفظ الموحد للأسهم والسندات وغيرها من الأوراق المالية، وكذلك التسوية والتحويل. حاليًا، تتجاوز قيمة الأصول التي تحتفظ بها DTC وتدير حساباتها 100 تريليون دولار أمريكي، ويمكن اعتبار DTC بمثابة مدير دفتر الحسابات لسوق الأسهم الأمريكية بأكمله.

ثانيًا: ما علاقة DTC بترميز الأسهم الأمريكية؟

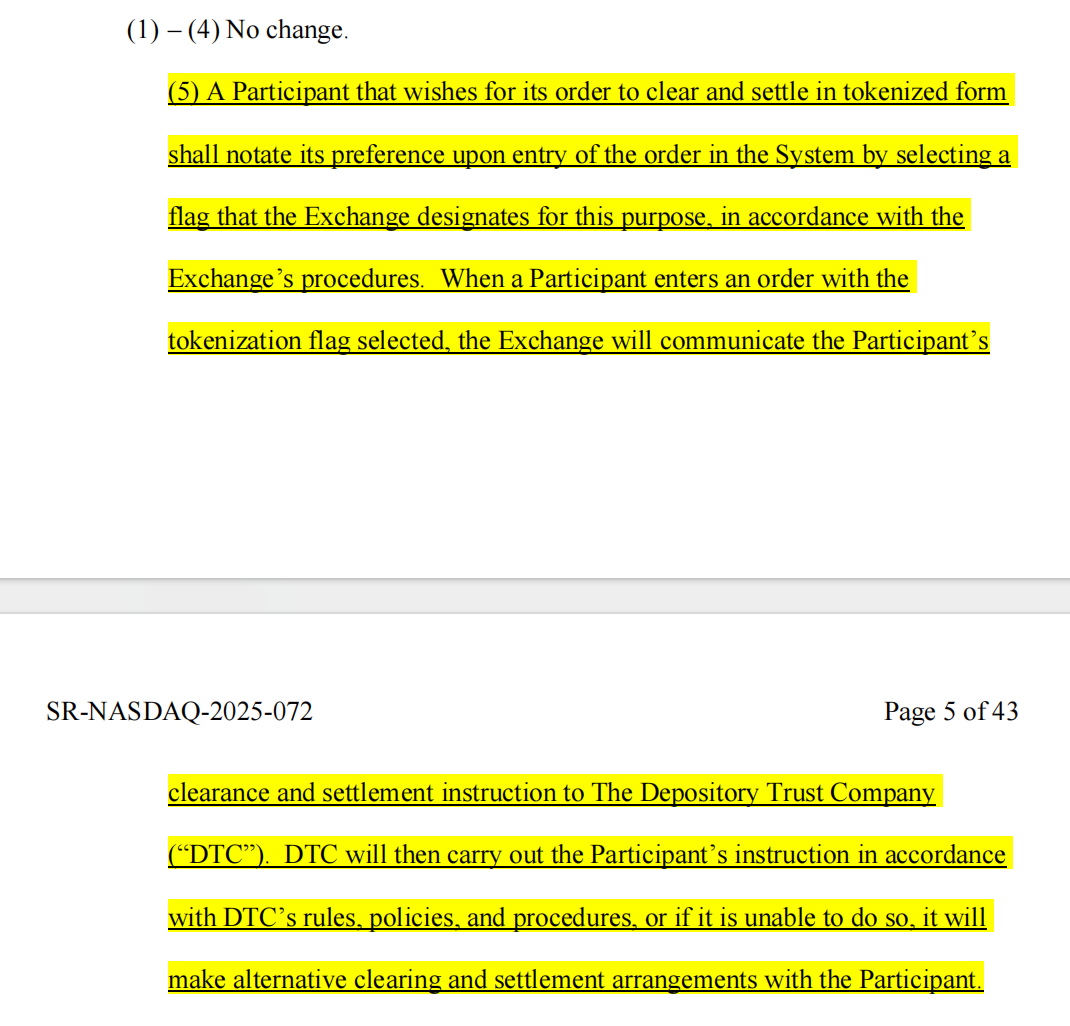

في أوائل سبتمبر 2025، تقدمت Nasdaq إلى SEC بطلب لإصدار الأسهم بشكل رمزي؟ في ذلك الطلب، ظهر اسم DTC بالفعل.

أوضحت Nasdaq أن الاختلاف الوحيد بين الأسهم الرمزية والأسهم التقليدية يكمن في تسوية الأوامر من قبل DTC.

(الصورة أعلاه مقتطفة من اقتراح Nasdaq)

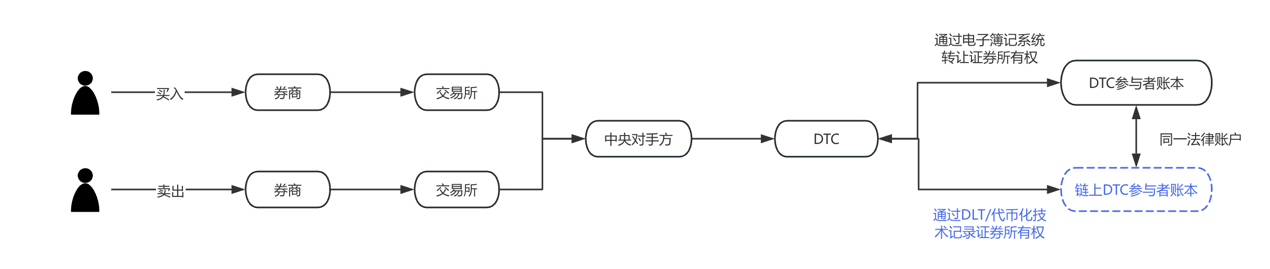

ولتبسيط الأمر أكثر، رسمنا مخططًا توضيحيًا، الجزء الأزرق هو الجزء الذي طلبت Nasdaq تغييره في اقتراح سبتمبر هذا العام. يمكن ملاحظة بوضوح أن DTC هي الجهة الرئيسية لتنفيذ ترميز الأسهم الأمريكية فعليًا.

ثالثًا: ماذا جاء في خطاب "عدم اتخاذ إجراء" الجديد؟

الكثيرون يساوون هذه الوثيقة بموافقة SEC على استخدام DTC للبلوكشين في حفظ حسابات الأسهم الأمريكية، وهذا غير دقيق. لفهم الأمر بشكل صحيح، يجب معرفة أحد بنود قانون الأوراق المالية الأمريكي:

ينص البند 19(b) من "قانون الأوراق المالية لعام 1934" (Securities Exchange Act of 1934) على أنه يجب على أي منظمة ذاتية التنظيم (بما في ذلك مؤسسات التسوية) عند تغيير القواعد أو الترتيبات التجارية الرئيسية، تقديم طلب لتغيير القواعد إلى SEC والحصول على الموافقة.

اقتراحا Nasdaq الاثنان تم تقديمهما استنادًا إلى هذا البند.

ومع ذلك، فإن عملية تقديم القواعد عادة ما تكون طويلة، وقد تستغرق عدة أشهر، وأحيانًا تصل إلى 240 يومًا. فإذا كان كل تغيير يتطلب تقديم طلب وموافقة، فستكون تكلفة الوقت مرتفعة جدًا. لذلك، لضمان نجاح أنشطة اختبار ترميز الأوراق المالية، طلبت DTC إعفاءها مؤقتًا من الالتزام الكامل بعملية تقديم 19b أثناء فترة الاختبار، ووافقت SEC على ذلك.

أي أن SEC أعفت DTC مؤقتًا من بعض الالتزامات الإجرائية لتقديم الطلبات، لكنها لم تمنح ترخيصًا جوهريًا لاستخدام تقنية الترميز في سوق الأوراق المالية.

فما هو مستقبل ترميز الأسهم الأمريكية؟ يجب أن نوضح السؤالين التاليين:

(1) ما هي الأنشطة التجريبية التي يمكن لـ DTC تنفيذها دون تقديم طلب؟

حاليًا، يعمل حفظ حسابات الأسهم الأمريكية بهذا الشكل: إذا كان لدى وسيط حساب في DTC، فإن DTC تستخدم نظامًا مركزيًا لتسجيل كل عملية شراء وبيع للأسهم والحصص. أما الآن، تقترح DTC: هل يمكننا أن نوفر للوسطاء خيارًا لتسجيل حيازات الأسهم هذه مرة أخرى على شكل رموز على البلوكشين؟

عمليًا، يبدأ الأمر بتسجيل المشاركين لمحفظة مؤهلة ومعترف بها من DTC (Registered Wallet). وعندما يرسل المشارك أمر ترميز إلى DTC، تقوم DTC بثلاث خطوات:

a) نقل هذه الأسهم من الحساب الأصلي إلى محفظة رئيسية؛

b) سك الرموز على البلوكشين؛

c) إرسال الرموز إلى محفظة المشارك، لتمثل حقوقه في هذه الأوراق المالية.

بعد ذلك، يمكن نقل هذه الرموز مباشرة بين الوسطاء دون الحاجة إلى تسجيل كل عملية نقل في دفتر DTC المركزي. ومع ذلك، تتم مراقبة وتسجيل جميع عمليات نقل الرموز من قبل نظام خارج السلسلة يسمى LedgerScan، وسجلات LedgerScan تشكل الدفتر الرسمي لـ DTC. إذا رغب المشارك في الخروج من حالة الترميز، يمكنه في أي وقت إرسال أمر "إلغاء الترميز" إلى DTC، التي ستقوم بإتلاف الرموز وإعادة تسجيل حقوق الأوراق المالية في الحساب التقليدي.

يوضح NAL أيضًا القيود التقنية وإدارة المخاطر، بما في ذلك: لا يمكن نقل الرموز إلا بين المحافظ المعتمدة من DTC، وتمتلك DTC حتى صلاحية نقل أو إتلاف الرموز في المحافظ في ظروف معينة، كما أن نظام الرموز ونظام التسوية المركزي لـ DTC منفصلان تمامًا، وغيرها من القيود.

(2) ما هي أهمية هذا الخطاب؟

من الناحية القانونية، يؤكد Crypto Salad أن NAL لا يعادل تفويضًا قانونيًا أو تعديلًا للقواعد، ولا يحمل قوة قانونية عامة، بل يعكس فقط موقف موظفي SEC التنفيذي في ظل وقائع وافتراضات محددة.

لا يوجد في النظام القانوني الأمريكي للأوراق المالية نص منفصل "يمنع استخدام البلوكشين في حفظ الحسابات". يركز المنظمون أكثر على ما إذا كانت بنية السوق الحالية، ومسؤوليات الحفظ، وإدارة المخاطر، والالتزامات الإجرائية لا تزال مستوفاة بعد اعتماد التكنولوجيا الجديدة.

بالإضافة إلى ذلك، تعتبر خطابات NAL في نظام الرقابة الأمريكي منذ فترة طويلة مؤشرًا مهمًا على موقف المنظمين، خاصة عندما يكون المستفيد هو مؤسسة مالية ذات أهمية نظامية مثل DTC، فدلالتها الرمزية أكبر من تأثيرها العملي المباشر.

من حيث الإفصاح، فإن شرط الإعفاء من SEC واضح جدًا: DTC لا تصدر أو تتداول الأوراق المالية مباشرة على السلسلة، بل تقوم بترميز الحقوق القائمة للأوراق المالية في نظام الحفظ لديها.

هذه الرموز هي في الواقع "تمثيل للحقوق" أو "تعبير عن الدفتر"، تهدف إلى تحسين كفاءة المعالجة الخلفية، وليس تغيير الطبيعة القانونية للأوراق المالية أو هيكل الملكية. وتعمل الخدمات ذات الصلة في بيئة خاضعة للرقابة وعلى بلوكشين مرخص، مع قيود صارمة على المشاركين ونطاق الاستخدام والبنية التقنية.

يرى Crypto Salad أن هذا الموقف الرقابي منطقي جدًا. فالأصول على السلسلة معرضة بسهولة لجرائم مالية مثل غسيل الأموال وجمع الأموال غير القانوني، وتقنية الترميز هي تقنية جديدة، لكنها لا يجب أن تصبح أداة للجريمة. يجب على الرقابة أن تؤكد على إمكانات البلوكشين في البنية التحتية للأوراق المالية، مع الحفاظ على حدود قانون الأوراق المالية الحالي ونظام الحفظ.

رابعًا: أحدث تطورات ترميز الأسهم الأمريكية

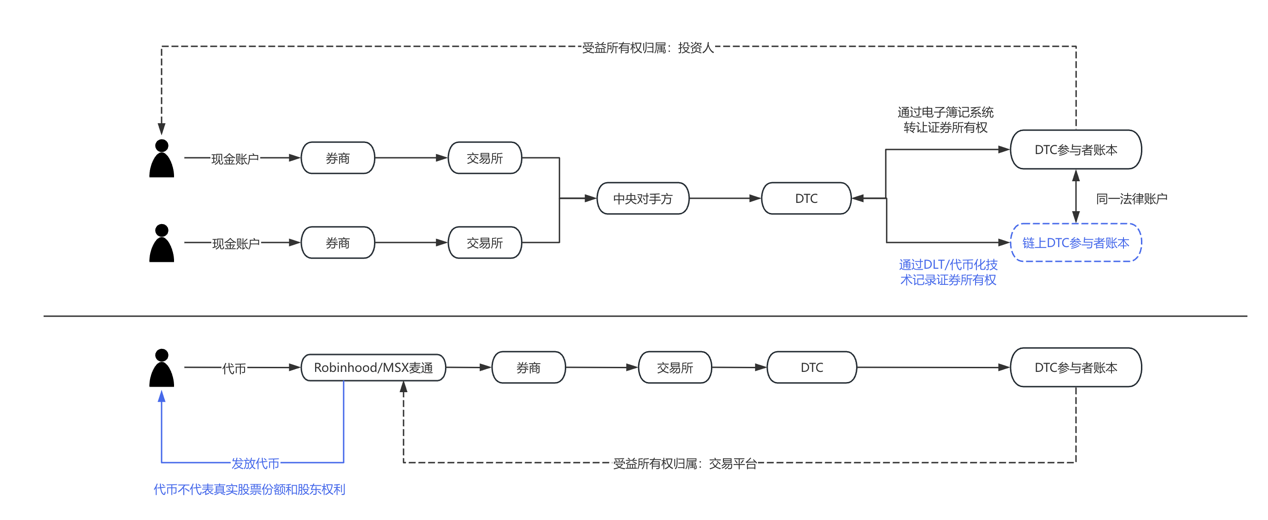

بدأ النقاش حول ترميز الأسهم الأمريكية ينتقل تدريجيًا من "هل هو متوافق مع القوانين" إلى "كيف يتم تنفيذه". إذا قمنا بتحليل الممارسات الحالية في السوق، سنجد أن هناك مسارين متوازيين لكنهما مختلفان منطقيًا يتشكلان:

- يمثل DTCC و DTC مسار الترميز الذي تقوده الجهات الرسمية، وهدفه الأساسي هو تحسين كفاءة التسوية والمطابقة وتدفق الأصول، ويخدم بشكل رئيسي المؤسسات والمشاركين في السوق بالجملة. في هذا النموذج، يكون الترميز "غير مرئي" تقريبًا، فبالنسبة للمستثمرين النهائيين، تظل الأسهم كما هي، لكن النظام الخلفي يشهد ترقية تقنية.

- في المقابل، قد تلعب شركات الوساطة ومنصات التداول دورًا أماميًا. على سبيل المثال Robinhood و MSX، اللتان واصلتا استكشاف منتجات الأصول الرقمية، وتجزئة الأسهم، وتمديد ساعات التداول في السنوات الأخيرة. إذا أصبح ترميز الأسهم الأمريكية أكثر نضجًا من الناحية التنظيمية، فهذه المنصات لديها ميزة طبيعية لتكون بوابة للمستخدمين. بالنسبة لهم، لا يعني الترميز إعادة تشكيل نموذج الأعمال، بل هو امتداد تقني لتجربة الاستثمار الحالية، مثل التسوية الأقرب إلى الوقت الفعلي، وتجزئة الأصول بشكل أكثر مرونة، ودمج المنتجات عبر الأسواق. بالطبع، كل هذا مشروط بتوضيح الإطار التنظيمي تدريجيًا. وغالبًا ما تكون هذه الاستكشافات على حدود التنظيم، حيث تتعايش المخاطر مع الابتكار، وقيمتها ليست في الحجم قصير الأجل، بل في اختبار شكل سوق الأوراق المالية للجيل القادم. من الناحية الواقعية، فهي أقرب إلى تقديم نماذج لتطور النظام، وليس استبدال سوق الأسهم الأمريكية الحالي مباشرة.

ولمزيد من الوضوح، يمكنكم الاطلاع على الرسم البياني المقارن التالي:

خامسًا: رأي Crypto Salad

من منظور أكثر شمولية، المشكلة الحقيقية التي يحاول ترميز الأسهم الأمريكية حلها ليست تحويل الأسهم إلى "عملات"، بل كيفية تحسين كفاءة تدفق الأصول وخفض تكاليف التشغيل مع الحفاظ على اليقين القانوني وأمان النظام، وتهيئة واجهات للتكامل بين الأسواق في المستقبل. في هذه العملية، ستظل الامتثال والتقنية وبنية السوق تتنافس بشكل متوازٍ على المدى الطويل، وسيكون مسار التطور تدريجيًا وليس جذريًا.

من المتوقع ألا يؤدي ترميز الأسهم الأمريكية إلى تغيير جذري في طريقة عمل وول ستريت على المدى القصير، لكنه أصبح بالفعل مشروعًا مهمًا على جدول أعمال البنية التحتية المالية الأمريكية. ويشبه التفاعل الأخير بين SEC و DTCC "اختبارًا مؤسسيًا" يرسم حدودًا أولية لمزيد من الاستكشاف. بالنسبة للمشاركين في السوق، قد لا يكون هذا هو النهاية، بل هو نقطة انطلاق تستحق المتابعة المستمرة.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

سلسلة BNB تطلق خدمات الدفع لعملاء Amazon AWS: هل يمكن لسعر BNB أن يحافظ على 830 دولارًا؟

أطلق ChatGPT متجر تطبيقات، ويتيح للمطورين معرفة أنه مفتوح للأعمال

أضافت Pickle Robot مسؤولاً مالياً أول من Tesla

إيغراغ كريبتو لحاملي XRP: لا تحتاجون إلى أي تعليق، هذا الرسم البياني كافٍ