المؤلف: Four Pillars

الترجمة: Biaohua Blockchain

النقاط الأساسية

HIP-3 أزال العقبات التقنية لإطلاق أسواق العقود الدائمة الجديدة، وحقق نموذج إنشاء سوق مدفوع بالطلب. هذا يسمح لمنصات التداول اللامركزية (DEX) بالانتقال من ديناميكية PvP التنافسية مع منصات التداول المركزية (CEX) إلى مسار توسع PvE يمتد إلى الأصول غير المشفرة وبيانات العالم الحقيقي.

السوق ينتقل من النمو المدفوع بالسرد إلى نظام تقييم مدفوع بالتدفق النقدي ويركز على الاستدامة. فقط عدد قليل من المشاريع التي لديها إيرادات حقيقية تتدفق إلى التوكن (مثل Hyperliquid و Pump.fun) قد تهيمن على الدورة القادمة.

أسواق التنبؤ تحول أنشطة المراهنة التي كانت خاصة أو غير قانونية إلى بيانات علنية على السلسلة وبيانات متسلسلة للتوقعات الجماعية. هذا يخلق إشارات احتمالية في الوقت الحقيقي وبيانات بديلة يمكن للمؤسسات المالية ومزودي البيانات ونماذج الذكاء الاصطناعي استخدامها كآلية اقتصادية لتجميع المعلومات وتقدير الاحتمالات.

التنظيم خلق نظامًا منقسمًا: تميل أسواق التنبؤ في الغرب إلى المؤسسية، بينما يتم قمعها في آسيا. هذا يشكل قيدًا رئيسيًا على المدى القصير، لكنه يمهد أيضًا الطريق لتطور أسواق التنبؤ إلى "بنية تحتية لتحويل المعتقدات الجماعية إلى معلومات وأسواق".

1. كيف يفتح HIP-3 نمط نمو جديد على طريقة PvE

نموذج الأعمال لمنصات التداول يشهد تحولًا.

منصات التداول المركزية (CEX) لا تزال تحافظ على مكانتها بفضل مزاياها الهيكلية القائمة على الثقة المؤسسية (بوابات العملات الورقية، الحفظ، والوصول التنظيمي). هذا يجعلها المدخل الطبيعي لرأس المال المؤسسي، وتوفر الاستقرار من حيث السيولة والموثوقية التشغيلية. لكن نفس الالتزامات التنظيمية والضوابط الداخلية وبنية الحفظ تخلق أيضًا تكاليف ثابتة مرتفعة. لذلك، فإن سرعة التجربة واتخاذ القرار في CEX أبطأ، مما يحد من وتيرة الابتكار لديها.

في المقابل، منصات التداول اللامركزية (DEX) تنمو من خلال هيكل الحوافز. فهي تنسق بشكل أصلي على السلسلة بين مزودي السيولة (LP)، المتداولين، والبناة من خلال المكافآت. لكن في السابق، كان إطلاق منصة تداول أو سوق جديدة يتطلب من الفريق بناء محرك مطابقة، ونظام الهامش والتصفية، وأوراكل من الصفر. هذا خلق حاجز دخول تقني مرتفع للغاية.

HIP-3 أزال هذا الحاجز.

الآن يسمح Hyperliquid لأي شخص <strongيرهن 500,000 HYPE باستخدام نفس محرك CLOB، منطق الهامش، ونظام التصفية الخاص بالمنصة الرئيسية، لنشر سوق العقود الدائمة الخاصة به. عبء بناء منصة التداول التقنية اختفى. أصبح إنشاء السوق عملية نشر قياسية على السلسلة، تتطلب رأس مال وأوراكل موثوق فقط، وليس فريق هندسي كامل. انتقل الحاجز من القدرة التقنية إلى رأس المال وتصميم الأوراكل.

هذا التغيير ليس مجرد زيادة في الكفاءة، بل يغير أيضًا مكان حدوث الابتكار.

يمكن للبناة الآن تجربة هياكل سيولة مختلفة، وتصميم الرسوم، وتعريف الأوراكل، وحدود الرافعة المالية دون الحاجة لإعادة بناء البنية الخلفية. أصبح التحدي هو تحديد "سطح الطلب" (أي كم عدد الأشخاص الذين يريدون المضاربة على شيء ما) وربطه بأوراكل موثوق. في الواقع، يمكن الآن أن يتكون السوق من ثلاثة مكونات: السوق + الأوراكل + الطلب.

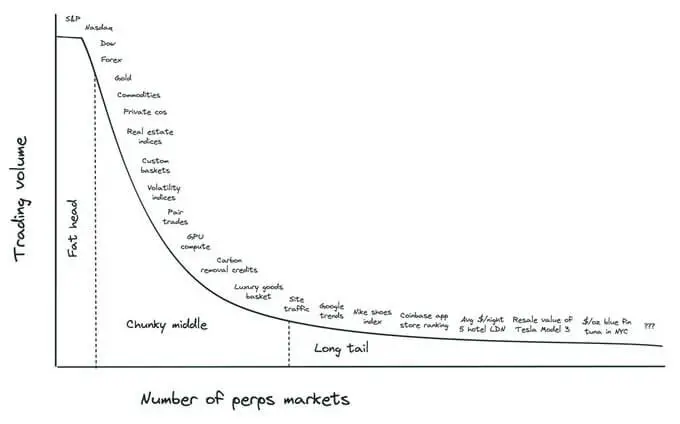

هذا يوسع نطاق الأصول القابلة للإدراج.

كما وصف مؤسس Ventuals، Alvin Hsia، فإن "الرأس السمين (Fat Head)" يتكون من فئات الأصول التي يغطيها التمويل التقليدي بالفعل (منتجات المؤشرات، العملات الأجنبية، السلع الأساسية)؛ "الجزء الأوسط السميك (Chunky Middle)" يشمل الأسهم المجمعة، مجموعات بيانات العالم الحقيقي، ومؤشرات السلع؛ بينما "الذيل الطويل (Long Tail)" يمتد إلى إشارات متخصصة مثل أسعار العقارات المحلية، علاوات المنتجات أو مؤشرات الاتجاهات الثقافية. التمويل التقليدي لا يمكنه بسهولة تسليع هذه النقاط البيانية، لكن أنظمة التسوية على السلسلة تستطيع ذلك. في الواقع، HIP-3 يفتح نموذج إنشاء سوق مدفوع بالطلب.

هذا يحول DEX من منافس لـ CEX إلى كيان مختلف هيكليًا تمامًا.

لم يعد HIP-3 يدور حول التنافس على سيولة العملات المشفرة الأصلية الثابتة (ديناميكية PvP)، بل يسمح لـ DEX بالتوسع إلى الأصول غير المشفرة وبيانات العالم الحقيقي. هذا يجلب تدفقات جديدة، مستخدمين جدد، وأشكال جديدة من الطلب — ديناميكية PvE حيث يتوسع حجم السوق باستمرار بدلاً من إعادة التوزيع. كما يعمق إيرادات طبقة البروتوكول.

مثال واضح هو سوق Hyperliquid's XYZ100، الذي تجاوز حجم التداول فيه 13 مليار دولار خلال ثلاثة أسابيع فقط من الإطلاق، مما يُظهر مدى سرعة توسع فئات الأصول الجديدة عند توحيد البنية التحتية.

باختصار، تواصل CEX توفير الاستقرار والوصول التنظيمي، لكن DEX الدائمة القائمة على HIP-3 تكتسب ميزة في السرعة، التجريب، وتوسيع الأصول. فهي ليست بدائل، بل مسارات نمو مختلفة تمامًا. ستنتقل الميزة التنافسية لمنصات التداول من الهندسة الخلفية إلى تصميم السوق وتجربة المستخدم، وستعتمد القيادة على أي بروتوكول يمكنه تحويل ذلك إلى قيمة مستدامة.

2. من التقييم المدفوع بالسرد إلى التقييم المدفوع بالتدفق النقدي

سوق 2025 يختلف جوهريًا عن الدورات السابقة.

بيئة السيولة الوفيرة التي كانت تدعم جميع الأصول اختفت. رأس المال الآن يتدفق بشكل انتقائي. الأسعار تعكس الأداء الفعلي أكثر من السرد، والمشاريع غير القادرة على توليد الإيرادات يتم استبعادها بشكل طبيعي. معظم العملات البديلة لم تستعد بعد أعلى مستوياتها في 2021، بينما تظهر البروتوكولات ذات الإيرادات الواضحة قوة نسبية حتى أثناء تصحيحات السوق.

وصول رأس المال المؤسسي رسخ هذا التحول.

يتم تطبيق أطر التمويل التقليدي (TradFi) مباشرة على مجال العملات المشفرة. أصبحت الإيرادات، صافي الأرباح، توليد الرسوم، نشاط المستخدم، وتوزيع الأرباح مؤشرات التقييم الأساسية للمشاريع. السوق يبتعد عن تقييم المشاريع بناءً على "رواية القصص" أو النمو المتوقع. فقط المشاريع التي لديها إيرادات حقيقية تتدفق إلى التوكن يمكنها الحصول على تقييمات سوقية أعلى.

في هذا السياق، اقتراح Uniswap الأخير لتفعيل مفتاح الرسوم (Fee Switch) له دلالة رمزية. بروتوكول DeFi الرائد يختار بوضوح ربط التدفق النقدي بقيمة التوكن، مما يشير إلى أن الأساسيات (وليس السرد) أصبحت الآن في صميم تسعير السوق.

ظهرت مجموعة من القادة الواضحين بالفعل.

Hyperliquid (HYPE) و Pump.fun (PUMP) هما حالتان نموذجيتان:

Hyperliquid هو أكبر DEX دائم من حيث حجم التداول، الفائدة المفتوحة (OI)، وعدد المتداولين. حتى نوفمبر 2025، بلغ حجم التداول التراكمي 3.1 تريليون دولار، والفائدة المفتوحة 9 مليارات دولار. من الجدير بالذكر أن Hyperliquid يخصص 99% من رسوم عقودها الدائمة لإعادة شراء HYPE، مما يربط التدفق النقدي للبروتوكول مباشرة بقيمة التوكن. بلغ إجمالي عمليات إعادة الشراء 34.4 مليون HYPE (حوالي 1.3 مليار دولار)، أي حوالي 10% من المعروض المتداول.

Pump.fun هو منصة تداول الميم كوين الرائدة، وحقق رسومًا تراكمية بحوالي 1.1 مليار دولار. اشترى برنامج إعادة الشراء الخاص به حوالي 830,000 SOL (حوالي 165 مليون دولار)، أي ما يعادل 10.3% من القيمة المتداولة (المقدرة).

مشاريع أخرى تظهر أيضًا زخمًا قويًا في الإيرادات:

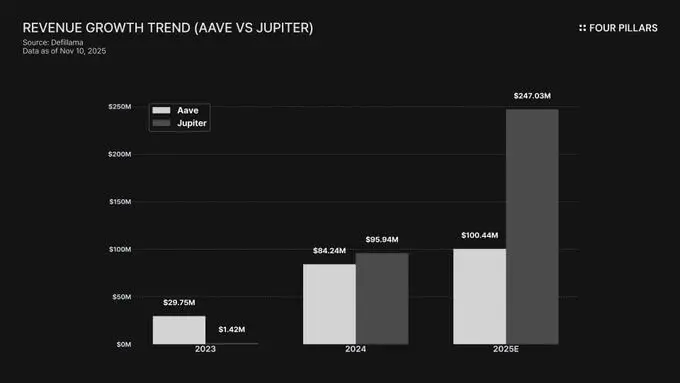

Aave (AAVE) و Jupiter (JUP) تواصلان إصدار تدفقات نقدية مستقرة ومتنامية. ارتفعت إيرادات Aave السنوية من 29.75 مليون دولار في 2023 إلى 99.39 مليون دولار في 2025. ونمت إيرادات Jupiter بشكل أكثر إثارة، من 1.42 مليون دولار في 2023 إلى 246 مليون دولار في 2025.

Coinbase (COIN)، رغم كونها سهمًا مدرجًا، استفادت أيضًا من مسار إصدار توكن Base chain المتزايد وضوحًا. وسعت Coinbase هيكل إيراداتها: في الربع الثالث من 2025، بلغت إيرادات الاشتراكات والخدمات 746.7 مليون دولار (بنمو ربع سنوي 13.9%).

هذا التحول ينتشر من dApp واحدة إلى أنظمة L1 و L2 البيئية. لم يعد التفوق التقني أو دعم المستثمرين كافيًا. السلاسل التي لديها مستخدمون حقيقيون، تداولات حقيقية، وإيرادات على مستوى البروتوكول تحصل على اعتراف أقوى في السوق. أصبح المؤشر الأساسي للتقييم هو استدامة النشاط الاقتصادي.

باختصار، السوق يشهد تحولًا هيكليًا. من المحتمل أن يعاد تنظيم سوق 2026 حول هؤلاء اللاعبين المدعومين بالأداء.

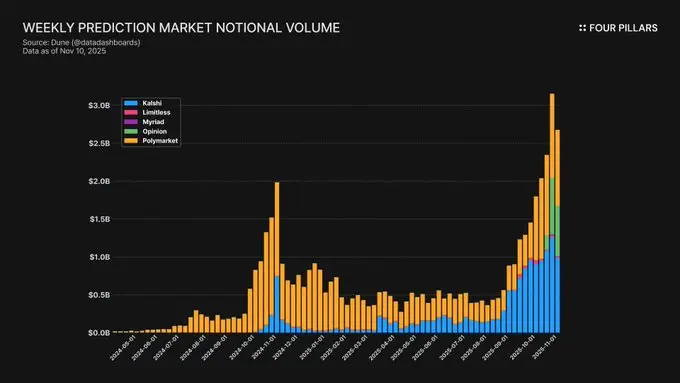

3. قياس توقعات السوق من خلال أسواق التنبؤ

سوق التنبؤ هو تجربة لتحويل أنشطة المراهنة التي كانت خاصة أو غير قانونية إلى بيانات علنية على السلسلة. جوهرها هو أنها تقيس احتمالية الأحداث المستقبلية من خلال جعل الناس يضعون أموالهم على قناعاتهم. هذا يجعلها ليست فقط أماكن للمراهنة، بل آليات اقتصادية لتجميع المعلومات وتقدير الاحتمالات.

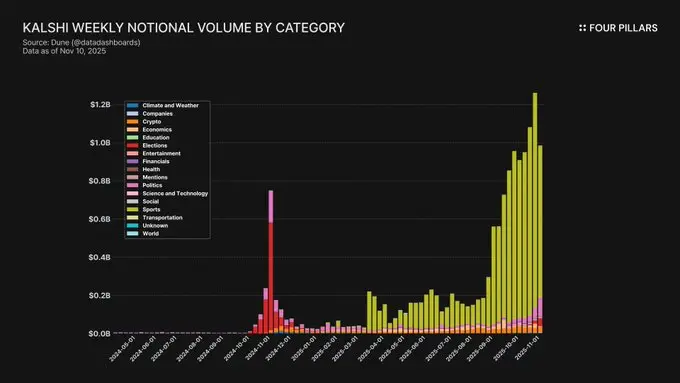

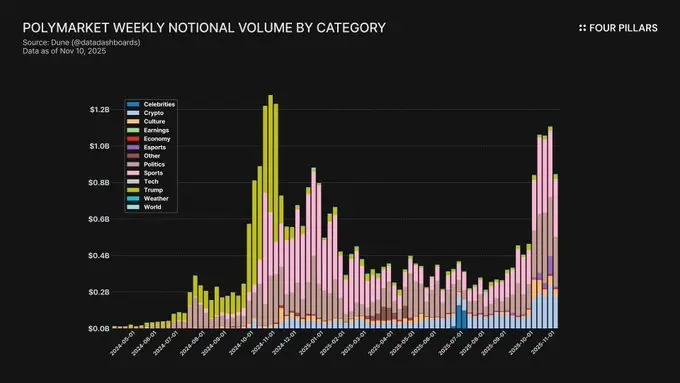

أسواق التنبؤ شهدت نموًا سريعًا منذ 2024: حتى أكتوبر 2025، بلغ حجم التداول الاسمي الأسبوعي حوالي 2.5 مليار دولار، مع أكثر من 8 ملايين صفقة أسبوعيًا. Polymarket تستحوذ على 70–75% من حصة النشاط، بينما ارتفعت حصة Kalshi إلى حوالي 20% بعد حصولها على موافقة CFTC وتوسيعها إلى أسواق الرياضة والسياسة.

تفرد بيانات أسواق التنبؤ يكمن في: الاستطلاعات، مشاعر وسائل التواصل الاجتماعي، وأبحاث المؤسسات غالبًا ما تكون بطيئة الاستجابة ومكلفة. أسواق التنبؤ تسعر التوقعات في الوقت الحقيقي. على سبيل المثال، عكس Polymarket ارتفاع احتمالية فوز دونالد ترامب في انتخابات 2024 قبل بكثير من استطلاعات الرأي التقليدية.

في الواقع، تخلق أسواق التنبؤ بيانات متسلسلة لتوقعات جماعية. يمكن استخدام هذه المنحنيات كإشارات احتمالية في الوقت الحقيقي للأحداث السياسية، الاقتصادية، الرياضية، والتقنية. المؤسسات المالية ونماذج الذكاء الاصطناعي تعتبر هذه الأسواق بشكل متزايد مصدر بيانات بديلة (Alt-data) لقياس التوقعات.

من منظور المؤسسات، لا تمثل أسواق التنبؤ "رقمنة المقامرة"، بل "تمويل عدم اليقين". نظرًا لأن الأسعار تعكس احتمالات الإجماع، يمكن للمتداولين الكبار استخدامها لإدارة المخاطر. تقدم Kalshi بالفعل أسواقًا مرتبطة بالتضخم، بيانات التوظيف، وقرارات أسعار الفائدة، مما يجذب اهتمامًا كبيرًا بالتحوط.

مع نضوج أسواق التنبؤ، خلقت سلسلة قيمة جديدة: السوق (توليد الإشارات) → الأوراكل (حل النتائج) → البيانات (مجموعات بيانات موحدة) → التطبيقات (الاستهلاك المالي، الإعلامي، الذكاء الاصطناعي).

العقبات الحالية هي تنظيمية بشكل أساسي:

آسيا: معظم المناطق مثل كوريا، سنغافورة وتايلاند تتخذ موقفًا حظرًا، وتصنفها كمقامرة غير قانونية وتعاقب المستخدمين.

الغرب: الولايات المتحدة تنظم أسواق التنبؤ كـ"عقود أحداث" تحت إشراف CFTC. لدى Kalshi ترخيص DCM للعمل بشكل قانوني، بينما تخطط Polymarket للعودة إلى السوق الأمريكية في 2025 من خلال الاستحواذ على QCX.

هذا الاختلاف التنظيمي خلق انقسامًا: الغرب يتجه نحو المؤسسية، بينما آسيا في حالة قمع. رغم أن هذا قيد قصير الأجل، إلا أنه على المدى الطويل ستتطور أسواق التنبؤ إلى بنية تحتية لتحويل المعتقدات الجماعية إلى معلومات. ستنتقل من "أسواق تفسر المعلومات" إلى "أسواق تنتج المعلومات"، مما يعزز عالمًا تصبح فيه الأسعار هي وسيلة التعبير الأساسية عن التوقعات الجماعية.