Erkundung des AAVE V4 Upgrades: Neugestaltung des Kreditwesens durch Modularität – Wird die Veteranen-Coin einen weiteren Bullenlauf erleben?

Dieses V4-Update könnte uns helfen, seine starke Wettbewerbsfähigkeit im DeFi-Bereich sowie die eigentliche Ursache für das kontinuierlich steigende Transaktionsvolumen in der Zukunft zu erkennen.

Original Article Title: "Erklärung des AAVE V4 Upgrades: Umgestaltung des Kreditwesens durch Modularität – Kann der Old Coin ein Comeback erleben?"

Original Article Author: San, Deep Tide TechFlow

Am Abend des 25. sorgte die Ankündigung von AAVE-Gründer Stani über den bevorstehenden Start von AAVE V4 schnell für viel Aufmerksamkeit und Diskussionen. Gleichzeitig hat die jüngste Kontroverse zwischen AAVE und WLFI über den Vorschlag einer 7%igen Token-Zuteilung ebenfalls für Aufsehen am Markt gesorgt.

Zwischenzeitlich richtete sich die gesamte Aufmerksamkeit des Marktes auf AAVE, dieses erfahrene Lending-Protokoll.

Obwohl die AAVE- und WLFI-Kontroverse noch nicht zu einem endgültigen Ergebnis geführt hat, scheint sich hinter diesem „Drama“ eine andere Szenerie zu zeigen – „fließende neue Coins, solides AAVE“.

Mit dem Aufkommen immer neuer Coins und der wachsenden Nachfrage nach On-Chain-Lending mit festen Token hat AAVE zweifellos starke Fundamentaldaten und Katalysatoren.

Dieses V4-Update könnte uns in Zukunft seine starke Wettbewerbsfähigkeit im DeFi-Bereich und die Ursache für das stetig wachsende Geschäftsvolumen aufzeigen.

Vom Lending-Protokoll zur DeFi-Infrastruktur

Wenn wir über AAVE V4 sprechen, müssen wir zunächst eine Schlüsselfrage verstehen – warum erwartet der Markt dieses Upgrade so sehr?

Von ETHLend im Jahr 2017 bis zum heutigen DeFi-Giganten mit einem TVL von 386 Milliarden Dollar – als erfahrenes Protokoll hat jede frühere Version von AAVE tatsächlich Optimierungen vorgenommen und konnte die Liquidität und das Gameplay von On-Chain-Assets in unterschiedlichem Maße beeinflussen.

Die Versionsgeschichte von AAVE ist im Grunde die Evolutionsgeschichte des DeFi-Lending.

Als Anfang 2020 V1 eingeführt wurde, lag der gesamte in DeFi gesperrte Wert bei weniger als 10 Milliarden Dollar. AAVE setzte auf Liquiditätspools statt auf ein P2P-Modell und verwandelte Lending von „Matching und Warten“ zu „sofortiger Abwicklung“. Diese Änderung half AAVE, schnell Marktanteile zu gewinnen.

V2 wurde Ende 2020 eingeführt, wobei die Kerninnovationen Flash Loans und Schuldentokenisierung waren. Flash Loans ermöglichten Arbitrage- und Liquidations-Ökosysteme und wurden zu einer wichtigen Einnahmequelle für das Protokoll. Die Schuldentokenisierung erlaubte es, Positionen zu übertragen und ebnete den Weg für spätere Rendite-Aggregatoren. V3 im Jahr 2022 konzentrierte sich auf Cross-Chain-Interoperabilität, wodurch mehr On-Chain-Assets zu AAVE gelangen konnten und AAVE zum Connector für Multi-Chain-Liquidität wurde.

Wichtiger noch: AAVE ist zu einem Preis-Benchmark geworden. Bei der Gestaltung von Zinssätzen für DeFi-Protokolle wird auf die Angebots-Nachfrage-Kurve von AAVE Bezug genommen. Auch neue Projekte orientieren sich bei der Wahl der Besicherungsquoten an den Parametern von AAVE.

Doch trotz seiner Rolle als Infrastruktur werden die Einschränkungen der V3-Architektur immer deutlicher.

Das größte Problem ist die Fragmentierung der Liquidität. Derzeit hat AAVE auf Ethereum einen TVL von 600 Milliarden Dollar, während Arbitrum nur 44 Milliarden und Base noch weniger aufweist. Jede Chain ist ein eigenes Königreich, und Gelder können nicht effizient fließen. Das verringert nicht nur die Kapitaleffizienz, sondern hemmt auch die Entwicklung kleinerer Chains.

Das zweite Problem ist die Innovationsbremse. Jede neue Funktion muss einen vollständigen Governance-Prozess durchlaufen, vom Vorschlag bis zur Umsetzung vergehen oft Monate. In der sich schnell entwickelnden DeFi-Welt kann diese Geschwindigkeit eindeutig nicht mit der Marktnachfrage mithalten.

Das dritte Problem ist die mangelnde Erfüllung individueller Anforderungen. RWA-Projekte benötigen KYC, GameFi verlangt NFT-Besicherung, Institutionen benötigen isolierte Pools. Die einheitliche Architektur von V3 macht es jedoch schwierig, diesen differenzierten Anforderungen gerecht zu werden. Es gilt: alles oder nichts – ein Mittelweg fehlt.

Dies ist das Kernproblem, das V4 lösen will: Wie kann AAVE von einem leistungsstarken, aber starren Produkt zu einer flexiblen und offenen Plattform werden?

V4-Upgrade

Laut öffentlich zugänglichen Informationen besteht die zentrale Verbesserung von V4 darin, eine „Unified Liquidity Layer“ einzuführen und ein Hub-Spoke-Modell zu verwenden, um bestehende technische Designs und sogar Geschäftsmodelle zu verändern.

Image Source @Eli5DeFi

Hub-Spoke: Die Tradeoff-Herausforderung lösen

Vereinfacht gesagt bündelt der Hub die gesamte Liquidität, während der Spoke spezifische Geschäfte abwickelt. Nutzer interagieren immer über den Spoke, und jeder Spoke kann eigene Regeln und Risikoparameter haben.

Was bedeutet das? Es bedeutet, dass AAVE nicht mehr ein Regelwerk für alle anwenden muss, sondern verschiedene Spokes unterschiedliche Bedürfnisse bedienen können.

Beispielsweise könnte Frax Finance einen eigenen Spoke einrichten, der nur frxETH und FRAX als Sicherheiten akzeptiert und aggressivere Parameter nutzt. Gleichzeitig könnte ein „Institutional Spoke“ nur BTC und ETH akzeptieren, KYC verlangen, aber niedrigere Zinssätze bieten.

Zwei Spokes teilen sich die Liquidität des gleichen Hubs, sind aber risikotechnisch voneinander isoliert.

Die Eleganz dieser Architektur liegt darin, dass sie das „Sowohl-als-auch“-Dilemma löst. Sie zielt darauf ab, sowohl tiefe Liquidität als auch Risikoisolation, sowohl einheitliches Management als auch flexible Anpassung zu erreichen. Früher waren diese Aspekte bei AAVE widersprüchlich, doch das Hub-Spoke-Modell ermöglicht ihr Nebeneinander.

Dynamischer Risikoaufschlagsmechanismus

Neben der Hub-Spoke-Architektur führt V4 auch einen dynamischen Risikoaufschlagsmechanismus ein, der die Festlegung der Lending-Zinsen revolutioniert.

Im Gegensatz zum einheitlichen Zinsmodell von V3 passt V4 die Zinssätze dynamisch an die Qualität der Sicherheiten und die Marktliquidität an. Hochliquide Assets wie WETH profitieren beispielsweise vom Basissatz, während volatilere Assets wie LINK einen zusätzlichen Aufschlag zahlen müssen. Dieser Mechanismus wird automatisch durch Smart Contracts ausgeführt, was nicht nur die Sicherheit des Protokolls erhöht, sondern auch die Kreditkosten gerechter macht.

Smart Account

Das Smart-Account-Feature von V4 macht Nutzeraktionen effizienter. Früher mussten Nutzer zwischen verschiedenen Chains oder Märkten die Wallet wechseln, was das Management komplexer Positionen zeitaufwendig und mühsam machte. Jetzt können Nutzer mit Smart Accounts Multi-Chain-Assets und Lending-Strategien über eine einzige Wallet verwalten und so die Anzahl der Schritte reduzieren.

Ein Nutzer kann sein auf Ethereum basierendes WETH als Sicherheit und seine Kreditaufnahme auf Aptos innerhalb derselben Oberfläche anpassen, ohne Assets manuell zwischen Chains zu transferieren. Diese vereinfachte Erfahrung ermöglicht es sowohl Kleinanlegern als auch professionellen Tradern, leichter an DeFi teilzunehmen.

Cross-Chain und RWA: Erweiterung der DeFi-Grenzen

V4 ermöglicht durch Chainlink CCIP sofortige Cross-Chain-Interaktionen und unterstützt auch Non-EVM-Chains wie Aptos, sodass mehr Assets nahtlos auf AAVE zugreifen können. Beispielsweise kann ein Nutzer Assets auf Polygon als Sicherheit hinterlegen und auf Arbitrum einen Kredit aufnehmen – alles in einer Transaktion. Darüber hinaus integriert V4 Real-World Assets (RWA), wie tokenisierte Staatsanleihen, und schafft so einen neuen Weg für institutionelles Kapital in DeFi. Das erweitert nicht nur die Asset-Abdeckung von AAVE, sondern macht den Lending-Markt auch inklusiver.

Marktreaktion

Während AAVE diese Woche nach dem allgemeinen Krypto-Markt einen starken Einbruch erlitt, war die heutige Erholung deutlich stärker als bei anderen führenden DeFi-Token.

Der AAVE-Token verzeichnete nach dem Crash des Kryptomarktes in den letzten 24 Stunden ein gesamtes Netzwerk-Handelsvolumen von 18,72 Millionen Dollar – weit mehr als Uni mit 7,2 Millionen Dollar und Ldo mit 3,65 Millionen Dollar. Das spiegelt die positive Reaktion der Investoren auf die Innovation des Protokolls wider, und die gestiegene Handelsaktivität hat die Liquidität weiter erhöht.

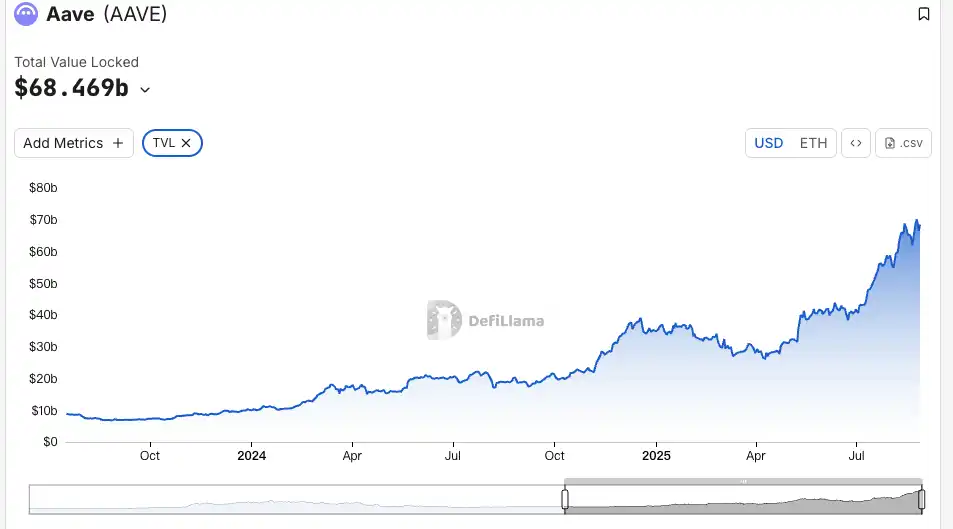

Der TVL-Indikator spiegelt die Markterkennung noch anschaulicher wider. Im Vergleich zu Anfang August ist der TVL von AAVE um 19 % gestiegen und nähert sich der 70-Milliarden-Dollar-Marke, was in diesem Monat ein neues Allzeithoch bedeutet. Aktuell belegt AAVE den ersten Platz beim TVL auf der ETH-Chain. Dieses Wachstum übertrifft das durchschnittliche Niveau des DeFi-Marktes deutlich. Der Anstieg des TVL bestätigt auch aus einer anderen Perspektive die Wirksamkeit der Multi-Asset-Strategie von AAVE V4 – vielleicht ein Zeichen dafür, dass institutionelles Kapital still und leise eingestiegen ist.

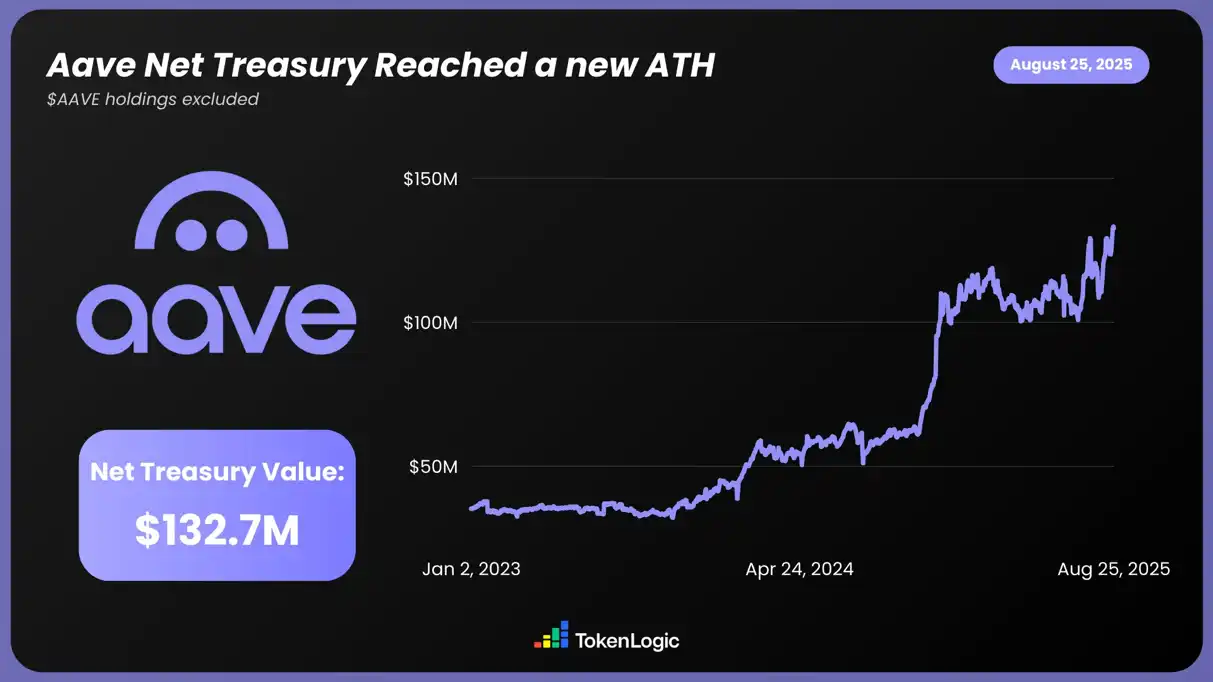

Laut TokenLogic-Daten hat der Nettovermögenswert von AAVE (ohne AAVE-Token-Bestände) ein neues Hoch von 13,27 Milliarden Dollar erreicht und ist im vergangenen Jahr um etwa 130 % gewachsen.

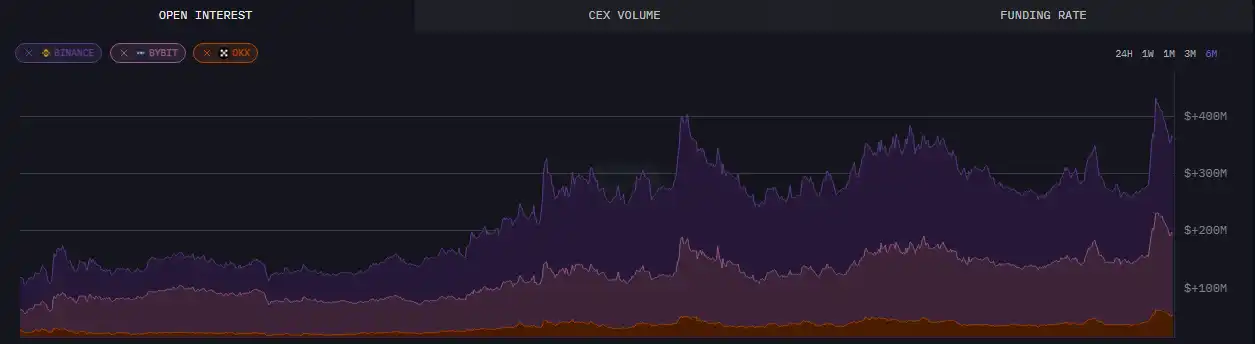

Bezüglich der On-Chain-Daten beliefen sich die ausstehenden Verträge bei AAVE zum 24. August auf über 430 Millionen Dollar – ein neues Sechsmonatshoch.

Neben den greifbaren Daten hat das Upgrade von AAVE diesmal auch zu einer breiten Diskussion in der Community geführt. Die bisher von V4 veröffentlichten Informationen erhalten viel Unterstützung und Anerkennung, insbesondere in Bezug auf die Kapitalnutzungsrate und die Composability von DeFi, was dem Markt mehr Möglichkeiten und Potenzial aufzeigt.

Make DeFi great again

In Kombination mit den bisher veröffentlichten Updates scheint es, als könnte das Upgrade von AAVE diesmal den DeFi-Markt auf die nächste Stufe führen. Highlights wie modulare Architektur, Cross-Chain-Expansion und RWA-Integration haben nicht nur die Marktbegeisterung entfacht, sondern auch Preis- und TVL-Anstiege ausgelöst.

Und sein Gründer Stani scheint vom Einfluss des V4-Upgrades auf den DeFi-Sektor überzeugt zu sein.

Vielleicht wird AAVE in naher Zukunft vom Liquiditäts-Rückenwind des kommenden Krypto-Bullenmarktes profitieren und an die Spitze stürmen – mit unbegrenzten Möglichkeiten.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Standard Chartered halbiert Bitcoin-Prognose für 2026 – bleibt jedoch langfristig optimistisch

Orexn verbindet Crypto Launchpad mit zkSync durch Partnerschaft mit KaratDAO

Der Ethereum-Fahrplan für 2026 beinhaltet dieses Validator-Risiko, das größer ist, als Sie denken