Der GENIUS Act und die durch Stablecoins verursachte Abwanderung von Einlagen: Systemische Risiken und Chancen in einem fragmentierenden Finanzökosystem navigieren

Die US-Finanzlandschaft erlebt einen tiefgreifenden Wandel, da der GENIUS Act of 2025 die Rolle von Stablecoins im breiteren Ökosystem neu definiert. Diese bahnbrechende Gesetzgebung, die einen bundesweiten Regulierungsrahmen für Zahlungs-Stablecoins schafft, hat eine doppelte Erzählung ausgelöst: einerseits die Eindämmung systemischer Risiken, andererseits das Erschließen bislang ungenutzter Investitionspotenziale. Für Investoren besteht die Herausforderung darin, zu verstehen, wie die Bestimmungen des Gesetzes – insbesondere die Anforderungen an die Reserven und die doppelte Regulierungsstruktur – die Einlagenströme, das Verhalten von Institutionen und die Wettbewerbsdynamik zwischen traditionellen Banken und Innovatoren im Bereich digitaler Vermögenswerte neu gestalten werden.

Systemisches Risiko: Ein neues Gleichgewicht?

Der GENIUS Act schreibt vor, dass alle zugelassenen Emittenten von Zahlungs-Stablecoins eine 100%ige Reserveunterlegung mit Vermögenswerten wie US-Dollar, kurzfristigen Staatsanleihen und Geldmarktfonds vorhalten müssen. Diese Anforderung, die darauf abzielt, die Instabilität früherer Stablecoin-Zusammenbrüche (z. B. die Terra/LUNA-Krise 2022) zu verhindern, führt jedoch zu einer kritischen Spannung: die Verdrängung traditioneller Bankeinlagen.

Historisch gesehen haben Banken das System der Teilreserve genutzt, um Einlagen in Kredite und Investitionen zu hebeln. Die 1:1-Reserve-Regel des GENIUS Act verwandelt Stablecoins jedoch effektiv in eine Art „digitale Einlage“, die das traditionelle Bankmodell umgeht. Beispielsweise würde ein Fintech-Unternehmen, das einen Stablecoin ausgibt, der durch Staatsanleihen gedeckt ist, nun Liquidität halten, die sonst von einer Bank verliehen werden könnte. Dies führt zu einer Abwanderung von Einlagen von traditionellen Institutionen hin zu Stablecoin-Emittenten, insbesondere zu jenen mit Zugang zu kostengünstigen Reserven.

Daten der Federal Reserve unterstreichen dieses Risiko: Bis zum dritten Quartal 2025 sind 120 Milliarden US-Dollar an Stablecoin-Emissionen durch Vermögenswerte gedeckt, die bei bundesversicherten Institutionen gehalten werden – ein Anstieg um 40% gegenüber dem Stand vor dem GENIUS Act. Während dieser Zufluss die Reserven einiger Banken stabilisiert, verringert er auch deren Fähigkeit, Kredite zu vergeben, was das Wirtschaftswachstum potenziell verlangsamen könnte. Die Anforderung des Gesetzes an monatliche Reservenoffenlegungen und jährliche Prüfungen für große Emittenten (>50 Milliarden US-Dollar in Stablecoins) soll durch Transparenz entgegenwirken, doch die langfristigen Auswirkungen auf die Kreditvergabe bleiben ungewiss.

Investmentchancen: Der Aufstieg der „Stablecoin-fähigen Bank“

Die regulatorische Klarheit des GENIUS Act hat eine neue Klasse von hybriden Finanzinstituten hervorgebracht – Banken, die Stablecoins über Tochtergesellschaften ausgeben oder mit Fintechs zusammenarbeiten, um durch Reserven gedeckte digitale Vermögenswerte zu verwalten. Diese Akteure sind gut positioniert, um Marktanteile in einem sich rasant entwickelnden Sektor zu gewinnen.

Betrachten wir JPMorgan Chase (JPM) und Goldman Sachs (GS), die unter dem Rahmen des Gesetzes eigene Stablecoin-Plattformen gestartet haben. Durch die Nutzung ihrer bestehenden Infrastruktur und ihres Zugangs zu Staatsanleihen sichern diese Banken nicht nur ihre Einlagenbasis, sondern generieren auch Gebühreneinnahmen aus Verwahrung, Abwicklung und grenzüberschreitenden Transaktionen. Für Investoren signalisiert dies eine Verschiebung der Bewertungsmaßstäbe: Liquiditätsmanagement und regulatorische Compliance sind nun ebenso entscheidend wie traditionelle Kreditmargen.

Darüber hinaus hat die regulatorische Flexibilität auf Bundesstaatenebene (für Emittenten unter 10 Milliarden US-Dollar) Innovationen in Regionen wie Texas und New York gefördert, wo Aufsichtsbehörden mit vereinfachten Compliance-Prozessen experimentieren. Dies könnte zu einem geografischen Arbitrage bei der Stablecoin-Adoption führen, wobei Banken in diesen Bundesstaaten einen First-Mover-Vorteil erlangen.

Der Schatten des systemischen Risikos: Rehypothecation und Vernetzung

Obwohl der GENIUS Act Rehypothecation (die Wiederverwendung von Sicherheiten) verbietet, beseitigt er das Risiko einer systemischen Ansteckung nicht. Sollte ein großer Stablecoin-Emittent ausfallen, könnte der im Gesetz verankerte Vorranganspruch der Stablecoin-Inhaber die Reserven der Banken, die die Sicherheiten halten, belasten. Beispielsweise würde ein hypothetischer Zusammenbruch eines Emittenten mit 50 Milliarden US-Dollar Stablecoins eine beschleunigte Liquidation seiner Staatsanleihen erfordern, was möglicherweise eine Liquiditätskrise am kurzfristigen Anleihemarkt auslösen könnte.

Dieses Risiko wird durch den Ausschluss von Stablecoins aus den Wertpapiergesetzen des Gesetzes verstärkt, wodurch die Aufsicht der SEC eingeschränkt wird. Während dies regulatorische Überschneidungen reduziert, entsteht dadurch auch eine rechtliche Grauzone für Investoren, die im Falle von Betrug oder Missmanagement Rechtsschutz suchen. Das Fehlen eines klaren Durchsetzungsmechanismus könnte institutionelle Beteiligung abschrecken, sofern SEC und OCC nicht an einer übergreifenden Regulierung zusammenarbeiten.

Strategische Empfehlungen für Investoren

- Bevorzugen Sie Banken mit Stablecoin-Partnerschaften: Institute wie Citigroup (C) und Bank of America (BAC), die Stablecoin-Dienste in ihre digitalen Bankplattformen integriert haben, sind gut positioniert, um vom dualen Regulierungsmodell des Gesetzes zu profitieren. Ihre Fähigkeit, Reserveanforderungen mit gebührenbasierten Einnahmequellen auszubalancieren, bietet eine überzeugende langfristige Investmentperspektive.

- Beobachten Sie die Märkte für Reserve-Assets: Die Nachfrage nach kurzfristigen Staatsanleihen und Geldmarktfonds dürfte steigen, da Stablecoin-Emittenten die Einhaltung der Vorschriften anstreben. Investoren in Treasury ETFs (z. B. TBT) oder Geldmarktfonds könnten von diesem Trend profitieren.

Vorsicht bei übermäßig verschuldeten Fintechs: Nicht-Banken-Emittenten ohne Zugang zu kostengünstigen Reserven könnten Schwierigkeiten haben, die Liquiditätsanforderungen des Gesetzes zu erfüllen. Dies könnte zu einer Konsolidierung führen, von der größere Akteure mit etablierten Bankbeziehungen profitieren.

Bewerten Sie geopolitische Exponierung: Die extraterritorialen Bestimmungen des Gesetzes erlauben es ausländischen Stablecoin-Emittenten aus „vergleichbaren“ Jurisdiktionen, in den USA tätig zu werden. Dies könnte internationalen Banken (z. B. HSBC (HBC)) die Möglichkeit eröffnen, ihr Angebot an digitalen Vermögenswerten zu erweitern und gleichzeitig regulatorische Hürden im grenzüberschreitenden Geschäft zu meistern.

Fazit: Ein fragmentiertes Ökosystem, eine neue Grenze

Der GENIUS Act hat das systemische Risiko nicht beseitigt, sondern neu definiert. Durch die Verlagerung des Liquiditätszentrums von traditionellen Banken zu Stablecoin-Emittenten ist ein fragmentiertes Finanzökosystem entstanden, in dem Innovation und Regulierung in ständigem Spannungsfeld stehen. Für Investoren bietet diese Dualität sowohl Vorsicht als auch Chancen: die Notwendigkeit, sich kurzfristig gegen Liquiditätsschocks abzusichern, und das Potenzial, langfristig vom Aufstieg der Stablecoin-basierten Finanzinfrastruktur zu profitieren.

Mit der Umsetzung des Gesetzes wird es entscheidend sein, regulatorische Compliance mit strategischer Agilität auszubalancieren. Wer diesen Übergang mit Weitblick meistert – sei es durch Investitionen in Banken, die sich dem neuen Paradigma anpassen, oder durch Absicherung gegen Volatilität bei Reserve-Assets – wird sich an der Spitze einer finanziellen Revolution wiederfinden.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

"Bitcoin-Senatorin" Cynthia Lummis wird nicht zur Wiederwahl antreten

Pi Network Preisprognose 2026-2030: Die schockierende Wahrheit hinter dem Absturz von Pi Coin

Analyst: XRP könnte in tiefere Liquiditätstaschen vordringen. Das bedeutet es

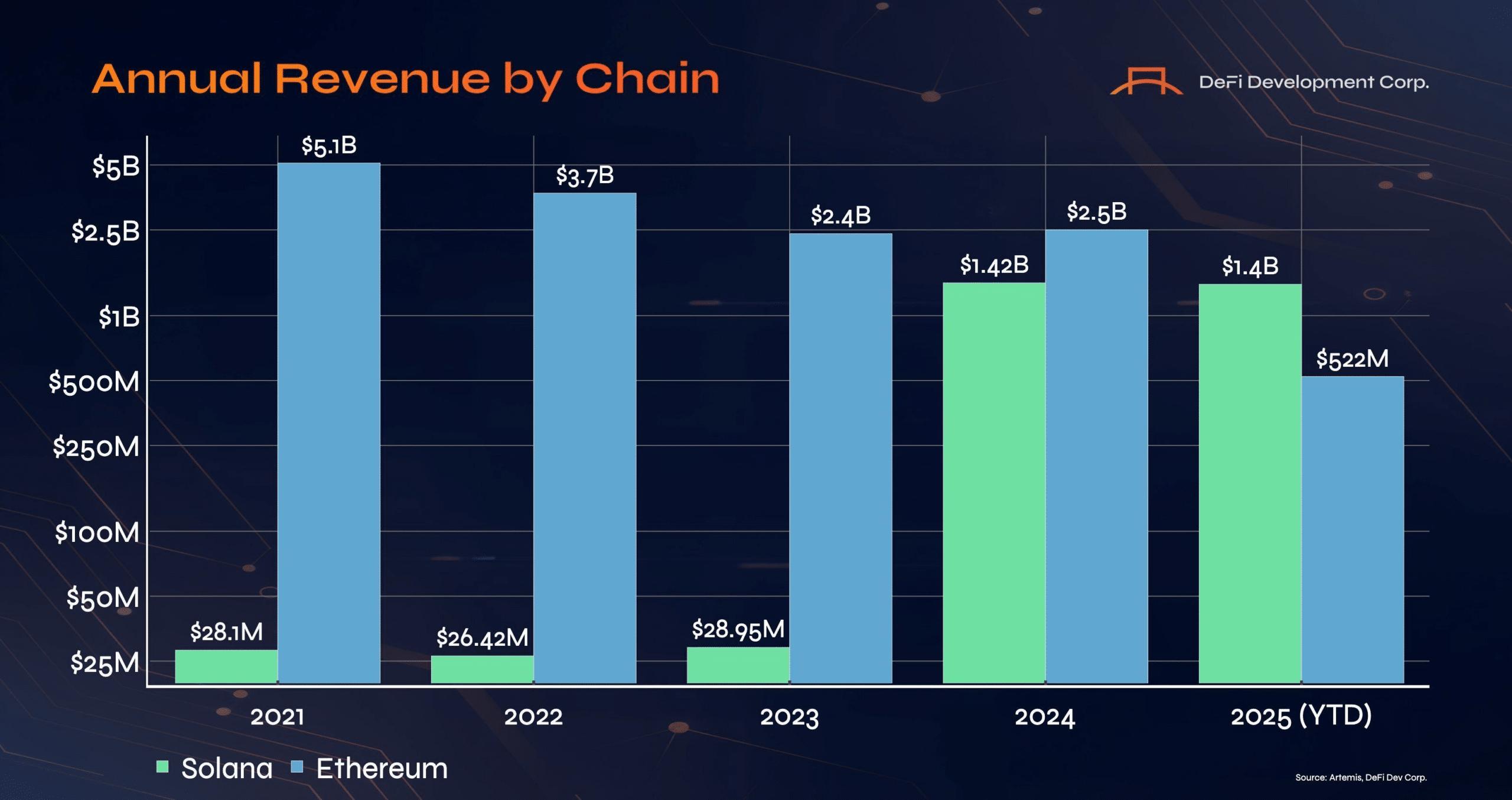

Solana gegen Ethereum heizt sich auf – Ist das Narrativ des „ETH-Killers“ endlich Realität?