【Englischer Long-Post】Kurzanalyse zu DATs: Finanzengineering oder operatives Geschäft? Wer ist besser, BTC oder ETH?

Chainfeeds Einleitung:

DAT ist ein Finanzprodukt und muss, ähnlich wie Versicherungen und Banken, ein Gleichgewicht zwischen Vermögenswerten und Verbindlichkeiten halten.

Quelle des Artikels:

Autor des Artikels:

Mippo

Meinung:

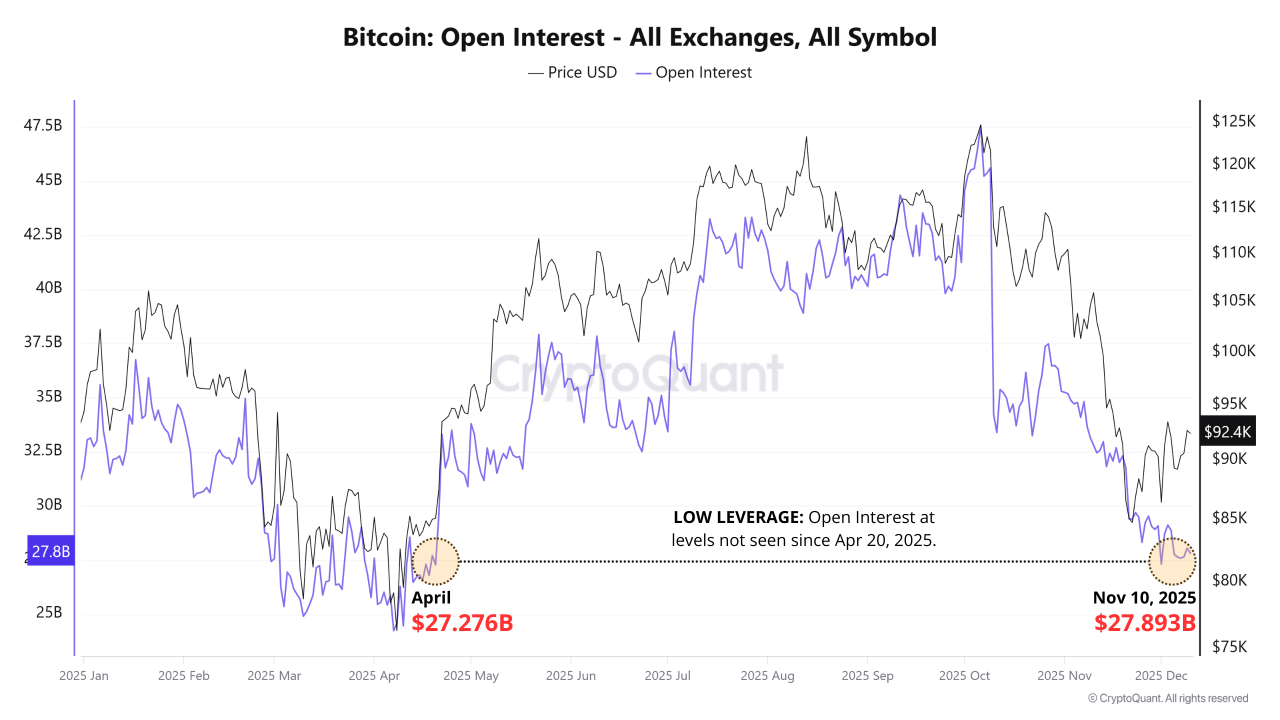

Mippo: Zunächst einmal halte ich die Struktur von DAT nach wie vor meist für „dumm“. Allerdings neige ich immer mehr dazu zu glauben, dass das Vorhandensein vieler suboptimaler Strukturen in der Kryptoindustrie eher auf übermäßige Regulierung zurückzuführen ist. Auch wenn ich DAT nicht für herausragend halte, verstehe ich also den Grund für ihre Existenz und denke, dass sie noch eine Weile bestehen bleiben werden. Kürzlich habe ich einen Artikel von Denny Galindo und Jane Yu Sullivan von Morgan Stanley gelesen. Sie weisen darauf hin, dass die meisten Menschen DAT mit geschlossenen Fonds (wie GBTC) vergleichen, man sie aber auch mit REITs (Real Estate Investment Trusts), Versicherungen oder sogar Banken vergleichen kann. Für mich ist der Kernpunkt des Artikels: Investitionsvehikel wie REITs, Versicherungen und Banken haben zwei Arten von Einnahmequellen: Finanzengineering – Erträge durch Marktschwankungen; operative Einnahmen – Erträge aus dem tatsächlichen Geschäftsbetrieb. Diese Unternehmen müssen stets Vermögenswerte und Verbindlichkeiten ausbalancieren. Banken, Versicherungen usw. müssen sicherstellen, dass ihre Bücher die Auszahlungsanforderungen der Kunden oder Versicherungsleistungen abdecken können. Daher bevorzugen sie liquide, ertragsbringende Vermögenswerte (wie Staatsanleihen). Versicherungen haben noch einige Besonderheiten: Ihre Einnahmen bestehen sowohl aus Finanzengineering (durch das Timing des Verkaufs von Volatilität und die Gestaltung der Bilanzstruktur) als auch aus operativen Einnahmen (Versicherungsprämien). Das ist sehr relevant im Vergleich zu DAT. Meiner Ansicht nach ähnelt DAT eher aktiv gemanagten Finanzprodukten (im Gegensatz zu passiven Produkten wie ETF). Wenn sie höhere Renditen als die zugrunde liegenden Vermögenswerte erzielen können, haben sie einen Wert, was jedoch stark davon abhängt, wie viel Ertrag sie generieren können. Derzeit interessiert sich die Mehrheit der Investoren jedoch kaum dafür, woher diese Erträge stammen. So hat beispielsweise Strategy (Unternehmen) einige verwirrende Kennzahlen eingeführt (wie accretive dilution), aber im Kern stammen die Erträge alle aus Finanzengineering. Ein Beispiel: Wenn die Volatilität von Bitcoin steigt, kann Saylor BTC in verschiedene Finanzstrukturen (Wandelanleihen, Vorzugsaktien, Stammaktien usw.) verpacken und es schaffen, „1 Dollar Bitcoin zu verkaufen und dafür 2 Dollar Bewertung zu erhalten“. Doch aktuell sinkt die Volatilität von Bitcoin strukturell, was wichtig ist – denn das bedeutet, dass Saylor nicht mehr durch Volatilität zusätzliche Erträge generieren kann, was für DAT ein großes Problem darstellt. Mein Fazit ist daher: Vielleicht werden Investoren in den nächsten 2–3 Jahren allmählich beginnen, die Ertragsquellen von DAT zu unterscheiden. Wenn die Erträge nur aus Arbitrage am Finanzmarkt stammen, ist dieses Modell nur von begrenzter Lebensdauer. Wenn jedoch die zugrunde liegenden Vermögenswerte selbst Erträge generieren (z. B. Staking-Belohnungen), ist das eine nachhaltigere Quelle. Deshalb denke ich, dass „produktive Vermögenswerte“ wie ETH oder SOL einen enormen Vorteil haben. Diese Chains können nicht nur durch echte On-Chain-Geschäftsaktivitäten Execution Layer Rewards generieren, sondern auch an DeFi (wie den Kreditpools von Aave, Morpho) teilnehmen und DAT bessere Finanzierungskonditionen verschaffen. Ich war schon immer davon überzeugt, dass ETH und SOL gegenüber BTC einen strukturellen Vorteil haben, weil sie Erträge generieren können. Ich bin ein Anhänger produktiver Vermögenswerte. Und wenn DAT weiterhin die Marktpreisentwicklung dominiert, wird dieser Ertragsstrom entscheidend sein – er wird bestimmen, ob DAT die eigenen Leverage-Kosten decken kann.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Bitcoin bleibt unter 93.000, da bärische Trendlinie auf Gann-Bogen trifft

ADA-Preis steigt um 10 %, nachdem Hoskinson den Cardano Midnight-Launch lobt

Der ADA-Preis stieg um 10 %, nachdem er über eine mehrwöchige absteigende Widerstandslinie ausgebrochen war, was mit dem erfolgreichen Start des Cardano Midnight Netzwerks zusammenfiel.

Bitcoin springt wieder über 94.600 $, da Händler erneut einsteigen

Bitcoin kletterte zurück auf 94.600 US-Dollar, da das Handelsinteresse stark war und Spot-ETFs am 9. Dezember einen frischen Zufluss von 151 Millionen US-Dollar verzeichneten.