Die Token-Bewertung ist unklar, Artemis bringt mit Erfahrungen aus dem Aktienmarkt das intelligente zirkulierende Angebot ins Spiel.

Die Einführung der doppelten Standards „Umlaufangebot“ und „intelligentes zirkulierendes Angebot“ erhöht die Transparenz der Bewertung von Krypto-Vermögenswerten.

Originalautor: Artemis

Übersetzung: Odaily

Redaktioneller Hinweis: Die Krypto-Welt leidet seit langem unter einem chaotischen Bewertungssystem – derselbe Token weist auf verschiedenen Plattformen unterschiedliche Angebotsdaten auf, was zu verzerrten Marktkapitalisierungen und fehlerhaften Investitionsentscheidungen führt. Während an den traditionellen Aktienmärkten längst standardisierte Kennzahlen wie die Anzahl der umlaufenden Aktien verwendet werden, befindet sich die On-Chain-Bewertung noch in einer groben Erkundungsphase. Kürzlich haben Artemis und Pantera Capital den Rahmen des „Outstanding Supply“ vorgeschlagen, der das ausgereifte Konzept der umlaufenden Aktien aus dem Aktienmarkt in den Kryptobereich einführt. Durch den Ausschluss von nicht umlaufenden Token wie Protokollbeständen bietet dieser Ansatz einen Wertmaßstab, der mit der traditionellen Finanzwelt vergleichbar ist. Diese Veränderung könnte zur entscheidenden Infrastruktur für den Einstieg institutioneller Gelder werden und möglicherweise das gesamte Bewertungsparadigma von Krypto-Assets neu gestalten.

Redaktioneller Hinweis: Die Krypto-Welt leidet seit langem unter einem chaotischen Bewertungssystem – derselbe Token weist auf verschiedenen Plattformen unterschiedliche Angebotsdaten auf, was zu verzerrten Marktkapitalisierungen und fehlerhaften Investitionsentscheidungen führt. Während an den traditionellen Aktienmärkten längst standardisierte Kennzahlen wie die Anzahl der umlaufenden Aktien verwendet werden, befindet sich die On-Chain-Bewertung noch in einer groben Erkundungsphase. Kürzlich haben Artemis und Pantera Capital den Rahmen des „Outstanding Supply“ vorgeschlagen, der das ausgereifte Konzept der umlaufenden Aktien aus dem Aktienmarkt in den Kryptobereich einführt. Durch den Ausschluss von nicht umlaufenden Token wie Protokollbeständen bietet dieser Ansatz einen Wertmaßstab, der mit der traditionellen Finanzwelt vergleichbar ist. Diese Veränderung könnte zur entscheidenden Infrastruktur für den Einstieg institutioneller Gelder werden und möglicherweise das gesamte Bewertungsparadigma von Krypto-Assets neu gestalten.

Im Folgenden der vollständige Inhalt, übersetzt von Odaily:

Zusammenfassung

Derzeit gibt es bei Krypto-Datenanbietern erhebliche Unterschiede bei den Angebotskennzahlen desselben Tokens, was die Berechnung der Marktkapitalisierung oder Bewertungskennzahlen (wie Marktkapitalisierung/Umsatz-Verhältnis) stark beeinflusst. Artemis und Pantera Capital haben gemeinsam einen einfachen Rahmen namens „Outstanding Supply“ vorgeschlagen, der als Gesamtangebot abzüglich der vom Protokoll gehaltenen Token berechnet wird. Dieses Modell ähnelt dem Konzept der „Outstanding Shares“ am Aktienmarkt (d. h. die Gesamtzahl der ausgegebenen Aktien abzüglich der eigenen Bestände des Unternehmens). Unser Ziel ist es, Investoren zu ermöglichen, Token und Aktien bei Bewertungsvergleichen klarer miteinander zu vergleichen.

Einleitung

Beim Kauf von Aktien achten Investoren in der Regel auf folgende Schlüsseldaten, um die Anzahl der Aktien zu verstehen:

- Genehmigte Aktienanzahl – Die maximale Anzahl von Aktien, die ein Unternehmen gesetzlich ausgeben darf;

- Ausgegebene Aktien – Die tatsächliche Gesamtzahl der vom Unternehmen ausgegebenen Aktien;

- Umlaufende Aktien – Die Gesamtzahl der von allen Investoren gehaltenen Aktien (ohne eigene Bestände des Unternehmens);

- Handelbare Aktien – Die tatsächlich am Markt handelbare Anzahl von Aktien.

Warum sind diese Daten so wichtig?

Weil diese Kennzahlen Investoren helfen, Folgendes zu klären:

- Eigentumsverhältnisse – Der wirtschaftliche Anteil am Unternehmen, der den gekauften Aktien entspricht;

- Angebotsrisiko – Die Anzahl zusätzlicher Aktien, die künftig auf den Markt kommen könnten;

- Liquidität – Das Ausmaß, in dem Aktien gehandelt werden können, ohne den Preis wesentlich zu beeinflussen.

Quelle: Artemis

Wir analysieren dies am Beispiel von Uber:

- Genehmigte Aktienanzahl: 5 Milliarden Aktien → Die maximale Anzahl von Aktien, die Uber gesetzlich ausgeben darf. Öffentliche Investoren beziehen sich kaum auf diese Zahl;

- Ausgegebene Aktien: ca. 2,1 Milliarden Aktien → Die tatsächliche Gesamtzahl der von Uber ausgegebenen Aktien;

- Umlaufende Aktien: ca. 2,09 Milliarden Aktien → Die Anzahl der derzeit von Uber-Investoren gehaltenen Aktien. Dies ist die Zahl, auf die sich öffentliche Investoren wirklich konzentrieren;

- Handelbare Aktien: ca. 2,07 Milliarden Aktien → Die tatsächlich am Markt handelbare Anzahl von Aktien.

Stellen Sie sich vor: Wenn Uber auf Basis der genehmigten Aktienanzahl bewertet würde, läge die Marktkapitalisierung bei 469 Milliarden US-Dollar und das erwartete KGV würde auf 70 steigen – das ist offensichtlich nicht plausibel. Die genehmigte Aktienanzahl wurde nie als Bewertungsgrundlage verwendet, da „genehmigte Aktien × Aktienkurs“ keinen realen wirtschaftlichen Wert widerspiegelt.

Tatsächlich bewerten Investoren Uber auf Basis der umlaufenden Aktien (ca. 2,09 Milliarden Aktien). Zum 17. August 2025 beträgt die Marktkapitalisierung etwa 195,9 Milliarden US-Dollar, das erwartete KGV liegt bei 30. Die umlaufenden Aktien spiegeln die wirtschaftliche Eigentumsverteilung des Unternehmens realistisch wider.

Das Problem aktueller Token-Angebotskennzahlen

Krypto-Investoren orientieren sich derzeit hauptsächlich am „Circulating Supply“, also der Anzahl der am Markt handelbaren Token. Doch diese Kennzahl weist erhebliche Mängel auf:

- Manche Statistiken beinhalten gesperrte Token, andere schließen sie aus;

- Teilweise werden Treasury-Wallets einbezogen, teilweise ausgeschlossen;

- Ob verbrannte Token abgezogen werden, ist uneinheitlich geregelt;

- Projekte geben Token stillschweigend frei, ohne dies klar offenzulegen.

Gleichzeitig gibt es auch beim FDV (Fully Diluted Valuation) Probleme: FDV = Token-Preis × Gesamtangebot. Das ist, als würde man Uber auf Basis der genehmigten Aktienanzahl bewerten – als wären alle Aktien sofort handelbar, was zu einer überhöhten Marktkapitalisierung von 469 Milliarden US-Dollar führt und wirtschaftlich nicht realistisch ist.

Investoren stehen daher vor einem Dilemma: Entweder sie wählen das verzerrte FDV (das das gesamte potenzielle Angebot einbezieht) oder sie verwenden das uneinheitlich definierte „Outstanding Supply“ (wobei häufig bereits ausgegebene, aber noch nicht freigeschaltete Token ausgeschlossen werden).

Warum ist „Outstanding Supply“ der beste Kompromiss?

Das „Outstanding Supply“ (Outstanding Supply) umfasst alle bereits generierten Token, schließt aber die vom Protokoll gehaltenen Bestände (z. B. Stiftung, Treasury oder Labs als nicht umlaufende Assets) aus und entspricht damit dem Konzept der „Outstanding Shares“ am Aktienmarkt.

- Im Vergleich zum FDV: Es spiegelt die wirtschaftliche Realität besser wider;

- Im Vergleich zum traditionellen Circulating Supply: Die Definition ist klarer und der Standard einheitlicher;

- Diese Kennzahl ist wirtschaftlich fundiert und bietet Investoren einen verlässlichen Mittelwert.

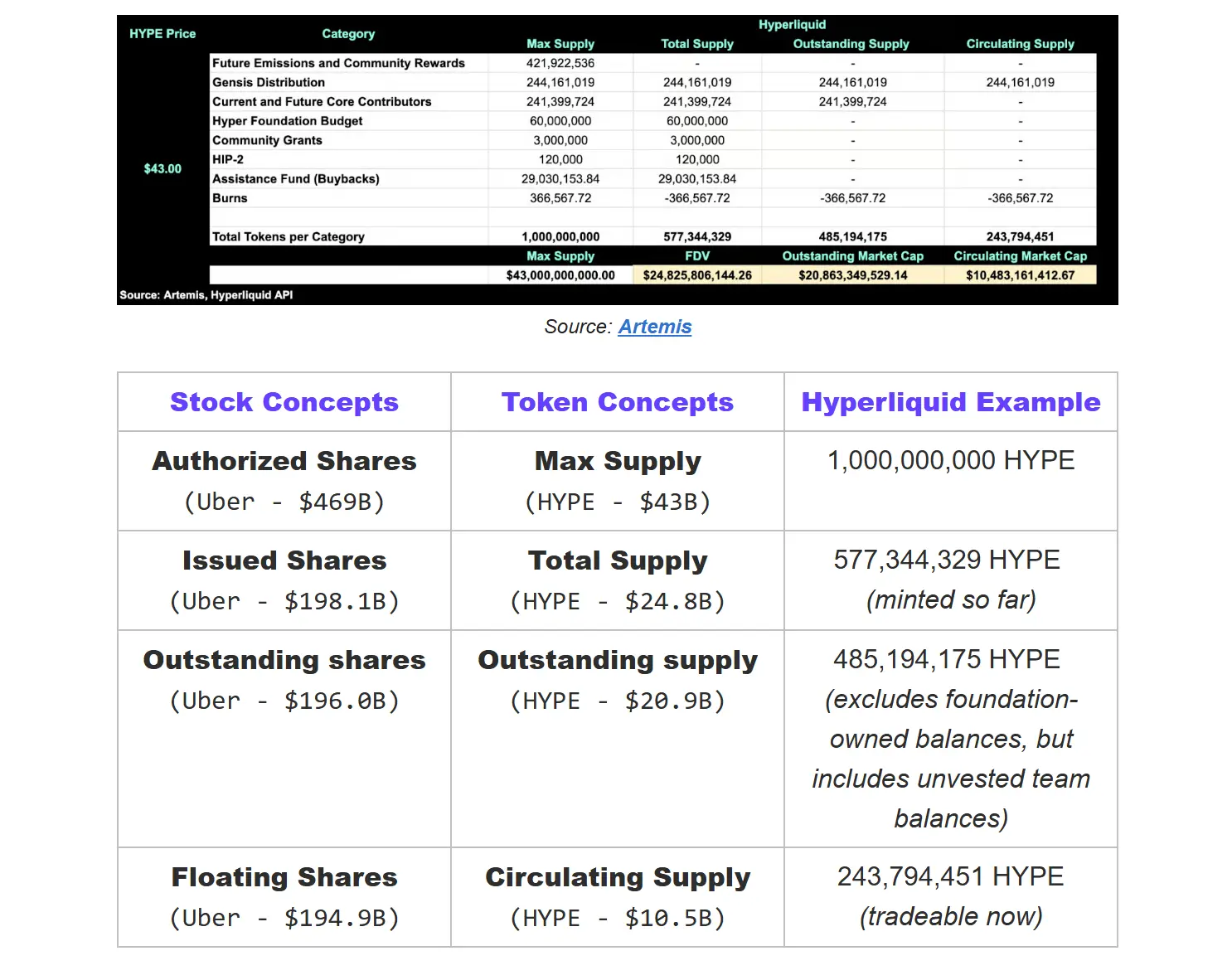

Reales Token-Beispiel – Hyperliquid

Warum ist die Outstanding Supply-Kennzahl so wichtig?

Lange Zeit wurde im Kryptobereich standardmäßig das FDV (Fully Diluted Valuation) = maximales Angebot × Preis als Bewertungsmaßstab verwendet. Das ist, als würde man Uber mit 5 Milliarden genehmigten Aktien bewerten und käme so auf eine Marktkapitalisierung von etwa 469 Milliarden US-Dollar, statt der bei Google Finance üblichen rund 196 Milliarden US-Dollar.

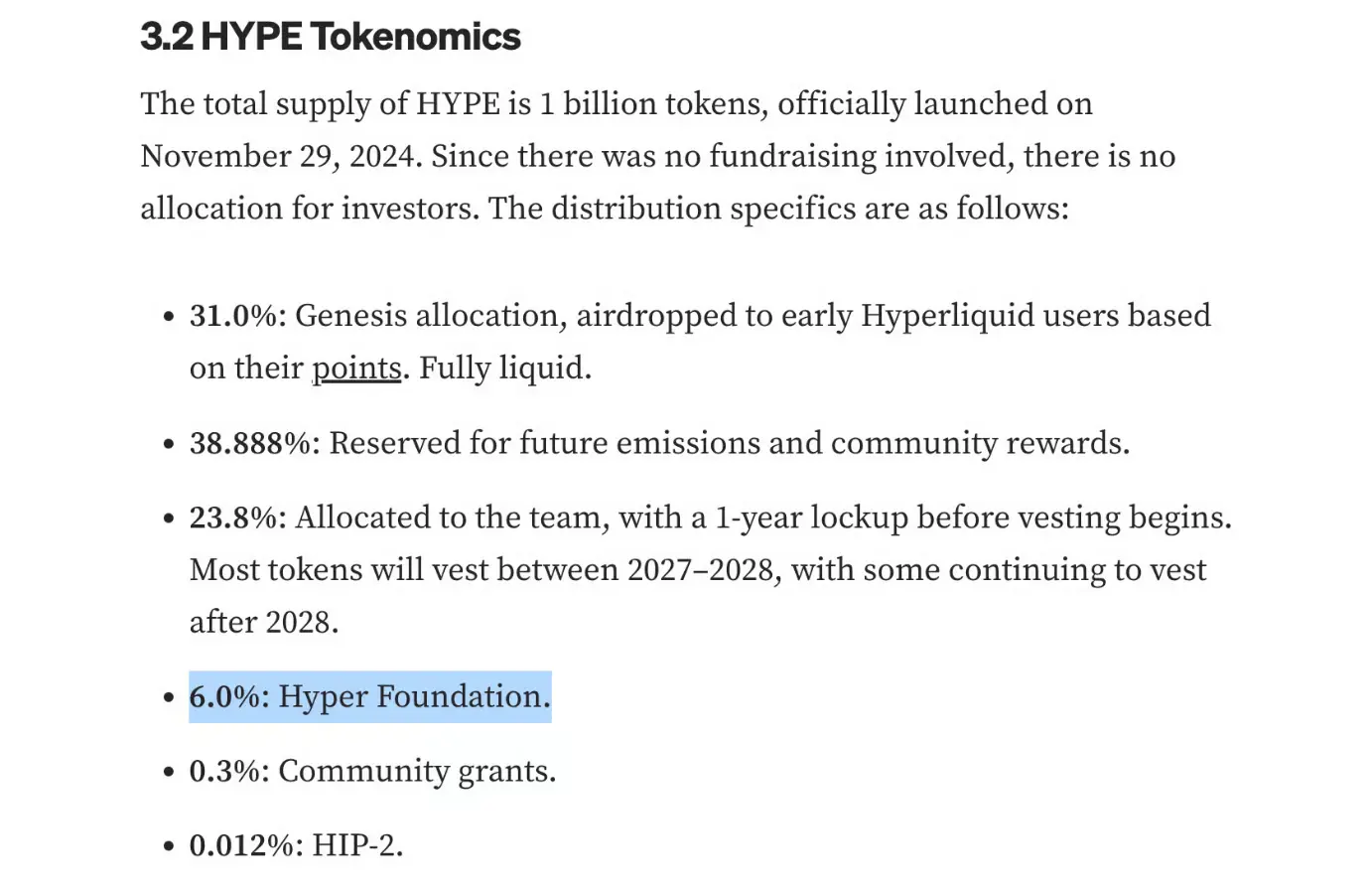

Später wechselte die Branche zur Bewertung auf Basis des Gesamtangebots, doch auch das überschätzt den tatsächlichen Wert – denn das Gesamtangebot umfasst alle vom Protokoll gehaltenen Token. Am Beispiel von Hyperliquid: Von den 1 Milliarde HYPE-Token werden 6 % (60 Millionen) von der Hyper Foundation gehalten. Diese sind vom Protokoll kontrollierte Assets, die für operative Zwecke, Ökosystemförderung oder Team-Incentives verwendet werden können und sich wirtschaftlich grundlegend von den Token der Investoren unterscheiden.

Quelle: Mint Ventures

Daher kommt die Bewertung von Hyperliquid auf Basis des Outstanding Supply (ca. 20,8 Milliarden US-Dollar) der realen Marktkapitalisierung am nächsten. Das entspricht dem Konzept der umlaufenden Aktien am Aktienmarkt – die Gesamtzahl der tatsächlich von Investoren gehaltenen Token abzüglich der eigenen Bestände.

Im Vergleich dazu liegt die Bewertung auf Basis des Circulating Supply (ca. 10,5 Milliarden US-Dollar) näher an der tatsächlich handelbaren Token-Menge und entspricht den „Handelbaren Aktien“ am Aktienmarkt.

Diese Angebotskennzahlen sind deshalb so entscheidend, weil Bewertungskennzahlen wie KGV oder KUV auf Basis des FDV künstlich in die Höhe getrieben werden – was Projekte wie Hyperliquid mit vielen nicht freigegebenen Token benachteiligt und sie im Branchenvergleich schlechter dastehen lässt.

Hinweis: Unsere Definition des Gesamtangebots unterscheidet sich von CoinGecko. CoinGecko zählt alle Token (unabhängig vom Eigentum), während wir dauerhaft verbrannte und nicht generierte Token abziehen, um sicherzustellen, dass das Gesamtangebot die tatsächlich bewertungsrelevante Token-Menge widerspiegelt.

Warum gibt es bei den aktuellen Daten Widersprüche?

Derzeit stellen Investoren beim Blick auf den HYPE-Token fest, dass verschiedene Datenplattformen völlig unterschiedliche Zahlen anzeigen:

DefiLlama zeigt ein Circulating FDV von 27,8 Milliarden US-Dollar an. Bei einem Token-Preis von 43 US-Dollar wird ein Umlauf von ca. 647 Millionen angenommen – das übersteigt sogar die aktuell generierte Menge von 577 Millionen.

CoinGecko bewertet das Circulating Supply mit 14,5 Milliarden US-Dollar, was auf einen Umlauf von ca. 337 Millionen Token schließen lässt.

Doch diese Zahl ist wahrscheinlich überschätzt, da CoinGecko nicht alle vom Protokoll gehaltenen Wallets (wie Hyper Foundation, Community Grant Fund und Aid Fund) ausschließt. Tatsächlich sind viele dieser Token noch nicht am Markt, das tatsächliche Circulating Supply ist also niedriger.

Das Problem ist, dass diese Unterschiede zu Bewertungsabweichungen von mehreren Milliarden US-Dollar führen. Ohne einheitlichen Standard haben verschiedene Investoren ein völlig unterschiedliches Verständnis vom Umfang desselben Tokens.

Genau deshalb müssen wir den Standard für „Outstanding Supply“ und „intelligentes Circulating Supply“ einführen. Der Standard für das Token Outstanding Supply erhöht nicht nur die Transparenz, sondern ermöglicht auch die horizontale Vergleichbarkeit mit dem Bewertungssystem von Aktien.

Artemis-Lösung: Einführung neuer Standards für Outstanding Supply und intelligentes Circulating Supply

Gesamtangebot

Definition: Die Gesamtzahl aller generierten (geminteten) Token abzüglich der verbrannten Token. Vergleichbar mit den „ausgegebenen Aktien“ am Aktienmarkt.

Berechnungsformel: Gesamtangebot = maximales Angebot – nicht generierte Token – verbrannte Token

Outstanding Supply (neue Kennzahl)

Definition: Von allen existierenden Token werden die vom Protokoll selbst gehaltenen Anteile (einschließlich Stiftung, DAO, Labs oder gesperrte Distributionsverträge) ausgeschlossen. Der Grund für den Ausschluss der Protokollbestände ist derselbe wie beim Ausschluss eigener Aktien am Aktienmarkt – diese Token existieren zwar, gehören aber nicht externen Investoren. Nur extern gehaltene Token spiegeln den tatsächlichen Eigentum, die Liquidität und den Marktwert wider. Vergleichbar mit den „Outstanding Shares“ am Aktienmarkt.

Quelle: Artemis

Berechnungsformel: Outstanding Supply = Gesamtangebot – Gesamtbestand des Protokolls

Der Gesamtbestand des Protokolls umfasst:

- DAO/Stiftungsbestände – Token, die von für Governance oder Ökosystementwicklung zuständigen Einheiten gehalten werden;

- Labs-Bestände – Token, die von Labs gehalten werden, die bei fehlender unabhängiger Stiftung die Protokollverwaltung übernehmen (z. B. Ökofonds, Distributionsmanager);

- Programmgesteuerte Distributionsverträge – Smart Contracts, die Token nach vordefinierten Regeln automatisch ins Ökosystem ausschütten;

- Unverwendete Mittel – Token in On-Chain-Fonds, die von Validatoren verwaltet werden und erst nach dezentraler Abstimmung freigegeben werden können;

- Rückkaufreserven (nicht verbrannt) – vom Protokoll zurückgekaufte, aber noch nicht verbrannte Token.

Intelligentes Circulating Supply (optimierte Kennzahl)

Definition: Die Anzahl der Token, die derzeit sofort handelbar sind. Ausgeschlossen werden gesperrte Token, noch nicht freigeschaltete interne/Team-Bestände sowie nicht liquide Treasury-Wallets. Vergleichbar mit den „handelbaren Aktien“ am Aktienmarkt.

Quelle: Artemis

Berechnungsformel: Circulating Supply = Outstanding Supply – gesperrte Token

Warum sind zwei Kennzahlen nötig?

- Transparenz – klare Unterscheidung zwischen generierten Token und tatsächlich handelbaren Token;

- Risikobewertung – Prognose des potenziellen Angebots, das künftig in Umlauf kommen könnte;

- Standardisierung – Beseitigung statistischer Unklarheiten zwischen verschiedenen Projekten;

- Reale Marktkapitalisierung – ein präzises Circulating Supply ermöglicht eine genauere Bewertung;

- Vergleichbarkeit – standardisierte horizontale Vergleiche zwischen Projekten.

Fazit:

Am Aktienmarkt muss niemand über die Anzahl der Aktien oder das potenzielle Angebot rätseln – diese Klarheit schafft Vertrauen.

Auch der Kryptobereich sollte so sein. Wenn die Branche institutionelles Vertrauen gewinnen will, muss sie institutionelle Transparenz bieten. Mit den Standards für Outstanding Supply und intelligentes Circulating Supply werden Investoren schließlich das gleiche Maß an Transparenz wie auf traditionellen Finanzmärkten erhalten.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Warum steigt die Aktie von American Eagle (AEO) heute so stark?

Trex (TREX) Aktien steigen: Wichtige Informationen, die Sie wissen sollten

Warum Agilent (A) Aktien heute steigen

Erlebt Ulta Beauty Inc einen bullischen oder bärischen Trend am Markt?