Die Effizienzmagie des SOL-Treasury: 2,5 Milliarden US-Dollar stehen 30 Milliarden von Ethereum in nichts nach?

Im Vergleich zu den Treasury-Beständen von Ethereum oder Bitcoin ist das SOL-Treasury effizienter bei der Aufnahme des aktuellen Umlaufangebots.

Im Vergleich zu den Treasury-Beständen von Ethereum oder Bitcoin ist das SOL-Treasury effizienter bei der Aufnahme des aktuellen Handelsangebots.

Autor: Nom

Übersetzung: Luffy, Foresight News

TL;DR

- Im Vergleich zu den DATs (Kryptowährungs-Treasuries) von Ethereum oder Bitcoin ist das SOL DAT effizienter bei der Aufnahme des aktuellen Handelsangebots (das sich vom Umlaufangebot unterscheidet).

- Das kürzlich angekündigte 2,5 Milliarden US-Dollar SOL DAT-Programm entspricht einer Finanzierung in Höhe von 30 Milliarden US-Dollar bei Ethereum oder 91 Milliarden US-Dollar bei Bitcoin.

- Wir stehen kurz davor, die Auswirkungen der von FTX gehaltenen SOL aus der Insolvenzabwicklung auf den Markt hinter uns zu lassen (allerdings muss der Einfluss von FTX auf die Narrative noch beseitigt werden).

- Das Inflationsproblem von SOL wird weiterhin den Preisanstieg behindern und muss dringend gelöst werden; das Inflationsvolumen beträgt etwa das Dreifache der Freischaltmenge.

Oh? Du willst das wirklich lesen? Zuerst ein paar einfache Punkte:

- Ich werde nicht darüber streiten, ob Inflation gut oder schlecht ist – darüber habe ich schon genug gesprochen, jetzt warte ich auf die weiteren Entwicklungen.

- Ich selbst halte SOL-Spot, stake SOL und habe SOL gesperrt, daher bin ich möglicherweise voreingenommen. Natürlich hoffe ich, dass die Token, die ich halte, im Preis steigen, daher ist für mich ein stagnierender Preis schlecht.

Schlechte Nachrichten: Die Insolvenzabwicklung von FTX und dein Geld

Wie viele dir bekannte und beliebte Blockchain-Projekte hat auch Solana in mehreren Finanzierungsrunden Token an Investoren verkauft, wobei ein großer Teil der Token an FTX ging. Zum Zeitpunkt der FTX-Insolvenz hielt das Unternehmen 41 Millionen SOL, von denen der Großteil in mehreren Tranchen verkauft wurde, hauptsächlich an Institutionen wie Galaxy und Pantera, zu Ausübungspreisen von etwa 64 US-Dollar und 102 US-Dollar (zuzüglich Gebühren). Angesichts des aktuellen Solana-Preises von etwa 190 US-Dollar sind diese Geschäfte nun sehr profitabel. Durch eine detaillierte Analyse der Staking-Konten beträgt die verbleibende, noch zu entsperrende Menge an „liquidierten SOL“ derzeit etwa 5 Millionen, was bei aktuellem Preis einem Nominalwert von etwa 1 Milliarde US-Dollar entspricht.

Warum erwähne ich das?

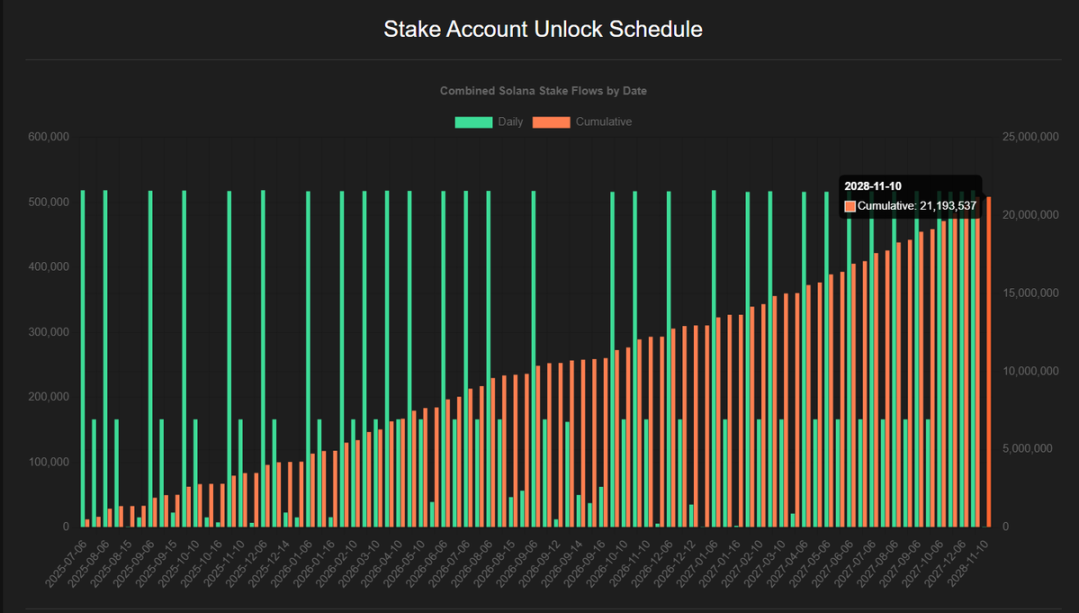

Kürzlich haben Galaxy und Pantera jeweils 1,25 Milliarden US-Dollar und 1 Milliarde US-Dollar für SOL DAT-Programme angekündigt, Sol Markets ist mit einem geplanten Volumen von 400 Millionen US-Dollar ebenfalls dabei. Einschließlich Gebühren beläuft sich das Gesamtvolumen dieser DATs auf etwa 2,5 Milliarden US-Dollar. Einige befürchten, dass dies keinen wesentlichen Einfluss auf den Solana-Preis haben wird, da derzeit viele gesperrte SOL von diesen Institutionen gekauft werden könnten. Laut @4shpool sind bis 2028 noch etwa 21 Millionen SOL zu entsperren, was bei aktuellem Preis einem Nominalwert von etwa 4 Milliarden US-Dollar entspricht. Grob geschätzt machen die „liquidierten SOL“ etwa ein Viertel aller verbleibenden, noch zu entsperrenden SOL aus.

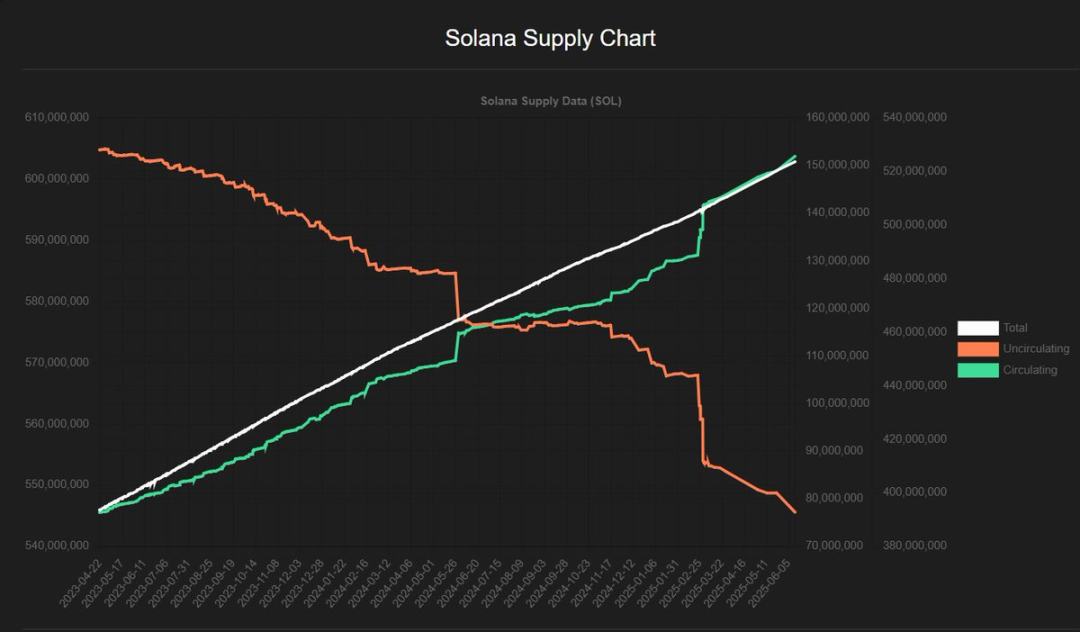

Ein weiteres Problem der Solana-Inflation ist die tatsächliche Inflationsrate. Üblicherweise wird bei der Inflationsrate von Solana einschließlich der Freischaltmenge von 7%-8% gesprochen, aber die tatsächliche Inflationsrate beträgt etwa 4,5% des Umlaufangebots. Das bedeutet: Wenn das Umlaufangebot im 839. Zyklus etwa 608 Millionen beträgt, wird die zusätzliche Versorgung durch Inflation nach einem Jahr etwa 27,5 Millionen betragen, zuzüglich 10 Millionen durch Freischaltung, sodass das Umlaufangebot auf etwa 645,5 Millionen ansteigt, was einer Inflationsrate von 6,2% entspricht. Nochmals: Das ist nur eine grobe Berechnung, für genauere Diagramme braucht es erfahrenere Analysten.

Der sprunghafte Anstieg des Umlaufangebots zeigt, dass die Aussage einer „festen“ Inflationsrate nicht zutrifft: Sie steigt zu zwei Zeitpunkten stark an und ist sonst niedriger.

„Okay, Streber, deine Mathematik ist auch nicht genau. Warum sollte ich das lesen?“

Der springende Punkt ist eine Zahl: die Menge an SOL, die täglich auf den Markt kommt. Wenn jemand Token kostenlos erhält (Staking-Inflation / Freischaltung) oder zu einem Rabattpreis (FTX’s SOL), ist zu erwarten, dass ein gewisser Prozentsatz verkauft wird. Ich nehme an, dass die Inflationsmenge von 37,5 Millionen SOL im nächsten Jahr vollständig verkauft wird. Das ist nicht gut, wenn der Preis steigen soll. Daher brauchen wir Kapitalzuflüsse, entweder aus DATs oder aus ETFs wie SSK (von REXShares). Im Idealfall sollte jeder Dollar, der zum Kauf von SOL verwendet wird, in den Markt fließen und den Preis nach oben treiben. Wenn es jedoch die Möglichkeit gibt, gesperrte oder rabattierte SOL zu kaufen, ist es nicht notwendig, auf dem Markt zu kaufen. Daher kann man annehmen, dass diese DAT-Institutionen vor dem Markteintritt der freigeschalteten SOL kaufen werden.

Ist das eine schlechte Sache?

Kurz gesagt: Nein. Um den Verkaufsdruck von 37,5 Millionen SOL im nächsten Jahr auszugleichen (angenommen, der SOL-Preis beträgt 200 US-Dollar, was optimistisch ist), werden jährlich etwa 7,5 Milliarden US-Dollar an Kapitalzuflüssen benötigt, also etwa 20,5 Millionen US-Dollar pro Tag. Wenn DATs SOL aus der Liquidation oder anderen gesperrten Kanälen mit Rabatt kaufen können, wird die Effizienz des Kapitalzuflusses erhöht.

Wenn 400 Millionen US-Dollar mit einem Rabatt von 5% für den Kauf von SOL verwendet werden, entspricht das einem Kapitalzufluss von 420 Millionen US-Dollar – effizienter als ein direkter Einsatz von 400 Millionen US-Dollar. Das einzige Problem ist, wie man den Zeitwert zwischen dem aktuellen Kauf von SOL auf dem Markt und der zukünftigen Reduzierung des Verkaufsdrucks abwägt.

In den nächsten drei Jahren wird das Inflationsvolumen von Solana die Freischaltmenge übersteigen (das Sperrprogramm läuft bis Ende 2028), und die FTX-SOL machen nur ein Viertel der verbleibenden Freischaltmenge aus – daher ist es für DATs, die liquidierten SOL zu kaufen, anstatt auf dem Markt zu kaufen, eigentlich kein Grund zur Sorge. Solange genügend liquidierte SOL zum Verkauf stehen, kann jede der Institutionen wie Galaxy oder Pantera die verbleibende Menge absorbieren – und das ohne die bestehenden DATs wie DeFi Dev Corp, SOL Strategies oder Upexi sowie die bestehenden ETPs zu berücksichtigen.

Gute Nachrichten: Handelsangebot vs. Umlaufangebot

Kapital, das in SOL investiert wird, ist effizienter als Kapital, das in ETH oder BTC investiert wird – aus zwei Hauptgründen.

Handelsangebot

Erstens: Das Umlaufangebot entspricht nicht dem auf dem Markt verfügbaren Handelsvolumen, insbesondere bei gestakten Vermögenswerten. Gestakete SOL können nicht gekauft werden, aber LSTs (Liquid Staking Tokens) schon. Laut Daten des @solscanofficial-Teams sind von den derzeit 608 Millionen SOL etwa 384 Millionen gestaket, was 63,1% entspricht und nicht auf dem Markt gehandelt werden kann. Die Menge an SOL, die LSTs entspricht, beträgt 33,5 Millionen. Wenn man diese als verfügbares Angebot betrachtet, sind etwa 350 Millionen von 508 Millionen SOL gesperrt, also 57,5% und nicht kaufbar (mindestens zwei Tage bis zur Entsperrung). Zum Vergleich: Die Staking-Rate von ETH beträgt 29,6%, der Anteil der LSTs 11,9%. Je höher das auf dem Markt verfügbare Handelsvolumen, desto schwieriger ist es, den Preis zu bewegen – allerdings spielen auch das Freischaltprogramm von ETH und die Unterschiede der DeFi-Plattformen auf den einzelnen Chains eine Rolle.

Relativer Kapitaleinfluss

Solana ist deutlich niedriger bewertet als ETH und BTC. Die aktuelle Marktkapitalisierung von Solana beträgt etwa 104 Milliarden US-Dollar, während ETH und BTC bei 540 Milliarden US-Dollar bzw. 2,19 Billionen US-Dollar liegen. Aus relativer Bewertungssicht entspricht 1 US-Dollar, der in SOL DAT investiert wird, 5 US-Dollar in ETH DAT oder 22 US-Dollar in BTC DAT. Berücksichtigt man zusätzlich die Unterschiede im Umlaufangebot durch Staking, steigt die Effizienz auf das 11-fache von ETH und das 36-fache von BTC. Die gute Nachricht ist, dass diese DATs das Marktangebot reduzieren, durch Staking Token-Erträge erzielen können (wir haben angenommen, dass dieser Teil verkauft wird) und dass spätere Käufe durch ETFs einen noch größeren Einfluss auf den Marktpreis haben werden. Seit Einführung von SSK fließen täglich etwa 2 Millionen US-Dollar an Kapital zu, aber um die Inflation auszugleichen, wären 10-mal so viele Zuflüsse nötig – das könnte erst nach der Zulassung weiterer ETFs erreicht werden.

Fazit

- Im Vergleich zu ETH- oder BTC-DATs ist das SOL DAT effizienter bei der Aufnahme des aktuellen Handelsangebots (das sich vom Umlaufangebot unterscheidet). Derzeit verwalten SOL DATs weniger als 1% des Angebots; mit den drei neu angekündigten Programmen könnte dieser Anteil auf 3% steigen, und mit weiteren Programmen sogar auf 5%.

- Das kürzlich angekündigte 2,5 Milliarden US-Dollar SOL DAT-Programm entspricht einer Finanzierung in Höhe von 30 Milliarden US-Dollar bei ETH oder 91 Milliarden US-Dollar bei BTC. SOL DAT braucht einen Promoter wie Michael Saylor oder Tom Lee – die Narrative ist entscheidend.

- Wir stehen kurz davor, die Auswirkungen der FTX-Liquidation von SOL auf den Markt hinter uns zu lassen (allerdings muss der Einfluss von FTX auf die Narrative noch beseitigt werden).

- Das Inflationsproblem von SOL wird weiterhin den Preisanstieg behindern und muss dringend gelöst werden; das Inflationsvolumen beträgt etwa das Dreifache der Freischaltmenge.

- Die aktuellen ETF-Kapitalzuflüsse sind unzureichend, aber es wird erwartet, dass zu Beginn des vierten Quartals größere Produkte genehmigt werden – und SOL bleibt eine potenzielle Wahl für institutionelle Investoren.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Die besten Meme-Coins zum Kaufen – Pudgy Penguins Preisprognose

Bitcoin hält sich bei 85.000 $, trotz Stress bei den Minern – Ist „Buy the Fear“ zurück?

Analyst gibt eine kritische Warnung an XRP-Inhaber: Die größte Bärenfalle der Geschichte

Shiba Inu strebt das 25-fache an, doch Ozak AI Prognose tendiert zu einem dreistelligen Anstieg