Ergebnisvorschau zum Quartalsbericht | Kann das „vietnamesische Tesla“ VinFast im zweiten Quartal in die Gewinnzone zurückkehren?

Zusammenfassung:„Vietnam-Tesla“ VinFast Auto wird am 4. September vor Börsenöffnung den Finanzbericht für das zweite Quartal 2025 veröffentlichen. Der Markt erwartet von diesem südostasiatischen Elektroauto-Starunternehmen eine Steigerung der Lieferfähigkeit, eine Verbesserung der Lieferkette und eine Rückkehr in die Gewinnzone.

Rückblick auf das erste Quartal

Im ersten Quartal stieg der Umsatz von VinFast um etwa 150 % auf 656,5 Millionen US-Dollar und übertraf damit die Erwartungen der Analysten. Dennoch reichte dies nicht aus, um die gestiegenen Verkaufs- und Betriebskosten auszugleichen. Das Unternehmen verzeichnete einen Verlust je Aktie von 0,30 US-Dollar, was leicht über der Prognose der Analysten von 0,28 US-Dollar lag. Der Nettoverlust im ersten Quartal belief sich auf 712,4 Millionen US-Dollar, was einem Anstieg von 20 % gegenüber dem Vorjahreszeitraum entspricht.

Im ersten Quartal lieferte VinFast weltweit 36.330 Fahrzeuge aus, was einem Anstieg von 296 % gegenüber dem Vorjahreszeitraum entspricht. Im gleichen Zeitraum wurden 44.904 Elektromopeds ausgeliefert, ein Wachstum von 473 % im Jahresvergleich.

Ausblick auf das zweite Quartal

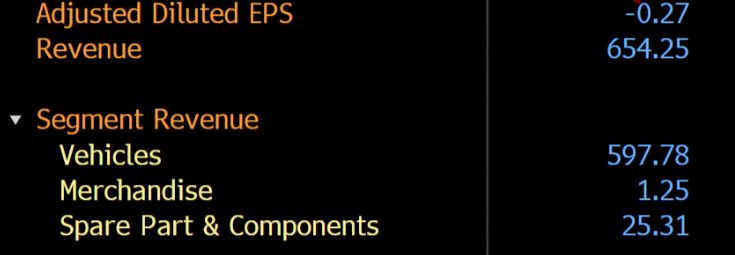

Laut Bloomberg-Daten erwarten Analysten für VinFast im zweiten Quartal einen Umsatz von 654 Millionen US-Dollar und einen bereinigten, verwässerten Verlust je Aktie von -0,27 US-Dollar.

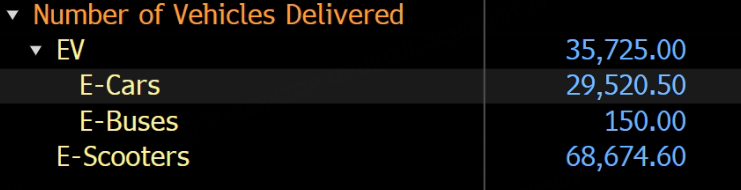

Für das zweite Quartal wird erwartet, dass VinFast 35.725 Elektrofahrzeuge ausliefert.

Wichtige Beobachtungspunkte

Produktionssteigerung und Lieferdynamik

Die Lieferdynamik bleibt die zentrale Variable für Umsatz und Bruttomarge. Wenn die Expansion der Vertriebskanäle in den USA und Südostasien planmäßig verläuft und die Lieferkette stabil bleibt, könnten die Auslieferungen pro Quartal weiter steigen. Ein Anstieg der Auslieferungen kann Skaleneffekte bringen, die Fixkosten pro Einheit senken und zusammen mit marginalen Verbesserungen in Logistik und Lieferkette theoretisch zur Steigerung der Bruttomarge beitragen. Erfolgreiche Auslieferungen stabilisieren zudem das Preissystem und stärken das Vertrauen in zukünftige Verkäufe.

Kostenkontrolle und Verbesserung der Bruttomarge

Eine höhere Lokalisierungsrate und eine gesteigerte Effizienz der Produktionslinien können die Kosten senken. Die Massenproduktion im Werk North Carolina wird für 2026 erwartet, aber vorbereitende Maßnahmen für lokale Beschaffung und Integration der Lieferkette unterstützen bereits jetzt die Verhandlungsmacht bei Logistik- und Teilekosten für importierte Fahrzeuge. Kurzfristig resultieren die marginalen Verbesserungen im zweiten Quartal hauptsächlich aus Effizienzsteigerungen in den vietnamesischen Produktionslinien und Kostensenkungen bei Materialien. Durch eine höhere Ausbeute, geringere Nacharbeitsraten sowie optimierte Transport- und Lagerkosten können die Stückkosten weiter sinken. Mit zunehmender Stabilität der Lieferkette sinken die Kosten für Notfall-Luftfracht und außerplanmäßige Nachbesserungen, was die Bruttomarge weiter verbessern dürfte.

Gleichzeitige Entwicklung der Märkte in Nordamerika und Südostasien

Der nordamerikanische Markt bleibt der strategische Schwerpunkt des Unternehmens. Das Händlernetzwerk ist etabliert, und mit der Ausweitung der Vertriebskanäle steigen auch die potenziellen Bestellungen. Die Lieferfähigkeit bleibt jedoch durch Logistik und lokale Zertifizierungsprozesse eingeschränkt. Sollte im zweiten Quartal eine stabilere Liefermenge und eine höhere Kundenzufriedenheit im After-Sales-Bereich erreicht werden, werden sich Wiederkäufe und positive Mundpropaganda in den folgenden Quartalen allmählich bemerkbar machen.

Der Ausbau der After-Sales-Infrastruktur der Händler und die lokale Ersatzteilversorgung sind entscheidende Faktoren für die Kundenzufriedenheit. Die Ausführungsdetails im zweiten Quartal verdienen besondere Aufmerksamkeit.

Andererseits bietet der südostasiatische Markt lokale Vorteile: Die Lieferkette in Vietnam und den angrenzenden Regionen ist ausgereift, der Transport- und Serviceradius bietet Kosten- und Effizienzvorteile. Wenn die Expansion in der Region im zweiten Quartal erfolgreich verläuft, kann dies die Unsicherheiten auf dem nordamerikanischen Markt bis zu einem gewissen Grad abfedern.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Anzahl der Solana-Validatoren stürzt ab: Ein erstaunlicher Rückgang um 68 % seit 2023

Enthüllt: Wie Bitcoin-Optionshändler auf explosive langfristige Volatilität setzen

Spot Bitcoin ETFs stolpern: 60,5 Millionen Dollar fließen in scharfer Umkehr ab