Die „beste Zeit“ von Nvidia scheint vorbei zu sein, jetzt ist die „KI-Partyzeit“ für asiatische Technologiewerte angebrochen.

Es besteht kein Zweifel daran, dass das „AI-Chip-Imperium“ Nvidia (NVDA.US) mit einer Marktkapitalisierung von 4,2 Billionen US-Dollar seit 2023 das stärkste Wachstum verzeichnet hat, wobei das Kerngeschäft – das Data Center-Geschäft – nun jedoch eine deutlich verlangsamte Umsatzwachstumsrate aufweist. Genau dieser Geschäftsbereich liefert mit den H100/H200 sowie der Blackwell-Architektur AI-GPUs die extrem leistungsfähige AI-Computing-Infrastruktur für Rechenzentren weltweit. Darüber hinaus schwächen erhebliche Gegenwinde aus dem chinesischen Markt sowie regulatorische Risiken zwischen China und den USA die Expansionsaussichten dieses Geschäftsbereichs.

Gleichzeitig, während der Kursanstieg von Nvidia angesichts einer zunehmend unklaren Ergebnisprognose und der insgesamt hohen Bewertung des US-Aktienmarktes nahezu zum Stillstand gekommen ist, erleben chinesische Technologiewerte unter dem Einfluss von Internetgiganten wie Alibaba und Tencent sowie von Branchenführern der heimischen Chipindustrie wie Cambricon eine Super-Hausse im Zuge des „Domestic Chip Replacement“-Trends. Auch Halbleiterriesen aus Taiwan, Südkorea und Japan, die sowohl AI-Data-Center-Infrastruktur, AI-Chips für Endgeräte im Consumer-Bereich als auch fortschrittliche Chipfertigung abdecken, folgen dieser Hausse.

Obwohl einige langfristig optimistische Wall-Street-Analysten in der Expansion der AI-Infrastruktur und des High-Performance-Networking-Hardware-Geschäfts neue, spannende Wachstumsperspektiven sehen, ist das Volumen dieser Bereiche im Vergleich zum Kerngeschäft Data Center von Nvidia deutlich geringer. Anders als Nvidias Führungsposition im AI-Chip-Segment ist der Markt für AI-Infrastruktur und High-Performance-Netzwerke hart umkämpft, es gibt keinen klaren Marktführer, und der Wettbewerb ist intensiv. Auch die Entwicklung an der Börse zeigt, dass mit der Normalisierung des Wachstums von Nvidia die Aussicht auf eine anhaltende Outperformance zunehmend in Frage gestellt wird.

Einige Institute rufen: Die besten Zeiten von Nvidia könnten vorbei sein

Das auf der Investment-Research-Plattform Seeking Alpha ansässige Beratungsunternehmen JR Research veröffentlichte kürzlich einen Bericht: Angesichts der Normalisierung des Wachstums sowie erheblicher Risiken auf regulatorischer und operativer Ebene wird allen Investoren zu Vorsicht geraten, da die besten Zeiten von Nvidia möglicherweise bereits hinter uns liegen („Nvidia's best days look well behind us“).

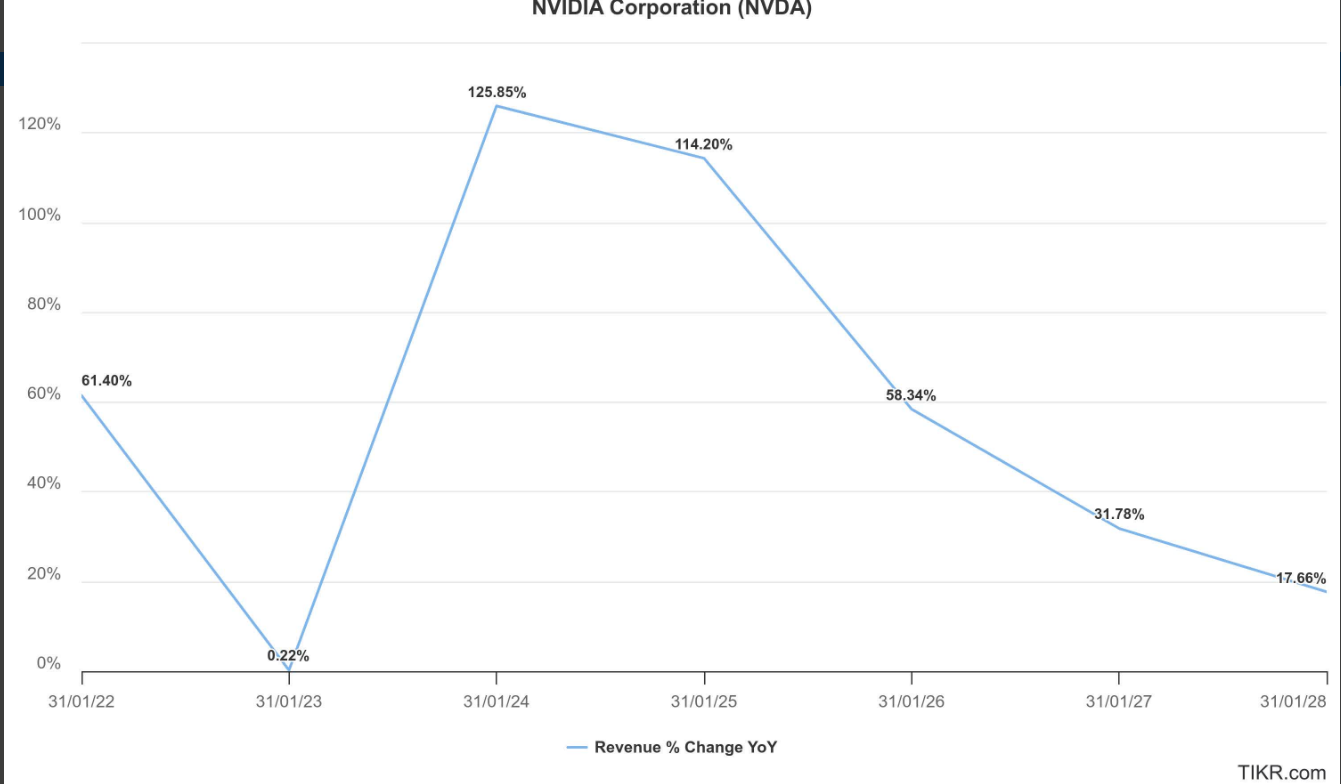

JR Research stellt fest, dass Anleger, die die Kursentwicklung von Nvidia verfolgt haben, bereits bemerkt haben, dass ein Großteil der Kursgewinne aus der zweiten Jahreshälfte vor der Veröffentlichung des Quartalsberichts für August 2025 wieder abgegeben wurde. Mit dem Start in den September scheint die bullische Erzählung nach der Veröffentlichung des Q2-Berichts für das Geschäftsjahr 2026 vorsichtiger geworden zu sein. Für Jensen Huang und sein Team ist dies in gewisser Weise immer noch „Business as usual“, aber zweifellos hat sich das Umsatzwachstum im wertvollsten Data Center-Geschäft deutlich verlangsamt.

JR Research ist der Ansicht, dass trotz der konstruktiven Entspannung der geopolitischen Beziehungen zwischen China und den USA Vorsicht geboten ist, insbesondere da Nvidia bei der formellen Wiedereinführung des H20 AI-Chips auf dem chinesischen Markt auf erhebliche Hindernisse stößt. Die Legalisierung des 15%-Provisionen-Rahmens der US-Regierung könnte als prozeduraler Schritt betrachtet werden. Allerdings scheint China entschlossen zu sein, die Rückkehr des H20 auf den chinesischen Markt zu verhindern, da erhebliche Bedenken hinsichtlich möglicher Hintertüren in Nvidia-Chips und damit verbundener nationaler Sicherheitsrisiken bestehen.

Die anhaltende Nachfrage einiger chinesischer Unternehmen nach dem H20-Chip von Nvidia zeigt die starke Bindung des CUDA-Ökosystems. Sollte die geopolitische Regulierung jedoch weiterhin eine schnelle Rückkehr verhindern, könnte dieses Ökosystem durch die von Alibaba, Cambricon und anderen führenden chinesischen AI-Chip-Designern aufgebaute chinesische AI-Landschaft weiter geschwächt werden. Daher erwarten Wall-Street-Analysten allgemein nicht, dass Nvidia die AI-Chip-Umsätze in China vollständig wiederherstellen kann, was lokalen Wettbewerbern bedeutende Aufholchancen bieten könnte.

Vor diesem Hintergrund überrascht es einige Analysten nicht, dass das Nvidia-Management versucht, die kurzfristigen positiven Auswirkungen einer Erholung des China-Geschäfts herunterzuspielen und diese aus der kurzfristigen Ergebnisprognose auszuklammern. Nvidia-CEO Jensen Huang erklärte im Earnings Call, dass das AI-Chip-Geschäft in China kurzfristig bis mittelfristig ein beträchtliches Umsatzpotenzial von 50 Milliarden US-Dollar darstelle, weitere Verzögerungen beim Markteintritt könnten jedoch das Ausführungs- und Umsatzrisiko von Nvidia auf dem chinesischen Markt im verbleibenden Geschäftsjahr 2026 erhöhen.

Obwohl Wall-Street-Analysten nach den jüngsten Ergebnissen weiterhin ihre 12-Monats-Kursziele für Nvidia anheben, wird ebenfalls immer deutlicher, dass die Zeiten „überraschender Überperformance und massiver Anhebungen der Prognosen“ sowie der „Verdopplung der Kursziele“ für Nvidia praktisch vorbei sind.

JR Research erwartet, dass Jensen Huang in naher Zukunft erneut „aus dem Zauberhut zaubert“, um uns davon zu überzeugen, dass Nvidias beste Zeiten noch bevorstehen – nicht nur, weil der Blackwell-Cluster von AI-GPUs weiterhin gesund wächst, sondern auch, weil das Unternehmen auf das Billionen-Dollar-Potenzial der AI-Infrastruktur setzt. Dies könnte das Verständnis aller für Nvidias Full-Stack-Ökosystem jenseits von CUDA neu definieren, was der Kern der Argumentation vieler Nvidia-Bullen für eine Marktkapitalisierung von 5 Billionen US-Dollar ist.

Die Realität ist jedoch, dass die Wall-Street-Analysten trotz angehobener durchschnittlicher Kursziele die Abwärtsneigung der Wachstumskurve von Nvidia nicht geändert haben. Auch wenn die stärkere Positionierung im Bereich High-Performance-Networking die Diversifizierungschancen erhöhen dürfte, bleibt das Umsatzvolumen von nur 10 Milliarden US-Dollar im Vergleich zum Data Center-Geschäft mit fast 150 Milliarden US-Dollar begrenzt.

Außerdem muss sich Nvidia im Bereich High-Performance-Ethernet-Data-Center-Geschäft langfristig mit Broadcom (AVGO.US) und Marvell (MRVL.US) messen – beide verfügen gegenüber dem Nachzügler Nvidia über einen erheblichen Marktanteil und werden ihr Terrain energisch verteidigen.

JR Research merkt an, dass, wenn wir davon ausgehen, dass das langfristige EBITDA-Multiple von Nvidia mit 28 immer noch unter dem 10-Jahres-Durchschnitt von 34,3 liegt, High-Conviction-Investoren die Aktie als relativ unterbewertet ansehen könnten. Wenn wir jedoch den obigen langfristigen Chart von NVDA als „Weisheit des Marktes“ betrachten, stellt sich die Frage: Warum konnte die Kaufdynamik das im August erreichte Hoch nicht fortsetzen?

Interessanterweise hat sich die Kaufdynamik nicht nur nicht fortgesetzt, sondern ein Großteil der Kursgewinne aus dem August ist vor dem Eintritt in den September bereits wieder verpufft. JR Research ist darüber nicht überrascht und erklärt: „Wenn wir die Möglichkeit in Betracht ziehen, dass sich die Wachstumsaussichten in den nächsten beiden Geschäftsjahren weiter normalisieren, glaube ich, dass der Markt diese Möglichkeit bereits sensibel einpreist.“

„Es sei denn, Jensen Huang und sein unbestritten fähiges Team gelingt es, in den nächsten fünf Jahren das Narrativ rund um die AI-Infrastruktur erneut mit ‚Jensen-Magie‘ zu entfachen – andernfalls halte ich es für zu optimistisch, von der aktuellen Position aus weiterhin außergewöhnliche Alpha-Renditen von Nvidia zu erwarten“, so JR Research.

Der Kursrausch asiatischer AI-Computing-Aktien ist nicht zu stoppen

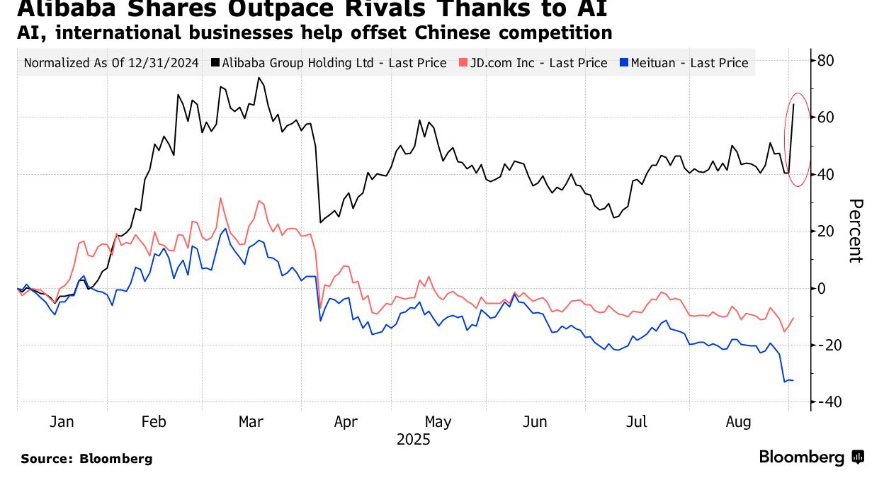

Im krassen Gegensatz zur nachlassenden Kursdynamik von Nvidia und anderen US-Marktführern der AI-Computing-Industrie verzeichnen asiatische Technologiewerte, insbesondere chinesische Cloud-Computing-Giganten wie Alibaba und die AI-Computing-Industriekette Chinas, zuletzt einen regelrechten Kursrausch. Getrieben von der global explodierenden Nachfrage nach AI-Infrastruktur stehen die Bereiche Computing-Infrastruktur und „Domestic Chip Replacement“ im Kontext des US-China-Konflikts im Fokus des chinesischen A-Aktienmarktes. Zahlreiche führende AI-Computing- und Chip-Aktien erreichen neue Höchststände, begleitet von synchron steigenden Ergebnissen.

Mit der Veröffentlichung von Ergebnissen, die die Markterwartungen übertreffen, und einer ambitionierten „Super-AI-Blueprint“-Strategie hat Alibaba die AI-Investmentwelle am chinesischen Aktienmarkt weiter angeheizt. Die seit Jahresbeginn von globalen Investoren bevorzugten chinesischen Technologiewerte setzen ihren starken Aufwärtstrend fort – diese Superwelle rund um künstliche Intelligenz ist mit der „verrückten Hausse“ der US-Tech-Aktien 2023 vergleichbar. Nach Veröffentlichung der Ergebnisse stieg die Alibaba-Aktie in Hongkong um über 17 %, die Marktkapitalisierung schnellte um mehr als 50 Milliarden US-Dollar nach oben.

Die Finanzberichte zeigen, dass der Umsatz von Alibabas Cloud-Computing-Geschäft im Jahresvergleich um 26 % gestiegen ist, der mit AI-Cloud-Computing verbundene Umsatz acht Quartale in Folge dreistellig gewachsen ist und die Investitionsausgaben im zweiten Quartal auf 38,6 Milliarden gestiegen sind. Besonders bemerkenswert ist, dass Alibaba über seine Tochtergesellschaft PingTouGe Semiconductor einen neuen AI-Inferenzchip entwickelt hat. Dieser Chip soll die Lücke füllen, die Nvidia nach den Einschränkungen seiner AI-GPUs im mittleren und oberen Leistungssegment hinterlässt. Das Design ist mit Nvidias CUDA-Ökosystem kompatibel und wird von einem inländischen Chipunternehmen gefertigt, wobei der konkrete Auftragsfertiger nicht genannt wurde. Alibaba kündigte zudem an, die geplanten AI-Investitionen in Höhe von bis zu 380 Milliarden RMB wie vorgesehen fortzusetzen.

Die neuesten Ergebnisse von Alibaba und die äußerst optimistischen AI-Investitionsaussichten befeuern die bullische Stimmung für Cambricon, den „AI-Chip-König Chinas“ und führenden Vertreter des „Domestic Chip Replacement“. Cambricon erlebt derzeit einen Gleichklang von Kurs- und Ergebniswachstum, was die enorme Hitze der heimischen AI-Investmentwelle unterstreicht und auch ausländische Institutionen, darunter Wall-Street-Investoren, an die chinesischen A- und H-Aktienmärkte zieht. Im ersten Halbjahr 2025 erzielte Cambricon einen Umsatz von 2,881 Milliarden RMB, ein Plus von 4.347,82 % gegenüber dem Vorjahr, und einen Nettogewinn von 1,038 Milliarden RMB, nachdem im Vorjahreszeitraum noch ein Verlust von 530 Millionen RMB verbucht wurde.

Vor dem Hintergrund steigender AI-Investitionen chinesischer Cloud-Service-Anbieter und einer sprunghaft steigenden Nachfrage nach heimischen AI-Chips hat Goldman Sachs innerhalb nur einer Woche erneut das Kursziel für Cambricon angehoben. In einem am 1. September veröffentlichten Bericht hob Goldman Sachs das 12-Monats-Kursziel von 1.835 RMB auf 2.104 RMB an, ein Plus von 14,7 %, und bestätigte das „Buy“-Rating. Das neue Kursziel entspricht einem Aufwärtspotenzial von 41 % gegenüber dem Schlusskurs vom 29. August.

Diese Anhebung folgt auf die äußerst starken Ergebnisse von Cambricon im zweiten Quartal 2025. Der optimistische Bericht von Goldman Sachs betont, dass chinesische Cloud-Service-Giganten ihre AI-Infrastrukturinvestitionen beschleunigen und unterstützende Industriepolitik der Regierung die Nachfrage nach heimischen AI-Chips weiter antreibt. Cambricon als führender Vertreter des „Domestic Chip Replacement“ und der AI-Computing-Industriekette wird davon profitieren. Darüber hinaus werden Umsatzwachstum und Effizienzsteigerungen die operative Kostenquote von Cambricon verbessern.

Im Bereich der Halbleiterausrüstung handelt es sich um das Segment der chinesischen Chipindustrie, das seit jeher am stärksten von US-Sanktionen betroffen ist. In den letzten Jahren haben die USA die Sanktionen gegen die chinesische Chipindustrie kontinuierlich verschärft, insbesondere im Bereich der Halbleiterausrüstung, Rohstoffe und Chipfertigung. Um eine vollständige Lokalisierung der Chipfertigung zu erreichen, konzentrieren sich staatliche und private Mittel auf die Entwicklung von High-End-Halbleiterausrüstung, die für die Chipfertigung erforderlich ist – ein Bereich, der sich noch in der Anfangsphase befindet.

In letzter Zeit verzeichnet dieser Sektor einen beispiellosen Kursanstieg, der von der „Domestic Chip Replacement“-Welle am chinesischen Aktienmarkt profitiert. Besonders hervorzuheben ist, dass die USA Samsung, Intel und SK Hynix kürzlich von der „Verified End User“-Liste gestrichen haben, was bedeutet, dass diese drei Chipriesen künftig keine US-Technologie-basierten Patente, Halbleiterausrüstung oder Rohstoffe mehr in China verwenden dürfen. Dies entspricht einer direkten Aufgabe von Marktanteilen in China durch Samsung, Intel und SK Hynix und beschleunigt die heimische Substitution, insbesondere im Bereich der Halbleiterausrüstung.

Darüber hinaus profitiert der Bereich Halbleiterausrüstung auch von der globalen AI-Investmentwelle. Die weltweite Nachfrage nach AI-Chips ist derzeit extrem hoch und dürfte bis 2027 anhalten. Daher werden TSMC, Samsung und Intel ihre Kapazitäten umfassend ausbauen, ebenso wie SK Hynix und Micron ihre HBM-Kapazitäten erhöhen. Alle benötigen große Mengen an Halbleiterausrüstung für die Chipfertigung und fortschrittliche Verpackung, wobei einige Kernanlagen sogar erneuert werden müssen. AI-Chips erfordern eine höhere Logikdichte, komplexere Schaltungen und höhere Anforderungen an Leistung und Präzision, was zu höheren technischen Anforderungen in Bereichen wie Lithografie, Ätzen, Dünnschichtabscheidung, Mehrschichtvernetzung und Wärmemanagement führt – und damit maßgeschneiderte Fertigungs- und Testgeräte erforderlich macht.

Daher halten die Halbleiterausrüstungsriesen das „Herz der Chipfertigung“ in der Hand. Die chinesische Chipindustrie benötigt dringend heimische Halbleiterausrüstung für die wichtigsten Fertigungsschritte wie Atomic Layer Deposition (ALD), Chemical Vapor Deposition (CVD), Physical Vapor Deposition (PVD), Rapid Thermal Processing (RTP), Chemical Mechanical Polishing (CMP), Wafer-Ätzen, Ionenimplantation sowie für die beiden fortschrittlichen Chiplet-Packaging-Schritte Wafer Hybrid Bonding und Through Silicon Via, um die heimische Substitution zu beschleunigen.

Oliver Cox, Fondsmanager für Asia Pacific Equities bei JPMorgan Asset Management, erklärt, dass chinesische Halbleiterausrüster den Vorteil des „Schaufelverkäufers“ haben – unabhängig davon, wie sich die Wettbewerbssituation bei den nachgelagerten Chipherstellern entwickelt, wird die Nachfrage nach Ausrüstung weiterhin vom industriellen Upgrade und der Welle der heimischen Substitution im Zuge des US-China-Konflikts profitieren. Der von ihm verwaltete Fonds mit einem Volumen von 2,1 Milliarden US-Dollar hat in diesem Jahr besser abgeschnitten als 95 % der Konkurrenz.

Auch Halbleiterriesen aus Taiwan, Südkorea und Japan, die sowohl AI-Data-Center-Infrastruktur, AI-Chips für Endgeräte im Consumer-Bereich als auch fortschrittliche Chipfertigung abdecken, folgen dieser Hausse. Der Markt geht davon aus, dass TSMC, Tokyo Electron, Advantest, SK Hynix und Samsung nicht nur von der AI-Infrastrukturwelle profitieren, sondern auch von der bevorstehenden neuen Wachstumsphase, die AI-Smartglasses, Smartphones und PCs umfasst. Im Vergleich dazu verfügen US-amerikanische Fabless-Unternehmen wie Nvidia nicht über das Wachstumspotenzial in mehreren Endprodukt- und Fertigungsbereichen.

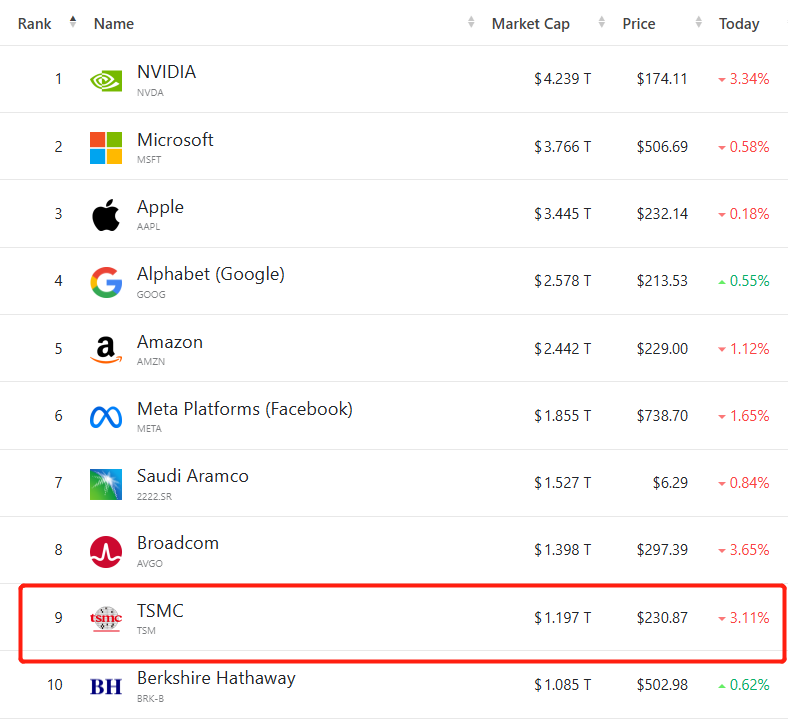

Der Aktienkurs von TSMC ist in diesem Jahr stark gestiegen und hat im Juli 2025 erstmals die 1-Billionen-US-Dollar-Marke an der Börse von Taiwan überschritten. Seit dem Jahrestief im April sind die TSMC-Aktien in Taiwan und die US-ADRs um mehr als 50 % gestiegen, die Marktkapitalisierung hat das Niveau von Berkshire Hathaway überschritten und liegt weltweit auf Platz neun. Diese beispiellose Bewertung spiegelt das große Vertrauen der Investoren in die Aussichten von TSMC im Zuge der AI-Welle wider: Als zentraler Chipfertiger für Apple, Nvidia und AMD gilt TSMC als unverzichtbares „Fundament der Chipfertigung“ für die globale AI-Computing-Industriekette und die AI-Endgerätewelle.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Morgenbericht | Nasdaq NCT kündigt strategische Übernahme von Starks Network an; AllScale schließt Seed-Finanzierungsrunde in Höhe von 5 Millionen US-Dollar ab; WET-Token öffentlicher Verkaufsanteil erneut in Sekundenschnelle ausverkauft

Überblick über die wichtigen Marktgeschehnisse am 8. Dezember.

Im Trend

MehrMorgenbericht | Nasdaq NCT kündigt strategische Übernahme von Starks Network an; AllScale schließt Seed-Finanzierungsrunde in Höhe von 5 Millionen US-Dollar ab; WET-Token öffentlicher Verkaufsanteil erneut in Sekundenschnelle ausverkauft

Zerplatzt der 100.000-Dollar-Traum von Bitcoin? Der Markt verfällt zum Jahresende in Unsicherheit