Autor: Ignas Survila

Übersetzung: AididiaoJP, Foresight News

Geld erlebt gerade seinen eigenen „Internet-Moment“.

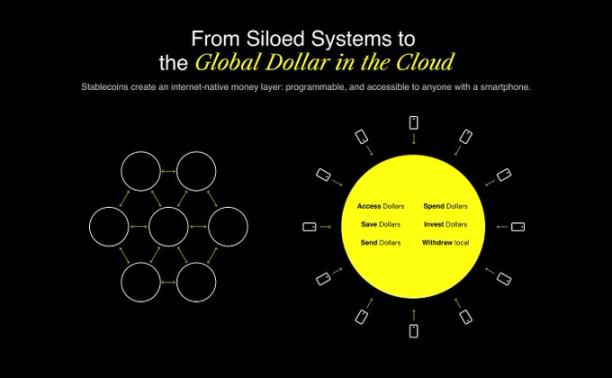

Das Netzwerk verfügt bereits über Kommunikationssysteme (E-Mail), Veröffentlichungsplattformen (Blogs, soziale Medien) und Handelssysteme (Stripe, Shopify). Jetzt baut es sein eigenes Finanzsystem auf. Dieses System ist von Natur aus programmierbar, standardmäßig offen und von Anfang an grenzenlos. Dieses System wird auf dem zugrunde liegenden Protokoll der Stablecoins aufgebaut.

Doch der Schlüssel ist: Obwohl die Infrastruktur im Entstehen ist, fehlt uns immer noch die entscheidende Nutzererfahrung. Und die Geschichte zeigt uns, dass genau hier die größten Gewinner gekrönt werden.

Infrastruktur ermöglicht Möglichkeiten, Nutzererfahrung gewinnt alles

Jede coole technologische Revolution beginnt mit Infrastruktur, aber niemand erinnert sich an die Protokolle, alle erinnern sich an die Produkte, die sie nutzbar machen.

1982 machte das Simple Mail Transfer Protocol (SMTP) E-Mails möglich. Doch erst 2004, als Gmail mit seinem schlanken Produkt, riesigem Speicherplatz und effektiven Spam-Filtern auf den Markt kam, wurde E-Mail wirklich populär.

Suchmaschinen existierten schon lange vor Google. AltaVista, Archie, Lycos. Aber Google vereinfachte alles – es war schneller, schlanker, intelligenter.

Skype hat das Internet Voice Protocol (VoIP) nicht erfunden, WhatsApp hat die Instant Messaging-Technologie nicht erfunden, aber sie machten diese Technologien für normale Menschen nutzbar.

Wir stehen an demselben Wendepunkt in der Entwicklung des Geldes

Stablecoins helfen dabei, ein internet-natives Finanzsystem zu schaffen.

Und das ist keine Theorie, es läuft bereits.

-

Im Jahr 2024 wurden über Stablecoins mehr als 15.6 Billionen US-Dollar on-chain abgewickelt.

-

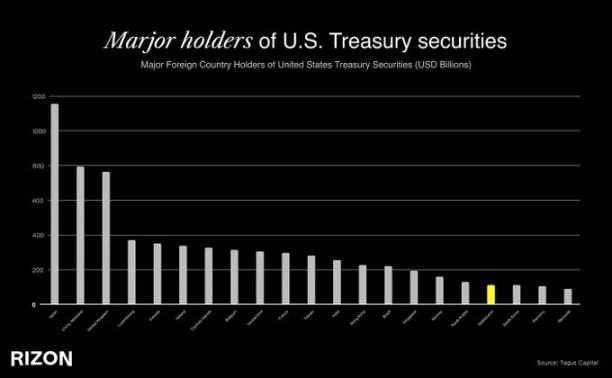

Tether ist jetzt der 18. größte Inhaber von US-Staatsanleihen weltweit und übertrifft Länder wie Südkorea, die Vereinigten Arabischen Emirate und sogar Deutschland. Anders betrachtet: Die viertgrößte Volkswirtschaft der Welt hält jetzt weniger US-Schulden als ein Stablecoin-Emittent.

-

Doch trotz dieser Größenordnung beträgt der Umlauf von Stablecoins nur 263 Milliarden US-Dollar, während die US-M2-Geldmenge 22 Billionen US-Dollar beträgt – die Durchdringungsrate liegt kaum bei 1%.

-

Heute nutzen weniger als 5% der Weltbevölkerung Stablecoins, aber in den nächsten fünf Jahren wird erwartet, dass die Akzeptanzrate auf 7-10% steigt und damit eine neue Welle massiver finanzieller Inklusion auslöst.

-

In Regionen wie Lateinamerika, dem Nahen Osten und Nordafrika sowie Südostasien fungieren Stablecoins bereits als parallele Dollar-Ökonomien. Menschen verlassen sich täglich auf sie, um Inflation, Kapitalverkehrskontrollen oder dem Versagen lokaler Bankensysteme zu entkommen.

Wir haben noch nie gesehen, dass sich Finanzinfrastruktur so schnell ausbreitet, insbesondere grenzüberschreitend. Stablecoins haben bereits Millionen von Nutzern weltweit erreicht. Und das aus gutem Grund: Sie sind schnell, grenzenlos, auf Dollar lautend und laufen auf offenen Protokollen. In einer Welt, in der 1.4 Milliarden Menschen keinen ausreichenden Zugang zu Finanzdienstleistungen haben und noch mehr Menschen unter Kapitalverkehrskontrollen oder volatilen lokalen Währungen leiden, bieten Stablecoins etwas Revolutionäres: Eine Schnittstelle zum globalen Dollar-Netzwerk, die von überall mit einem Smartphone zugänglich ist.

Doch das Problem ist: Wenn Sie heute versuchen, Stablecoins zu nutzen, stoßen Sie schnell an Grenzen. Das Zahlungserlebnis ist umständlich, der Einstieg verwirrend, alles ist in Fachjargon, Wallets, Gas-Gebühren, Netzwerken und Cross-Chain-Brücken verpackt.

Hier liegt die Lücke: Wir haben ein neues Betriebssystem für Geld – nennen wir es die internet-native Finanz-Cloud – aber die meisten Menschen können es immer noch nicht nutzen.

Es ist, als würde man zu Weihnachten ein PS2-Lenkrad bekommen, aber keine PlayStation, um es anzuschließen. Eine riesige Chance liegt vor uns: All dies normal, unsichtbar und reibungslos wirken zu lassen.

Warum Nutzererfahrung der Burggraben ist

Im Fintech-Bereich bedeutet Nutzer zu haben, Nutzerbeziehungen zu besitzen. Hier wird Vertrauen aufgebaut, Nutzerverhalten geprägt und langfristiger Wert geschaffen.

Obwohl Nutzererfahrung in Strategie-Meetings selten das stärkste Argument ist, ist sie im Fintech-Bereich alles. Denn es ist nicht nur Software – es ist Geld. Und Geld braucht Vertrauen.

Schauen Sie sich nur die erfolgreichsten Beispiele im Neobanking an: Revolut, Cash App, Nubank. Diese Unternehmen agieren in unterschiedlichen Märkten, aber sie verfolgen alle dieselbe Strategie: Sie bieten eine erstklassige Nutzererfahrung.

Mit dem Eintritt der Stablecoins in die nächste Adoptionsphase werden die wahren Gewinner die Marken sein, denen Menschen beim Geldversand an ihre Familien vertrauen, die Karten, die sie instinktiv zum Bezahlen des Mittagessens verwenden, und die Apps, die leise ihre lokalen Banken ersetzen. Es wird die Erfahrung sein, die Stablecoins unsichtbar macht und sie wie gewöhnliches Geld erscheinen lässt. Gewöhnlich, aber weltweit nutzbar.

Warum jetzt?

Was diesen Moment so dringlich und aufregend macht, ist die Kombination aus drei Kräften:

Die Infrastruktur ist bereit

-

Stablecoins sind liquide und werden tief integriert.

-

Wallet-as-a-Service-Plattformen (wie Privy) und eingebettete On-Ramp-Lösungen (wie Bridge) lösen die technischen Herausforderungen der Nutzererfahrung.

-

Kreditkartenausgabe, Compliance-as-a-Service und KYC-Anbieter – all das ist praxiserprobt.

Die Regulierung holt auf

-

Hongkong hat 2024 eine Gesetzgebung für Stablecoins eingeführt.

-

Das GENIUS-Gesetz des US-Finanzministeriums skizziert einen zukünftigen Weg für regulierte, skalierbare Stablecoin-Nutzung.

Die Nutzerbasis wächst rasant

-

In Lateinamerika und Subsahara-Afrika ersetzen Stablecoins Banken im Sprung.

-

Weltweit haben immer noch 1.4 Milliarden Menschen keinen ausreichenden Zugang zu Finanzdienstleistungen. Aber sie besitzen Smartphones.

-

Die Generation Z ist von Natur aus einheimisch im Internet-Finanzwesen.

Dies ist kein spekulativer Hype-Zyklus. Es ist die Reife der Infrastruktur, die Regulierung ebnet den Weg, und ein riesiger Verbrauchermarkt wartet darauf, bedient zu werden. Milliarden von Menschen haben immer noch keinen Zugang zu modernen Finanzinstrumenten und -dienstleistungen, aber sie besitzen Smartphones, haben Internetzugang und werden mit Stablecoins immer vertrauter. Die zugrunde liegenden Protokolle sind endlich vorhanden. Jetzt ist es ein Wettlauf, die Erlebnisschicht zu bauen, die alles zum Leben erweckt.

Stablecoin-Standards werden gerade geschrieben

Wir glauben, dass die derzeit am meisten unterschätzte Initiative im Fintech-Bereich darin besteht, ein Stablecoin-Erlebnis zu schaffen, das sich wie Apple Pay anfühlt – ein Erlebnis, das im Hintergrund verschwindet, einfach funktioniert und durch Offensichtlichkeit, Vertrauenswürdigkeit und globale Nutzbarkeit gewinnt.