Autor: rafi

Übersetzung: TechFlow

Schlüsselpunkte

-

Dominanz von Stablecoins, die an den Singapur-Dollar gekoppelt sind: XSGD ist der einzige Stablecoin-Emittent, der an den Singapur-Dollar gekoppelt ist. Dank Partnerschaften mit Grab und Alibaba dominiert XSGD den lokalen Stablecoin-Markt in Südostasien.

-

Marktindikatoren: Betrieb auf mehr als 8 EVM-Chains, mit 8 Emittenten und Unterstützung für 5 lokale Währungen. Im zweiten Quartal 2025 erreichte das Handelsvolumen auf dezentralen Börsen (DEX) 136 Millionen US-Dollar (hauptsächlich auf Avalanche-Chain und SGD), was einem Rückgang von 66 % gegenüber den 404 Millionen US-Dollar im ersten Quartal entspricht.

-

Regulatorische Fortschritte: Die Monetary Authority of Singapore treibt den Stablecoin-Rahmen für SGD und an G10-Währungen gekoppelte SCS voran; Indonesien und Malaysia haben regulatorische Sandbox-Experimente eingeführt.

-

Grenzüberschreitender Handel: Im Jahr 2023 fanden in Südostasien nur 22 % des Handels innerhalb der Region statt. Die übermäßige Abhängigkeit vom US-Dollar führt zu teuren Verzögerungen und Gebühren. Lokale Stablecoins können den Abwicklungsprozess durch sofortige, kostengünstige Überweisungen vereinfachen und durch das regionale QR-Code-Zahlungsprogramm des ASEAN Business Advisory Council (ASEAN BAC) weiter beschleunigen.

-

Finanzielle Inklusion: In Südostasien haben mehr als 260 Millionen Menschen kein oder nur eingeschränkten Zugang zu Bankdienstleistungen. Nicht an den US-Dollar gekoppelte Stablecoins können, sobald sie in Super-App-Wallets wie GoPay oder MoMo integriert sind, erschwingliche Finanzdienstleistungen ausweiten und so Überweisungen, Kleinsttransaktionen und alltägliche digitale Zahlungen unterstützen.

Das Bruttoinlandsprodukt (BIP) Südostasiens (SEA) beträgt insgesamt 3,8 Billionen US-Dollar bei einer Bevölkerung von 671 Millionen. Als fünftgrößte Volkswirtschaft der Welt konkurriert die Region mit anderen Wirtschaftsräumen und treibt mit 440 Millionen Internetnutzern die digitale Transformation voran.

Vor diesem wirtschaftlichen Hintergrund bieten nicht an den US-Dollar gekoppelte Stablecoins sowie digitale Währungen, die an regionale Währungen oder einen Währungskorb gekoppelt sind, transformative Werkzeuge für das Finanzökosystem Südostasiens. Durch die Verringerung der Abhängigkeit vom US-Dollar können diese Stablecoins die Effizienz des grenzüberschreitenden Handels steigern, Transaktionen innerhalb der Region stabilisieren und die finanzielle Inklusion zwischen verschiedenen Volkswirtschaften fördern.

Dieser Artikel untersucht, warum nicht an den US-Dollar gekoppelte Stablecoins für Finanzinstitute in Südostasien und für politische Entscheidungsträger, die eine widerstandsfähige und integrierte wirtschaftliche Zukunft gestalten wollen, von entscheidender Bedeutung sind.

Handel

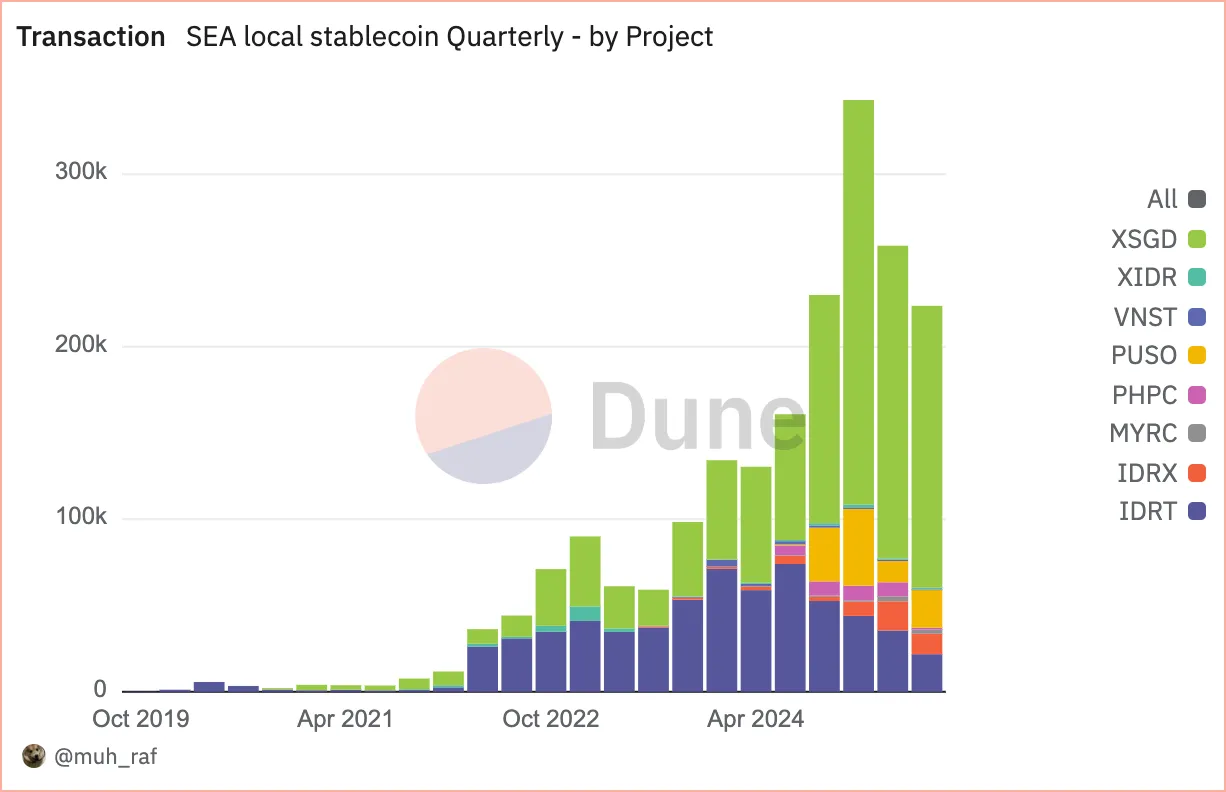

Seit Januar 2020 ist die Akzeptanz nicht an den US-Dollar gekoppelter Stablecoins in Südostasien rapide gestiegen, von ursprünglich 2 Projekten auf 8 Projekte im Jahr 2025. Dieses Wachstum ist auf das gestiegene Handelsvolumen und die Nutzung vielfältiger Blockchain-Plattformen zurückzuführen.

Im zweiten Quartal 2025 erreichte das Handelsvolumen nicht an den US-Dollar gekoppelter Stablecoins in Südostasien 258.000 Transaktionen, wobei Stablecoins, die an den Singapur-Dollar (SGD) gekoppelt sind (insbesondere XSGD), einen Marktanteil von 70,1 % einnahmen, gefolgt von Stablecoins, die an die indonesische Rupiah (IDR) gekoppelt sind (IDRT und IDRX) mit 20,3 %. Dies spiegelt eine starke regionale Wirtschaftstätigkeit und regulatorische Unterstützung wider und unterstreicht ihre Schlüsselrolle in der digitalen Wirtschaft Südostasiens.

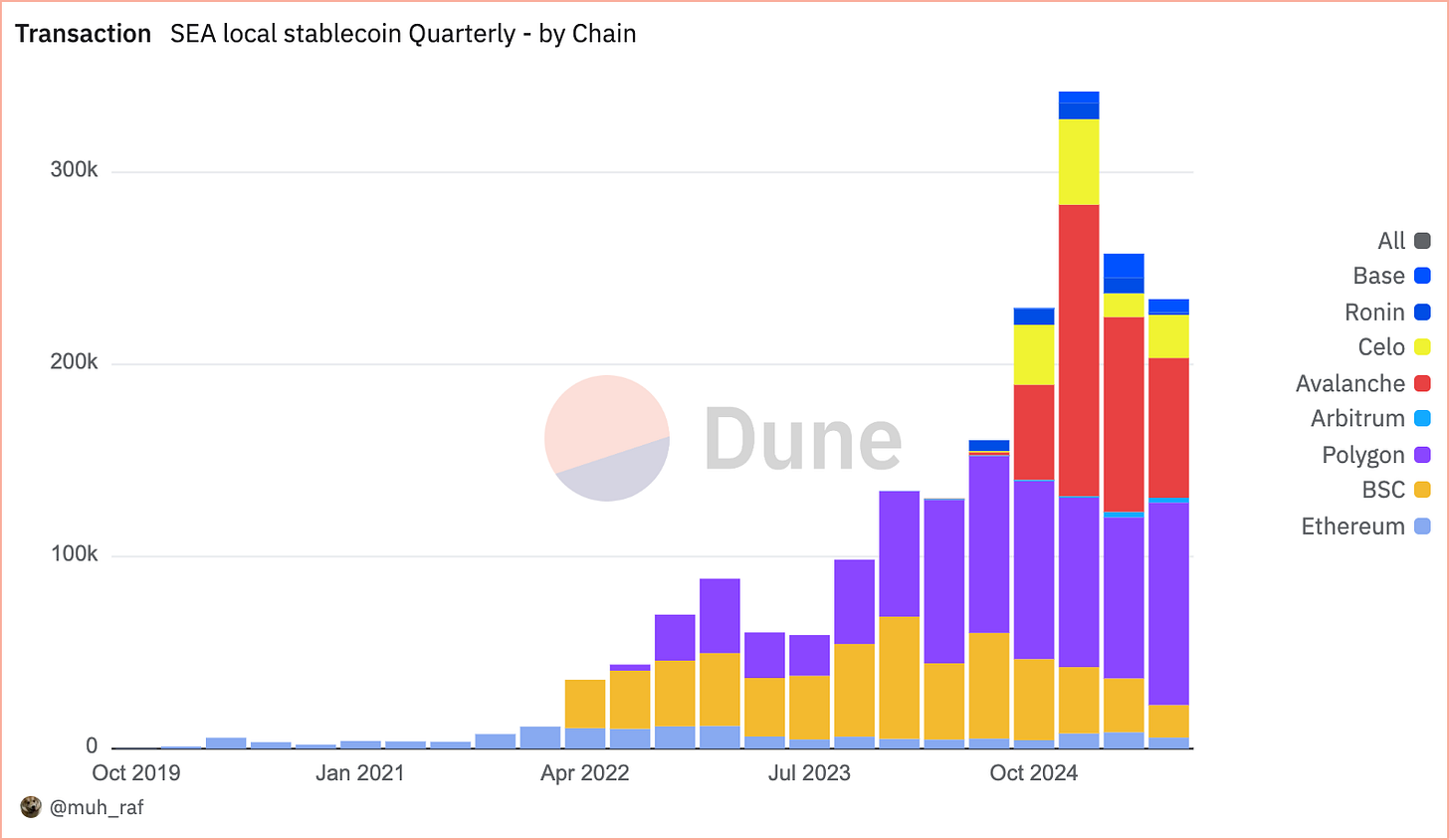

In den letzten vier Jahren, seit 2020, hat das Handelsvolumen nicht an den US-Dollar gekoppelter Stablecoins in Südostasien 1 Million Transaktionen überschritten, was auf die breite Akzeptanz und die starke Präsenz auf EVM-Chains zurückzuführen ist, die weiterhin das Marktwachstum von Quartal zu Quartal anführen. Im zweiten Quartal 2025 führte Avalanche mit einem Marktanteil von 39,4 % (101.000 Transaktionen), gefolgt von Polygon (83.000 Transaktionen, 32,5 %) und Binance Smart Chain (28.000 Transaktionen, 10,9 %). Der rasche Aufstieg von Avalanche ist hauptsächlich dem XSGD-Projekt zu verdanken, das derzeit der einzige Stablecoin auf der Avalanche-Chain ist und seit seiner Einführung erheblich an Zugkraft gewonnen hat. XSGD ist ein Stablecoin, der im Verhältnis 1:1 an den Singapur-Dollar gekoppelt ist und von StraitsX herausgegeben wird. StraitsX ist ein von der Monetary Authority of Singapore (MAS) lizenziertes Hauptzahlungsinstitut.

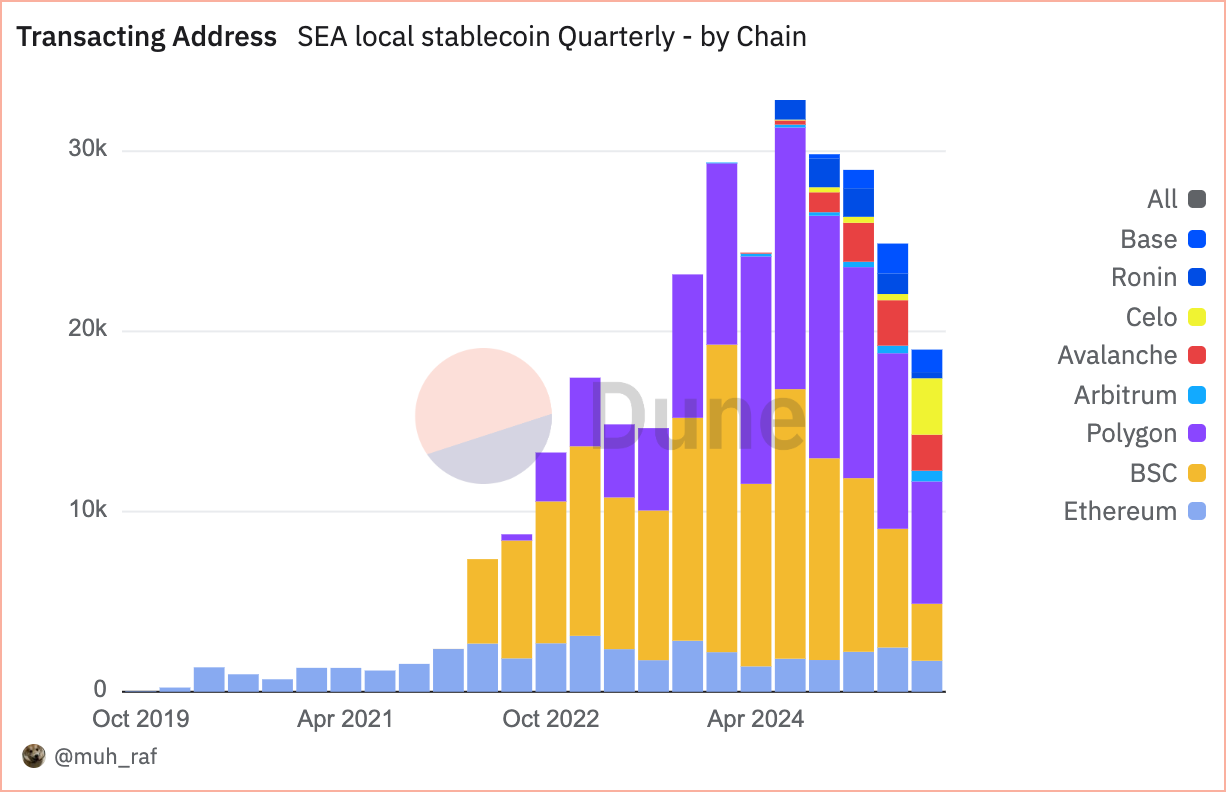

Aktive Adressen

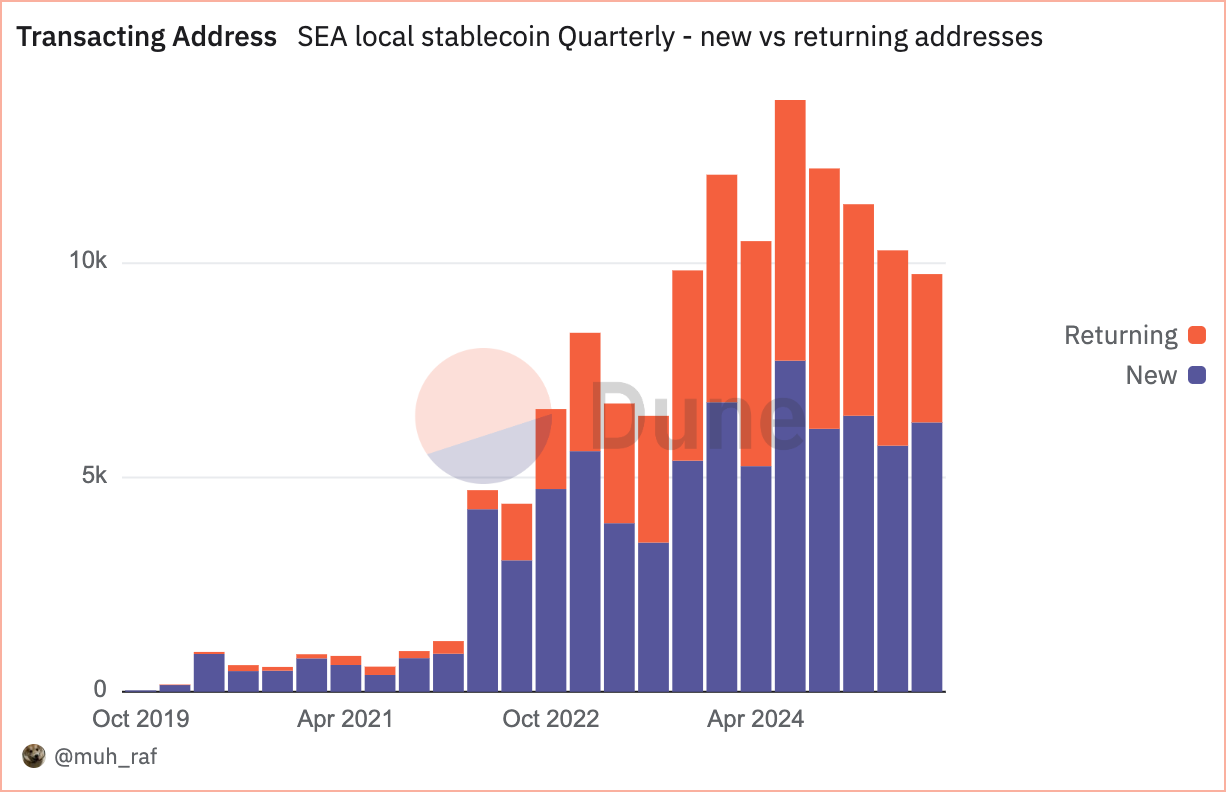

Seit dem zweiten Quartal 2025 haben nicht an den US-Dollar gekoppelte Stablecoins in Südostasien breite Akzeptanz gefunden, wobei die Zahl der aktiven (handelnden) Adressen deutlich auf über 10.000 gestiegen ist, darunter 4.558 wiederkehrende Adressen und 5.743 neue Adressen, was ein stetiges Wachstum und eine erhöhte Beteiligung der Stablecoin-Nutzer zeigt.

Im Gegensatz zur Anzahl der Transaktionen, die das allgemeine Aktivitätsniveau widerspiegelt, zeigen aktive (handelnde) Adressen das Engagement und die Akzeptanz der Nutzer. Im zweiten Quartal 2025 lag bei den nicht an den US-Dollar gekoppelten Stablecoins in Südostasien Polygon mit einem Anteil von 39,2 % an der Spitze, gefolgt von der Binance Smart Chain (BSC) mit 23,1 % und Avalanche mit 10,1 %.

Hinweis: In der Ansicht „nach Chain gruppiert“ werden Adressen, die Stablecoin-Transaktionen über mehrere Chains (wie Polygon und Base) durchführen, auf jeder Chain als separate Adresse gezählt. Daher ist die Gesamtzahl höher als in der „ungeordneten“ Ansicht (deduplizierte Daten).

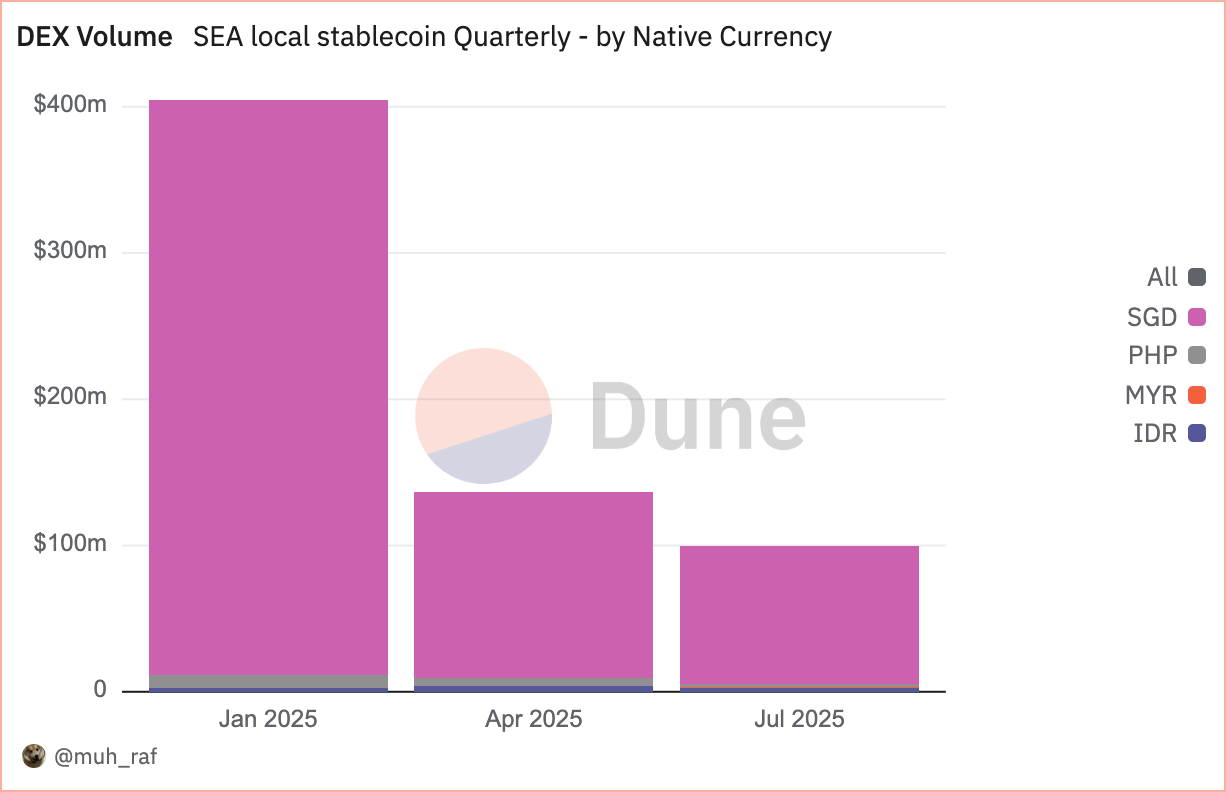

DEX-Handelsvolumen

Im zweiten Quartal 2025 sank das DEX-Handelsvolumen um 66 % von 404 Millionen US-Dollar im ersten Quartal auf 136 Millionen US-Dollar. Avalanche führte mit einem Anteil von 51 % (69 Millionen US-Dollar), gefolgt von Polygon mit 33 % (45 Millionen US-Dollar) und Ethereum mit 9 % (12 Millionen US-Dollar). Dieser Rückgang unterstreicht den Trend der Blockchain hin zu mehr Skalierbarkeit, wobei Avalanche und Polygon dominieren.

Wie bereits erwähnt, erreichte das DEX-Handelsvolumen im zweiten Quartal 2025, berechnet in lokalen Währungen, 132 Millionen US-Dollar, wobei Stablecoins, die an den Singapur-Dollar gekoppelt sind, den Markt der nicht an den US-Dollar gekoppelten Stablecoins in Südostasien dominierten. Auf SGD-denominierte Vermögenswerte entfielen 93,1 % (127 Millionen US-Dollar), gefolgt vom philippinischen Peso (PHP) mit 3,9 % (5 Millionen US-Dollar) und der indonesischen Rupiah (IDR) mit 2,7 % (3,6 Millionen US-Dollar). Dies unterstreicht die Dominanz des SGD bei regionalen DEX-Aktivitäten.

Stablecoins in Südostasien: Chancen und Herausforderungen

Chancen

-

Steigerung der Effizienz im grenzüberschreitenden Handel

Im Jahr 2023 machte der innerregionale Handel in Südostasien 22 % des gesamten Handelsvolumens aus, aber Transaktionen werden in der Regel über US-Dollar-basierte Korrespondenzbanken abgewickelt, was zu hohen Gebühren und Verzögerungen von bis zu zwei Tagen führt. Stablecoins, die an südostasiatische Währungen gekoppelt sind, bieten eine effizientere Alternative und ermöglichen nahezu sofortige Abwicklungen zu geringeren Kosten. Darüber hinaus hat der ASEAN Business Advisory Council (BAC) grenzüberschreitende QR-Code-Zahlungen in lokalen Währungen eingeführt. Die Zusammenarbeit zwischen BAC und Stablecoin-Emittenten in Südostasien dürfte die Überweisungskosten weiter senken und die Wechselkurse verbessern.

-

Förderung der finanziellen Inklusion

In Südostasien haben 260 Millionen Menschen keinen Zugang zu Bankdienstleistungen. Nicht an den US-Dollar gekoppelte Stablecoins können diese Lücke schließen. Mobile Stablecoin-Wallets, die in Plattformen wie GoPay in Indonesien oder MoMo in Vietnam integriert sind, ermöglichen kostengünstige Überweisungen und Kleinsttransaktionen.

Herausforderungen

-

Regulatorische Unsicherheit und Fragmentierung

Die vielfältigen regulatorischen Rahmenbedingungen in Südostasien schaffen Unsicherheiten für Stablecoin-Emittenten und Nutzer. Die Politik der einzelnen Länder unterscheidet sich erheblich – Singapur verfolgt eine eher progressive Politik, während andere Länder strengere Vorschriften haben, was zu Compliance-Herausforderungen und einer ungleichmäßigen Akzeptanz führen kann.

Empfehlung: Die politischen Entscheidungsträger in Südostasien sollten zusammenarbeiten, um einen einheitlichen regulatorischen Rahmen für Stablecoins zu schaffen, mit klaren Richtlinien zu Lizenzen, Verbraucherschutz und Anti-Geldwäsche (AML)-Compliance, um Vertrauen und Konsistenz zu schaffen.

-

Marktvolatilität und Risiken der Währungskopplung

Stablecoins, die an regionale Währungen gekoppelt sind, sind anfällig für Schwankungen der lokalen Währungen, was ihre Stabilität und das Vertrauen der Nutzer beeinträchtigen kann. Unzureichende oder schlecht verwaltete Reserven können das Risiko weiter erhöhen.

Empfehlung: Stablecoin-Emittenten sollten transparente, vollständig gedeckte Reserven halten und sich regelmäßigen unabhängigen Drittparteien-Audits unterziehen. Ein diversifizierter Währungskorb kann das Volatilitätsrisiko ebenfalls verringern.

Fazit

Im zweiten Quartal 2025 verzeichnete der nicht an den US-Dollar gekoppelte Stablecoin-Markt in Südostasien, angeführt vom einzigen an den Singapur-Dollar gekoppelten Emittenten XSGD und unterstützt durch Partnerschaften mit Grab und Alibaba, ein deutliches Wachstum. Er läuft auf mehr als 8 EVM-Chains, mit 8 Emittenten und Unterstützung für 5 lokale Währungen. Das Handelsvolumen auf dezentralen Börsen (DEX) erreichte 136 Millionen US-Dollar, konzentrierte sich hauptsächlich auf Avalanche und SGD, lag aber 66 % unter den 404 Millionen US-Dollar des ersten Quartals. Die Monetary Authority of Singapore (MAS) treibt den Stablecoin-Rahmen für SGD und G10-Währungen voran, während Indonesien und Malaysia regulatorische Sandboxes eingeführt haben.

Dieses Wachstum unterstreicht das Potenzial nicht an den US-Dollar gekoppelter Stablecoins, den grenzüberschreitenden Handel und die finanzielle Inklusion in Südostasien zu fördern. Allerdings müssen regulatorische Fragmentierung, Währungsvolatilität, Cybersicherheitsrisiken und unausgewogene digitale Infrastrukturen sorgfältig gemanagt werden, um eine nachhaltige Entwicklung zu gewährleisten.