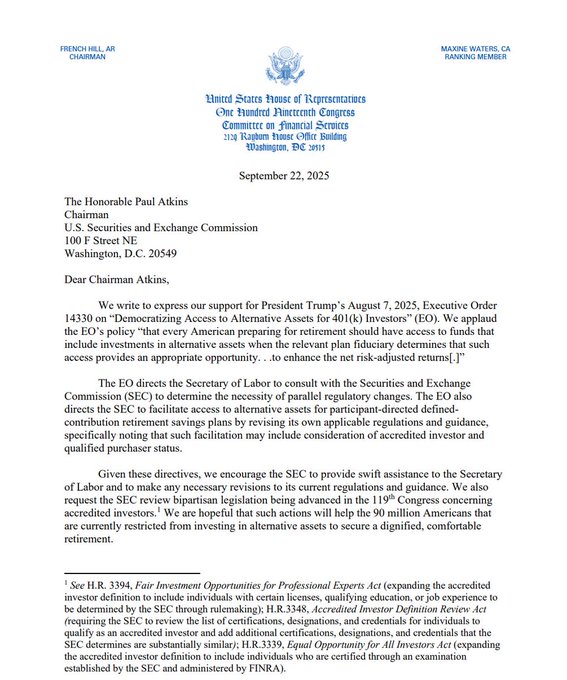

Ein Brief, Billionen Dollar: Der US-Kongress fordert die SEC offiziell auf, Bitcoin-Investitionen in 401(k)-Plänen zu genehmigen.

Die beiden Parteien in den USA treiben gemeinsam die Öffnung des Rentenmarktes für Investitionen in Krypto-Assets voran. Die SEC und das Arbeitsministerium müssen konkrete Regelungen ausarbeiten. 401(k)-Pläne könnten künftig Krypto-Asset-Allokationen beinhalten, was zu tiefgreifenden Veränderungen am Markt führen könnte.

Ein scheinbar gewöhnlicher Umschlag könnte zum Hebel für den 9,3 Billionen US-Dollar schweren Rentenmarkt werden.

Am 22. September 2025 durchbrach ein vom US-Repräsentantenhaus-Ausschuss für Finanzdienstleistungen versandtes Schreiben die subtile Ruhe zwischen Washington und der Krypto-Welt. Der Brief wurde gemeinsam vom Ausschussvorsitzenden, dem Republikaner French Hill, und dem erfahrenen Mitglied, der Demokratin Maxine Waters, unterzeichnet – was an sich schon ein bemerkenswertes Signal ist. Einer ist ein überzeugter Unterstützer von Kryptowährungen, die andere eine langjährige, vorsichtige bis kritische Regulierungsbefürworterin. Ihr gemeinsames Ziel ist eindeutig: Sie drängen den Vorsitzenden der US-Börsenaufsicht SEC, Paul Atkins, die von Präsident Trump am 7. August unterzeichnete Executive Order Nr. 14330 schnellstmöglich umzusetzen.

Der Wortlaut dieser Executive Order ist vielsagend und trägt den Titel „Erweiterung der Investitionsmöglichkeiten für 401(k)-Anleger auf alternative Anlagen“. Außerhalb der Kryptoindustrie klingt das wie ein weiteres trockenes Politikpapier. Doch in unserer Branche steckt hinter dem Begriff „alternative Anlagen“ ein enormes Potenzial, das selbst die ruhigsten Trader in Aufregung versetzt. Denn laut dem vom Weißen Haus veröffentlichten Begleitdokument umfasst die Definition von „alternativen Anlagen“ ausdrücklich „aktiv gemanagte Anlageinstrumente, die in digitale Vermögenswerte investieren“.

Anders ausgedrückt: Die US-Regierung hat ein klares Signal gesendet – es ist an der Zeit, dass die Altersvorsorge gewöhnlicher Amerikaner offiziell in die Welt der Kryptowährungen eintritt.

Dies ist nicht nur eine kleine politische Anpassung, sondern könnte der Beginn eines „Endkampfs“ um die endgültige Marktstellung von Krypto-Assets sein. Das zentrale Schlachtfeld dieser Auseinandersetzung ist der 9,3 Billionen US-Dollar schwere 401(k)-Rentenplanmarkt der USA. Selbst ein winziger Prozentsatz dieses gewaltigen Kapitals, der in den Kryptomarkt fließt, würde eine beispiellose Kaufwelle auslösen. Nun treiben beide Parteien des Kongresses diese Entwicklung aktiv voran.

Die Fesseln des „Prudent Man“ und der Sinneswandel von BlackRock

Seit langem trennt eine hohe Mauer namens „Employee Retirement Income Security Act“ (ERISA) Krypto-Assets vom Billionenmarkt der Altersvorsorge. Das Fundament dieser Mauer ist die strenge Klausel der sogenannten „Treuhandpflicht“ (Fiduciary Duty).

Vereinfacht gesagt, zwingt dieses vor fast einem halben Jahrhundert entstandene Gesetz alle Verwalter von 401(k)-Plänen (meist Arbeitgeber) in das Korsett des „Prudent Man“-Prinzips. Sie müssen mit äußerster Vorsicht Anlageentscheidungen für die Altersvorsorge ihrer Mitarbeiter treffen, um Sicherheit und stetiges Wachstum zu gewährleisten. Führt eine Fehlentscheidung zu Verlusten, drohen ihnen Sammelklagen mit enormem Risiko.

Unter diesen strengen Anforderungen wäre es ein rechtliches Wagnis, Gelder in hochvolatile, relativ junge und von den Mainstream-Medien oft als „Spekulationsblase“ bezeichnete Anlagen wie Bitcoin zu investieren. Deshalb fand selbst das mutige Angebot von Fidelity im Jahr 2022, 401(k)-Investitionen in Bitcoin zu ermöglichen, kaum Anklang. Das Arbeitsministerium der damaligen Biden-Regierung veröffentlichte sogar eine strenge Richtlinie, die alle Planverwalter zu „äußerster Vorsicht“ mahnte – andernfalls drohten Untersuchungen durch die Aufsichtsbehörden. Das goss allen interessierten Institutionen eiskaltes Wasser über den Kopf.

Doch 2025 änderte sich die Lage dramatisch. Zunächst zog das neu eingesetzte Arbeitsministerium der Trump-Regierung im Mai die strenge Warnrichtlinie stillschweigend zurück und nahm eine „neutrale“ Haltung ein, ohne Vorurteile gegenüber bestimmten Anlageklassen. Im August folgte die präsidiale Executive Order, die digitale Assets explizit erwähnte. Nun schreiben die beiden führenden Kongressmitglieder an die SEC, um das Tempo zu erhöhen. Ziel dieser Maßnahmen ist klar: Die Fesseln für die „Prudent Men“ zu lockern und das Klagerisiko bei Krypto-Investitionen zu senken.

Diese von oben gesteuerte politische Initiative trifft auf einen bemerkenswerten Sinneswandel der Wall-Street-Giganten. Besonders repräsentativ ist der Kurswechsel von Larry Fink, CEO von BlackRock, dem weltweit größten Vermögensverwalter. Noch vor wenigen Jahren hielt er die Nachfrage seiner Kunden nach langfristigen Krypto-Investments für „verschwindend gering“. Doch 2025 bezeichnete er Bitcoin öffentlich als „digitales Gold“ und sieht es als „internationale Anlage“ gegen Währungsabwertung. In seinem diesjährigen Jahresbrief betonte er zudem die Bedeutung der „Demokratisierung von Investments“ – ganz im Sinne der präsidialen Executive Order.

Wenn politische Entscheidungsträger und Kapitalverwalter dieselbe Sprache sprechen, beginnen sich die alten Marktregeln zu lockern.

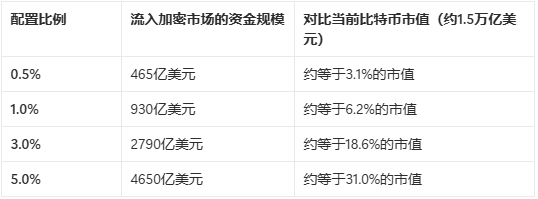

Hundert Milliarden Dollar Vorstellungskraft: Ein Spiel aus Zahlen und Psychologie

Lassen Sie uns die komplexen Vorschriften beiseitelegen und die potenziellen Auswirkungen dieser Veränderung anhand der Zahlen betrachten. Nach den neuesten Daten der Investment Company Institute (ICI) für das zweite Quartal 2025 beträgt das Gesamtvermögen des US-401(k)-Marktes 9,3 Billionen US-Dollar.

Was bedeutet das? Es übersteigt das jährliche BIP jedes Landes außer China und den USA.

Machen wir nun eine einfache Hochrechnung:

Wo hakt es? Die „letzten drei Kilometer“ zum Billionenmarkt

Obwohl die präsidiale Executive Order erlassen wurde und der Kongress aktiv vorantreibt, bedeutet das nicht, dass ab morgen Billionenbeträge in den Kryptomarkt fließen. Der Prozess gleicht vielmehr einer Reihe von Dominosteinen, die nacheinander fallen müssen. Derzeit hakt es an mehreren Schlüsselstellen – zusammengefasst als die Herausforderung der „letzten drei Kilometer“:

Erster Kilometer: Der regulatorische „letzte Schritt“

Dies ist aktuell der direkteste und wichtigste Punkt. Das Schreiben des Kongresses ist eine „Aufforderung“, kein „Befehl“. Der Ball liegt nun bei SEC-Chef Paul Atkins. Die SEC muss mit dem Arbeitsministerium (DOL) zusammenarbeiten, um den Geist der präsidialen Executive Order in konkrete, umsetzbare Regulierungsregeln oder Safe-Harbor-Klauseln zu übersetzen.

Diese Regeln müssen die wichtigsten Fragen der Planinitiatoren (Arbeitgeber) klären: Welcher Anteil an Krypto-Assets gilt als „prudent“? Welche spezifischen Risiken müssen den Mitarbeitern offengelegt werden? Unter welchen Bedingungen sind sie von der Haftung für Verluste durch starke Marktschwankungen befreit? Ohne diese klaren „Spielregeln“ werden die meisten Unternehmen das Risiko von Klagen scheuen und Krypto-Assets nicht in die Altersvorsorgepläne aufnehmen.

Zweiter Kilometer: Die „Vertrauensklemme“ der Planinitiatoren

Selbst wenn die SEC klare Leitlinien erlässt, liegt die eigentliche Entscheidung bei Tausenden von Arbeitgebern. Sie sind die direkten Verwalter der 401(k)-Pläne und letztlich für die Treuhandpflicht verantwortlich – eine äußerst konservative und risikoscheue Gruppe.

Für sie überwiegen die potenziellen rechtlichen Probleme eines volatilen Anlageprodukts oft den Nutzen höherer Renditen für die Mitarbeiter. Sie wollen sehen, dass Mainstream-Finanzinstitute wie BlackRock, JPMorgan oder Goldman Sachs nicht nur verbal optimistisch sind, sondern eine Reihe ausgereifter, konformer und mit Risikopuffern ausgestatteter Produkte anbieten – unterstützt von Beratungsfirmen wie Mercer oder Aon. Diese „Vertrauensklemme“ zu überwinden, braucht Zeit und wiederholte Markterprobung.

Dritter Kilometer: Das „Produktdefizit“ der Marktinfrastruktur

Derzeit gibt es nur sehr wenige speziell für 401(k) konzipierte Krypto-Investmentprodukte – Fidelitys Vorstoß war nur ein Anfang. Zukünftige Produkte müssen tief in die bestehenden Rentenverwaltungssysteme integriert werden und könnten vielfältigere Formen annehmen, etwa „Krypto-Indexfonds“ mit Bitcoin, Ethereum und anderen Hauptassets oder „Mischfonds für alternative Anlagen“ mit kleinem Krypto-Anteil. Fehlen diese Produkte, können Planinitiatoren selbst bei Interesse nicht handeln.

Fahrplan für die Zukunft: Von Washington bis zu deinem Rentenkonto

Basierend auf den genannten Punkten lässt sich eine mögliche Roadmap für den Eintritt von Bitcoin und Krypto-Assets in die Altersvorsorge der breiten Bevölkerung skizzieren:

Phase 1: Regulatorische Weichenstellung (voraussichtlich 6–18 Monate)

- Gemeinsame Leitlinien von SEC und DOL: Dies ist der Startschuss für alle weiteren Schritte. Die Leitlinien schaffen einen klaren regulatorischen Rahmen und „Safe Harbor“ für Krypto-Investitionen in 401(k)-Plänen.

- Lockerung der Definition qualifizierter Anleger: Die Gesetze H.R. 3394 und H.R. 3339 werden im Senat verabschiedet und öffnen die Tür für mehr sachkundige Privatanleger.

Phase 2: Produktboom und Einstieg der Institutionen (1–2 Jahre nach Veröffentlichung der Leitlinien)

- Wall-Street-Giganten betreten den Markt: BlackRock, Fidelity, Morgan Stanley und andere große Vermögensverwalter werden rasch eine Reihe konformer Krypto-Fondsprodukte für den Rentenmarkt entwickeln und anbieten.

- Berater und Ratingagenturen geben Empfehlungen: Professionelle Rentenberater nehmen die neuen Produkte in ihre Empfehlungen auf, bieten Risikobewertungen und Allokationsvorschläge, um die Bedenken der Planinitiatoren auszuräumen.

Phase 3: Unternehmensakzeptanz und Marktdurchdringung (3–5 Jahre oder länger)

- Von Tech-Unternehmen zu traditionellen Firmen: Die Einführung erfolgt schrittweise, zunächst bei fortschrittlichen Tech- und Finanzunternehmen, später bei traditionellen Branchen nach erfolgreichen Pilotprojekten.

- Standardmäßig „Opt-in“ (aktive Auswahl): Anfangs werden Krypto-Assets kaum als Standardoption angeboten, sondern erfordern eine bewusste Entscheidung der Mitarbeiter nach umfassender Risikoaufklärung. Die Investitionsquote wird wahrscheinlich auf 5 % oder 10 % des Gesamtvermögens pro Konto begrenzt.

Phase 4: Langfristige Auswirkungen und tiefgreifende Integration

- Stetiger Kapitalzufluss: Mit dem regelmäßigen, monatlichen Zufluss von Teilen der Gehälter von Millionen Arbeitnehmern erhält der Kryptomarkt eine beispiellose, langfristige und stabile Nachfrage, was die extreme Volatilität reduziert.

- Veränderung der Markterzählung: Bitcoin wird nicht mehr nur Code auf den Bildschirmen von Tradern sein, sondern ein konkreter, sichtbarer Bestandteil der langfristigen Vermögensplanung von Millionen Menschen – das Narrativ des „digitalen Goldes“ wird endgültig gefestigt.

Dieser Weg wird lang und von Auseinandersetzungen geprägt sein, aber der Fahrplan ist klar erkennbar. Jeder Fortschritt verdient unsere Aufmerksamkeit.

Schlusswort: Wenn der Tropfen ins Meer fällt

Von einem digitalen Experiment im Geek-Kreis, über ein Handelsobjekt an der Wall Street, bis hin zur möglichen Integration in die Altersvorsorge von Millionen Menschen – Bitcoin und die Krypto-Welt durchlaufen einen tiefgreifenden Wandel.

Das Schreiben des Repräsentantenhauses ist wie ein Startschuss. Es zeigt, dass politische Entscheidungsträger, Regulierungsbehörden und Marktgiganten das Thema „Krypto-Assets als Teil der Mainstream-Asset-Allokation“ offiziell auf die Agenda gesetzt haben. Die positive Haltung von SEC-Chef Paul Atkins deutet darauf hin, dass das regulatorische grüne Licht nur eine Frage der Zeit ist.

Natürlich wird die Schleuse nicht sofort vollständig geöffnet. Anfangs wird es strenge Investitionsquoten geben (z. B. maximal 5 % des Gesamtvermögens) und die Investitionen werden sich wahrscheinlich auf „aktiv gemanagte Fonds“ beschränken, nicht auf den direkten Kauf von Spot-Assets. Die Vorsicht der Planinitiatoren (Arbeitgeber) wird nicht sofort verschwinden – sie brauchen Zeit, um den Markt zu beobachten und Risiken zu bewerten.

Doch der Trend ist unumkehrbar. Wenn Millionen Menschen jeden Monat einen Teil ihres Gehalts über den 401(k)-Plan wie einen stetigen Strom in den Kryptomarkt investieren, wird die daraus entstehende Kraft das gesamte Ökosystem verändern. Sie bringt dem Markt eine nie dagewesene, langfristige und stabile Nachfrage, glättet die Volatilität und fördert die Entwicklung von Compliance, Verwahrung und Versicherungsinfrastruktur.

Es ist keine Frage mehr, „ob“ es passiert, sondern nur noch „wann und wie“. Die 9,3 Billionen US-Dollar „lebendiges Wasser“ stehen vor dem Tor, und Washingtons Torwächter scheinen bereit, den Schlüssel zu drehen. Für jeden in der Kryptoindustrie ist das eine riesige Chance – aber auch eine Einladung zu mehr Mainstream-Beobachtung und strengeren Anforderungen. Das Rad der Geschichte dreht sich langsam – und wir sind mittendrin.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Analysten fragen sich, ob Solana auf dem Weg zu 500 Dollar ist

Mars Morgenreport | Die SEC wird voraussichtlich in „etwa einem Monat“ eine „Innovationsausnahme“ für die Kryptoindustrie veröffentlichen

Die SEC wird voraussichtlich eine Innovationsausnahme für die Kryptoindustrie veröffentlichen, das britische "Gesetz über digitale Vermögenswerte und ähnliches Eigentum" ist in Kraft getreten, der CEO von BlackRock hat offenbart, dass Staatsfonds Bitcoin kaufen, die Bank of America empfiehlt ihren Kunden, Krypto-Assets zu halten, und der Verkaufsdruck auf Bitcoin nähert sich dem Ende. Zusammenfassung erstellt von Mars AI. Diese Zusammenfassung wurde vom Mars AI Modell generiert; die Genauigkeit und Vollständigkeit der Inhalte befinden sich noch in der Weiterentwicklung.