Base erneut in der Kritik: Heftige Debatte darüber, ob L2 als Börse gilt und über die Zentralisierung des Sequenzers

Die "Öffentlichmachung" von L2 steht unmittelbar bevor.

Die „Öffentlichkeit“ von L2 steht unmittelbar bevor.

Verfasst von: Eric, Foresight News

Hester Peirce, Kommissarin der US-amerikanischen Securities and Exchange Commission (SEC), auch bekannt als „Crypto Mom“, erklärte in „The Gwart Show“, dass L2s, die auf zentralisierte Sequencer angewiesen sind, möglicherweise der Definition einer Börse durch die SEC entsprechen. Daher müssten Betreiber sich bei der SEC registrieren und die entsprechenden Vorschriften einhalten.

Hester Peirce betonte, dass der entscheidende Faktor für diese Einschätzung nicht die Technologie, sondern die tatsächliche Funktion sei. Wenn eine einzige Partei die Matching-Engine kontrolliert, sei dies mit einer Börse vergleichbar. In gewissem Maße bedeutet dies, dass jede zentralisierte Organisation, die über Handelskontrollrechte bei L2 verfügt, der Aufsicht der SEC unterliegt.

Anfangs löste diese Ansicht keine breite Diskussion aus, doch mit zunehmender Verbreitung begannen viele zu befürchten, dass die Entwicklung von L2 behindert werden könnte, wenn selbst eine „krypto-freundliche“ SEC zu solchen Schlüssen kommt. Base, das sowohl Börsen- als auch L2-Elemente vereint, geriet dabei besonders ins Visier.

Mit zunehmenden FUD-Stimmen meldete sich Paul Grewal, Chief Legal Officer von Coinbase, als Erster zu Wort. Er erklärte, die SEC definiere eine Börse als einen Markt, der Käufer und Verkäufer von Wertpapieren zusammenbringt. L2 hingegen sei eine als Infrastruktur betriebene, allgemeine Blockchain, die On-Chain-Börsen unterstützt – ähnlich wie AWS Infrastruktur für Börsen bereitstellt, ohne selbst eine Börse zu sein. Paul Grewal ist der Ansicht, dass eine falsche Etikettierung von Sequencern dazu führen könnte, dass die Rolle von L2 bei der Skalierbarkeit übersehen wird.

Anschließend erläuterte Jesse Pollak, Leiter von Base, auf X die Funktionsweise von Sequencern. Diese sammeln Nutzertansaktionen, ordnen sie nach dem Prinzip „First In, First Out“ und berechnen die Zustandsänderungen, bevor sie die Transaktionen zur Abwicklung an L1 weiterleiten – ähnlich wie ein Verkehrsleiter für einen reibungslosen Ablauf sorgt. Jesse Pollak argumentierte, dass Sequencer keine Orders matchen; das Matching finde auf der Ebene von Smart Contracts statt, während Sequencer lediglich für eine konsistente und geordnete Abwicklung sorgen.

Ethereum-Mitbegründer Vitalik Buterin schaltete sich nach Jesse Pollak ebenfalls in die Diskussion ein. Vitalik sieht Base als ein reines L2, das auf Ethereum läuft und durch zentrale Funktionen ein besseres Nutzererlebnis bietet, dabei aber eng mit der dezentralen Basisschicht von Ethereum verbunden bleibt, um Sicherheit zu gewährleisten. Vitalik betonte, dass die Gelder auf Base „non-custodial“ seien, was bedeutet, dass die Mittel letztlich von L1 kontrolliert werden und nicht von den L2-Betreibern gestohlen werden können.

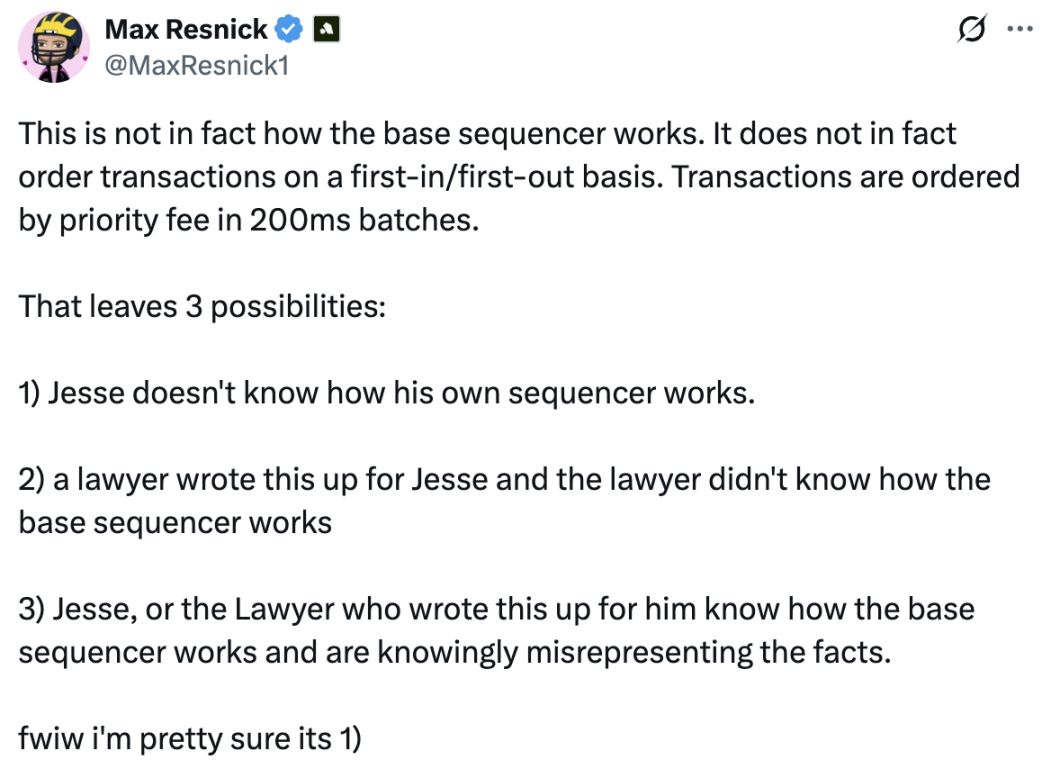

Max Resnick, Chefökonom des auf Solana spezialisierten Entwicklungsunternehmens Anza, stellte Jesse Pollaks Aussage in Frage. Max Resnick erklärte, dass der Sequencer von Base Transaktionen in 200-Millisekunden-Intervallen nach Prioritätsgebühren sortiert und nicht nach dem FIFO-Prinzip. Obwohl Jesse Pollak dies später erklärte, wollte Max Resnick damit vor allem auf das Problem der Zentralisierung von Sequencern hinweisen, da diese Transaktionen nach bestimmten Regeln neu anordnen können.

Die Diskussion, ob L2s wie Base als Börse gelten, führt eigentlich nicht zu vielen unterschiedlichen Meinungen. Die Ansicht der SEC-Kommissarin, dass „L2 eine Börse ist“, könnte auf mangelndes Verständnis der L2-Architektur zurückzuführen sein. Die Diskussion in der Branche dreht sich eher um regulatorische Bedenken als um die Frage von Richtig oder Falsch. Doch die Ansichten der Stakeholder von Base und von Vitalik haben eine weitere Debatte ausgelöst: Sollte die Zentralisierung des Base-Sequencers geändert werden?

Von Regulierungsfragen zur Debatte um die Zentralisierung von Sequencern

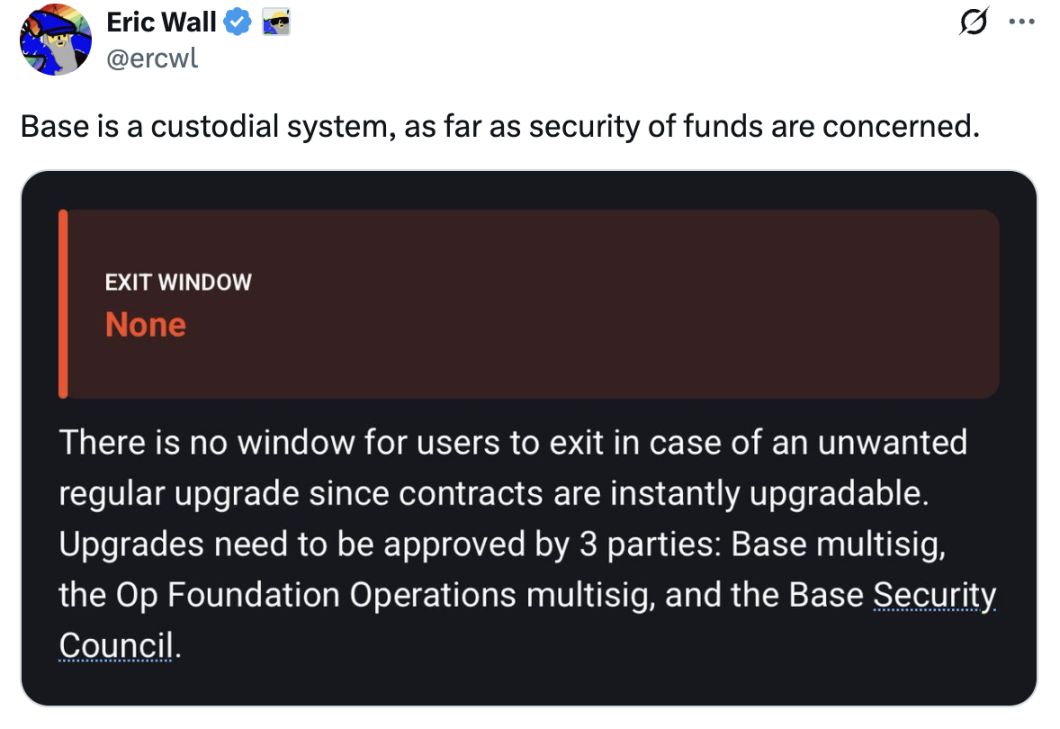

Vitaliks Ansicht, dass der zentrale Sequencer von Base der Skalierbarkeit und Nutzererfahrung dient, löste ebenfalls viele Kontroversen aus. Eric Wall, Mitbegründer von Taproot Wizards, erklärte, dass Base in Bezug auf die Sicherheit der Gelder ein Verwahrungssystem sei und wies darauf hin, dass die Verträge von Base weiterhin durch Governance upgegradet werden können. Das bedeutet, dass Betreiber und verbundene Einheiten (über das Sicherheitskomitee) erhebliche Ermessensspielräume behalten. Aus seiner Sicht ähnelt Base damit funktional eher einem Verwahrungssystem als einer vollständig trust-minimierten Ethereum-Erweiterung. Eric Wall kommentierte zudem, dass Vitaliks Formulierung den Eindruck erwecke, selbst bei einem Schlüssel-Leak gäbe es keinen Verlust von Geldern – eine sehr unverantwortliche Darstellung.

Der ehemalige Ethereum-Core-Entwickler Lane Rettig erklärte, dass Coinbase zwar nicht absichtlich Nutzer-Gelder stehlen würde, dies aber nicht ausschließe, dass Coinbase unter staatlichem Druck zum Nachteil der Nutzer handeln könnte.

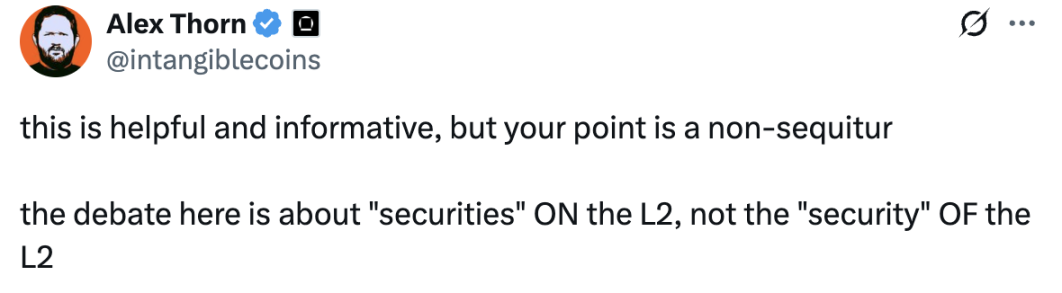

Alex Thorn, Forschungsleiter bei Galaxy, ist der Meinung, dass Vitaliks Standpunkt das eigentliche Problem verfehlt. Er erklärte, dass sich die Diskussion auf Wertpapiere (securities) auf L2 konzentrieren sollte, nicht auf die Sicherheit (security) von L2. Obwohl Alex Thorn dies nicht explizit sagte, weist seine Ansicht auf ein sehr grundlegendes Problem hin: L2 ist an sich keine Börse, aber wenn eine Handelsplattform auf einer sehr zentralisierten Chain aufgebaut ist, kann sie dann noch als DEX bezeichnet werden und sollte sie reguliert werden?

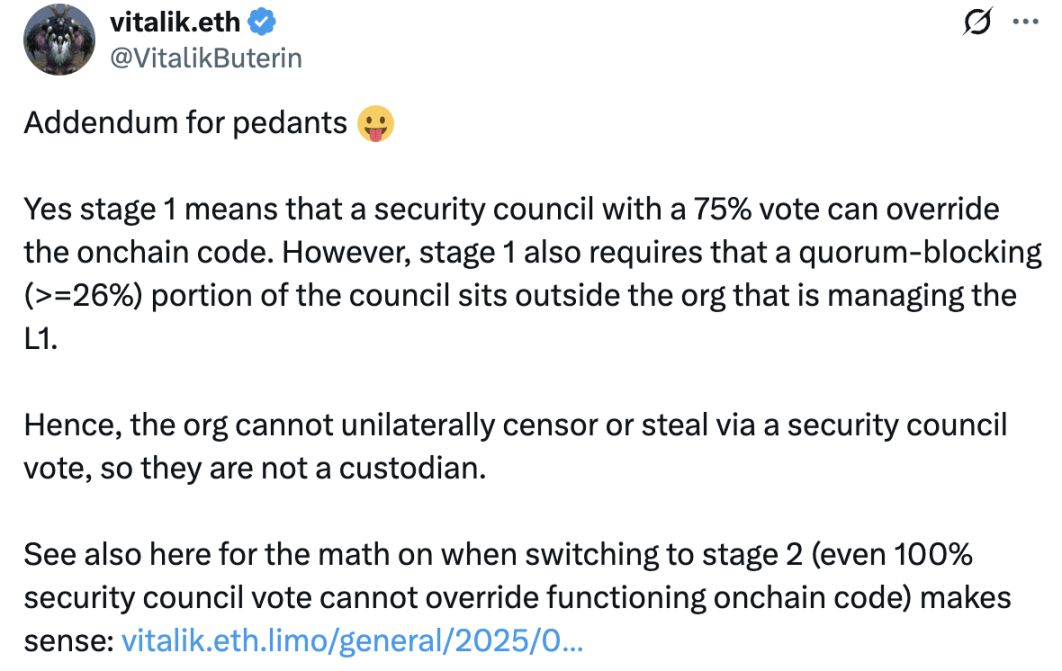

Angesichts der zunehmenden Kritik an der Zentralisierung von Base erklärte Vitalik erneut, dass Base sich derzeit tatsächlich in einer zentralisierten Phase befindet, in der das Sicherheitskomitee mit absoluter Mehrheit Verträge upgraden kann. Er wies jedoch darauf hin, dass die Quorum-Regel verhindert, dass Coinbase einseitig Gelder zensiert oder stiehlt. Außerdem sei bereits eine zweite Phase in Planung, in der selbst eine 100%ige Zustimmung des Sicherheitskomitees den laufenden On-Chain-Code nicht mehr ändern kann.

Die Gründerin von Anastasia Labs, die derzeit Cardano L2 Midgard entwickelt, äußerte unter Vitaliks ergänzendem Kommentar eine scharfsinnige „Interpretation“: Das „Sicherheitskomitee“ sei als „Multisignatur“ zu verstehen; „75% Abstimmung“ bedeute „7 private Schlüssel“; die Anforderung, dass Einzelpersonen mit mehr als 26% Stimmrecht außerhalb der Organisation, die L2 verwaltet, Vorschläge ablehnen können, bedeute, dass diese Organisation Briefkastenfirmen, Firmen von Freunden, verschleierte Tochtergesellschaften oder Partnerunternehmen nutzt, um die für die Multisignatur erforderlichen 3 privaten Schlüssel zu halten.

Viele Nutzer im Kommentarbereich unterstützten die Ansicht der Anastasia Labs-Gründerin. Sie sind der Meinung, dass es trotz der Regeln sehr einfach sei, diese zu umgehen und die vollständige Kontrolle über Base zu erlangen. Die Intransparenz der Governance mache diese scheinbar transparenten Regeln unglaubwürdig.

Die regulatorische Herausforderung der Web3-Infrastruktur

Die übermäßige Zentralisierung von Base als L2 war bereits mehrfach Gegenstand von Diskussionen. Die von der SEC-Kommissarin geäußerte Ansicht mag auf den ersten Blick „absurd“ erscheinen, trifft aber den Kern des Problems: Wenn die Transaktionsreihenfolge auf L2 beliebig manipuliert werden kann, sollte dieses L2 reguliert werden. Natürlich fehlt es auf den ersten Blick an einer Grundlage, L2 als Börse zu regulieren. Wenn der Betreiber von L2 jedoch durch Kontrolle des Sequencers MEV-Einnahmen vereinnahmt und die Ausführungspreise von Transaktionen beeinflusst, übernimmt L2 in gewissem Maße tatsächlich eine Rolle ähnlich der eines Brokers.

Für Aufsichtsbehörden ist es eine Herausforderung, den Grad der „Dezentralisierung“ von Infrastrukturen zu bestimmen. Selbst wenn Sequencer dezentralisiert sind, ist es schwierig, kurzfristig zu klären, ob zwischen den Entitäten, die das Sequencer-Netzwerk betreiben, Interessenkonflikte bestehen. Die SEC, die einen weiteren FTX-Skandal wegen mangelnder Regulierung fürchtet, hat die Regulierung zwar unter dem neuen US-Präsidenten etwas gelockert, kann aber ihre Sorge vor erheblichen Risiken durch zu lasche Regulierung nicht verbergen. Kürzlich haben US-Regulierungsbehörden einige Ausnahmeregelungen für DeFi eingeführt, aber wie Infrastruktur definiert und geprüft werden sollte, bleibt weiterhin ein Forschungsthema.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Das bietet das Madhugiri-Hardfork von Polygon

Das Madhugiri Hard Fork von Polygon wird am 9. Dezember live geschaltet, wodurch der Netzwerkdurchsatz um 33 % erhöht und die Konsenszeit für Blöcke auf eine Sekunde reduziert wird.

Der malaysische Kronprinz bringt Stablecoin „RMJDT“ auf den Markt

Der Kronprinz von Johor in Malaysia hat Berichten zufolge den ringgit-gestützten Stablecoin RMJDT eingeführt und setzt damit einen führenden Standard für kryptobasierte Zahlungen.

Interpretation der ZAMA Dutch Auction: Wie kann man die letzte Interaktionsmöglichkeit nutzen?

ZAMA wird am 12. Januar eine auf Fully Homomorphic Encryption basierende Sealed-Bid-Auktion starten, um 10% der Token zu verkaufen. Dadurch wird eine faire Verteilung ohne Frontrunning oder Bots gewährleistet.

Wie kann man durch Arbitrage auf Polymarket eine jährliche Rendite von 40 % erzielen?

Die praktische Darstellung von Arbitragestrukturen bietet einen klaren Bezugspunkt für den zunehmend intensiven Wettbewerb im Arbitragegeschäft auf den heutigen Prognosemärkten.