Andrew Kang kritisiert Tom Lee: 5 bullische Gründe für ETH, die zum Schmunzeln bringen

Autor: Andrew Kang, Partner bei Mechanism Capital

Übersetzung: Tim, PANews

Originaltitel: Andrew Kang kritisiert Tom Lee scharf: 5 Gründe für bullishe ETH-These sind wirklich „dumm“

PANews-Redaktionshinweis: Andrew Kang kritisierte auf Twitter den bekannten Wall-Street-Analysten Tom Lee für dessen bullishe Einschätzung und bezeichnete diese als mangelnd an finanziellem Grundwissen und „dumm“. Allerdings stimmen einige Nutzer im Kommentarbereich von Twitter Kang's Gegenargumenten nicht zu. Manche Nutzer wiesen sogar darauf hin, dass Kang im April dieses Jahres prognostizierte, ETH würde unter 1.000 US-Dollar fallen. Dieser Artikel ist daher subjektiv gefärbt und die Leser sollten sich selbst ein Urteil bilden.

Toms Theorie zu Ethereum ist die dümmste, die ich in letzter Zeit von einem bekannten Analysten gehört habe – sie fehlt jeglichem finanziellen Grundverständnis. Gehen wir die Argumente einzeln durch. Toms Thesen basieren hauptsächlich auf folgenden Punkten:

-

Adoption von Stablecoins und RWA

-

Das Narrativ des „digitalen Öls“

-

Institutionen werden ETH kaufen und staken, um ihre tokenisierten Assets abzusichern und als Betriebskapital zu nutzen.

-

Der Wert von ETH entspricht der Summe aller Finanzinfrastrukturunternehmen

-

Technische Analyse

1) Adoption von Stablecoins und RWA

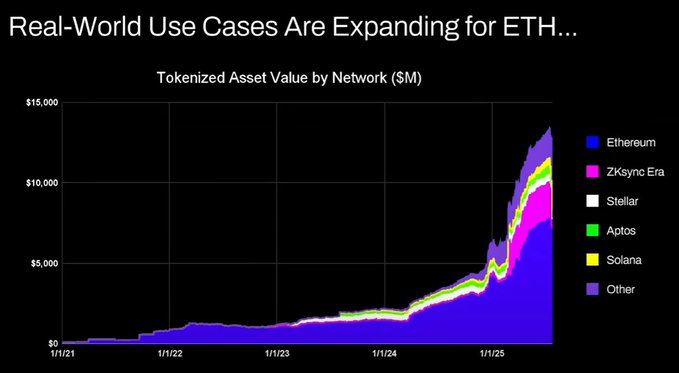

Tom argumentiert, dass die On-Chain-Aktivität von Stablecoins und tokenisierten Assets zunimmt, was zu einem Anstieg des Handelsvolumens und damit zu höheren Gebühren und Einnahmen für ETH führen sollte. Oberflächlich betrachtet klingt das logisch, aber wenn man sich nur ein paar Minuten Zeit nimmt, um die Daten zu überprüfen, erkennt man, dass das nicht der Fall ist.

Seit 2020 sind der Gesamtwert tokenisierter Assets und das Handelsvolumen von Stablecoins um das 100- bis 1000-fache gestiegen. Toms Argument missversteht grundlegend den Mechanismus der Wertakkumulation und lässt vermuten, dass die Gebühren im gleichen Maße steigen würden – tatsächlich sind sie aber auf dem Niveau von 2020 geblieben.

Die Gründe dafür sind:

-

Upgrades des Ethereum-Netzwerks haben Transaktionen effizienter gemacht

-

Die Aktivität von Stablecoins und tokenisierten Assets verlagert sich auf andere Chains

-

Die Tokenisierung von illiquiden Assets generiert kaum Gebühren. Der Wert tokenisierter Assets steht nicht in direktem Verhältnis zu den Einnahmen von Ethereum. Jemand könnte beispielsweise eine Anleihe im Wert von 100 Millionen US-Dollar tokenisieren, aber wenn diese nur alle zwei Jahre gehandelt wird, wie viele Gebühren generiert das für ETH? Vielleicht nur 0,1 US-Dollar. Eine einzelne USDT-Transaktion verursacht deutlich höhere Gebühren.

Man kann Vermögenswerte im Wert von Billionen US-Dollar tokenisieren, aber wenn diese nicht aktiv gehandelt werden, bringt das Ethereum vielleicht nur einen Wertzuwachs von 100.000 US-Dollar.

Werden das Handelsvolumen und die Gebühren auf der Blockchain steigen? Ja, aber der Großteil der Gebühren wird von anderen, kommerziell stärkeren Chains abgeschöpft. Im Rennen um die Blockchainisierung traditioneller Finanztransaktionen haben viele Akteure die Chance erkannt und versuchen, sich frühzeitig zu positionieren. Solana, Arbitrum und Tempo haben derzeit den Großteil der frühen Erfolge eingefahren. Selbst Tether unterstützt zwei neue Chains, Plasma und Stable, die beide darauf abzielen, das USDT-Transaktionsvolumen auf eigene Chains zu verlagern.

2) Das Narrativ des „digitalen Öls“

Öl ist eine Rohware. Der reale, inflationsbereinigte Ölpreis schwankt seit über einem Jahrhundert in derselben Spanne, mit gelegentlichen Preisspitzen, die aber immer wieder zurückgehen. Ich stimme Tom zu, dass ETH als Rohstoff betrachtet werden kann, aber das ist kein Vorteil. Ich weiß wirklich nicht, was Tom damit bezwecken will!

3) Institutionen werden ETH kaufen und staken, um ihre tokenisierten Assets abzusichern und als Betriebskapital zu nutzen.

Haben große Banken und andere Finanzinstitute ETH bereits in ihre Bilanzen aufgenommen? Nein.

Hat jemand von ihnen entsprechende Pläne angekündigt? Auch nicht.

Würden Banken große Mengen Benzin lagern, nur weil sie regelmäßig Energiekosten zahlen müssen? Nein, das ist nicht relevant – sie zahlen einfach, wenn es nötig ist.

Kaufen Banken Aktien der Verwahrstellen, deren Dienstleistungen sie nutzen? Nein.

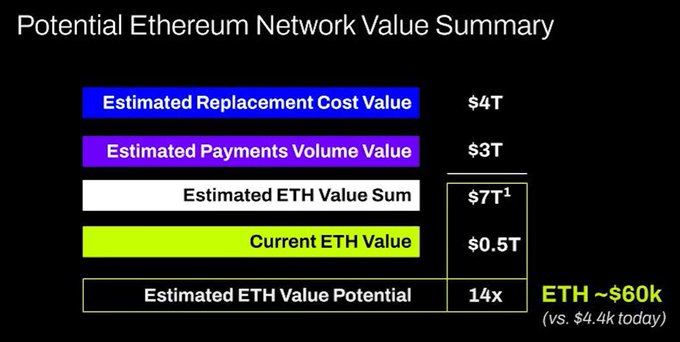

4) Der Wert von ETH entspricht der Summe aller Finanzinfrastrukturunternehmen

Ich meine, bitte. Wieder ein grundlegendes Missverständnis des Wertakkumulationsmechanismus – reine Fantasie.

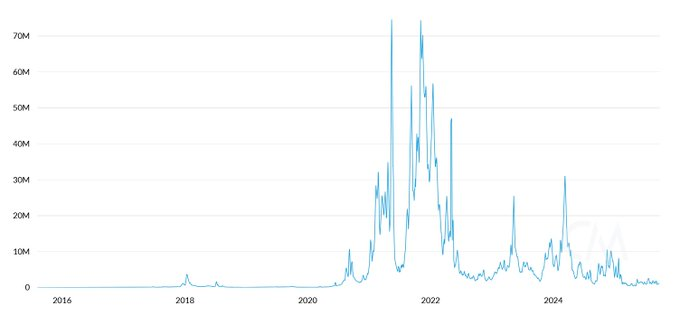

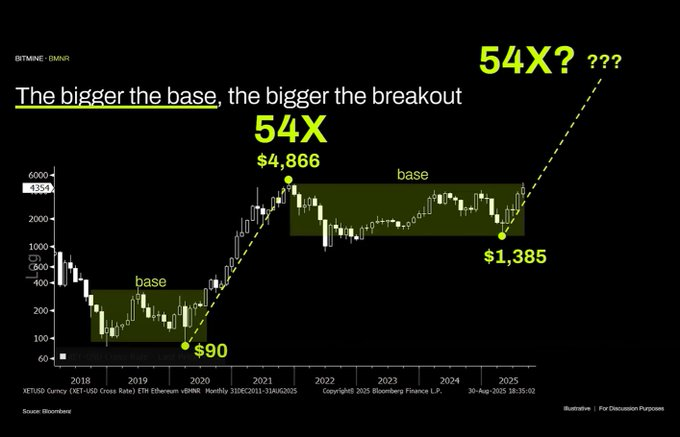

5) Technische Analyse

Ich bin eigentlich ein großer Fan der technischen Analyse und halte sie bei objektiver Betrachtung für sehr wertvoll. Leider scheint Tom technische Analyse zu nutzen, um mit willkürlichen Linien seine Vorurteile zu untermauern.

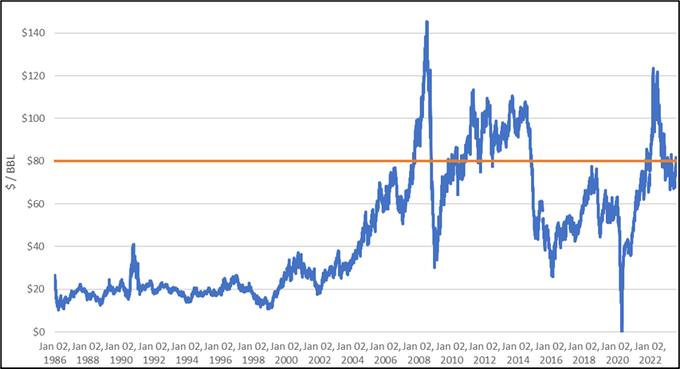

Wenn man sich dieses Chart anschaut, ist die objektivste Schlussfolgerung, dass Ethereum sich seit Jahren in einer Seitwärtsrange befindet. Das ähnelt stark der Preisentwicklung von Rohöl, das in den letzten 30 Jahren ebenfalls in einer breiten Spanne schwankte. Aktuell befindet sich Ethereum nicht nur in einer Seitwärtsbewegung, sondern hat kürzlich nach Erreichen des Range-Tops den Widerstand nicht durchbrochen. Aus technischer Sicht ist Ethereum daher eher bärisch. Es ist nicht auszuschließen, dass ETH langfristig zwischen 1.000 und 4.800 US-Dollar schwankt. Nur weil ein Asset einmal einen parabolischen Anstieg erlebt hat, heißt das nicht, dass dieser Trend ewig anhält.

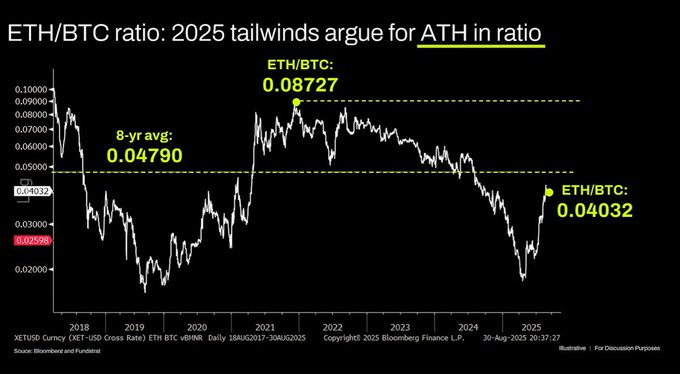

Langfristig gibt es auch beim ETH/BTC-Chart Missverständnisse. Zwar befindet sich das Paar seit Jahren in einer Seitwärtsrange, aber in den letzten Jahren überwog der Abwärtstrend, erst kürzlich kam es auf einer langfristigen Unterstützung zu einer Gegenbewegung. Der Grund für diesen Abwärtstrend ist, dass das Narrativ rund um Ethereum ausgereizt ist und die Fundamentaldaten das Bewertungswachstum nicht mehr stützen – und daran hat sich bis heute nichts geändert.

Die Bewertung von Ethereum basiert hauptsächlich auf mangelndem Finanzverständnis im Markt. Objektiv betrachtet kann diese Wahrnehmungslücke durchaus eine beträchtliche Marktkapitalisierung schaffen – siehe XRP. Aber eine Bewertung, die auf fehlender Wahrnehmung beruht, hat ihre Grenzen. Ein lockeres makroökonomisches Umfeld hält den ETH-Preis derzeit noch oben, aber ohne strukturelle Veränderungen wird ETH wahrscheinlich in einer anhaltenden Schwächephase verharren.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

BEAT heizt sich auf, steigt um 30%! Ein entscheidendes Niveau steht vor Audieras Allzeithoch

Im Trend

MehrBitget Täglicher Morgenbericht (22. Dezember)|Das US-Repräsentantenhaus plant Steuer-Sicherheitszonen für Stablecoins und Krypto-Asset-Staking; diese Woche stehen große Token-Entsperrungen für H, XPL, SOON und andere an; der BTC Relative Strength Index (RSI) nähert sich dem niedrigsten Stand der letzten 3 Jahre

Bitget US-Aktien Morgenbericht|Fed empfiehlt Politikpause; Ackman schlägt SpaceX-Börsengang vor; US-Aktienindizes erholen sich gemeinsam (22. Dezember 2025)