Hat Tom Lee, der 2,42 Millionen ETH gekauft hat, eigentlich keine Ahnung von Ethereum?

Sofern keine bedeutenden organisatorischen Veränderungen stattfinden, wird Ethereum wahrscheinlich auf unbestimmte Zeit eine unterdurchschnittliche Performance zeigen.

Sofern keine bedeutenden organisatorischen Veränderungen stattfinden, ist es sehr wahrscheinlich, dass Ethereum auf unbestimmte Zeit eine unterdurchschnittliche Performance zeigen wird.

Autor: Andrew Kang, Mechanism Partner

Übersetzung: AididiaoJP, Foresight News

Tom Lees ETH-Theorie ist eine der dümmsten Theorien, die ich in letzter Zeit von bekannten Analysten gesehen habe, zusammengesetzt aus Argumenten von Finanzanalphabeten. Lassen Sie uns das Schritt für Schritt analysieren. Tom Lees Theorie basiert auf folgenden Punkten:

- Adoption von Stablecoins und RWA

- Analogie zum digitalen Öl

- Institutionen werden ETH kaufen und staken, um die Netzwerksicherheit zu gewährleisten, Vermögenswerte zu tokenisieren und als Betriebskapital zu nutzen.

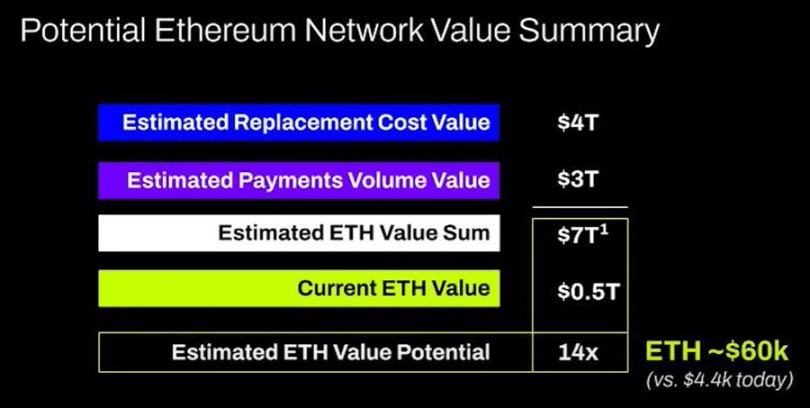

- Der Wert von ETH wird dem kombinierten Wert aller Finanzinfrastrukturunternehmen entsprechen

- Technische Analyse

Das Argument lautet im Wesentlichen: Die Aktivitäten mit Stablecoins und tokenisierten Vermögenswerten nehmen zu, was zu einem Anstieg des Handelsvolumens führen sollte und damit zu höheren Gebühren und Einnahmen für ETH. Oberflächlich betrachtet klingt das plausibel, aber wenn man ein paar Minuten investiert und die Daten überprüft, stellt man fest, dass das nicht der Fall ist.

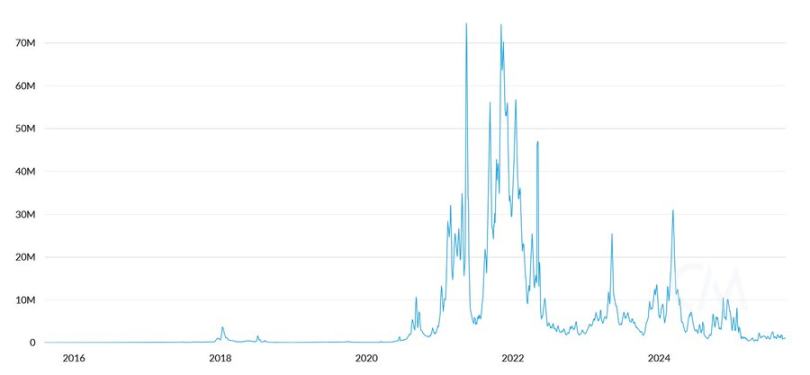

Tägliche ETH-Transaktionsgebühren (USD)

Seit 2020 sind der Wert tokenisierter Vermögenswerte und das Handelsvolumen von Stablecoins um das 100- bis 1000-fache gestiegen. Tom Lees Argument missversteht grundlegend, wie Wertakkumulation funktioniert, und könnte den Eindruck erwecken, dass die Gebühren proportional steigen würden, aber tatsächlich liegen sie fast auf dem Niveau von 2020.

Die Gründe dafür sind folgende:

- Upgrades des Ethereum-Netzwerks haben Transaktionen effizienter gemacht

- Stablecoin- und tokenisierte Asset-Aktivitäten sind auf andere Public Chains abgewandert

- Tokenisierte Vermögenswerte mit niedriger Umschlagshäufigkeit generieren kaum Gebühren. Der Wert der Tokenisierung steht in keinem Verhältnis zu den Einnahmen von ETH. Jemand kann eine Anleihe im Wert von 100 Millionen Dollar tokenisieren, aber wenn sie nur alle zwei Jahre gehandelt wird, wie viele Gebühren generiert das für ETH? 0,10 Dollar? Eine einzelne USDT-Transaktion könnte mehr Gebühren verursachen als das.

Man kann Vermögenswerte im Wert von Billionen Dollar tokenisieren, aber wenn diese Vermögenswerte nicht häufig bewegt werden, könnte das ETH nur 100.000 Dollar an Wert hinzufügen.

Werden das Transaktionsvolumen und die generierten Gebühren auf der Blockchain wachsen? Ja, aber der Großteil der Gebühren wird von anderen Public Chains mit stärkeren Business-Development-Teams abgeschöpft. Bei der On-Chain-Integration traditioneller Finanztransaktionen erkennen andere Wettbewerber die Chance und erobern aktiv Marktanteile. Solana, Arbitrum und Tempo erzielen derzeit die meisten frühen großen Erfolge. Sogar Tether unterstützt zwei neue Tether-Chains, Plasma und Stable, die beide darauf abzielen, das USDT-Transaktionsvolumen auf ihre eigenen Chains zu verlagern.

Öl ist eine Ware. Der inflationsbereinigte reale Ölpreis wird seit über einem Jahrhundert in derselben Spanne gehandelt, mit zyklischen Hochs und Rückgängen. Ich stimme Tom zu, dass ETH als Ware betrachtet werden kann, aber das ist nicht direkt bullisch, und es ist unklar, was Tom damit eigentlich sagen will!

Institutionen werden ETH kaufen und staken

Haben große Banken und andere Finanzinstitute bereits ETH in ihre Bilanzen aufgenommen? Nein.

Haben sie irgendwelche Pläne angekündigt, dies zu tun? Auch nicht.

Würden Banken Benzin horten, weil sie ständig Energiekosten zahlen müssen? Nein, das ist völlig irrelevant, sie zahlen einfach, wenn sie es brauchen.

Kaufen Banken Aktien der Verwahrstellen, die sie nutzen? Nein.

Komm schon, das zeigt erneut ein grundlegendes Missverständnis der Wertakkumulation und ist reine Fantasie.

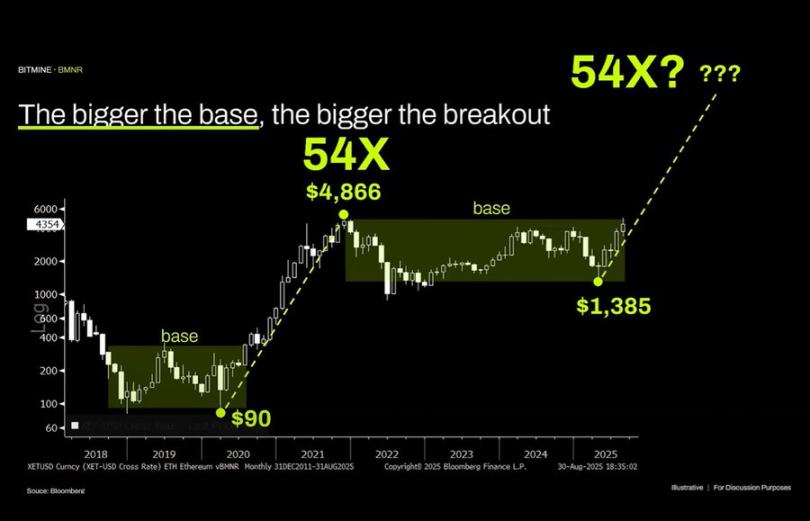

Ich mag technische Analyse tatsächlich sehr und glaube, dass sie bei objektiver Betrachtung sehr wertvoll sein kann. Leider scheint Tom Lee technische Analyse zu nutzen, um willkürlich Linien zu ziehen, die seine Vorurteile unterstützen.

Objektiv betrachtet zeigt dieses Chart, dass sich Ethereum seit langer Zeit in einer Seitwärtsrange befindet. Das unterscheidet sich nicht wesentlich davon, dass der Ölpreis in den letzten dreißig Jahren in einer breiten Spanne gehandelt wurde. Wir befinden uns nicht nur innerhalb der Range, sondern haben kürzlich das obere Ende erreicht und sind am Widerstand gescheitert. Wenn überhaupt, ist das technische Bild von Ethereum bärisch. Ich würde nicht ausschließen, dass es noch länger zwischen 1.000 und 4.800 Dollar seitwärts läuft. Nur weil ein Asset zuvor einen parabolischen Anstieg erlebt hat, heißt das nicht, dass das ewig so weitergeht.

Ölpreis

Das langfristige ETH/BTC-Chart wird ebenfalls missverstanden. Es befindet sich tatsächlich in einer langfristigen Range, aber in den letzten Jahren wurde es hauptsächlich von einem Abwärtstrend dominiert, mit einer jüngsten Erholung an einer langfristigen Unterstützung. Der Abwärtstrend ist darauf zurückzuführen, dass das Ethereum-Narrativ gesättigt ist und die Fundamentaldaten das Bewertungswachstum nicht rechtfertigen – und diese Fundamentaldaten haben sich nicht geändert.

Die Bewertung von Ethereum stammt hauptsächlich von Finanzanalphabeten. Das kann tatsächlich eine beträchtliche Marktkapitalisierung schaffen – siehe XRP. Aber Bewertungen, die von Finanzanalphabeten abgeleitet werden, sind nicht unbegrenzt. Die breitere makroökonomische Liquidität hält die Marktkapitalisierung von ETH aufrecht, aber sofern keine bedeutenden organisatorischen Veränderungen stattfinden, ist es sehr wahrscheinlich, dass es auf unbestimmte Zeit eine unterdurchschnittliche Performance zeigen wird.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

DEIN startet Versicherungsmarktplatz auf Arbitrum und expandiert weiter in DeFi-Ökosysteme

Bitcoin Cash steigt sprunghaft an: BCHs gemischte Marktreaktion