Epischer Ausverkauf und Umsatzvolumen: Wird der Markt einen weiteren Rückgang erleben?

Der Optionsmarkt wird aggressiv neu bewertet, die Schiefe steigt stark an, es gibt eine hohe Nachfrage nach Put-Optionen, was auf eine defensive Positionierung hindeutet. Das makroökonomische Umfeld deutet darauf hin, dass der Markt zunehmend ermüdet.

Original Article Title: Von der Rallye zur Korrektur

Original Article Authors: Chris Beamish, Antoine Colpaert, CryptoVizArt, Glassnode

Original Article Translation: AididiaoJP, Foresight News

Bitcoin zeigt nach der durch das Federal Open Market Committee ausgelösten Rallye Anzeichen von Schwäche. Langfristige Halter haben einen Gewinn von 3,4 Millionen BTC realisiert, während die ETF-Zuflüsse sich verlangsamt haben. Mit Druck sowohl am Spot- als auch am Futures-Markt ist die kurzfristige Haltekostenbasis von 111.000 $ ein wichtiger Unterstützungsbereich. Ein Bruch dieses Niveaus könnte zu tiefergehenden Abkühlungsrisiken führen.

Zusammenfassung

• Nach der FOMC-getriebenen Rallye ist Bitcoin in eine Korrekturphase eingetreten und zeigt Marktsignale von „buy the rumor, sell the fact“, wobei die breitere Marktstruktur auf eine nachlassende Dynamik hindeutet.

• Der aktuelle Rückgang von 8 % ist noch relativ moderat, aber der realisierte Marktwertzufluss von 678 Milliarden $ und die von langfristigen Haltern realisierten 3,4 Millionen BTC Gewinn unterstreichen das beispiellose Ausmaß dieser Kapitalrotation und des Ausverkaufs in dieser Runde.

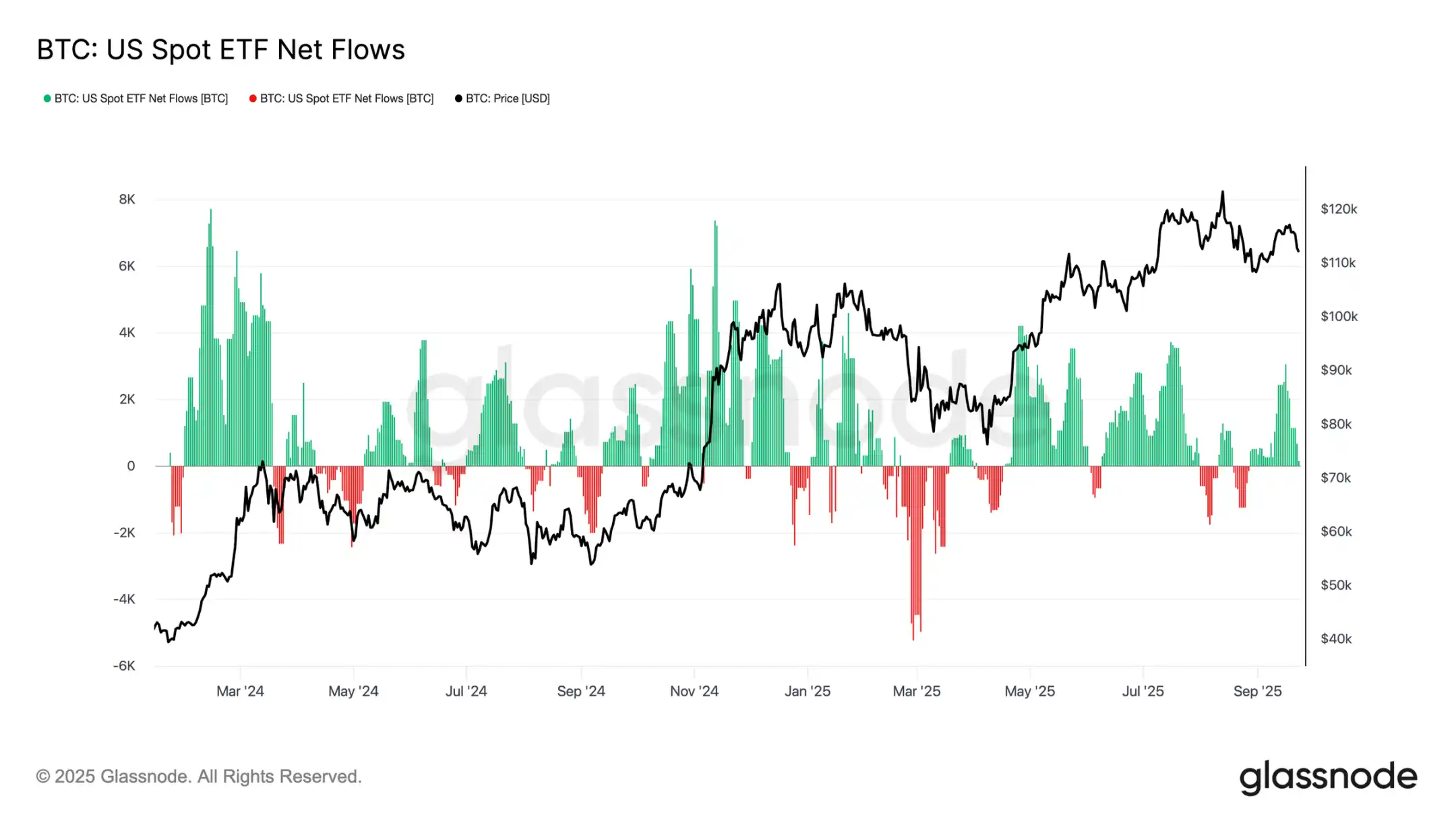

• Die ETF-Zuflüsse verlangsamten sich rund um das FOMC-Meeting deutlich, während der Verkauf durch langfristige Halter beschleunigte, was zu einem fragilen Gleichgewicht der Kapitalströme führte.

• Das Spot-Handelsvolumen stieg während des Ausverkaufs sprunghaft an, und der Futures-Markt erlebte heftige Deleveraging-Schwankungen. Die Liquidationscluster offenbarten die Anfälligkeit des Marktes für von Liquidität getriebene Volatilität in beide Richtungen.

• Am Optionsmarkt kam es zu einer radikalen Neubewertung, mit stark ansteigender Schiefe und hoher Nachfrage nach Put-Optionen, was auf eine defensive Positionierung hindeutet, während das makroökonomische Umfeld auf einen zunehmend erschöpften Markt deutet.

Von der Rallye zur Korrektur

Nach der FOMC-getriebenen Rallye und dem Kursanstieg nahe dem Höchststand von 117.000 $ ist Bitcoin in eine Korrekturphase übergegangen, was dem typischen Muster von „buy the rumor, sell the fact“ entspricht. In dieser Ausgabe verlassen wir die kurzfristige Volatilität, um die breitere Marktstruktur zu bewerten. Wir nutzen langfristige On-Chain-Indikatoren, ETF-Nachfrage und Derivatepositionen, um einzuschätzen, ob diese Korrektur eine gesunde Konsolidierung oder eine frühe Kontraktion ist.

On-Chain-Analyse

Volatilitätskontext

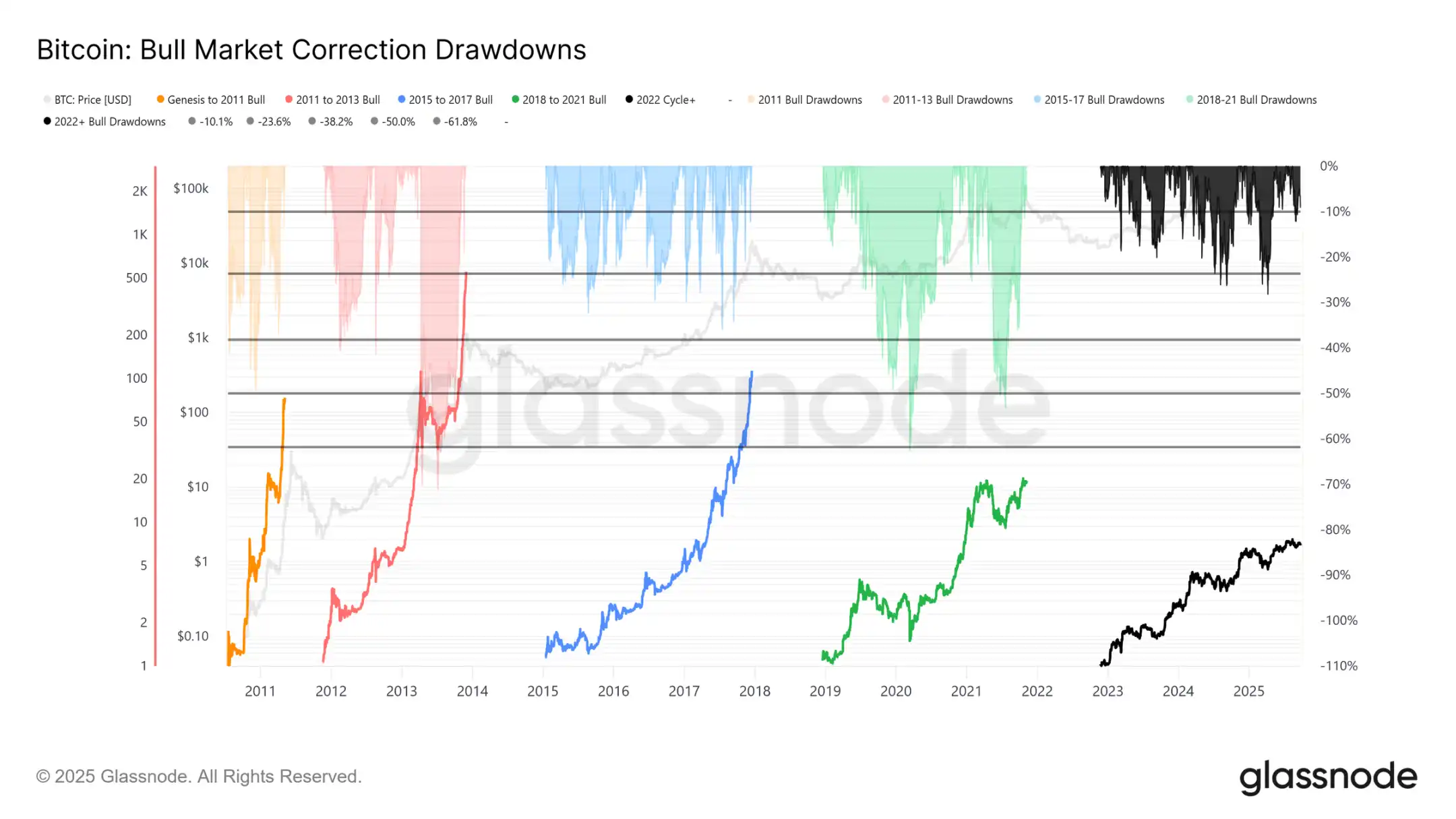

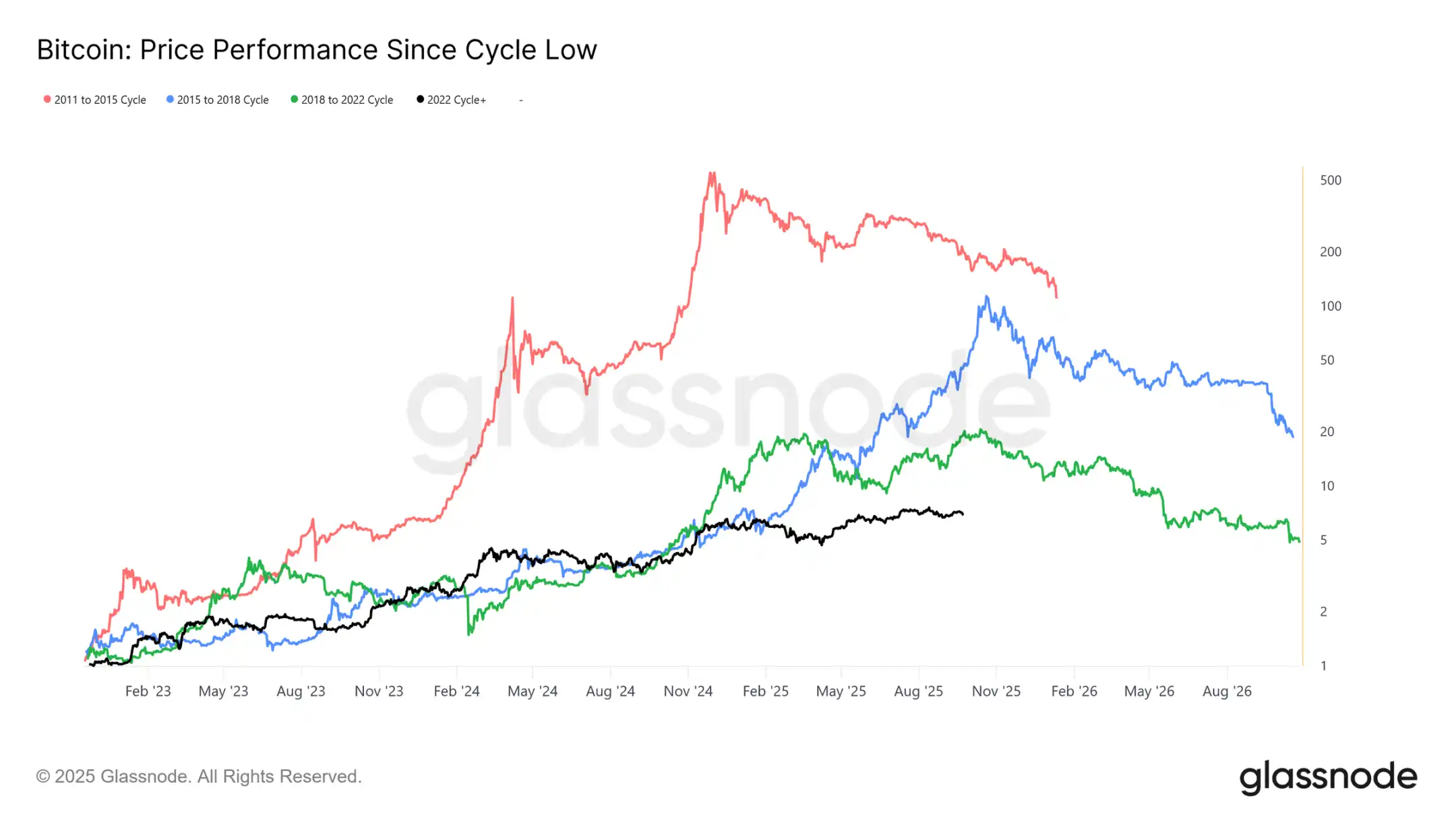

Der aktuelle Rückgang vom Allzeithoch (ATH) bei 124.000 $ auf 113.700 $ beträgt nur 8 % (der jüngste Rückgang hat 12 % erreicht), was im Vergleich zum 28%-Rückgang in diesem Zyklus oder den 60%-Rückgängen in früheren Zyklen moderat erscheint. Dies entspricht dem langfristigen Trend abnehmender Volatilität, sowohl zwischen Makrozyklen als auch innerhalb der Zyklusphasen, ähnlich dem stetigen Fortschritt von 2015–2017 – nur dass die explosive Rallye am Ende dieses Zeitraums noch nicht eingetreten ist.

Zyklusdauer

Die Überlagerung der letzten vier Zyklen zeigt, dass selbst wenn der aktuelle Verlauf eng mit den ersten beiden Zyklen übereinstimmt, die Spitzenrenditen im Laufe der Zeit abgenommen haben. Angenommen, 124.000 $ markieren das globale Hoch, so dauert dieser Zyklus etwa 1030 Tage und liegt damit sehr nahe an den etwa 1060 Tagen der beiden vorherigen Zyklen.

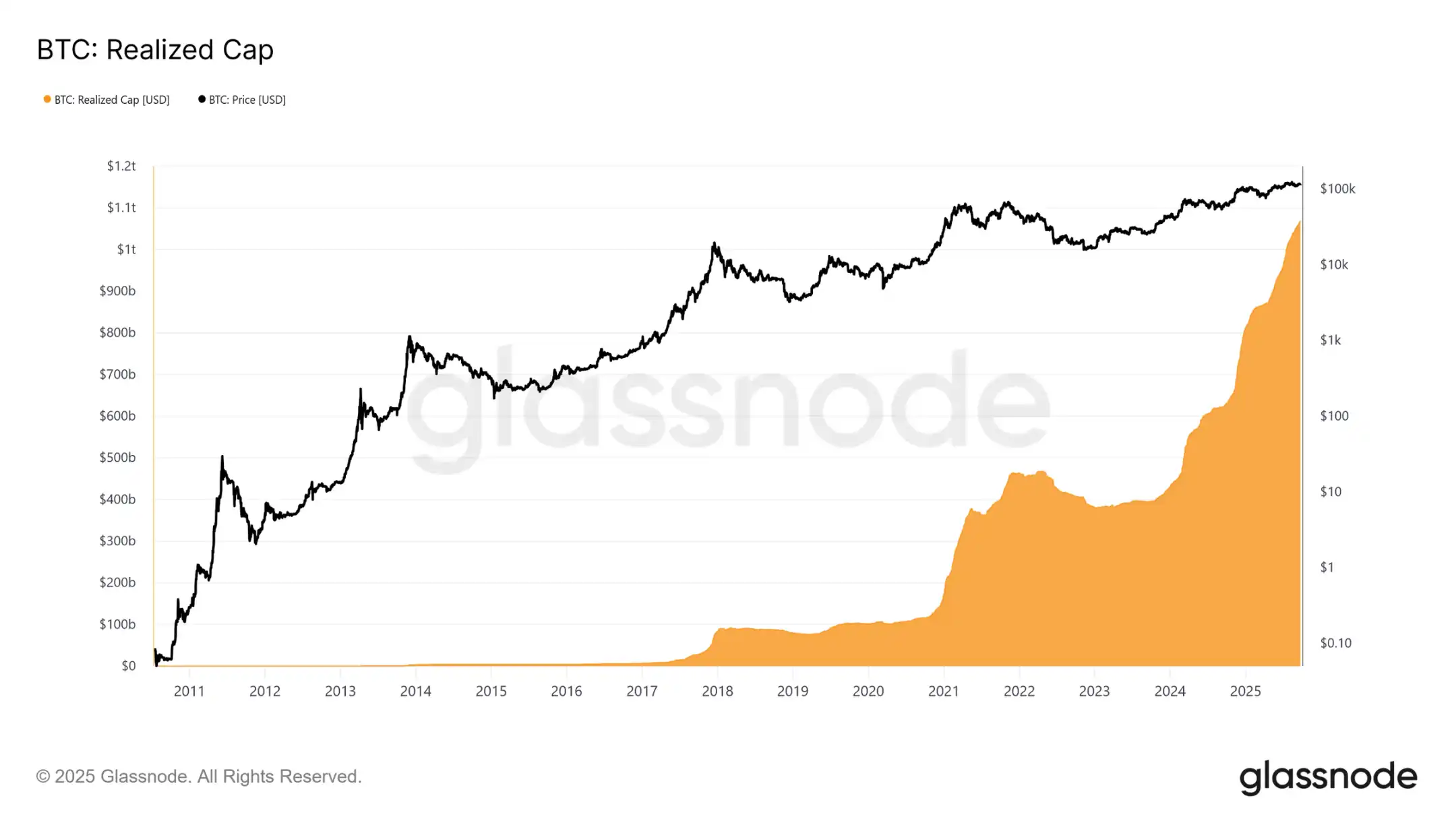

Messung des Kapitalzuflusses

Abgesehen von der Kursentwicklung bietet der Kapitaleinsatz eine verlässlichere Perspektive.

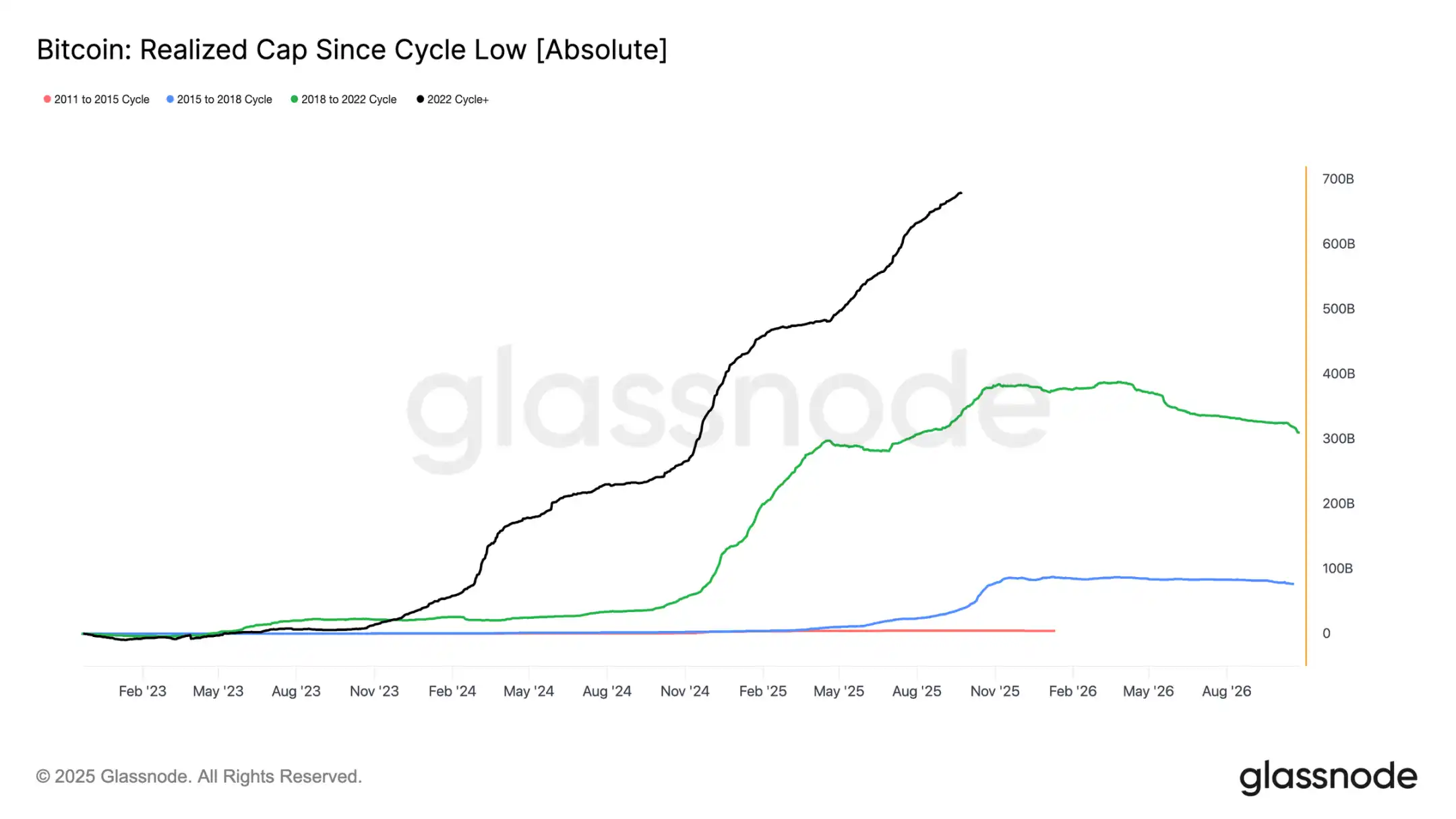

Die realisierte Marktkapitalisierung hat seit November 2022 drei Wellen des Anstiegs erlebt. Der Anstieg auf insgesamt 1,06 Billionen $ spiegelt das Ausmaß des in diesen Zyklus einfließenden Kapitals wider.

Wachstum der realisierten Marktkapitalisierung

Historischer Kontext:

· 2011–2015: 4,2 Milliarden $

· 2015–2018: 85 Milliarden $

· 2018–2022: 383 Milliarden $

· 2022–heute: 678 Milliarden $

In diesem Zyklus wurde ein Nettozufluss von 678 Milliarden $ absorbiert, fast 1,8-mal so viel wie im vorherigen Zyklus, was das beispiellose Ausmaß der Kapitalrotation unterstreicht.

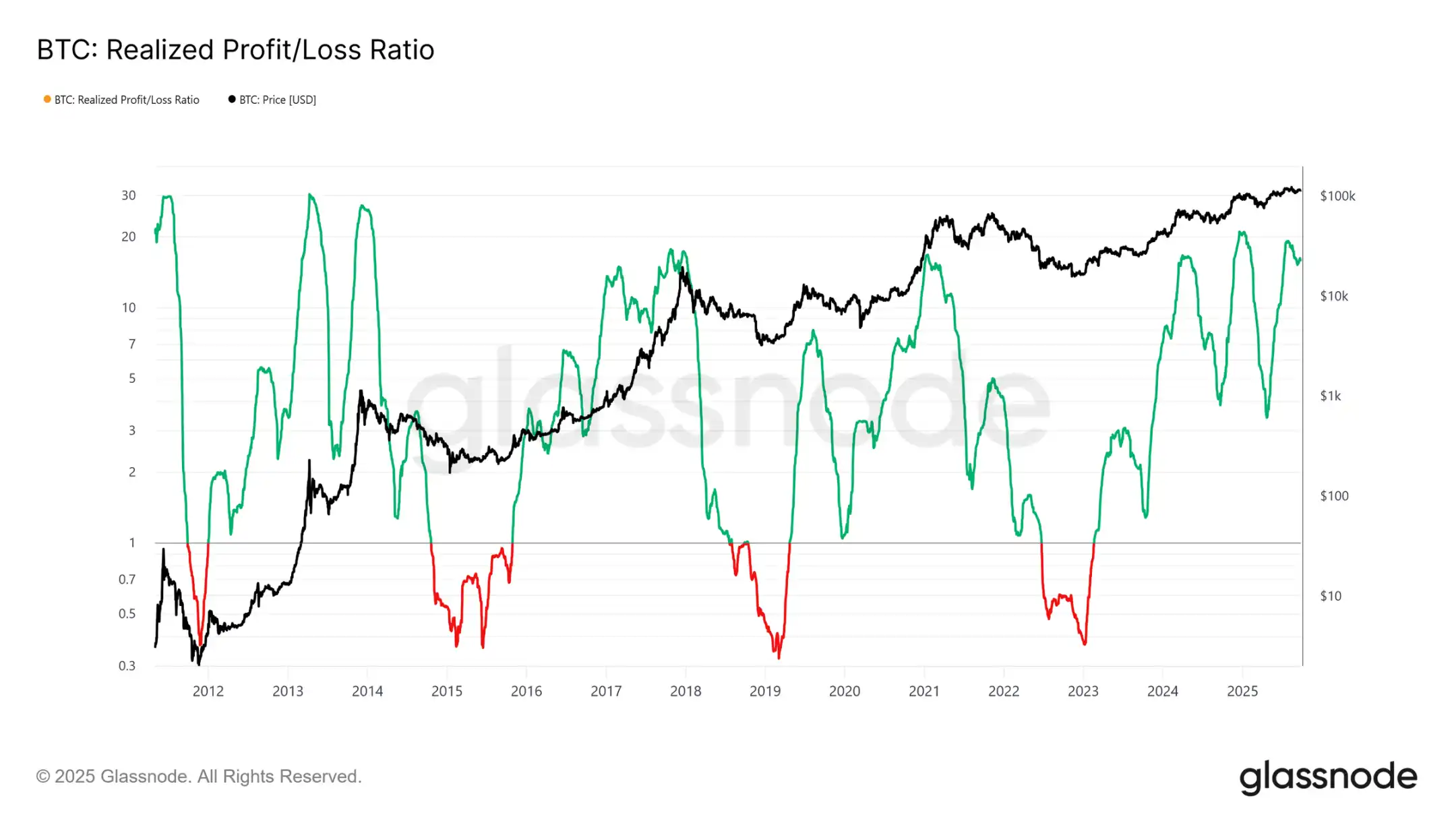

Spitzengewinnrealisierung

Ein weiterer Unterschied liegt in der Struktur des Zuflusses. Anders als die einzelne Welle in früheren Zyklen hat dieser Zyklus drei ausgeprägte, mehrere Monate andauernde Schübe erlebt. Das Verhältnis des realisierten Gewinns zeigt, dass jedes Überschreiten von 90 % der Token-Bewegung durch Gewinnrealisierung einen zyklischen Höhepunkt markierte. Gerade aus dem dritten solchen Extremfall hervorgegangen, spricht vieles für eine anschließende Abkühlungsphase.

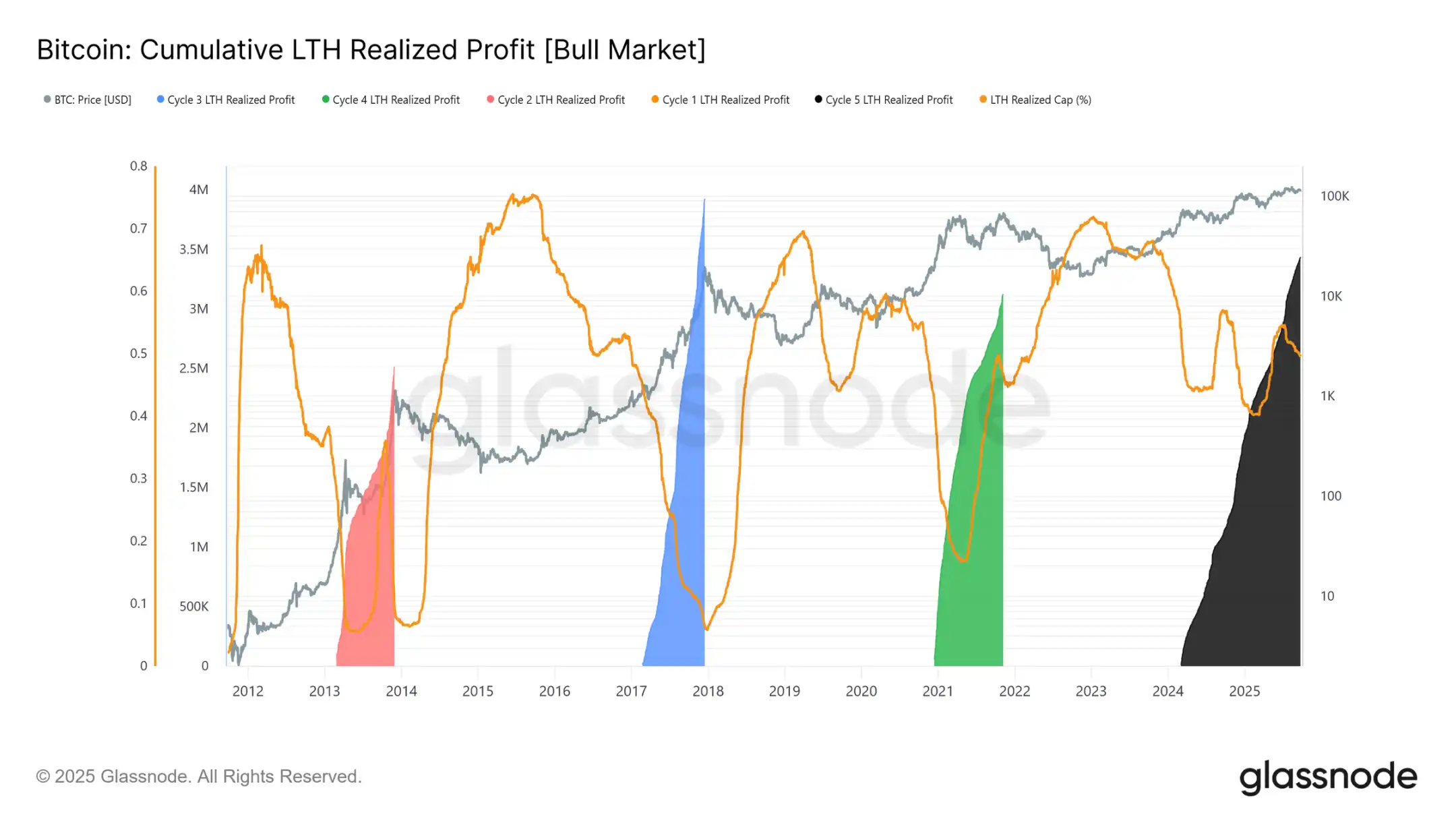

Dominanz der Gewinne langfristiger Halter

Beim Fokus auf langfristige Halter wird das Ausmaß noch deutlicher. Diese Kennzahl verfolgt den kumulierten Gewinn langfristiger Halter vom neuen Allzeithoch (ATH) bis zum Höhepunkt des Zyklus. Historisch gesehen signalisierte ihr signifikanter Verkauf das Top. In diesem Zyklus haben langfristige Halter einen Gewinn von 3,4 Millionen BTC realisiert, mehr als in früheren Zyklen, was die Reife dieser Gruppe und das Ausmaß der Kapitalrotation hervorhebt.

On-Chain-Analyse

ETF-Nachfrage vs. HODLer

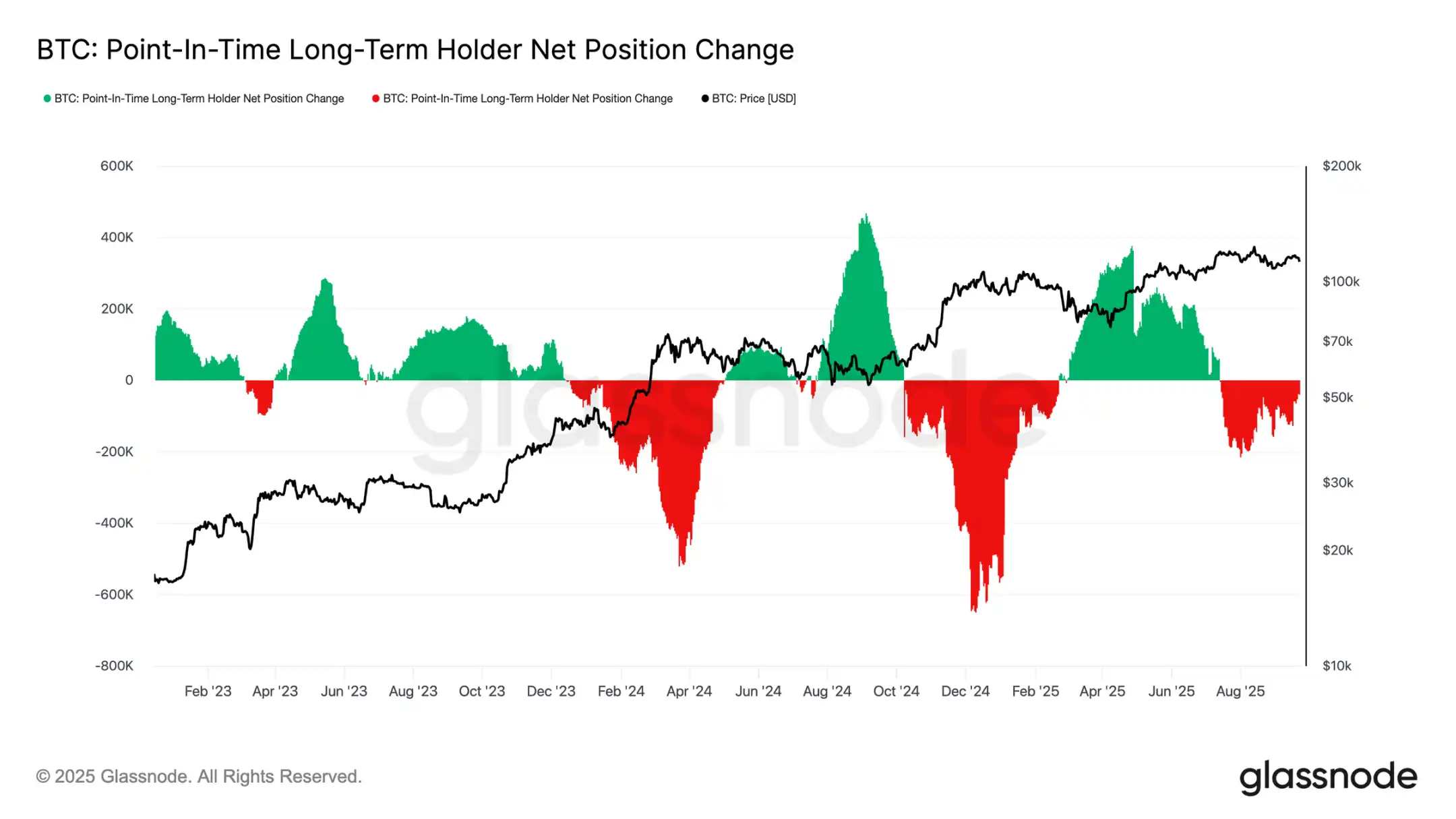

Dieser Zyklus war ebenfalls geprägt von einem Tauziehen zwischen dem Verkaufsdruck der HODLer und der institutionellen Nachfrage durch US-Spot-ETFs und DATs. Mit dem Aufkommen der ETFs als neue strukturelle Kraft spiegelt der Preis nun diese Dynamik wider: Die Gewinnmitnahmen der HODLer begrenzten das Aufwärtspotenzial, während die ETF-Zuflüsse den Verkauf absorbierten und den Zyklus am Laufen hielten.

Fragiles Gleichgewicht

Bisher haben die ETF-Zuflüsse die Verkäufe der HODLer ausgeglichen, aber der Spielraum ist gering. Rund um das FOMC-Meeting stieg der Verkauf der HODLer auf 122.000 BTC pro Monat, während die ETF-Nettozuflüsse von 2.600 BTC pro Tag auf nahezu null fielen. Die Kombination aus steigendem Verkaufsdruck und nachlassender institutioneller Nachfrage schuf einen fragilen Hintergrund und ebnete den Weg für Schwäche.

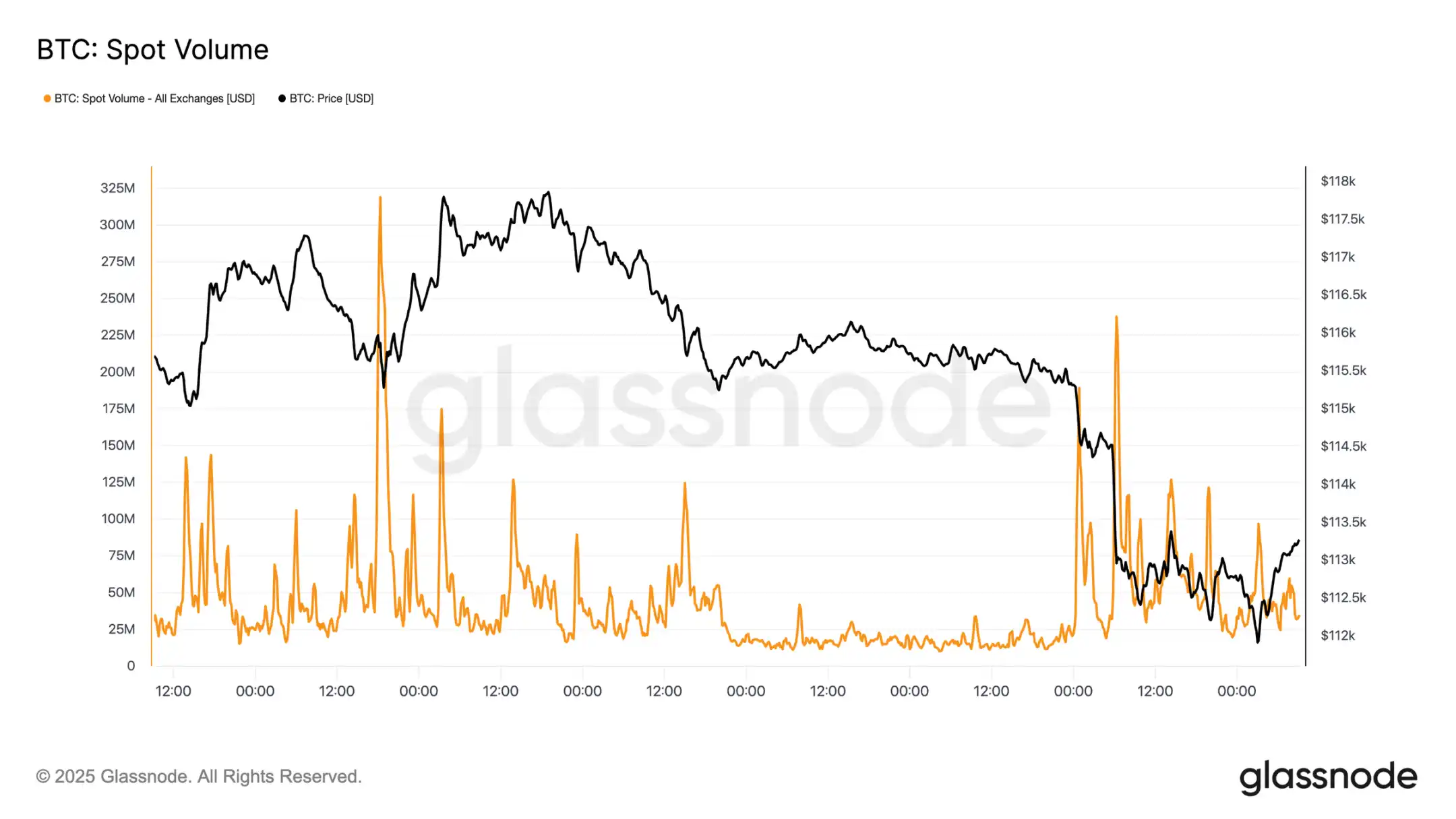

Druck am Spotmarkt

Diese Fragilität zeigt sich am Spotmarkt. Während des Ausverkaufs nach dem FOMC-Meeting stieg das Handelsvolumen sprunghaft an, da Zwangsliquidationen und geringe Liquidität den Abwärtstrend verstärkten. Trotz der Schmerzen bildete sich ein temporärer Boden nahe der Kostenbasis der kurzfristigen HODLer bei etwa 111.800 $.

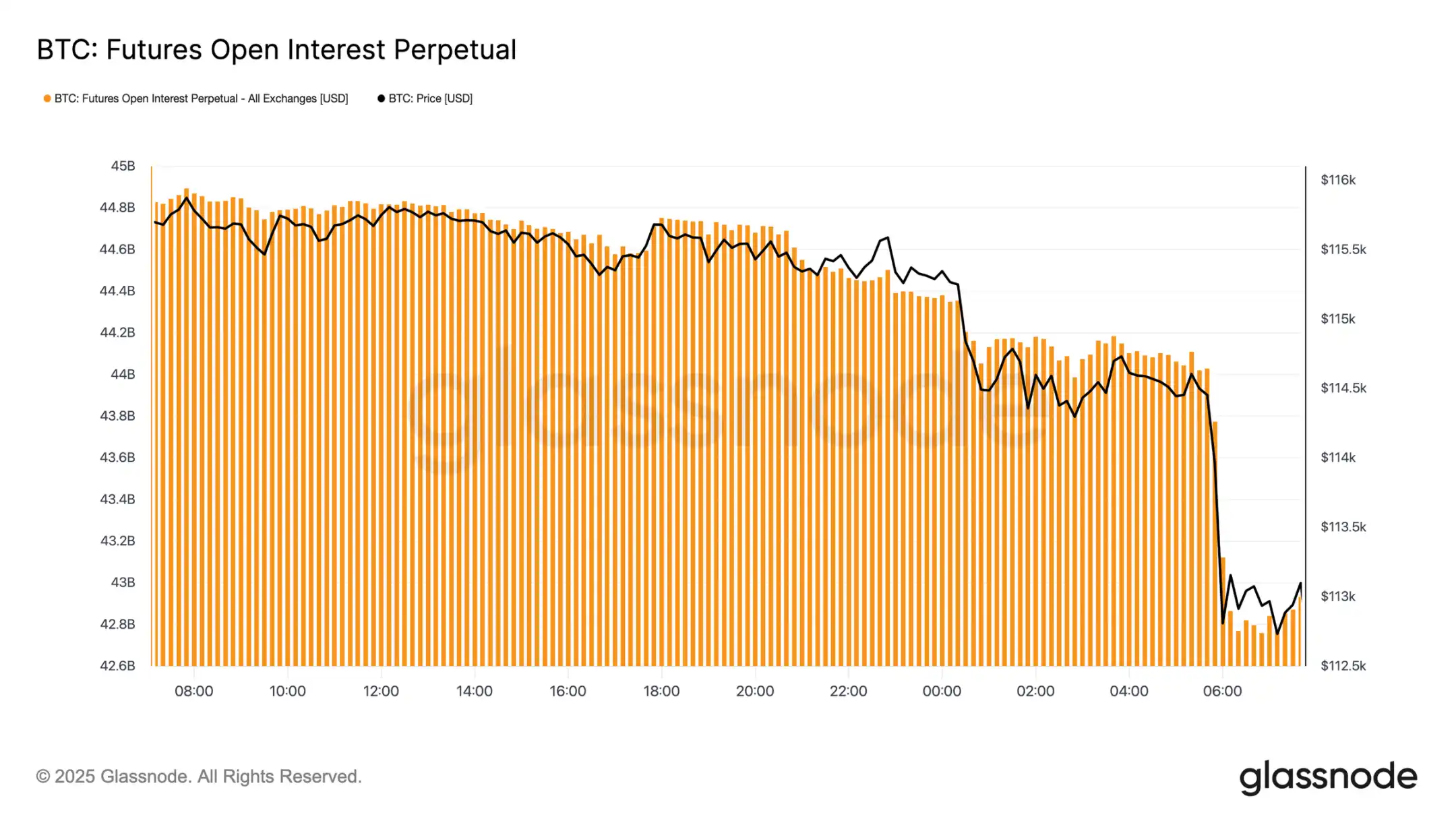

Futures-Deleveraging

Gleichzeitig, als Bitcoin unter 113.000 $ fiel, sank das offene Interesse an Futures-Kontrakten abrupt von 44,8 Milliarden $ auf 42,7 Milliarden $. Dieses Deleveraging-Ereignis liquidierte gehebelte Long-Positionen und verstärkte den Abwärtsdruck. Während dies kurzfristig Instabilität verursachte, half dieses Reset, überschüssigen Leverage abzubauen und das Gleichgewicht am Derivatemarkt wiederherzustellen.

Liquidationscluster

Die Liquidations-Heatmap für Perpetual Contracts liefert weitere Einblicke. Als der Preis unter die Spanne von 114.000 $ bis 112.000 $ fiel, wurden dichte Cluster gehebelter Long-Positionen liquidiert, was zu einer erheblichen Anzahl von Liquidationen und einer Beschleunigung des Abschwungs führte. Über 117.000 $ bestehen weiterhin Risikotaschen, wodurch beide Seiten des Marktes anfällig für liquiditätsgetriebene Volatilität sind. Ohne stärkere Nachfrage erhöht die Anfälligkeit in diesen Bereichen das Risiko weiterer heftiger Schwankungen.

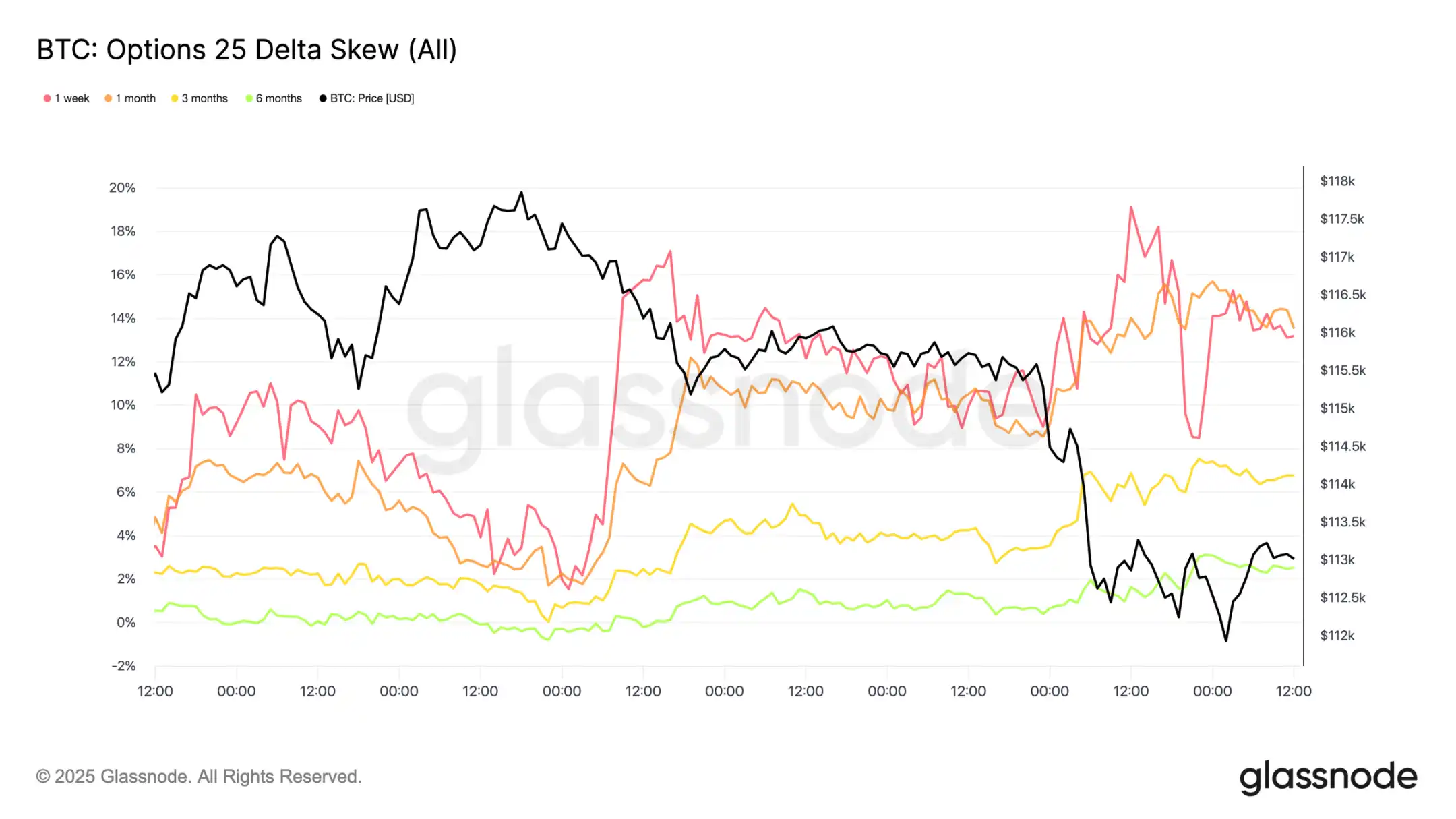

Optionsmarkt

Volatilität

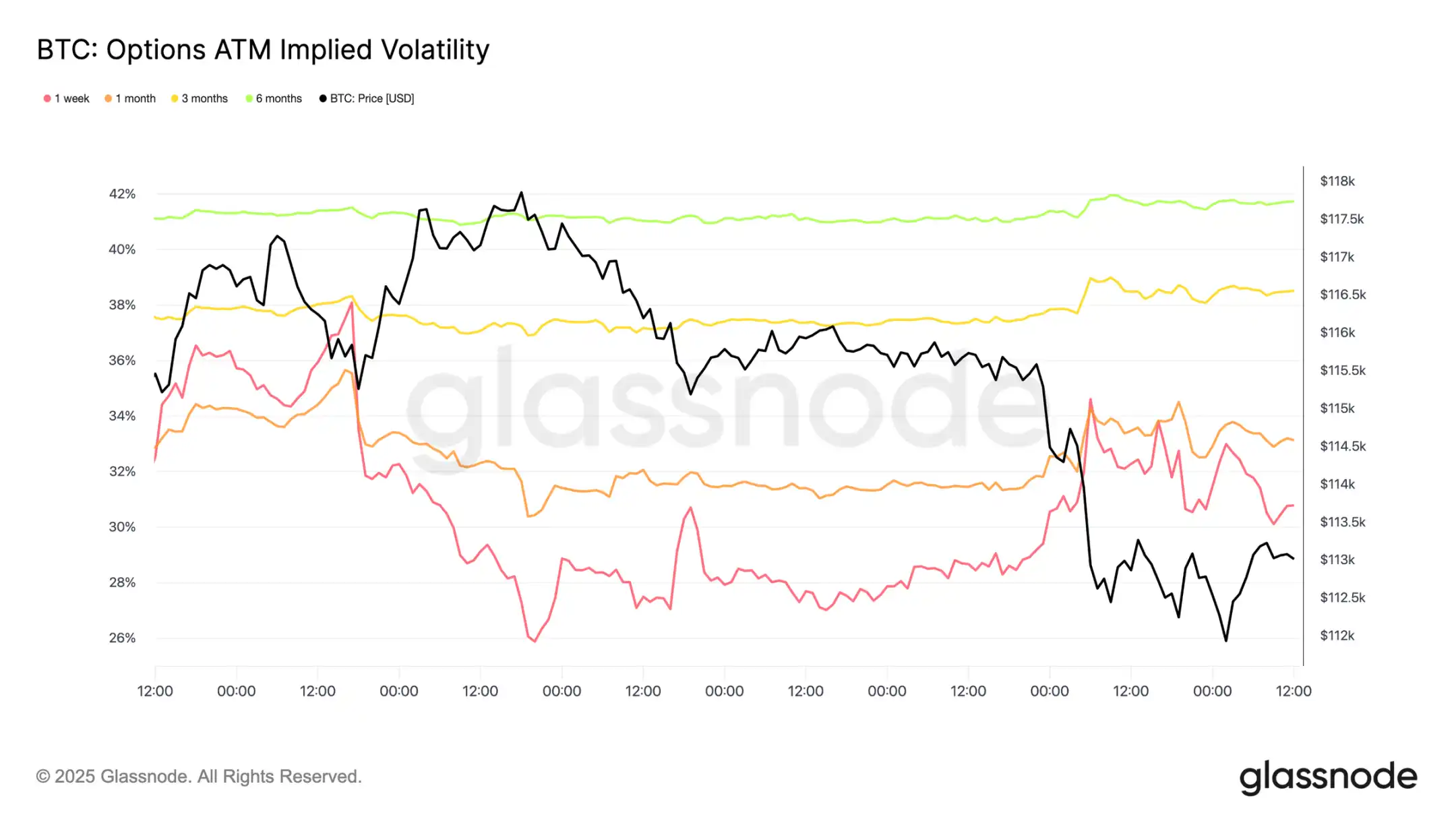

Mit Blick auf den Optionsmarkt bot die implizite Volatilität den Händlern einen klaren Überblick, wie sie sich durch eine turbulente Woche navigieren konnten. Zwei Hauptkatalysatoren prägten das Marktumfeld: die erste Zinssenkung des Jahres und das größte Liquidationsereignis seit 2021. Mit zunehmender Absicherungsnachfrage stieg die Volatilität vor dem FOMC-Meeting stark an, ließ aber nach der Bestätigung der Zinssenkung schnell nach, was darauf hindeutet, dass diese Bewegung weitgehend eingepreist war. Die dramatische Liquidation der Futures am Sonntagabend entfachte jedoch erneut die Nachfrage nach Absicherung, was eine Volatilitätsrallye auslöste, die sich dann stark über verschiedene Laufzeiten erstreckte.

Marktpreisanpassung der Zinssenkung

Nach dem FOMC-Meeting gab es eine ausgeprägte Nachfrage nach Put-Optionen, entweder als Absicherung gegen einen starken Abschwung oder um von der Volatilität zu profitieren. Nur zwei Tage später bestätigte der Markt dieses Signal mit dem größten Liquidationsereignis seit 2021.

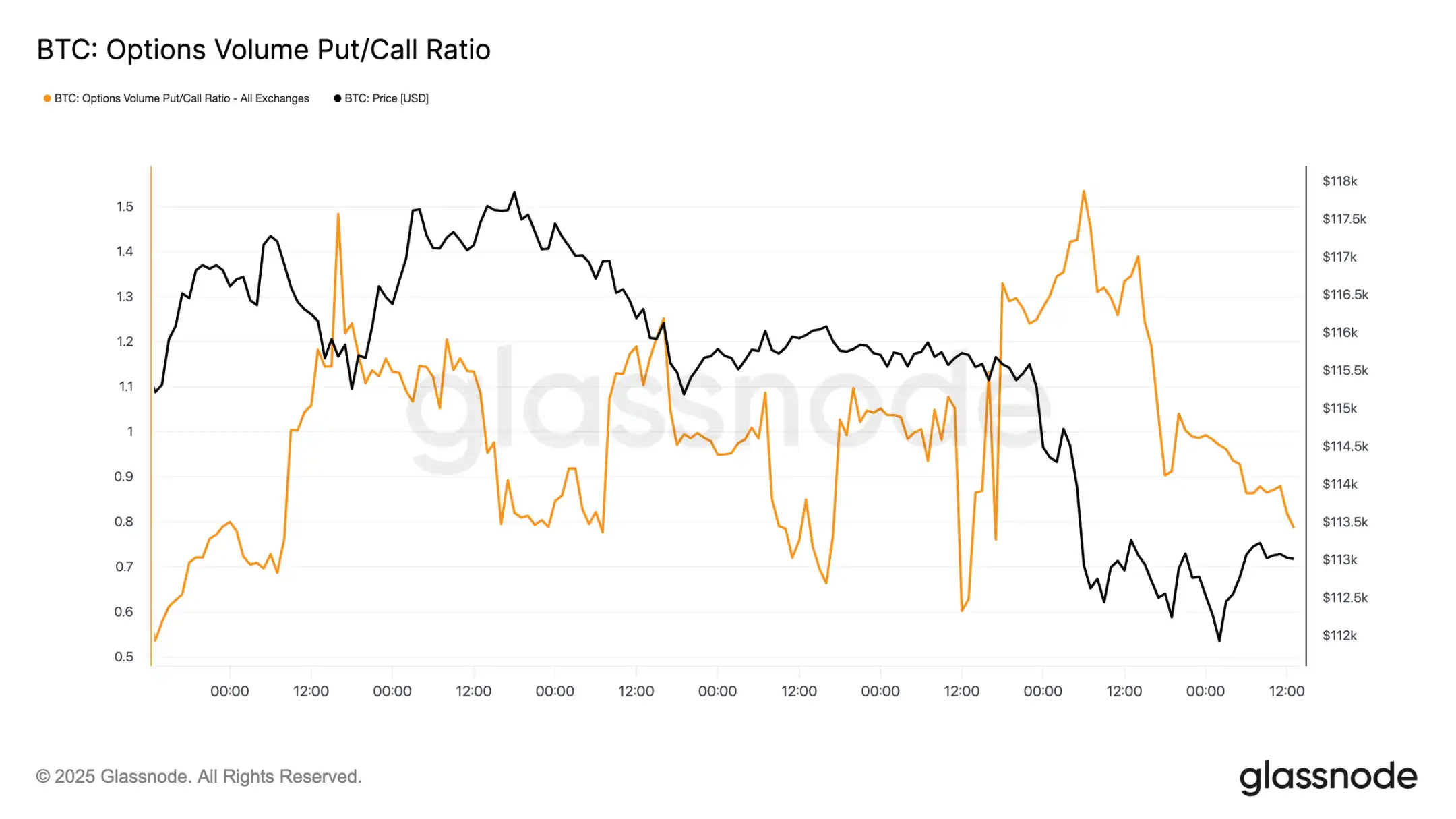

Put/Call-Optionsfluss

Nach dem Ausverkauf sank das Put/Call-Optionsvolumenverhältnis, da Händler Gewinne bei im Geld liegenden Put-Optionen mitnahmen, während andere auf günstigere Call-Optionen umschichteten. Kurz- und mittelfristige Optionen bevorzugten weiterhin stark Put-Optionen, wodurch der Schutz gegen Abwärtsrisiken relativ teurer blieb als die Partizipation an Aufwärtsbewegungen. Dieses Ungleichgewicht schuf eine Gelegenheit für Teilnehmer mit konstruktivem Jahresendausblick – entweder durch das Sammeln von Call-Optionen zu relativ niedrigen Kosten oder durch das Finanzieren ihrer These durch den Verkauf teurer Abwärtsrisiko-Exposures.

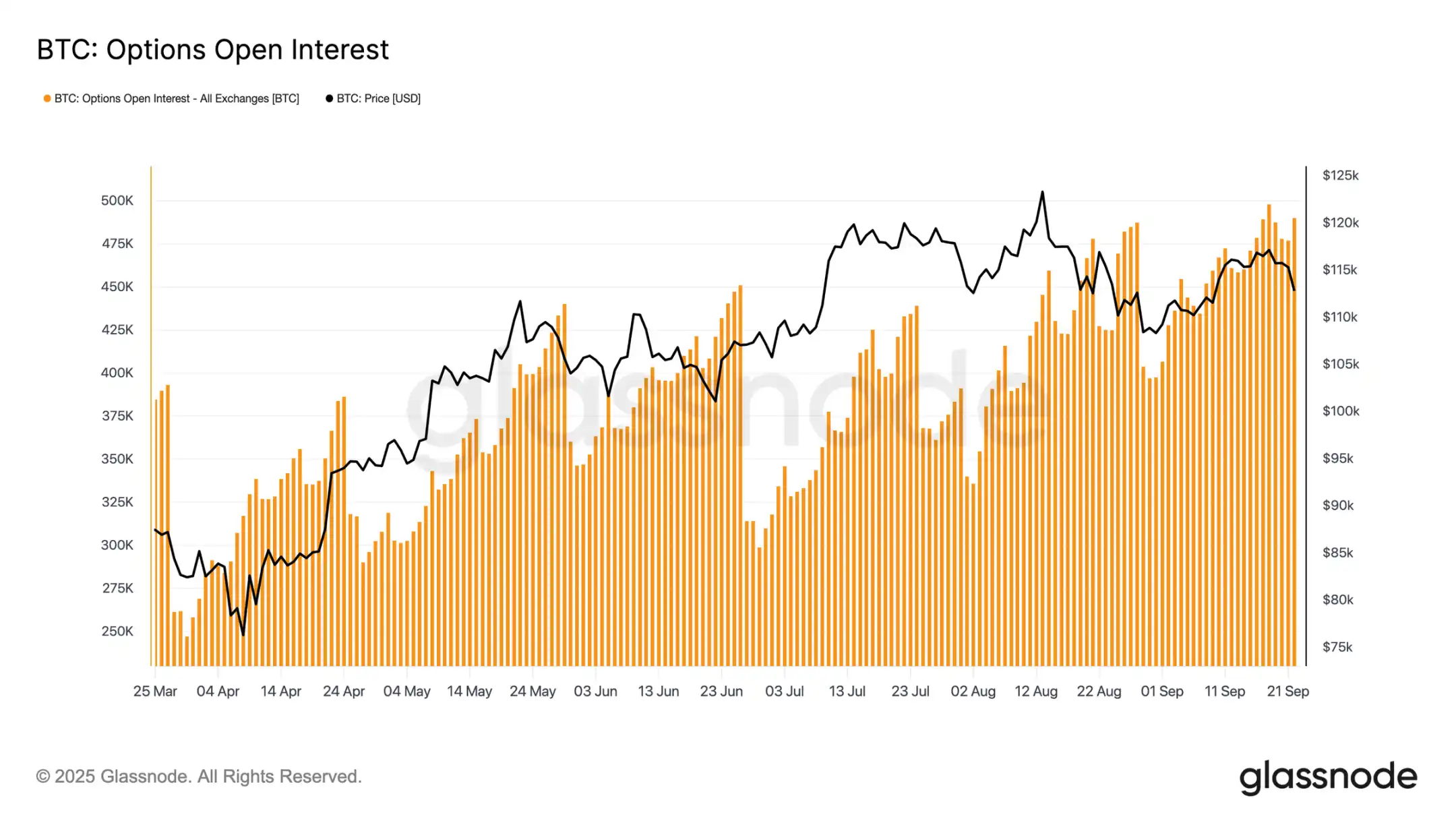

Options Open Interest

Das gesamte Open Interest bei Optionen bleibt nahe historischen Höchstständen und wird am Freitagmorgen mit dem Verfall stark zurückgehen, um sich dann bis Dezember wieder aufzubauen. Der Markt befindet sich derzeit an einem Scheitelpunkt, an dem selbst kleine Kursbewegungen Market Maker zu aggressiven Absicherungen zwingen. Market Maker sind auf der Unterseite short und auf der Oberseite long – eine Struktur, die den Verkaufsdruck verstärkt und Erholungen begrenzt. Diese Dynamik verschiebt das kurzfristige Volatilitätsrisiko auf die Unterseite und verstärkt die Fragilität bis zum Verfall und dem Positionsreset.

Fazit

Der Rückgang von Bitcoin nach dem FOMC-Meeting spiegelt ein typisches „buy the rumor, sell the news“-Muster wider, aber der breitere Hintergrund deutet auf eine zunehmende Erschöpfung hin. Der aktuelle Rückgang von 12 % ist im Vergleich zu früheren Zyklen relativ moderat, erfolgt jedoch nach drei großen Kapitalzuflusswellen, die die realisierte Marktkapitalisierung um 678 Milliarden $ erhöht haben – fast doppelt so viel wie im vorherigen Zyklus. Langfristige Halter haben einen Gewinn von 3,4 Millionen BTC realisiert, was auf erheblichen Verkaufsdruck und Reife in dieser Rallye hinweist.

Inzwischen hat sich das zuvor durch ETF-Zuflüsse absorbierte Angebot verlangsamt, was ein fragiles Gleichgewicht schafft. Das Spot-Handelsvolumen stieg durch Zwangsverkäufe, Futures erlebten ein scharfes Deleveraging und der Optionsmarkt preiste das Abwärtsrisiko ein. Diese Signale deuten gemeinsam darauf hin, dass die Marktdynamik nachlässt und von liquiditätsgetriebener Volatilität dominiert wird.

Sofern sich institutionelle und Halter-Nachfrage nicht erneut ausrichten, bleibt das Risiko einer tiefen Abkühlung hoch.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Ethereum-ETFs verzeichnen den vierten Tag in Folge Verluste, während ETH auf 3.900 $ fällt

R2 Protocol geht trotz Belohnungsproblemen live

HyperVault schürt Rug-Pull-Befürchtungen, nachdem 3,6 Millionen Dollar verschwunden sind

Hongkong schlägt Alarm wegen nicht genehmigter Yuan-Stablecoins: Bericht