Krypto-Finanzierung vs. SEC: Wie lange hält die Erzählung noch?

Originalquelle: BlockBeats

Originaltitel: Die US-SEC greift durch – Kann das Crypto Treasury-Narrativ weiter bestehen?

Am 24. September gaben die US Securities and Exchange Commission (SEC) und die Financial Industry Regulatory Authority (Finra) gemeinsam bekannt, dass sie über 200 börsennotierte Unternehmen untersuchen werden, die zuvor Crypto Treasury-Pläne angekündigt hatten. Der Grund: Unmittelbar vor der Veröffentlichung entsprechender Nachrichten kam es bei diesen Unternehmen häufig zu „ungewöhnlichen Kursschwankungen“.

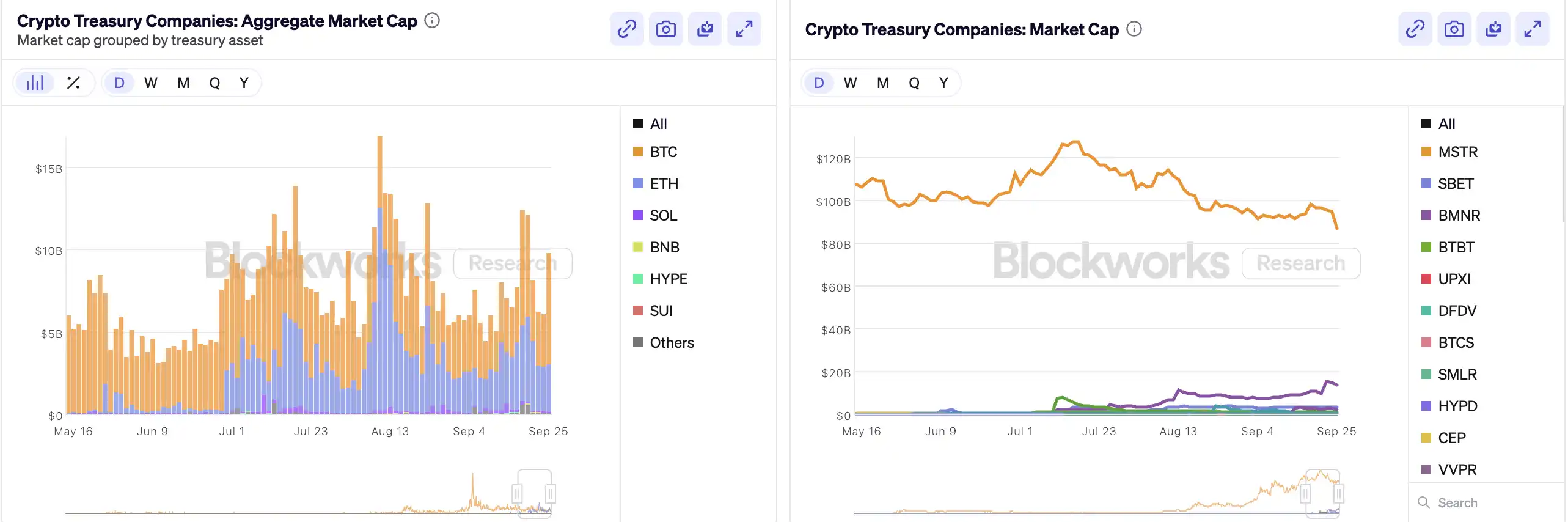

Seit MicroStrategy als erstes Unternehmen Bitcoin in seine Bilanz aufgenommen hat, ist das „Crypto Treasury“ zu einer sensationellen „finanziellen Alchemie“ am US-Aktienmarkt geworden – Aktien von Newcomern wie Bitmine und SharpLink sind durch ähnliche Maßnahmen um ein Vielfaches gestiegen. Laut Daten von Architect Partners haben seit 2025 bereits 212 neue Unternehmen angekündigt, rund 102 Milliarden US-Dollar für den Kauf von BTC, ETH und anderen führenden Krypto-Assets aufzubringen.

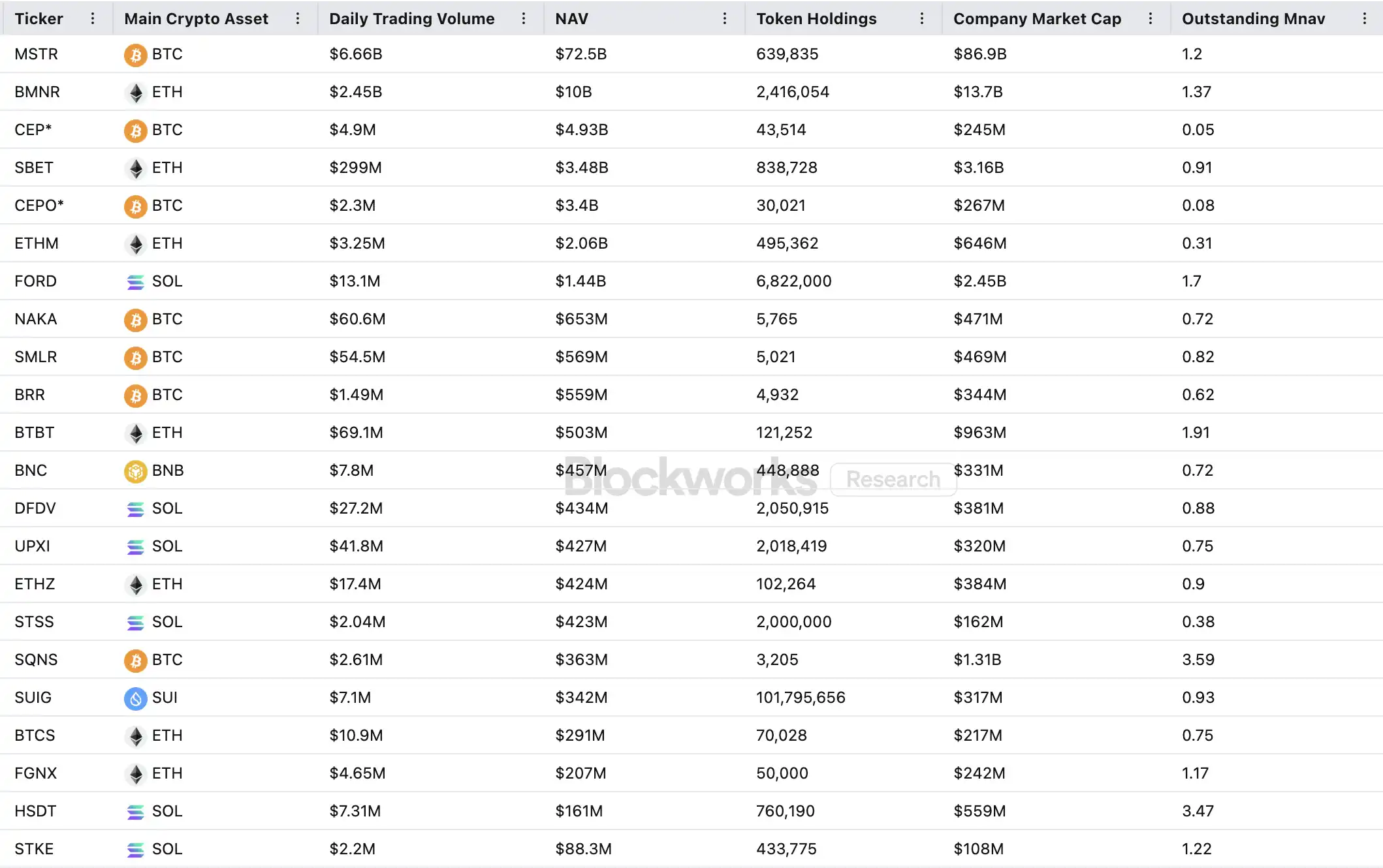

Doch während dieses Kapitalfest die Preise in die Höhe trieb, wurden auch zahlreiche Zweifel laut. Das mNAV (Marktkapitalisierung zu Buchwert-Verhältnis) von MSTR fiel innerhalb eines Monats von 1,6 auf 1,2, und bei den zwanzig größten Crypto Treasury-Unternehmen liegt das mNAV bei zwei Dritteln unter 1. Stimmen zu Asset-Bubbles und Insiderhandel werden immer lauter, und dieser neue Trend der Asset-Allokation steht vor beispiellosen regulatorischen Herausforderungen.

Wie funktioniert das Flywheel der Crypto Treasury-Unternehmen?

Das Finanzierungsflywheel der Treasury-Unternehmen basiert auf dem mNAV-Mechanismus. Im Kern handelt es sich um eine reflexive Flywheel-Logik, die Treasury-Unternehmen im Bullenmarkt scheinbar „unbegrenzte Munition“ verschafft. mNAV steht für das Verhältnis des Marktwerts zum Nettovermögen pro Aktie, berechnet als Vielfaches des Unternehmenswerts (P) im Verhältnis zum Nettovermögen pro Aktie (NAV). Im Kontext von Treasury-Strategieunternehmen bezieht sich NAV auf den Wert der gehaltenen digitalen Vermögenswerte.

Wenn der Aktienkurs P über dem Nettovermögen pro Aktie NAV liegt (also mNAV > 1), kann das Unternehmen kontinuierlich Kapital aufnehmen und dieses wieder in digitale Vermögenswerte investieren. Jede Kapitalerhöhung und jeder Kauf erhöht die Position und den Buchwert pro Aktie, was das Vertrauen in das Narrativ des Unternehmens weiter stärkt und den Aktienkurs weiter steigen lässt. So entsteht ein geschlossener positiver Feedback-Loop: mNAV steigt → Kapitalerhöhung → Kauf digitaler Vermögenswerte → Erhöhung der Position pro Aktie → gestärktes Marktvertrauen → weiterer Kursanstieg. Dank dieses Mechanismus konnte MicroStrategy in den vergangenen Jahren kontinuierlich Kapital aufnehmen und Bitcoin kaufen, ohne die Aktien stark zu verwässern.

Sobald der Aktienkurs und die Liquidität hoch genug sind, kann das Unternehmen eine ganze Reihe institutioneller Finanzierungsmechanismen freischalten: Es kann Anleihen, Wandelanleihen, Vorzugsaktien und andere Finanzierungsinstrumente ausgeben, das Narrativ am Markt in Bilanzwerte umwandeln und so den Aktienkurs weiter antreiben – das Flywheel dreht sich weiter. Im Kern ist dieses Spiel eine komplexe Resonanz zwischen Aktienkurs, Storytelling und Kapitalstruktur.

Doch mNAV ist ein zweischneidiges Schwert. Ein Aufschlag kann großes Marktvertrauen bedeuten, aber auch reine Spekulation sein. Sobald mNAV auf 1 konvergiert oder darunter fällt, wechselt der Markt von der „Erhöhungslogik“ zur „Verwässerungslogik“. Fällt dann auch noch der Tokenpreis, dreht sich das Flywheel von positivem zu negativem Feedback, was zu einem doppelten Einbruch von Marktkapitalisierung und Vertrauen führt. Die Finanzierung der Treasury-Strategieunternehmen basiert ebenfalls auf dem mNAV-Aufschlagsflywheel. Bleibt mNAV langfristig unter pari, ist der Spielraum für Kapitalerhöhungen blockiert, und bei ohnehin stagnierenden oder delisting-gefährdeten Small- und Mid-Cap-Unternehmen wird das Geschäftsmodell komplett zerstört und das Flywheel bricht sofort zusammen. Theoretisch wäre bei mNAV < 1 die sinnvollere Option, Positionen zu verkaufen und Aktien zurückzukaufen, um das Gleichgewicht wiederherzustellen. Allerdings kann ein Abschlag auch bedeuten, dass das Unternehmen unterbewertet ist.

Im Bärenmarkt 2022 fiel das mNAV von MicroStrategy zeitweise unter 1, doch das Unternehmen entschied sich nicht für einen Verkauf der Coins und Aktienrückkäufe, sondern hielt durch eine Umschuldung an allen Bitcoins fest. Diese „Durchhalte“-Logik entspringt Saylors visionärem Glauben an BTC als „nie zu verkaufende“ Kern-Sicherheiten. Doch diesen Weg können nicht alle Treasury-Unternehmen gehen. Die meisten Altcoin-Treasury-Aktien haben kein stabiles Kerngeschäft und werden nur aus Überlebensgründen zu „Coin-Käufer“-Firmen – ohne Glaubensbonus. Verschlechtert sich das Marktumfeld, werden sie eher verkaufen, um Verluste zu begrenzen oder Gewinne mitzunehmen, was eine Panik auslösen kann.

Gibt es Insiderhandel?

SharpLink Gaming war eines der ersten Unternehmen, das im Zuge des „Crypto Treasury-Booms“ für Aufsehen sorgte. Am 27. Mai kündigte das Unternehmen an, bis zu 425 Millionen US-Dollar in Ethereum als Reserve-Asset zu investieren. Am Tag der Bekanntgabe stieg der Aktienkurs zeitweise auf 52 US-Dollar. Merkwürdig war jedoch, dass das Handelsvolumen bereits am 22. Mai deutlich anstieg und der Kurs von 2,7 auf 7 US-Dollar kletterte – zu diesem Zeitpunkt hatte das Unternehmen noch keine Mitteilung veröffentlicht oder der SEC Informationen offengelegt.

Dieses Phänomen, dass der Kurs vor der Nachricht steigt, ist kein Einzelfall. MEI Pharma kündigte am 18. Juli eine Litecoin-Treasury-Strategie im Wert von 100 Millionen US-Dollar an, doch der Kurs stieg bereits vier Tage vor der Nachricht von 2,7 auf 4,4 US-Dollar – fast eine Verdopplung. Das Unternehmen hatte keine wesentlichen Updates eingereicht oder Pressemitteilungen veröffentlicht, und ein Sprecher lehnte eine Stellungnahme ab.

Ähnliche Situationen gab es auch bei Mill City Ventures, Kindly MD, Empery Digital, Fundamental Global und 180 Life Sciences Corp, die alle vor der Ankündigung ihrer Crypto Treasury-Pläne unterschiedliche Grade ungewöhnlicher Handelsaktivitäten zeigten. Ob es zu Informationslecks und vorzeitigen Transaktionen kam, ist den Aufsichtsbehörden bereits aufgefallen.

Wird das DAT-Narrativ jetzt zusammenbrechen?

Arthur Hayes, Berater von Upexi, dem „Solana MicroStrategy“, weist darauf hin, dass das Crypto Treasury zum neuen Narrativ im traditionellen Unternehmensfinanzwesen geworden ist. Er glaubt, dass sich dieser Trend in mehreren führenden Asset-Klassen weiterentwickeln wird. Allerdings muss man klar sehen: Auf jeder Chain können am Ende höchstens ein oder zwei Gewinner hervorgehen.

Gleichzeitig beschleunigt sich der Konzentrationseffekt. Obwohl 2025 bereits über 200 Unternehmen Crypto Treasury-Strategien angekündigt haben, die BTC, ETH, SOL, BNB, TRX und andere Chains abdecken, konzentrieren sich Kapital und Bewertung schnell auf sehr wenige Unternehmen und Assets – BTC- und ETH-Treasuries dominieren die DAT-Unternehmen. In jeder Asset-Klasse können nur ein oder zwei Unternehmen wirklich groß werden: Im BTC-Bereich ist es MicroStrategy, im ETH-Bereich Bitmine, im SOL-Bereich vielleicht Upexi – andere Projekte können kaum im Wettbewerb bestehen.

Wie Michael Saylor bewiesen hat, gibt es am Markt viele institutionelle Asset-Manager, die ein Bitcoin-Exposure suchen, aber weder direkt BTC kaufen noch einen ETF halten können – sie können aber MSTR-Aktien kaufen. Wenn man ein Unternehmen mit Krypto-Assets in ihren „Compliance-Korb“ packen kann, sind diese Investoren bereit, 2, 3 oder sogar 10 US-Dollar für einen Vermögenswert zu zahlen, der auf dem Papier nur 1 US-Dollar wert ist. Das ist keine Irrationalität, sondern institutionelles Arbitrage.

Im späteren Zyklus werden weiterhin neue Emittenten auftauchen, die noch aggressivere Finanzierungsinstrumente einsetzen, um eine höhere Kursflexibilität zu erzielen. Bei fallenden Preisen werden sich diese Praktiken rächen. Arthur Hayes erwartet, dass es in diesem Zyklus zu einem großen DAT-Vorfall wie dem FTX-Kollaps kommen wird. Dann werden diese Unternehmen scheitern, ihre Aktien oder Anleihen könnten stark unter pari gehandelt werden und erhebliche Marktturbulenzen verursachen.

Auch die Aufsichtsbehörden haben dieses strukturelle Risiko erkannt. Anfang September schlug die Nasdaq eine verstärkte Prüfung von DAT-Unternehmen vor; heute haben SEC und FINRA gemeinsam Ermittlungen zu Insiderhandel eingeleitet. Ziel dieser Maßnahmen ist es, den Insider-Spielraum zu verringern, die Emissionshürden und die Finanzierungsschwierigkeiten zu erhöhen und so den Manipulationsspielraum neuer DAT-Unternehmen zu begrenzen. Für den Markt bedeutet das, dass „falsche Marktführer“ schneller aussortiert werden, während echte Marktführer durch das Narrativ weiter bestehen oder sogar wachsen können.

Fazit

Das Crypto Treasury-Narrativ besteht weiter, aber die Hürden steigen, die Regulierung wird strenger und die Blase wird bereinigt. Für Investoren gilt es, die Logik und Arbitragewege hinter der Finanzstruktur zu verstehen und stets die Risiken hinter dem Narrativ im Auge zu behalten – diese „On-Chain-Alchemie“ kann nicht unbegrenzt weitergehen: Der Sieger bleibt, der Verlierer scheidet aus.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Didi ist in Lateinamerika bereits ein Gigant im Bereich der Digitalbanken.

Didi hat sich in Lateinamerika erfolgreich zu einem digitalen Bankriesen gewandelt. Durch die Lösung der Herausforderungen im Zusammenhang mit fehlender lokaler Finanzinfrastruktur hat das Unternehmen ein unabhängiges Zahlungs- und Kreditsystem aufgebaut und damit den Sprung von einer Mobilitätsplattform zu einem Finanzgiganten geschafft.

Die widersprüchliche Zinssenkung der Fed im Konflikt, aber Bitcoins „verletzliche Zone“ hält BTC unter 100.000 Dollar.

Die US-Notenbank hat den Leitzins um 25 Basispunkte gesenkt, aber der Markt interpretiert dies als restriktiv. Bitcoin bleibt durch eine strukturell fragile Preisspanne begrenzt, was es schwierig macht, die Marke von 100,000 USD zu durchbrechen.

Vollständiger Beschluss der Federal Reserve: Zinssenkung um 25 Basispunkte, Kauf von Staatsanleihen im Wert von 4 Milliarden USD innerhalb von 30 Tagen

Die Federal Reserve hat mit einem Stimmenverhältnis von 9 zu 3 den Leitzins um 25 Basispunkte gesenkt. Zwei Mitglieder befürworteten eine Beibehaltung des Zinssatzes, ein Mitglied unterstützte eine Senkung um 50 Basispunkte. Darüber hinaus hat die Federal Reserve den Anleihekauf wieder aufgenommen und wird innerhalb von 30 Tagen Staatsanleihen im Wert von 4 Milliarden US-Dollar erwerben, um eine ausreichende Versorgung mit Reserven sicherzustellen.

HyENA ist offiziell gestartet: Von Ethena unterstützt, basiert der Perp DEX mit USDe-Margin auf Hyperliquid.

Die Einführung von HyENA erweitert das Ökosystem von USDe weiter und bringt institutionelle Margeneffizienz in den On-Chain-Perpetuals-Markt.