Bitcoin fiel kurzfristig auf 106.000 US-Dollar, ist das wirklich kein Spaß mehr?

Nach der Zinssenkung durch die Federal Reserve hat sich die Marktstimmung kurzfristig umgekehrt, aber die makroökonomischen Daten unterstützen weiterhin eine mittelfristige Lockerung.

Nach der Zinssenkung der Federal Reserve kehrte sich die Marktstimmung kurzfristig um, doch die makroökonomischen Daten sprechen weiterhin für eine mittelfristige Lockerung.

Verfasst von: ChandlerZ, Foresight News

In den frühen Morgenstunden des 30. Oktober gab die Federal Reserve ihre jüngste Zinsentscheidung bekannt und senkte wie erwartet den Leitzins um 25 Basispunkte. Der Zielkorridor für die Federal Funds Rate wurde auf 3,75 % – 4,00 % gesenkt, zudem wurde angekündigt, ab dem 1. Dezember die Bilanzverkürzung zu stoppen. Unmittelbar nach der Veröffentlichung reagierten die Märkte verhalten: Der S&P 500 und der Nasdaq 100 legten leicht zu, Gold und Bitcoin verringerten vorübergehend ihre Verluste. Doch nur wenige Minuten später erklärte Fed-Präsident Powell auf der Pressekonferenz, dass eine weitere Zinssenkung im Dezember „nicht in Stein gemeißelt“ sei und es innerhalb des Komitees deutliche Meinungsverschiedenheiten gebe.

Diese Aussage veränderte die Marktstimmung rasch. US-Aktien, Gold, Bitcoin und US-Staatsanleihen fielen gleichzeitig, während der US-Dollar als einziger zulegte.

Am 31. Oktober hielt diese Stimmung an: Bitcoin stürzte von etwa 111.500 US-Dollar auf 106.000 US-Dollar ab, Ethereum fiel noch stärker und unterschritt zeitweise die Marke von 3.700 US-Dollar, SOL fiel unter 180 US-Dollar. Laut CoinAnk-Daten wurden in den letzten 24 Stunden Positionen im Wert von 1.035 Milliarden US-Dollar liquidiert, davon 923 Millionen US-Dollar Long-Positionen und 111 Millionen US-Dollar Short-Positionen. Die Liquidationen bei Bitcoin beliefen sich auf 416 Millionen US-Dollar, bei Ethereum auf 193 Millionen US-Dollar.

Auf der anderen Seite schlossen die drei großen US-Aktienindizes allesamt im Minus, wobei der Nasdaq den stärksten Rückgang verzeichnete. Aktien mit Bezug zu Kryptowährungen fielen noch deutlicher: Coinbase (COIN) verlor 5,77 %, Circle (CRCL) 6,85 %, Strategy (MSTR) 7,55 %, Bitmine (BMNR) 10,47 %, SharpLink Gaming (SBET) 6,17 %, American Bitcoin (ABTC) 6,02 % und so weiter.

Nach dem Trubel zu Monatsbeginn schaltet der Markt nun vom „Anstieg“ in den „Konsolidierungsmodus“. Die Erwartungen an Kapitalzuflüsse sind erfüllt, die Narrative stocken, die Arbitragemöglichkeiten nehmen ab. Für die meisten Coinholder bedeutet dieses Tempo, dass die Realisierung von Gewinnen und defensive Strategien Vorrang haben.

Kryptomarkt erleidet Rückschläge in Serie, Schatten des Schwarzen Schwans bleibt

Tatsächlich gab es für diese Volatilität bereits frühzeitig Anzeichen. Seit dem „Schwarzen Schwan“-Crash am 11. Oktober konnte sich der Bitcoin-Kurs nicht vollständig erholen. Innerhalb von nur 72 Stunden wurden fast 40 Milliarden US-Dollar an Marktkapitalisierung ausgelöscht, die Liquidationen im gesamten Netzwerk überstiegen 11 Milliarden US-Dollar, der Angstindex fiel zeitweise auf 22. Die anschließende Erholung scheiterte bei 116.000 US-Dollar, bis Powells Rede in dieser Woche eine neue Panikwelle auslöste.

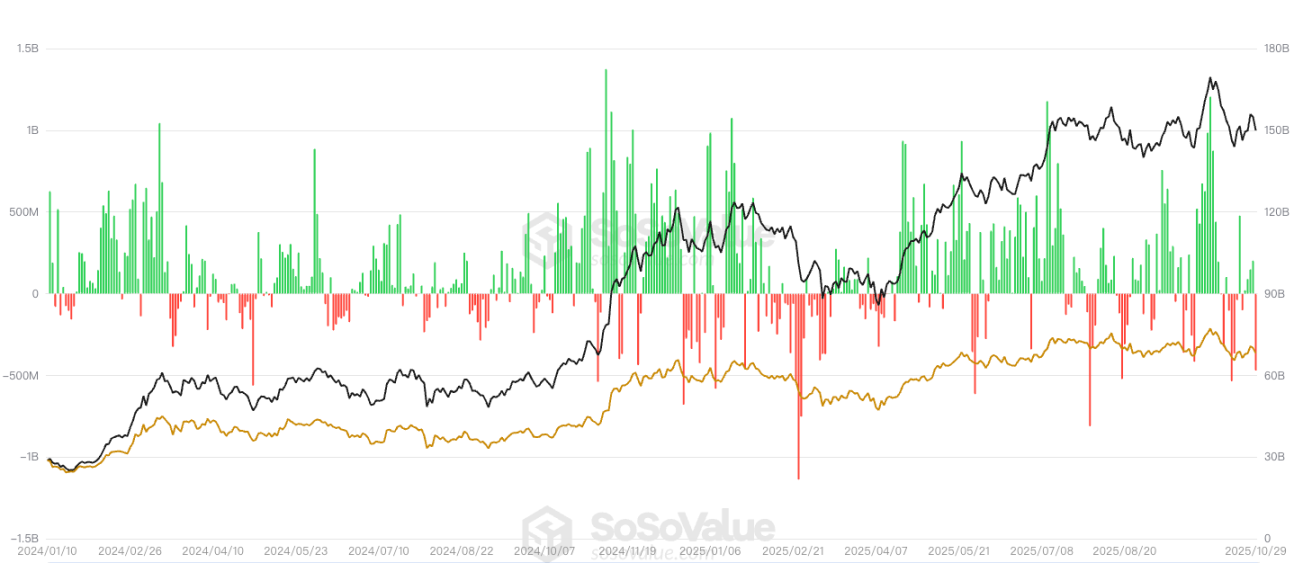

Im Bereich der ETF-Kapitalflüsse meldet SoSoValue, dass die Bitcoin-Spot-ETFs gestern einen Nettoabfluss von 488 Millionen US-Dollar verzeichneten, wobei keiner der zwölf ETFs einen Nettozufluss aufwies. Der größte Tagesabfluss entfiel auf den Blackrock ETF IBIT mit 291 Millionen US-Dollar; der gesamte historische Nettozufluss von IBIT beträgt derzeit 65,052 Milliarden US-Dollar. An zweiter Stelle folgt der ETF ARKB von Ark Invest und 21Shares mit einem Tagesabfluss von 65,6193 Millionen US-Dollar und einem historischen Nettozufluss von 2,053 Milliarden US-Dollar.

Die Ethereum-Spot-ETFs verzeichneten insgesamt einen Nettoabfluss von 184 Millionen US-Dollar, wobei keiner der neun ETFs einen Nettozufluss hatte. Der größte Tagesabfluss entfiel auf den Blackrock ETF ETHA mit 118 Millionen US-Dollar; der gesamte historische Nettozufluss von ETHA beträgt derzeit 14,206 Milliarden US-Dollar. An zweiter Stelle folgt der Bitwise ETF ETHW mit einem Tagesabfluss von 31,1443 Millionen US-Dollar und einem historischen Nettozufluss von 399 Millionen US-Dollar.

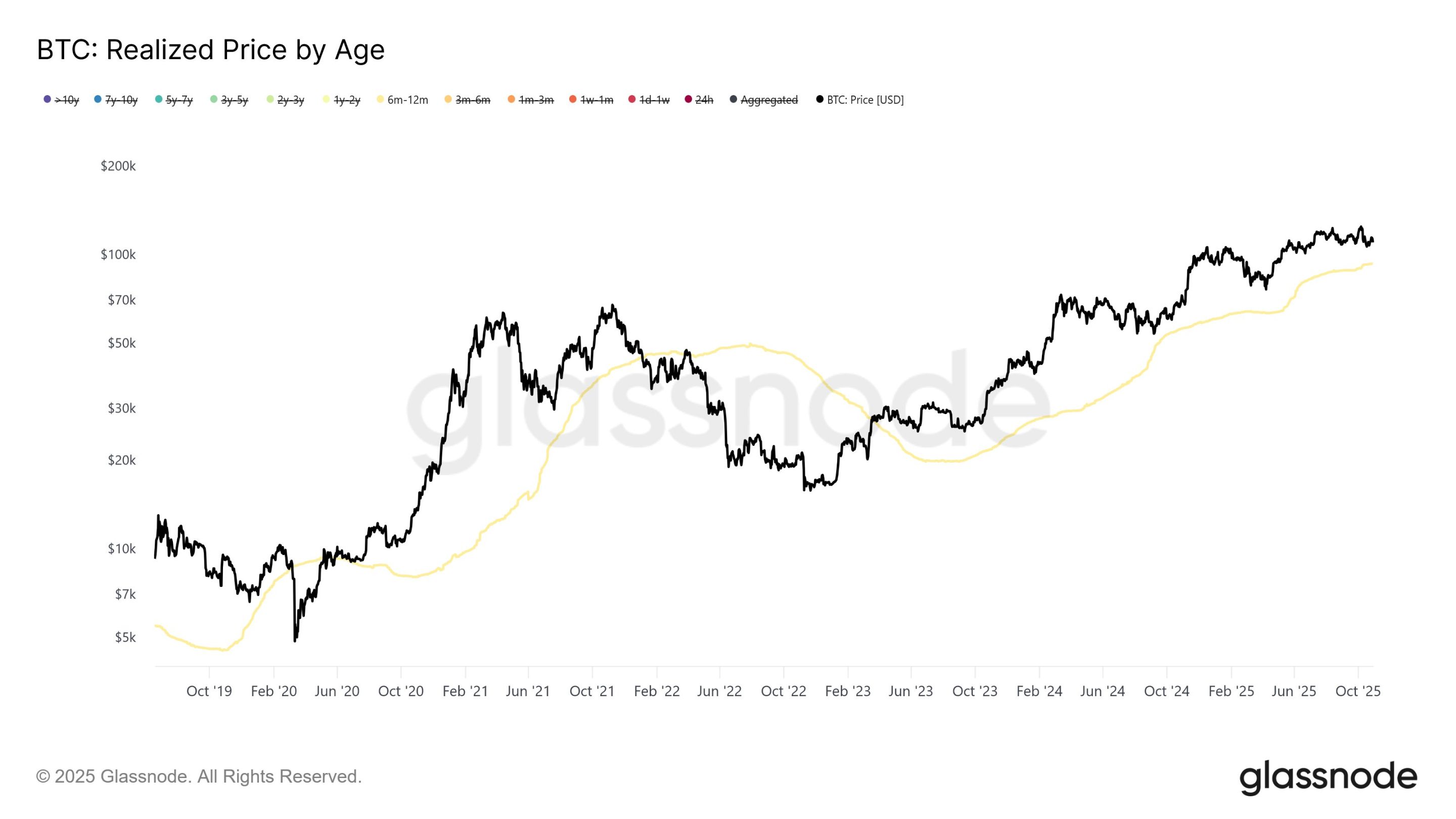

Laut einer Analyse von Glassnode üben Bitcoin-Langzeitinhaber seit Mitte Juli einen anhaltenden Verkaufsdruck aus, der den Markt unterhalb von 126.000 US-Dollar hält. Die Daten zeigen, dass die durchschnittlichen täglichen Verkäufe der Langzeitinhaber von etwa 1 Milliarde US-Dollar (7-Tage-Durchschnitt) Mitte Juli auf 2–3 Milliarden US-Dollar Anfang Oktober gestiegen sind. Im Gegensatz zu früheren Phasen mit hohem Verkaufsdruck im aktuellen Bullenmarkt ist das aktuelle Verteilungsmuster allmählich und anhaltend, nicht durch kurzfristige, heftige Verkäufe gekennzeichnet.

Eine weitere Analyse nach Haltedauer zeigt, dass Investoren mit einer Haltedauer von 6–12 Monaten mehr als 50 % des jüngsten Verkaufsdrucks beigetragen haben, insbesondere in der späten Phase der Kursbildung an der Spitze. In der Nähe des Allzeithochs von Bitcoin bei 126.000 US-Dollar erreichte der durchschnittliche Tagesverkauf dieser Gruppe 648 Millionen US-Dollar (7-Tage-Durchschnitt), was mehr als das Fünffache des Referenzniveaus zu Beginn des Jahres 2025 ist.

Die Daten zeigen zudem, dass diese Investoren hauptsächlich zwischen Oktober 2024 (während der US-Präsidentschaftswahlen) und April 2025 große Mengen an Bitcoin akkumuliert haben, wobei ihre Kostenbasis zwischen 70.000 und 96.000 US-Dollar liegt, im Durchschnitt etwa 93.000 US-Dollar. Analysten weisen darauf hin, dass ein Bitcoin-Preis unterhalb der Spanne von 93.000–96.000 US-Dollar für diese Gruppe den größten Verlustdruck bedeuten würde.

Einige Marktteilnehmer sind der Ansicht, dass der Crash vom 11. Oktober und die anschließende Korrektur einen „kleinen Zyklusgipfel“ gebildet haben, während Powells Äußerungen in dieser Woche die kurzfristige Defensivlogik verstärkt haben.

Liquidität wird neu bewertet

Nach dem Schwarzen-Schwan-Crash befindet sich der Kryptomarkt in einer Phase tiefgreifender Restrukturierung. Die beiden Haupttreiber, die in den vergangenen Jahren den Boom der Altcoins getragen haben – das hochfrequente Trading der Privatanleger und die spekulative Aufnahme durch Institutionen – brechen gleichzeitig weg. Market Maker bauen ihre Hebel ab, VCs pausieren ihre Investitionen im Primärmarkt, Privatanleger ziehen sich nach aufeinanderfolgenden Liquidationen zurück – die Liquidität im Markt ist nahezu versiegt.

Bitcoin und Ethereum werden erneut zu den dominierenden Liquiditätswerten, während der Preisfindungsmechanismus für Longtail-Token versagt und Marktkapitalisierung sowie Narrative gezwungen sind, den Markt zu verlassen. Abgesehen von wenigen Infrastrukturprojekten mit echtem Cashflow und Nutzerbasis – wie Stablecoin-Emissionen, RWA-Asset-Mapping oder Zahlungssysteme – befinden sich die übrigen Altcoins in einem Zustand langfristiger Verwässerung und ausbleibender Nachfrage. Der Rückzug der Altcoins spiegelt die Schrumpfung der gesamten Kapitalstruktur wider. Der Markt wechselt von der Story-Bewertung zur Cashflow-Bewertung, Kapital bezahlt nicht mehr für bloße Konzepte. Der Wert der Token verliert die Grundlage für nachhaltiges Wachstum, Narrative werden zum Privileg weniger Kernprojekte.

Darüber hinaus war das in der ersten Jahreshälfte populäre DAT-Modell im Kern eine strukturierte Finanzierung, bei der Token gegen Aktien getauscht wurden. Seine Machbarkeit beruhte auf der Voraussetzung, dass es im Sekundärmarkt Abnehmer gibt. Sobald die zusätzliche Liquidität versiegt, bricht dieser Kreislauf zusammen. Die Projektbetreiber wollen weiterhin Kapital aufnehmen, die FA vermitteln weiterhin Transaktionen, aber die Käuferseite verschwindet. Strategy veröffentlichte den Quartalsbericht für das dritte Quartal 2025. Der Nettogewinn betrug 2,8 Milliarden US-Dollar; der BTC-Bestand stieg von 597.325 auf 640.031 Stück; der Aktienkurs fiel jedoch im gleichen Zeitraum um fast 14 %, und der Marktaufschlag gegenüber dem BTC-Bestand verringerte sich.

Bei Longtail-DATs gibt es kaum noch Transaktionen, neue Finanzierungen werden zu einem Hedging zwischen On-Chain-Tokenrechten und bilanziellen Aktienrechten. So kündigte das an der Nasdaq notierte Litecoin-Treasury-Unternehmen Lite Strategy an, dass der Vorstand ein Aktienrückkaufprogramm im Umfang von 25 Millionen US-Dollar genehmigt habe; Zeitpunkt und Umfang des Rückkaufs hängen von der Marktlage ab. Für Projektbetreiber und Frühinvestoren bedeutet dies, dass kurzfristige Finanzierungen weiterhin möglich sind; für Investoren am Sekundärmarkt hingegen gibt es kaum noch Ausstiegsmöglichkeiten. DATs ohne Cashflow-Unterstützung, ohne Audit-Treuhand und ohne Rückkaufmechanismus zeigen zunehmend Merkmale von Leerlauf und zirkulärer Verpfändung.

In der Tiefe betrachtet ist das Platzen dieser Blase ein Vertrauensbruch zwischen dem Primär- und Sekundärmarkt im Kryptobereich. Ohne echte Nachfrage verliert die Bewertung von On-Chain-Treasuries ihren Sinn. Die Geduld des Kapitals schwindet, Token verlieren ihre Finanzierungsfunktion, DATs wandeln sich von Innovation zu Risiko.

Kurzfristige Volatilität, langfristig bleibt das Lockerungsumfeld bestehen

Die Volatilität am Kryptomarkt befindet sich in einem Prozess der Neubewertung. Powells Rede hat die kurzfristige Marktstimmung zwar scharf korrigiert, doch dieser Schock wirkt eher wie eine Anpassung der Erwartungen als eine Trendwende. Auch der jüngste Bericht von Barclays bestätigt diese Einschätzung: Powells wahre Absicht sei es, die übermäßigen Erwartungen an eine zwingende Zinssenkung zu dämpfen, nicht aber zur restriktiven Haltung zurückzukehren. Die makroökonomischen Daten bieten weiterhin Spielraum für eine fortgesetzte Lockerung: Die Arbeitskräftenachfrage lässt weiter nach, die Kerninflation nähert sich dem 2 %-Ziel, die wirtschaftliche Dynamik kühlt ab – das ist Konsens.

Aus zyklischer Sicht öffnet sich der geldpolitische Spielraum der Federal Reserve wieder. Der aktuelle Zinskorridor von 3,75 %–4,00 % liegt deutlich über dem Niveau der Kerninflation, was bedeutet, dass die Geldpolitik weiterhin restriktiv ist; angesichts der globalen Konjunkturabschwächung nimmt der Grenznutzen hoher Zinsen ab. Die nächste Frage ist nicht, ob die Zinsen gesenkt werden, sondern wann eine stärkere Lockerung wieder aufgenommen wird. Mit dem offiziellen Ende der Bilanzverkürzung im Dezember steigt die Wahrscheinlichkeit einer Rückkehr zur quantitativen Lockerung schrittweise an.

Für den Kryptomarkt bedeutet dies, dass das mittelfristige Liquiditätsumfeld weiterhin günstig bleibt. Die kurzfristige Volatilität ist zwar heftig, doch der Liquiditätsanker des Marktes bleibt auf Lockerung ausgerichtet. Eine Verbesserung der US-Dollar-Liquidität wird die Risikobereitschaft erhöhen, die Vermögenspreise werden erneut nach oben korrigiert. Die Erfahrung zeigt: Nach jeder Lockerungsphase folgt bei Bitcoin in der Regel mit einer Verzögerung von ein bis zwei Quartalen ein Trendaufschwung. Die aktuelle Korrektur dient wahrscheinlich dazu, Raum für die nächste Marktphase zu schaffen.

Aus Sicht der Kapitalstruktur warten die Institutionen weiterhin auf eine makroökonomische Bestätigung, d. h. eine stabile Inflation im Zielbereich, eine deutliche Abkühlung des Arbeitsmarktes und ein Signal der Federal Reserve für Zinssenkungen. Sobald diese Kombination eintritt, werden die ETF-Zuflüsse und der Aufbau von Long-Positionen an den Terminmärkten wieder einsetzen. Für Privatanleger und kleinere Investoren liegen die echten Chancen nicht in der kurzfristigen Panik, sondern in der zweiten Zuflusswelle nach Beginn des Lockerungszyklus.

Sowohl der politische Fokus der Federal Reserve als auch die Asset-Allokationslogik der Institutionen bewegen sich vom Ende des Zinserhöhungszyklus zum Beginn der Lockerungsphase. Kurzfristige Schwankungen sind unvermeidlich, aber die Rückkehr der Liquidität auf lange Sicht ist bereits zum Trend geworden. Für die Investoren, die noch im Markt sind, ist das Wichtigste nicht, den Tiefpunkt vorherzusagen, sondern sicherzustellen, dass sie bis zum Neustart der quantitativen Lockerung durchhalten. Dann werden Bitcoin und der gesamte Kryptomarkt in einer Phase der Liquiditätserholung einen neuen Bewertungszyklus erleben.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Preisprognosen 31.10.: BTC, ETH, BNB, XRP, SOL, DOGE, ADA, HYPE, LINK, BCH

"Dino"-Kryptos werden institutionelle Gelder anziehen, die für Altcoins bestimmt sind: Analyst

Mit ihren riesigen Bewegungen sind die Wale die eigentliche treibende Kraft hinter der Marktperformance?

Consensys von Ethereum macht sich bereit, die Wall Street herauszufordern