Die neue Krypto-Bank: Vermögen bleibt On-Chain, Ausgaben ohne Off-Chain-Transaktionen

Es ermöglicht den Menschen, ihre eigenen Krypto-Assets zu nutzen, ohne auf die Selbstverwahrung verzichten zu müssen oder sie häufig in Bankeinlagen umzutauschen.

Es ermöglicht den Menschen, ihre eigenen Krypto-Assets zu verwenden, ohne auf Selbstverwahrung verzichten oder diese ständig in Bankeinlagen umtauschen zu müssen.

Autor: Chilla

Übersetzung: Block unicorn

Vorwort

In der Verhaltensökonomie gibt es ein Prinzip über mentale Konten. Die Einstellung der Menschen zu Geld unterscheidet sich je nachdem, wo es aufbewahrt wird. Hundert Dollar auf einem Girokonto fühlen sich frei verfügbar an, während hundert Dollar auf einem Rentenkonto als unantastbar erscheinen. Obwohl Geld an sich austauschbar ist, beeinflusst der Aufbewahrungsort die Wahrnehmung.

Sam Kazemian, Gründer von Frax, nennt dies die „Net Worth Theory“. Menschen neigen dazu, ihr Taschengeld dort aufzubewahren, wo sich bereits der Großteil ihres Vermögens befindet. Wenn Ihr Vermögen hauptsächlich in Aktien- und Anleihenkonten bei Charles Schwab liegt, werden Sie Dollar auf das zugehörige Bankkonto legen, weil der Transfer zwischen beiden sehr bequem ist. Wenn Ihr Vermögen hauptsächlich in einer Ethereum-Wallet und DeFi-Positionen liegt, möchten Sie, dass Dollar ebenso einfach mit der DeFi-Welt interagieren können.

Zum ersten Mal in der Geschichte bewahren eine beträchtliche Anzahl von Menschen den Großteil ihres Vermögens on-chain auf. Sie sind es leid, für einen Kaffee ständig Geld über traditionelle Banken zu transferieren.

Neue Krypto-Banken lösen dieses Problem, indem sie Plattformen schaffen, die alle Funktionen an einem Ort integrieren. Mit diesen Plattformen können Sie mit verzinslichen Stablecoins sparen und mit einer Visa-Karte ausgeben, ohne ein traditionelles Bankkonto zu benötigen.

Das schnelle Wachstum dieser Plattformen ist eine Reaktion des Marktes auf die Tatsache, dass Krypto endlich genug echte Nutzer und ausreichend echtes on-chain Kapital hat, sodass sich der Aufbau solcher Plattformen lohnt.

Stablecoins nahtlos in den Alltag integriert

Kryptowährungen versprechen seit über zehn Jahren, Mittelsmänner zu eliminieren, Gebühren zu senken und den Nutzern mehr Kontrolle zu geben. Doch es gab immer ein Problem: Händler akzeptieren keine Kryptowährungen, und es ist unmöglich, alle Händler gleichzeitig davon zu überzeugen.

Sie können Ihre Miete nicht mit USDC bezahlen. Ihr Arbeitgeber zahlt Ihnen kein Gehalt in ETH. Supermärkte akzeptieren keine Stablecoins. Selbst wenn Sie Ihr gesamtes Vermögen in Kryptowährungen investieren, benötigen Sie immer noch ein traditionelles Bankkonto, um normal zu leben. Jeder Umtausch zwischen Krypto und Fiat verursacht Gebühren, Verzögerungen bei der Abwicklung und Reibungsverluste.

Das ist der Grund, warum die meisten Krypto-Zahlungsprojekte gescheitert sind. BitPay versuchte, Händler dazu zu bringen, Bitcoin direkt zu akzeptieren. Das Lightning Network baute Peer-to-Peer-Infrastruktur auf, hatte aber Schwierigkeiten mit Liquiditätsmanagement und Routing-Zuverlässigkeit. Beide konnten sich nicht durchsetzen, weil die Umstellungskosten zu hoch waren. Händler müssen sicher sein, dass Kunden diese Zahlungsmethode nutzen. Kunden müssen sicher sein, dass Händler sie akzeptieren. Niemand will den ersten Schritt machen.

Neue Krypto-Banken verstecken das Koordinationsproblem vollständig. Sie geben Stablecoins aus Ihrer eigenen Wallet aus. Die neue Bank tauscht Stablecoins in Dollar und rechnet mit dem Händler über Visa oder Mastercard ab. Das Café erhält wie gewohnt Dollar. Es weiß nicht einmal, dass eine Krypto-Transaktion stattgefunden hat.

Sie müssen nicht alle Händler davon überzeugen, Krypto zu akzeptieren. Sie müssen nur den Umwandlungsprozess vereinfachen, sodass Nutzer mit Krypto überall dort bezahlen können, wo gewöhnliche Debitkarten akzeptiert werden – also praktisch überall.

Drei Infrastrukturen sind 2025 gleichzeitig ausgereift, sodass es nach Jahren gescheiterter Versuche nun möglich ist.

Erstens wurden Stablecoins legalisiert. Das im Juli 2025 verabschiedete „GENIUS-Gesetz“ bietet einen klaren Rechtsrahmen für die Emission von Stablecoins. Finanzminister Scott Besant prognostiziert, dass das Transaktionsvolumen von Stablecoins für Zahlungen bis 2030 3 Billionen Dollar erreichen wird. Das entspricht einer offiziellen Erklärung des US-Finanzministeriums, dass Stablecoins Teil des Finanzsystems geworden sind.

Zweitens wurde die Karteninfrastruktur zur Commodity. Unternehmen wie Bridge bieten sofort einsatzbereite APIs, mit denen Teams innerhalb weniger Wochen vollständige virtuelle Bankprodukte auf den Markt bringen können. Stripe hat Bridge für 1,1 Milliarden Dollar übernommen. Teams müssen nicht mehr direkt mit Kartennetzwerken verhandeln oder Bankpartnerschaften von Grund auf aufbauen.

Drittens besitzen die Menschen jetzt tatsächlich Vermögen on-chain. Frühe Versuche mit Krypto-Zahlungen scheiterten, weil die Nutzer keine großen Krypto-Vermögen hielten. Die meisten Ersparnisse lagen in traditionellen Wertpapierkonten und 401k-Rentenplänen. Krypto wurde als Spekulationsobjekt betrachtet, nicht als Ort für das Lebensersparte.

Jetzt ist das anders. Junge Nutzer und Krypto-Natives halten heute beträchtliches Vermögen in Ethereum-Wallets, Staking-Positionen und DeFi-Protokollen. Die mentalen Konten der Menschen haben sich verschoben. Es ist viel einfacher, Geld on-chain zu lassen und direkt auszugeben, als es zurück in Bankeinlagen umzutauschen.

Produkte und ihre Funktionen

Die Unterschiede zwischen neuen Krypto-Banken liegen hauptsächlich in der Rendite, Cashback-Rate und regionalen Abdeckung. Aber sie lösen alle dasselbe Kernproblem: Sie ermöglichen es den Menschen, ihre Krypto-Assets zu nutzen, ohne auf Selbstverwahrung zu verzichten oder diese ständig in Bankeinlagen umtauschen zu müssen.

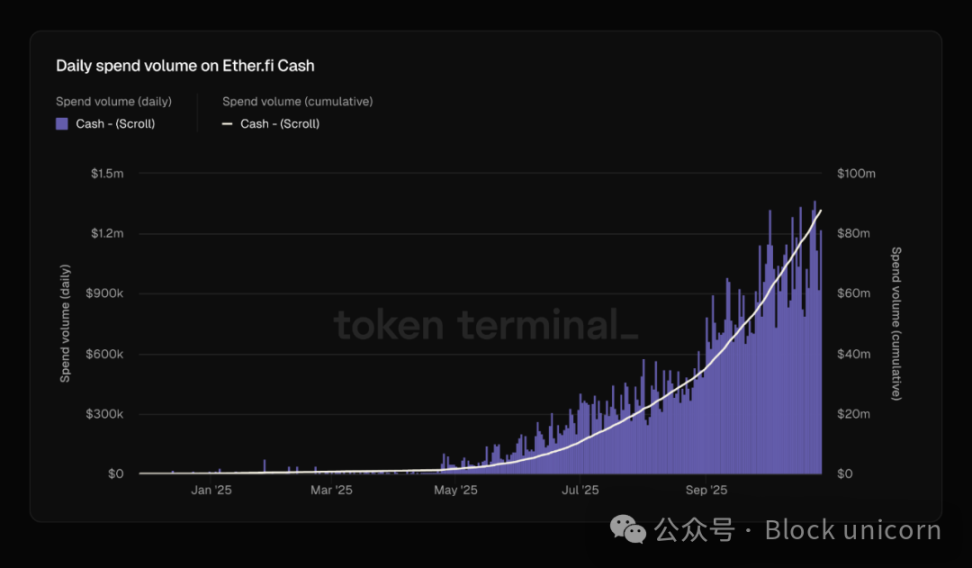

EtherFi verarbeitet täglich Kreditkartenzahlungen im Wert von über 1 Million Dollar, und das Volumen hat sich in den letzten zwei Monaten verdoppelt. Ebenso verzeichnen die Emission und der Burn-Rate des EURe-Stablecoins von Monerium ein deutliches Wachstum.

Dieser Unterschied ist entscheidend, weil er zeigt, dass diese Plattformen echte wirtschaftliche Aktivität fördern und nicht nur Spekulation zwischen Kryptowährungen. Kapital fließt aus dem Krypto-Ökosystem hinaus in die breitere Wirtschaft.

Die lange vermisste Brücke ist endlich gebaut.

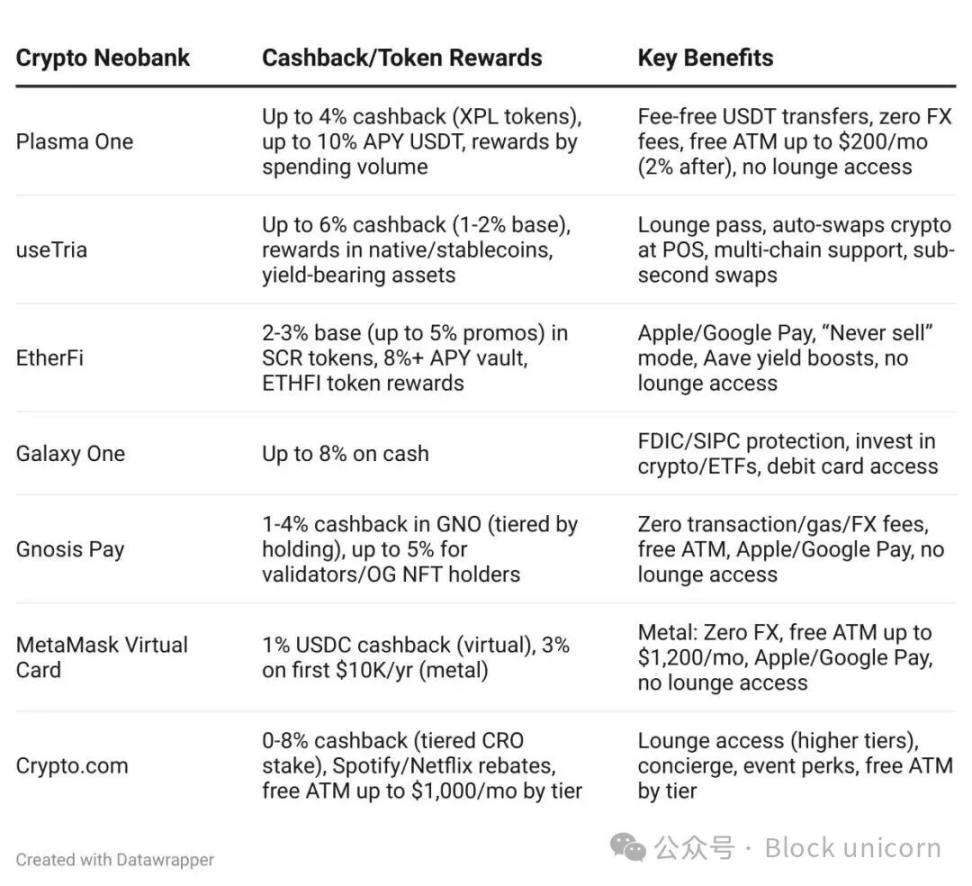

Im vergangenen Jahr hat sich das Wettbewerbsumfeld dramatisch verändert. Plasma One wurde als erste Stablecoin-native Neobank eingeführt und konzentriert sich auf Schwellenmärkte mit eingeschränktem Zugang zu Dollar. Tria, gebaut auf Arbitrum, bietet selbstverwahrte Wallets und gasfreie Transaktionen. EtherFi hat sich von einem Liquid Restaking-Protokoll zu einer ausgereiften Neobank mit einem Total Value Locked (TVL) von 11 Milliarden Dollar entwickelt. UR von Mantle setzt auf Schweizer Regulierung und Compliance und zielt auf den asiatischen Markt ab.

Die Ansätze sind unterschiedlich, aber das Problem ist dasselbe: Wie kann man on-chain Vermögen direkt ausgeben, ohne Zeit mit traditionellen Banken zu verschwenden?

Neue Krypto-Banken können auch im kleinen Maßstab konkurrieren – aus einem weiteren Grund: Die Nutzer selbst sind wertvoller. Das durchschnittliche Guthaben eines US-Girokontos beträgt etwa 8.000 Dollar. Krypto-Natives hingegen tätigen regelmäßig sechs- oder sogar siebenstellige Transaktionen zwischen verschiedenen Protokollen, Blockchains und Plattformen. Ihr Transaktionsvolumen entspricht dem von Hunderten traditioneller Bankkunden. Das verändert die traditionelle Unit Economics grundlegend. Neue Krypto-Banken benötigen keine Millionen Nutzer, um profitabel zu sein – nur einige tausend passende Kunden. Traditionelle Banken setzen auf Skaleneffekte, weil jeder Kunde nur begrenzten Umsatz bringt. Neue Krypto-Banken können auch mit einer kleinen Nutzerbasis ein nachhaltiges Geschäft aufbauen, weil jeder Kunde im Hinblick auf Transaktionsgebühren, Wechselgebühren und verwaltete Vermögen 10- bis 100-mal so wertvoll ist wie bei traditionellen Banken. Wenn normale Nutzer nicht mehr wie bei traditionellen Banken zweimal im Monat 2.000 Dollar Gehalt einzahlen, ändert sich alles grundlegend.

Jede neue Krypto-Bank baut unabhängig die gleiche Architektur: getrennte Ausgaben- und Sparkonten. Zahlungs-Stablecoins wie FRAUSD von Frax, die durch risikoarme Staatsanleihen gedeckt sind, zielen auf breite Akzeptanz ab und vereinfachen die Händlerintegration. Ertragsorientierte Stablecoins wie sUSDe von Ethena optimieren die Rendite durch komplexe Arbitragegeschäfte und DeFi-Strategien, die eine jährliche Rendite von 4-12% erzielen können, deren Komplexität aber die Bewertung durch Händler übersteigt. Vor einigen Jahren versuchte DeFi, diese Kategorien zu kombinieren, indem standardmäßig alle Assets ertragsbringend waren, stellte aber fest, dass die dadurch entstehende Reibung größer war als der Nutzen. Traditionelle Banken trennen Giro- und Sparkonten aus regulatorischen Gründen. Krypto überdenkt diese Trennung grundlegend, weil es eine Zahlungsebene braucht, die maximale Akzeptanz ermöglicht, und eine Sparebene, die maximale Rendite bietet. Der Versuch, beides gleichzeitig zu optimieren, schadet beiden.

Neue Krypto-Banken können Renditen bieten, mit denen traditionelle Banken nicht konkurrieren können. Sie nutzen die Renditen von Staatsanleihen, die Stablecoins stützen, und fügen lediglich einen Zahlungsprozess zur Einhaltung der Vorschriften hinzu. Traditionelle Banken können bei den Zinssätzen nicht mithalten, weil ihre Kostenstruktur von Grund auf höher ist – etwa durch Filialen, Altsysteme und regulatorischen Aufwand. Neue Banken sparen all diese Kosten und geben die Ersparnisse an die Nutzer weiter.

Die Krypto-Branche hat viele Male versucht, Zahlungssysteme zu bauen. Was ist diesmal anders?

Diesmal ist es anders, weil endlich alle drei notwendigen Bedingungen gleichzeitig erfüllt sind. Der regulatorische Rahmen ist klar genug, Banken sind bereit zu kooperieren; die Infrastruktur ist ausgereift genug, dass Teams Produkte schnell liefern können; und vor allem gibt es genügend on-chain Nutzer und ausreichend Vermögen, um den Markt tragfähig zu machen.

Die mentalen Konten der Menschen haben sich verschoben. Früher bewahrten die Menschen ihr Vermögen auf traditionellen Konten auf und spekulierten mit Krypto. Jetzt bewahren sie ihr Vermögen in Krypto auf und tauschen es nur bei Bedarf in Fiat um. Neue Banken bauen die Infrastruktur, um sich diesem Wandel im Nutzerverhalten anzupassen.

Geld ist immer die Geschichte, die wir über Wert erzählen. Jahrhunderte lang brauchte diese Geschichte Mittelsmänner zur Verifizierung – Banken führten die Bücher, Regierungen stützten die Währung, Kartengesellschaften wickelten Transaktionen ab. Krypto versprach, diese Geschichte ohne Mittelsmänner neu zu schreiben, aber in Wahrheit brauchen wir immer noch jemanden, der zwischen alter und neuer Erzählung vermittelt. Neue Banken könnten diese Rolle übernehmen. Faszinierend ist, dass sie beim Bau der Brücke zwischen zwei Währungssystemen nichts völlig Neues schaffen. Sie entdecken nur Muster wieder, die schon vor hundert Jahren existierten, weil diese Muster die grundlegende Beziehung des Menschen zum Geld widerspiegeln. Die Technologie ändert sich ständig, aber die Geschichten, die wir darüber erzählen, was Geld ist und wo es existieren sollte, bleiben erstaunlich konstant. Vielleicht ist das die eigentliche Lektion: Wir glauben, das Finanzsystem zu revolutionieren, aber in Wirklichkeit verschieben wir unser Vermögen nur an Orte, die mit den bestehenden Erzählungen übereinstimmen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Der Daily: Stream Finance externer Fondsmanager gibt einen Verlust von 93 Millionen Dollar bekannt, Sequans verkauft fast ein Drittel seiner Bitcoin-Bestände und mehr

DeFi-Protokoll Stream Finance hat vorübergehend alle Auszahlungen und Einzahlungen ausgesetzt, nachdem ein externer Fondsmanager einen Verlust von 93 Millionen US-Dollar in seinen Vermögenswerten offengelegt hatte. Das in Paris ansässige digitale Vermögensverwaltungsunternehmen Sequans gab am Dienstag bekannt, dass es 970 BTC verkauft hat, um eine wandelbare Schuld in Höhe von 94.5 Millionen US-Dollar zurückzuzahlen, wodurch sich seine Bestände auf 2.264 BTC verringerten.

CryptoQuant sagt, dass bitcoin bis zum Jahresende auf 72.000 Dollar fallen könnte, wenn das Niveau von 100.000 Dollar nicht gehalten wird.

CryptoQuant sagt, dass bitcoin innerhalb von ein bis zwei Monaten auf etwa 72.000 Dollar fallen könnte, falls das Unterstützungsniveau von 100.000 Dollar nicht gehalten wird. Das Unternehmen verweist auf eine nachlassende Nachfrage seit dem Rekord-Liquidationsereignis am 10. Oktober sowie auf eine insgesamt bärische Marktstimmung.

Krypto-Preisanalyse 11-4: BITCOIN: BTC, ETHEREUM: ETH, SOLANA: SOL, BITTENSOR: TAO, JUPITER: JUP

Berachain: Alle aufgrund der Sicherheitslücke gestohlenen Gelder wurden wiederhergestellt.

Im Trend

MehrDer Daily: Stream Finance externer Fondsmanager gibt einen Verlust von 93 Millionen Dollar bekannt, Sequans verkauft fast ein Drittel seiner Bitcoin-Bestände und mehr

CryptoQuant sagt, dass bitcoin bis zum Jahresende auf 72.000 Dollar fallen könnte, wenn das Niveau von 100.000 Dollar nicht gehalten wird.