Autor: Ray Dalio

Übersetzung: Golden Ten Data

Am 5. November Ortszeit veröffentlichte der Gründer von Bridgewater Associates, Dalio, einen Beitrag in den sozialen Medien. Nachfolgend seine Ansichten:

Ist Ihnen aufgefallen, dass die Federal Reserve angekündigt hat, die quantitative Straffung (QT) zu beenden und mit der quantitativen Lockerung (QE) zu beginnen?

Obwohl dies als eine „technische Maßnahme“ beschrieben wird, ist es in jedem Fall ein Schritt zur Lockerung. Dies ist eines der Indikatoren, die ich (Dalio) verwende, um die dynamische Entwicklung des „großen Schuldenzyklus“, wie ich ihn in meinem letzten Buch beschrieben habe, zu verfolgen und die genau beobachtet werden müssen. Wie Vorsitzender Powell sagte: „... Zu einem bestimmten Zeitpunkt möchten Sie, dass die Reserven wieder zu wachsen beginnen, um mit der Größe des Bankensystems und der Wirtschaft Schritt zu halten. Daher werden wir irgendwann die Reserven erhöhen ...“ Wie viel sie erhöhen werden, wird ein wichtiger Beobachtungspunkt sein.

Da eine der Aufgaben der Federal Reserve darin besteht, die „Größe des Bankensystems“ während einer Blase zu kontrollieren, müssen wir dies genau beobachten und gleichzeitig darauf achten, wie schnell sie durch Zinssenkungen in neuen Blasen Lockerungen umsetzt. Genauer gesagt: Wenn die Bilanz beginnt, sich deutlich auszuweiten, während die Zinssätze gesenkt werden und das Haushaltsdefizit groß ist, dann ist das aus unserer Sicht die klassische monetäre und fiskalische Interaktion zwischen Federal Reserve und Finanzministerium, bei der die Staatsverschuldung monetarisiert wird.

Wenn dies geschieht, während die private Kreditvergabe und die Kreditvergabe an den Kapitalmärkten weiterhin stark sind, Aktien neue Höchststände erreichen, die Kreditspreads nahe den Tiefstständen liegen, die Arbeitslosenquote nahe dem Tiefststand ist, die Inflation über dem Ziel liegt und künstliche Intelligenz (AI)-Aktien sich in einer Blase befinden (laut meinem Blasenindikator ist dies tatsächlich der Fall), dann sieht es für mich so aus, als würde die Federal Reserve eine Blase stimulieren.

Angesichts der Tatsache, dass die derzeitige Regierung und viele andere der Meinung sind, dass die Beschränkungen stark reduziert werden sollten, um eine „Wachstum-um-jeden-Preis“-Politik in der Geld- und Fiskalpolitik zu verfolgen, und angesichts der bevorstehenden enormen Defizit-/Schulden-/Angebots-Nachfrage-Probleme bei Anleihen, wäre es verständlich, wenn ich vermute, dass dies nicht nur ein technisches Problem ist, wie behauptet wird.

Obwohl ich verstehe, dass die Federal Reserve die Risiken auf den Geldmärkten sehr genau beobachtet, was bedeutet, dass sie dazu neigt, die Marktstabilität über einen aktiven Kampf gegen die Inflation zu stellen, insbesondere im aktuellen politischen Umfeld, bleibt dennoch abzuwarten, ob dies zu einer vollständigen und klassischen stimulierenden quantitativen Lockerung (mit massiven Nettokäufen) wird.

Zu diesem Zeitpunkt sollten wir nicht ignorieren, dass, wenn das Angebot an US-Staatsanleihen die Nachfrage übersteigt und die Federal Reserve „Geld druckt“ und Anleihen kauft, während das Finanzministerium die Laufzeit der ausgegebenen Schulden verkürzt, um den Mangel an Nachfrage nach langfristigen Anleihen auszugleichen, all dies klassische Dynamiken der späten Phase des „großen Schuldenzyklus“ sind. Obwohl ich in meinem Werk „Wie Staaten bankrottgehen: Der große Zyklus“ den Mechanismus umfassend erklärt habe, möchte ich hier darauf hinweisen, dass dieser klassische Meilenstein im aktuellen großen Schuldenzyklus bevorsteht, und den Mechanismus kurz zusammenfassen.

Ich möchte durch das Teilen meiner Gedanken zu Marktmechanismen und das Aufzeigen dessen, was geschieht, lehren – so wie man das Fischen lehrt, indem man seine Gedanken teilt und auf das Geschehen hinweist – und den Rest Ihnen überlassen, da dies für Sie wertvoller ist und mir erspart, Ihr Anlageberater zu werden, was mir lieber ist. Nachfolgend der Mechanismus, wie ich ihn sehe:

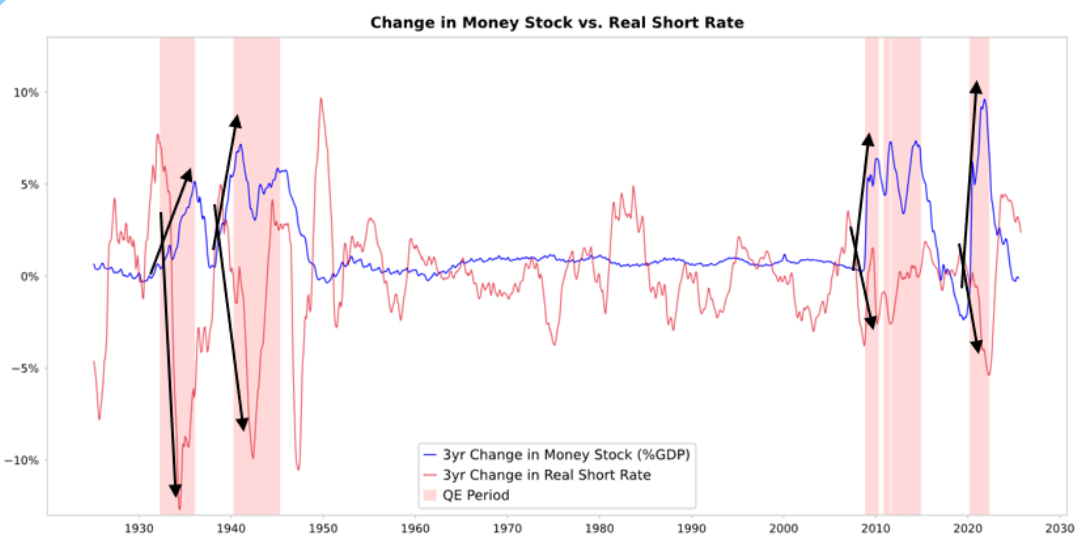

Wenn die Federal Reserve und/oder andere Zentralbanken Anleihen kaufen, schaffen sie Liquidität und senken die Realzinsen, wie in der folgenden Grafik dargestellt. Was als Nächstes passiert, hängt davon ab, wohin die Liquidität fließt.

Vergleich der Veränderung der Geldmenge mit den kurzfristigen Realzinsen

Wenn die Liquidität in den Finanzanlagen verbleibt, treibt sie die Preise von Finanzanlagen nach oben und senkt die realen Renditen, was zu einer Ausweitung der Kurs-Gewinn-Verhältnisse, einer Verengung der Risikospreads und einem Anstieg des Goldpreises führt und eine „Finanzanlageninflation“ erzeugt. Dies begünstigt die Inhaber von Finanzanlagen gegenüber den Nichtinhabern und verschärft so die Kluft zwischen Arm und Reich.

Sie dringt in der Regel in gewissem Maße in die Märkte für Waren, Dienstleistungen und Arbeit ein und treibt die Inflation nach oben. In diesem Fall scheint das Ausmaß, in dem dies geschieht, aufgrund der Automatisierung, die Arbeitskräfte ersetzt, geringer zu sein als üblich. Wenn die dadurch ausgelöste Inflation hoch genug ist, könnten die Nominalzinsen steigen, um den Rückgang der Realzinsen auszugleichen, was sowohl Anleihen als auch Aktien auf nominaler und realer Ebene schadet.

Funktionsmechanismus: Quantitative Lockerung über relative Preise

Wie ich in meinem Werk „Wie Staaten bankrottgehen: Der große Zyklus“ erklärt habe, werden alle Finanzströme und Marktbewegungen durch relative Attraktivität und nicht durch absolute Attraktivität getrieben, wobei die Erklärung umfassender ist, als ich sie hier bieten kann.

Kurz gesagt, jeder hat eine bestimmte Menge an Geld und Kredit, und die Zentralbank beeinflusst diese durch ihr Handeln. Jeder entscheidet auf Grundlage der von ihm gewählten relativen Attraktivität, wie er sie verwendet. Zum Beispiel kann man je nach Verhältnis der Kapitalkosten zur erzielbaren Kapitalrendite leihen oder verleihen; wohin das Kapital fließt, hängt hauptsächlich von der relativen erwarteten Gesamtrendite der verschiedenen Alternativen ab, wobei die erwartete Gesamtrendite der Ertrag der Anlage plus deren Preisänderung ist.

Zum Beispiel beträgt die Rendite von Gold 0 %, während die nominale Rendite von 10-jährigen Staatsanleihen derzeit etwa 4 % beträgt. Wenn Sie also erwarten, dass der Goldpreis jährlich weniger als 4 % steigt, werden Sie eher Anleihen halten; erwarten Sie mehr als 4 %, werden Sie eher Gold halten. Bei der Überlegung, wie sich Gold und Anleihen im Vergleich zu dieser 4 %-Schwelle entwickeln, sollte man natürlich die Inflationsrate berücksichtigen, da diese Anlagen genügend Rendite abwerfen müssen, um die durch Inflation sinkende Kaufkraft auszugleichen.

Unter sonst gleichen Bedingungen gilt: Je höher die Inflationsrate, desto mehr steigt Gold, da der Großteil der Inflation darauf zurückzuführen ist, dass der Wert und die Kaufkraft anderer Währungen durch das gestiegene Angebot sinken, während das Goldangebot kaum steigt. Deshalb beobachte ich die Geld- und Kreditmenge und achte darauf, was die Federal Reserve und andere Zentralbanken tun.

Genauer gesagt war der Wert von Gold über einen langen Zeitraum eng an die Inflation gekoppelt. Je höher die Inflation, desto weniger attraktiv ist eine Anleiherendite von 4 % (zum Beispiel macht eine Inflation von 5 % Gold attraktiver und stützt den Goldpreis, während Anleihen unattraktiv werden, da sie eine reale Rendite von -1 % bringen). Je mehr Geld und Kredit die Zentralbank schafft, desto höher ist meine erwartete Inflationsrate und desto weniger mag ich Anleihen im Vergleich zu Gold.

Unter sonst gleichen Bedingungen sollte eine Erhöhung der quantitativen Lockerung durch die Federal Reserve die Realzinsen senken und die Liquidität erhöhen, was sich in einer Verengung der Risikoprämien, niedrigeren realen Renditen, höheren Kurs-Gewinn-Verhältnissen und insbesondere einer Aufwertung von langfristigen Anlagen (wie Technologie-, AI- und Wachstumsaktien) sowie inflationsgeschützten Anlagen (wie Gold und inflationsindexierten Anleihen) niederschlägt. Sobald das Inflationsrisiko wieder auftritt, könnten Unternehmen mit Sachwerten (wie Bergbau, Infrastruktur, Sachanlagen) reine langfristige Technologieaktien übertreffen.

Der Nachzieheffekt ist, dass die quantitative Lockerung die Inflation über das normale Niveau hinaus anheizen sollte. Wenn die quantitative Lockerung zu einem Rückgang der Realrenditen führt, aber die Inflationserwartungen steigen, können die nominalen Kurs-Gewinn-Verhältnisse zwar weiter steigen, aber die realen Renditen werden aufgezehrt.

Es ist vernünftig zu erwarten, dass ähnlich wie Ende 1999 oder 2010 bis 2011 eine starke Liquiditätsrallye auftreten wird, die schließlich zu riskant wird und eingedämmt werden muss. Während dieser Rallye und vor den Maßnahmen zur Eindämmung der Inflation und zum Platzen der Blase ist der klassische ideale Verkaufszeitpunkt.

Diesmal ist es anders: Die Federal Reserve lockert in einer Blase

Obwohl ich erwarte, dass der Mechanismus wie beschrieben funktioniert, sind die Bedingungen, unter denen diese quantitative Lockerung stattfindet, diesmal sehr unterschiedlich, da die Lockerung diesmal eine Blase und nicht eine Rezession stimuliert. Genauer gesagt, als in der Vergangenheit die quantitative Lockerung eingesetzt wurde, war die Situation wie folgt:

-

Die Bewertungen der Vermögenswerte fielen und waren günstig oder nicht überbewertet.

-

Die Wirtschaft schrumpfte oder war sehr schwach.

-

Die Inflation war niedrig oder sank.

-

Es gab erhebliche Schulden- und Liquiditätsprobleme, die Kreditspreads waren weit.

Daher war die quantitative Lockerung in der Vergangenheit ein „Stimulus für eine Rezession“.

Jetzt ist die Situation jedoch genau umgekehrt:

-

Die Bewertungen der Vermögenswerte sind hoch und steigen. Zum Beispiel beträgt die Gewinnrendite des S&P 500 4,4 %, während die nominale Rendite von 10-jährigen Staatsanleihen 4 % und die reale Rendite etwa 1,8 % beträgt, sodass die Aktienrisikoprämie niedrig ist, etwa 0,3 %.

-

Die Wirtschaft ist relativ stark (das reale Wachstum lag im vergangenen Jahr durchschnittlich bei 2 %, die Arbeitslosenquote nur bei 4,3 %).

-

Die Inflation liegt über dem Ziel und auf einem relativ moderaten Niveau (leicht über 3 %), während „Deglobalisierung“ und die durch Zölle verursachten Ineffizienzen die Preise nach oben treiben.

-

Kredit und Liquidität sind reichlich vorhanden, die Kreditspreads nahe historischen Tiefstständen.

Daher ist die aktuelle quantitative Lockerung ein „Stimulus für eine Blase“.

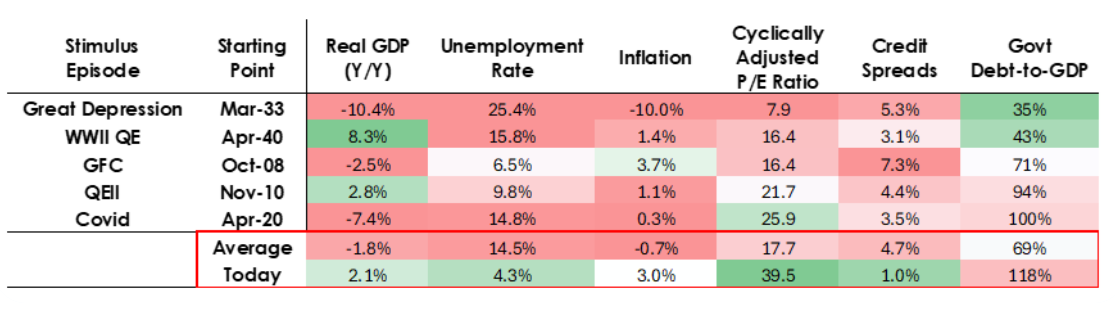

Wirtschaftsdaten der USA in verschiedenen Phasen

Die aktuelle quantitative Lockerung ist also kein „Stimulus für eine Rezession“ mehr, sondern ein „Stimulus für eine Blase“.

Schauen wir uns an, wie diese Mechanismen normalerweise Aktien, Anleihen und Gold beeinflussen.

Da die fiskalische Seite der Regierungspolitik derzeit hoch stimulierend ist (bedingt durch die enorme bestehende ausstehende Verschuldung und das riesige Defizit, das durch massive Emissionen von Staatsanleihen finanziert wird, insbesondere mit relativ kurzen Laufzeiten), wird die quantitative Lockerung effektiv die Staatsverschuldung monetarisieren, anstatt einfach nur Liquidität in das private System zurückzuführen.

Das ist der Unterschied zu dem, was derzeit geschieht, und die Art und Weise scheint es gefährlicher und inflationärer zu machen. Es sieht aus wie ein kühner und gefährlicher „großer Wurf“, der auf Wachstum setzt, insbesondere auf das Wachstum durch künstliche Intelligenz, das durch eine sehr freie Lockerung der Fiskal-, Geld- und Regulierungspolitik finanziert wird. Wir werden dies genau beobachten müssen, um angemessen reagieren zu können.