Autor: Golden Ten Data

Der Markt befürchtet, dass im heutigen US-Technologiesektor die Schatten von 1999 auftauchen, obwohl die Debatte darüber, ob KI eine Blase ist, sehr heftig geführt wird, liefert die Geschichte einige Signale, die aufzeigen, worauf Investoren konkret achten sollten.

Die Strategen von Goldman Sachs erklären, dass sie glauben, dass die KI-Euphorie des Marktes Gefahr läuft, das Schicksal der geplatzten Internetblase Anfang der 2000er Jahre zu wiederholen.

Dominic Wilson, Senior Advisor des Global Markets Research Teams der Bank, und Makro-Strategin Vickie Chang schrieben am Sonntag in einem Bericht an Kunden, dass der US-Aktienmarkt noch nicht an dem Punkt von 1999 angekommen ist. Sie fügen jedoch hinzu, dass das Risiko, dass der KI-Boom immer mehr der Euphorie der 2000er Jahre ähnelt, zunimmt.

„Wir sehen, dass mit der anhaltenden KI-Investitionswelle das Risiko steigt, dass die in den 1990er Jahren angesammelten Ungleichgewichte immer offensichtlicher werden. In letzter Zeit hat der Markt bereits einige Echos der Wendepunkte des Booms der 90er Jahre erlebt“, schreibt die Bank und ergänzt, dass die aktuelle KI-Handelssituation wie die Tech-Aktien von 1997 aussieht, also einige Jahre vor dem Platzen der Blase.

Wilson und Chang weisen auf mehrere Warnsignale hin, die vor dem Platzen der Internetblase Anfang der 2000er Jahre auftraten und auf die Investoren achten sollten.

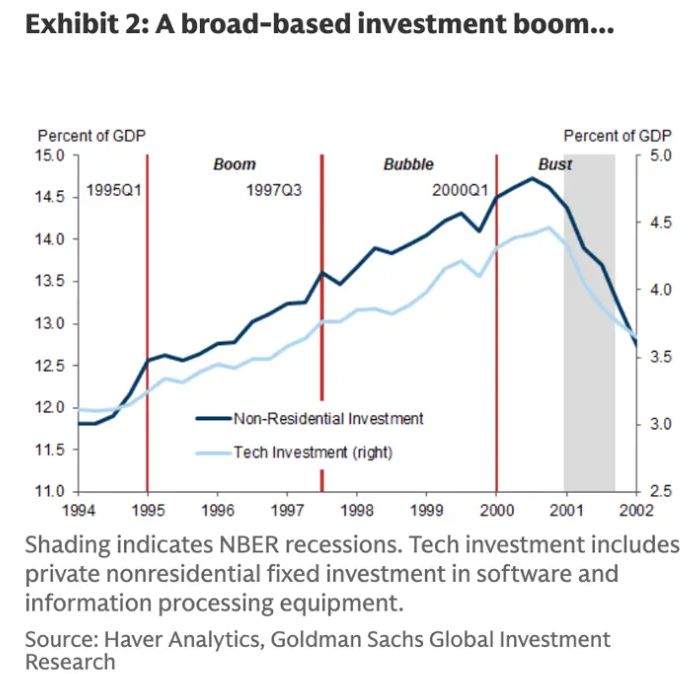

1. Investitionsausgaben erreichen ihren Höhepunkt

In den 1990er Jahren stiegen die Investitionsausgaben für technische Ausrüstung und Software auf ein „außergewöhnlich hohes Niveau“, dieser Wert erreichte im Jahr 2000 seinen Höhepunkt, als die nichtwohnwirtschaftlichen Investitionen im Telekommunikations- und Technologiesektor etwa 15 % des US-BIP ausmachten.

Laut der Analyse von Goldman Sachs begannen die Investitionsausgaben in den Monaten vor dem Platzen der Internetblase zu sinken.

„Daher hatten die überbewerteten Vermögenspreise einen erheblichen Einfluss auf die realen Investitionsentscheidungen“, so die Strategen.

Seit Beginn dieses Jahres sind Investoren zunehmend wachsam gegenüber den enormen Ausgaben großer Tech-Unternehmen im KI-Bereich. Amazon, Meta, Microsoft, Alphabet und Apple werden voraussichtlich im Jahr 2025 rund 349 Milliarden US-Dollar für Investitionsausgaben bereitstellen.

Goldman Sachs gibt an, dass die Technologieinvestitionen Anfang des 21. Jahrhunderts ihren Höhepunkt erreichten, als die Internetblase zu platzen begann

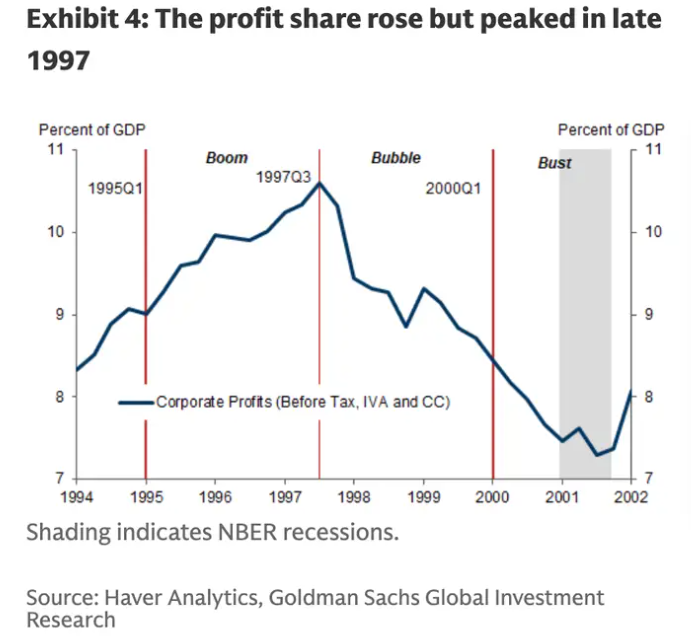

2. Unternehmensgewinne beginnen zu sinken

Die Unternehmensgewinne erreichten um 1997 ihren Höhepunkt und begannen dann zu sinken.

„Die Rentabilität hatte ihren Höhepunkt lange vor dem Ende des Booms erreicht“, schreiben Wilson und Chang. „Obwohl die gemeldeten Gewinnmargen stärker waren, ging die Rentabilität in den Makrodaten in der Spätphase des Booms zurück, während die Aktienkurse weiter stark stiegen.“

Derzeit sind die Unternehmensgewinne stark. Laut FactSet-Daten beträgt die gemischte Nettomarge des S&P 500 im dritten Quartal etwa 13,1 %, verglichen mit dem Fünfjahresdurchschnitt von 12,1 %.

Die Unternehmensgewinne erreichten Ende 1997 ihren Höhepunkt, einige Jahre vor dem Platzen der Blase

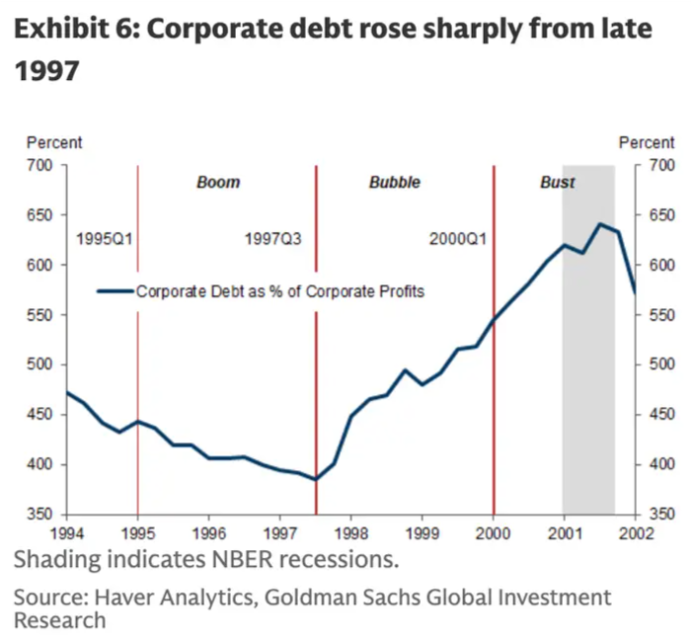

3. Unternehmensschulden steigen rapide an

Das Verhältnis von Unternehmensschulden zu Gewinnen erreichte 2001 seinen Höhepunkt

Vor dem Platzen der Internetblase stiegen die Verbindlichkeiten der Unternehmen stetig an. Die Analyse von Goldman Sachs zeigt, dass der Prozentsatz der Unternehmensschulden im Verhältnis zu den Gewinnen im Jahr 2001 seinen Höhepunkt erreichte, genau zu dem Zeitpunkt, als die Blase platzte.

„Die Kombination aus steigenden Investitionen und sinkender Rentabilität brachte das finanzielle Gleichgewicht des Unternehmenssektors – also die Differenz zwischen Ersparnissen und Investitionen – ins Defizit“, so die Strategen.

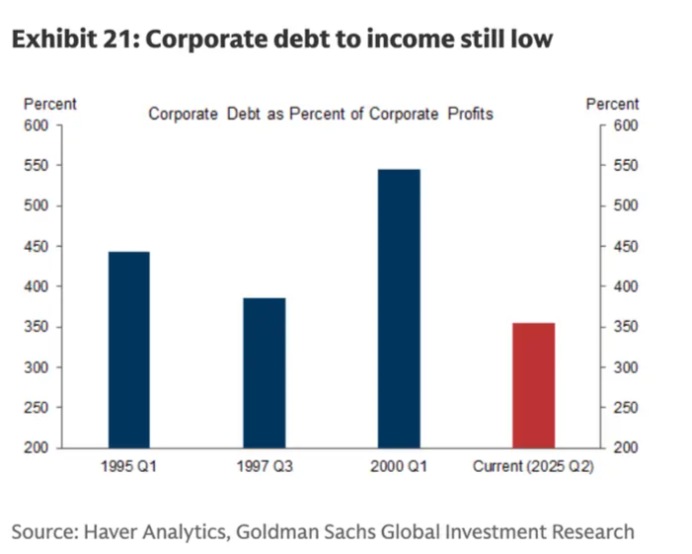

Einige große Tech-Unternehmen finanzieren ihre KI-Ausgaben teilweise durch Schulden. Zum Beispiel gab Meta Ende Oktober Anleihen im Wert von 30 Milliarden US-Dollar aus, um seine KI-Investitionspläne zu verstärken.

Goldman Sachs fügt jedoch hinzu, dass die meisten Unternehmen heute offenbar ihre Investitionsausgaben durch freien Cashflow finanzieren. Das Verhältnis von Unternehmensschulden zu Gewinnen liegt ebenfalls weit unter dem Niveau der Internetblase.

Im Vergleich zu 2000 sieht das Verhältnis von Unternehmensschulden zu Gewinnen heute sehr niedrig aus

4. Zinssenkungen der Federal Reserve

Ende der 1990er Jahre befand sich die Federal Reserve in einem Zinssenkungszyklus, was einer der Faktoren war, die den Aktienmarkt antrieben. Goldman Sachs schreibt: „Niedrigere Zinsen und Kapitalzuflüsse befeuerten die Aktienmärkte zusätzlich.“

Die Federal Reserve senkte auf ihrer Sitzung im Oktober die Zinsen um 25 Basispunkte. Laut dem FedWatch-Tool der CME Group erwarten Investoren, dass die Federal Reserve im Dezember die Zinsen erneut um 25 Basispunkte senken wird.

Andere Marktprofis, wie Ray Dalio, haben ebenfalls davor gewarnt, dass der Lockerungszyklus der Federal Reserve Marktblasen fördern könnte.

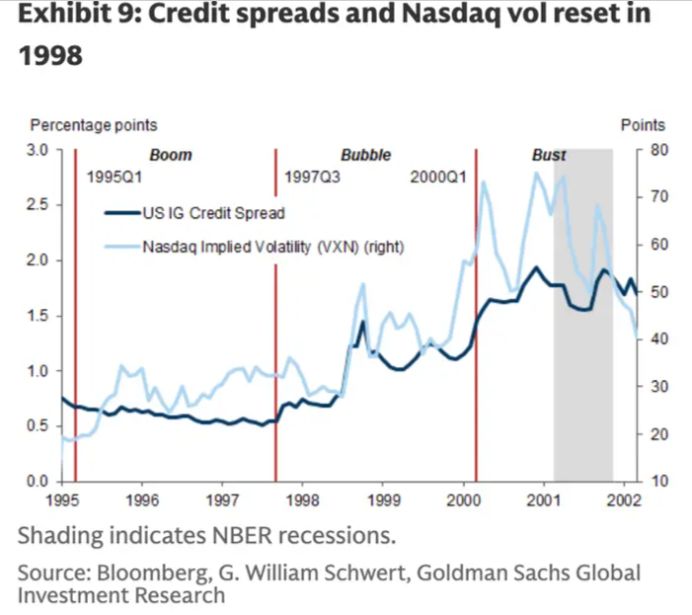

5. Ausweitung der Kreditspreads

Zu Beginn des 21. Jahrhunderts weiteten sich die Kreditspreads aus

Die Bank weist darauf hin, dass vor dem Platzen der Internetblase die Kreditspreads zunahmen.

Kreditspreads – also die Differenz zwischen der Rendite von Anleihen oder Kreditinstrumenten und den Benchmark-Zinsen wie US-Staatsanleihen – weiten sich aus, wenn Investoren ein höheres Risiko wahrnehmen und eine höhere Entschädigung verlangen.

Die Kreditspreads liegen weiterhin auf historisch niedrigem Niveau, haben sich aber in den letzten Wochen ausgeweitet. Der Options-Adjusted Spread des ICE BofA US High Yield Index stieg in der vergangenen Woche auf etwa 3,15 %, ein Anstieg um 39 Basispunkte gegenüber dem Tiefstand von 2,76 % Ende Oktober.

Wilson und Chang erklären, dass diese Warnsignale in den 1990er Jahren mindestens zwei Jahre vor dem eigentlichen Platzen der Internetblase auftraten, und fügen hinzu, dass sie glauben, dass KI-Trades weiterhin Aufwärtspotenzial haben.