Weicht das DeFi-Rückkaufprogramm vom ursprünglichen dezentralen Ansatz ab?

Verfasser: Oluwapelumi Adejumo

Übersetzung: Saoirse, Foresight News

Originaltitel: Im DeFi-Rückkauf-Boom: Uniswap und Lido inmitten von „Zentralisierungs“-Kontroversen

Am 10. November, als die Verantwortlichen von Uniswap den „UNIfication“-Vorschlag einreichten, las sich dieses Dokument eher wie eine Unternehmensumstrukturierung als ein Protokoll-Update.

Der Vorschlag plant, die zuvor nicht aktivierten Protokollgebühren zu aktivieren, die Mittel durch eine neue On-Chain-Treasury-Engine zu leiten und die erzielten Einnahmen zum Kauf und zur Vernichtung von UNI-Token zu verwenden. Dieses Modell ähnelt stark den Aktienrückkaufprogrammen im traditionellen Finanzwesen.

Einen Tag später führte auch Lido einen ähnlichen Mechanismus ein. Die dezentrale autonome Organisation (DAO) schlug ein automatisches Rückkauf-System vor: Wenn der Ethereum-Preis 3.000 US-Dollar übersteigt und der jährliche Umsatz 40 Millionen US-Dollar übersteigt, sollen überschüssige Staking-Erträge für den Rückkauf des Governance-Tokens LDO verwendet werden.

Dieser Mechanismus nutzt bewusst eine „antizyklische“ Strategie – in Bullenmärkten wird er aggressiver, während er sich bei angespannten Marktbedingungen zurückhaltender verhält.

Diese Maßnahmen markieren gemeinsam einen bedeutenden Wandel im DeFi-Sektor.

In den vergangenen Jahren wurde der DeFi-Sektor von „Meme-Token“ und anreizgetriebenen Liquiditätsaktivitäten dominiert; heute positionieren sich führende DeFi-Protokolle neu und konzentrieren sich auf die grundlegenden Marktfaktoren „Einnahmen, Gebührenabschöpfung, Kapitaleffizienz“.

Doch dieser Wandel zwingt die Branche auch dazu, sich einer Reihe heikler Fragen zu stellen: Wem gehört die Kontrolle, wie wird Nachhaltigkeit gewährleistet und weicht die „Dezentralisierung“ allmählich einer unternehmerischen Logik?

Die neue Finanzlogik von DeFi

Im Großteil des Jahres 2024 beruhte das Wachstum von DeFi hauptsächlich auf kulturellem Hype, Anreizprogrammen und Liquidity Mining. Die jüngsten Maßnahmen wie „Reaktivierung von Gebühren“ und „Einführung von Rückkaufrahmen“ zeigen jedoch, dass die Branche versucht, den Token-Wert direkter mit der Geschäftsleistung zu verknüpfen.

Am Beispiel von Uniswap: Die Maßnahme, „bis zu 100 Millionen UNI-Token zu vernichten“, definiert UNI von einem reinen „Governance-Asset“ zu einem Asset um, das eher einem „wirtschaftlichen Anspruch auf das Protokoll“ ähnelt – auch wenn es nicht den rechtlichen Schutz oder das Recht auf Cashflow-Zuteilung wie Aktien bietet.

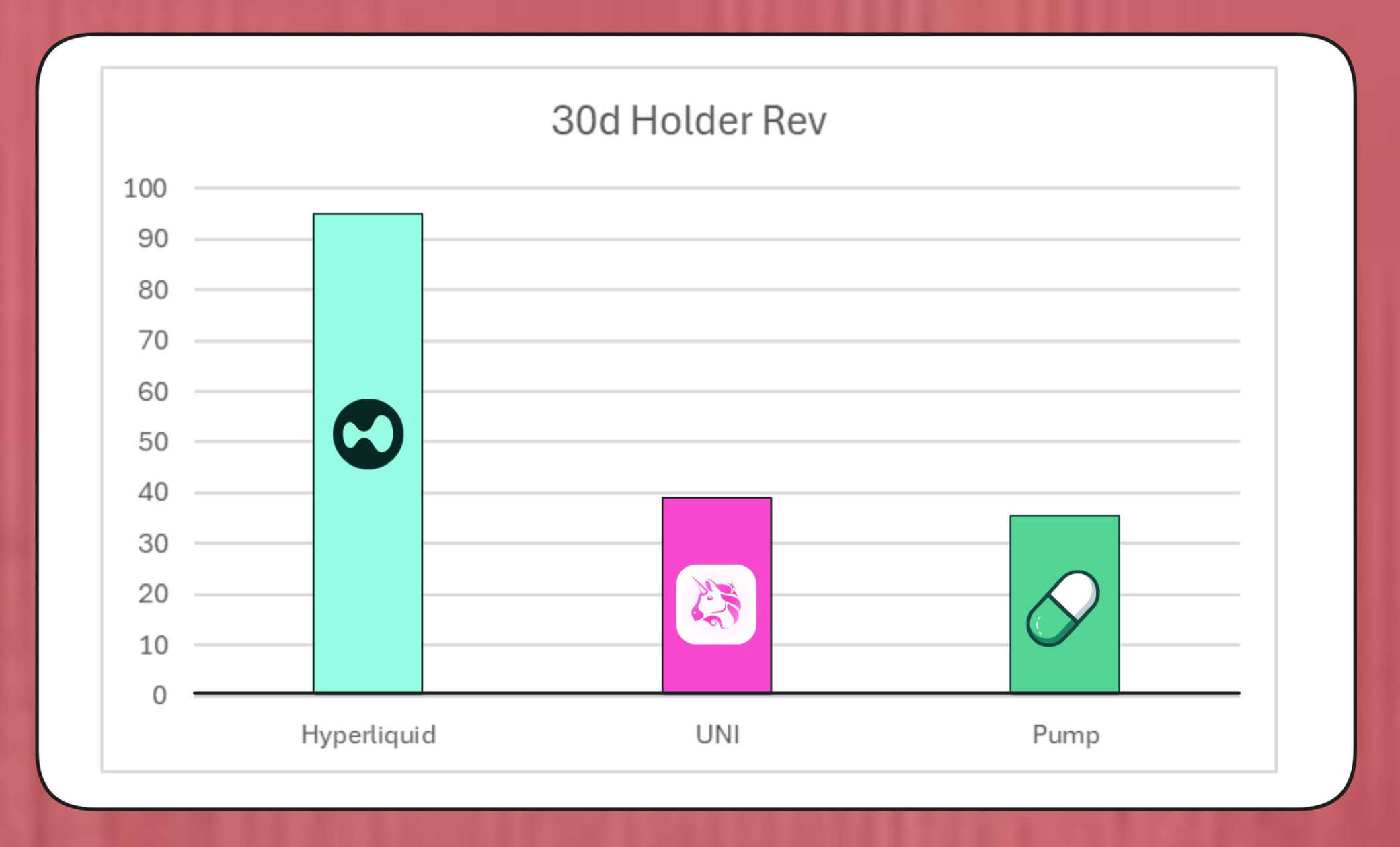

Das Ausmaß solcher Rückkaufprogramme ist nicht zu unterschätzen. Laut BREAD, Forscher bei MegaETH Labs, könnte Uniswap bei den aktuellen Gebührenniveaus eine Rückkaufkapazität von etwa 38 Millionen US-Dollar pro Monat generieren.

Dieser Betrag übersteigt die Rückkaufrate von Pump.fun, liegt aber unter dem monatlichen Rückkaufvolumen von Hyperliquid von etwa 95 Millionen US-Dollar.

Vergleich der Token-Rückkäufe von Hyperliquid, Uniswap und Pump.fun (Quelle: Bread)

Lidos Simulationsmechanismus zeigt, dass jährlich etwa 10 Millionen US-Dollar für Rückkäufe zur Verfügung stehen; die zurückgekauften LDO-Token werden mit wstETH gepaart und in Liquiditätspools eingebracht, um die Markttiefe zu erhöhen.

Auch andere Protokolle treiben ähnliche Maßnahmen voran: Jupiter verwendet 50 % der Betriebseinnahmen für den Rückkauf von JUP-Token; dYdX weist ein Viertel der Netzwerkgebühren Rückkäufen und Validatoren-Anreizen zu; Aave arbeitet ebenfalls an einem konkreten Plan, um jährlich bis zu 50 Millionen US-Dollar aus der Treasury für Rückkäufe einzusetzen.

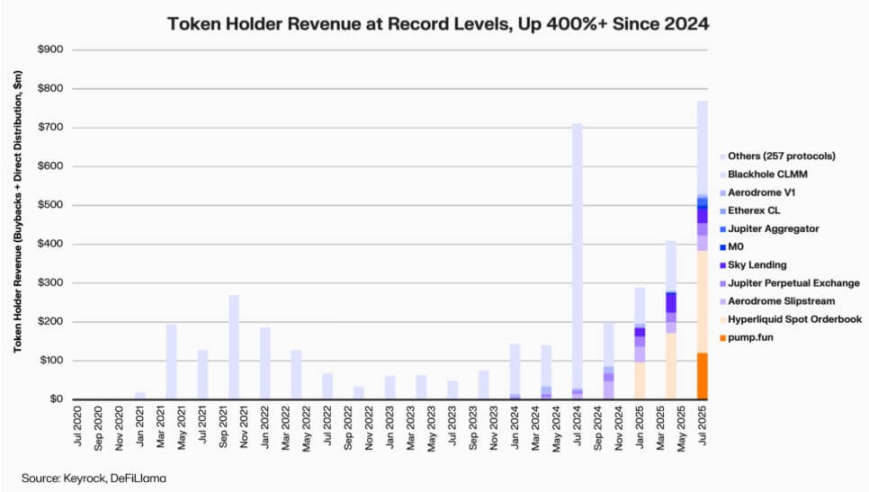

Laut Daten von Keyrock sind die an einkommensgebundene Token-Inhaber ausgeschütteten Dividenden seit 2024 um mehr als das Fünffache gestiegen. Allein im Juli 2025 könnten die Ausgaben oder Zuteilungen für Rückkäufe und Anreize der Protokolle etwa 800 Millionen US-Dollar erreichen.

Einnahmen der DeFi-Protokollinhaber (Quelle: Keyrock)

Damit fließen heute etwa 64 % der Einnahmen führender Protokolle an die Token-Inhaber zurück – ein deutlicher Kontrast zum früheren Zyklus, in dem „Reinvestition Vorrang vor Ausschüttung“ hatte.

Hinter diesem Trend steht ein neuer Konsens in der Branche: „Knappheit“ und „regelmäßige Einnahmen“ werden zum Kern der DeFi-Wert-Erzählung.

Die Institutionalisierung der Token-Ökonomie

Die Rückkaufswelle spiegelt die zunehmende Verschmelzung von DeFi und institutionellem Finanzwesen wider.

DeFi-Protokolle beginnen, traditionelle Finanzkennzahlen wie „Kurs-Gewinn-Verhältnis“, „Ertragsgrenzwerte“ und „Nettoverteilungsrate“ zu übernehmen, um Investoren Wert zu vermitteln – und diese Investoren betrachten DeFi-Projekte zunehmend wie Wachstumsunternehmen.

Diese Annäherung bietet Fondsmanagern eine gemeinsame Analysesprache, bringt aber auch neue Herausforderungen mit sich: Das ursprüngliche Design von DeFi sah keine institutionellen Anforderungen wie „Disziplin“ oder „Informationspflicht“ vor, doch nun muss die Branche diese Erwartungen erfüllen.

Bemerkenswert ist, dass Keyrocks Analyse bereits gezeigt hat, dass viele Rückkaufprogramme stark auf bestehende Treasury-Reserven angewiesen sind und nicht auf nachhaltige, regelmäßige Cashflows.

Dieses Modell kann den Token-Preis kurzfristig stützen, aber die langfristige Nachhaltigkeit ist fraglich – insbesondere in einem Marktumfeld, in dem „Gebühreneinnahmen zyklisch sind und oft mit steigenden Token-Preisen korrelieren“.

Darüber hinaus meint Blockworks-Analyst Marc Ajoon, dass „selbstbestimmte Rückkäufe“ in der Regel nur begrenzte Auswirkungen auf den Markt haben und bei fallenden Token-Preisen das Protokoll mit nicht realisierten Verlusten konfrontieren können.

Vor diesem Hintergrund plädiert Ajoon für die Einführung eines „datengetriebenen, automatisch anpassbaren Systems“: Mittel werden bei niedriger Bewertung zugewiesen, bei schwachen Wachstumskennzahlen wird auf Reinvestition umgestellt, um sicherzustellen, dass Rückkäufe die tatsächliche operative Leistung widerspiegeln und nicht spekulativen Druck.

Er erklärt:

„In der aktuellen Form sind Rückkäufe kein Allheilmittel… Aufgrund der Existenz der ‚Rückkauf-Erzählung‘ stellt die Branche sie blind über andere Wege, die möglicherweise höhere Renditen bringen.“

Jeff Dorman, Chief Investment Officer bei Arca, hat eine umfassendere Sichtweise.

Er meint, dass Unternehmensrückkäufe die Anzahl der umlaufenden Aktien reduzieren, Token jedoch in speziellen Netzwerken existieren – ihr Angebot kann nicht durch traditionelle Restrukturierungen oder Übernahmen ausgeglichen werden.

Daher kann das Verbrennen von Token das Protokoll in Richtung eines „vollständig verteilten Systems“ vorantreiben; das Halten von Token kann jedoch Flexibilität für die Zukunft bewahren – falls Nachfrage oder Wachstumsstrategien dies erfordern, kann jederzeit neu ausgegeben werden. Diese Dualität macht Kapitalallokationsentscheidungen im DeFi einflussreicher als im Aktienmarkt.

Neue Risiken tauchen auf

Die finanzielle Logik von Rückkäufen ist zwar einfach und direkt, ihre Auswirkungen auf die Governance sind jedoch komplex und weitreichend.

Am Beispiel von Uniswap: Der „UNIfication“-Vorschlag plant, die operative Kontrolle von der Community Foundation auf die private Einheit Uniswap Labs zu übertragen. Diese Tendenz zur Zentralisierung hat Analysten bereits alarmiert, die befürchten, dass damit die hierarchischen Strukturen, die durch dezentrale Governance eigentlich vermieden werden sollten, wiederholt werden könnten.

Dazu merkt DeFi-Forscher Ignas an:

„Die ursprüngliche Vision der Krypto-‚Dezentralisierung‘ steht vor großen Herausforderungen.“

Ignas betont, dass sich diese „Zentralisierungstendenz“ in den vergangenen Jahren schrittweise gezeigt hat – das typischste Beispiel: DeFi-Protokolle verlassen sich bei Sicherheitsproblemen häufig auf „Notabschaltungen“ oder „beschleunigte Entscheidungen durch das Kernteam“.

Seiner Ansicht nach liegt das Kernproblem darin, dass selbst wenn „Machtkonzentration“ wirtschaftlich sinnvoll ist, sie Transparenz und Nutzerbeteiligung beeinträchtigt.

Befürworter entgegnen jedoch, dass diese Machtkonzentration eher eine „funktionale Notwendigkeit“ als eine „ideologische Entscheidung“ sei.

Eddy Lazzarin, Chief Technology Officer von a16z, beschreibt das „UNIfication“-Modell von Uniswap als „Closed-Loop-Modell“ – in diesem Modell fließen die Einnahmen aus der dezentralen Infrastruktur direkt an die Token-Inhaber.

Er fügt hinzu, dass die DAO weiterhin das Recht behalten wird, „für zukünftige Entwicklungen neue Token auszugeben“, um so ein Gleichgewicht zwischen Flexibilität und finanzieller Disziplin zu schaffen.

Die Spannung zwischen „verteilter Governance“ und „Entscheidungen auf Ausführungsebene“ ist kein neues Problem, doch ihre finanziellen Auswirkungen sind heute deutlich größer.

Derzeit verwalten führende Protokolle Treasury-Bestände in Höhe von mehreren hundert Millionen US-Dollar, und ihre strategischen Entscheidungen können das gesamte Liquiditätsökosystem beeinflussen. Daher verlagert sich mit der zunehmenden Reife der DeFi-Ökonomie der Fokus der Governance-Diskussion von der „Dezentralisierungs-Ideologie“ hin zu den „tatsächlichen Auswirkungen auf die Bilanz“.

Der Reifegrad-Test für DeFi

Die Rückkaufswelle bei Token zeigt, dass Decentralized Finance sich von der „freien Experimentierphase“ zu einer „strukturierten, kennzahlengetriebenen Branche“ entwickelt. Die einst definierende „freie Erkundung“ wird allmählich durch „Transparenz der Cashflows“, „Leistungsnachweis“ und „Ausrichtung der Investoreninteressen“ ersetzt.

Doch Reife bringt auch neue Risiken mit sich:

-

Die Governance könnte in Richtung „zentraler Kontrolle“ abdriften;

-

Regulierungsbehörden könnten Rückkäufe als „tatsächliche Dividenden“ betrachten und Compliance-Kontroversen auslösen;

-

Teams könnten ihren Fokus von „technologischer Innovation“ auf „Finanzengineering“ verlagern und die Entwicklung des Kerngeschäfts vernachlässigen.

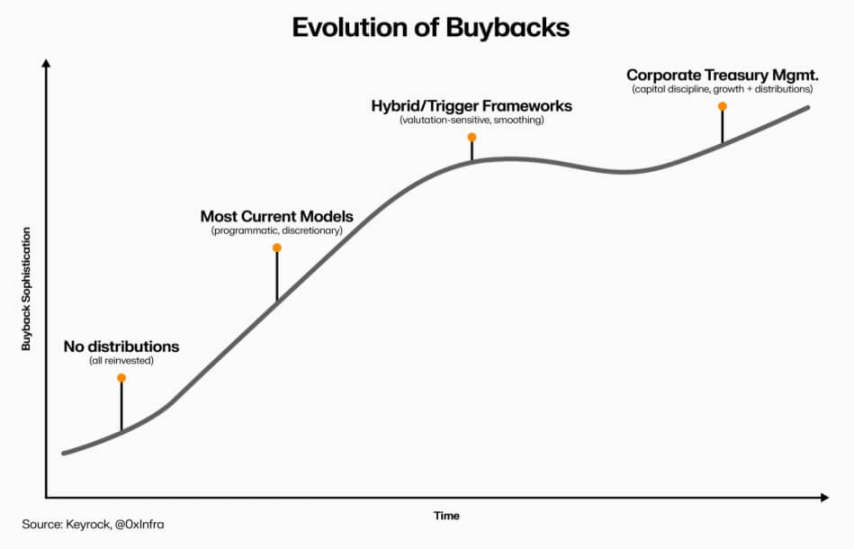

Die Nachhaltigkeit dieses Wandels hängt von den Entscheidungen auf Ausführungsebene ab:

-

„Programmgesteuerte Rückkaufmodelle“ können durch On-Chain-Automatisierung Transparenz schaffen und den dezentralen Charakter bewahren;

-

„Selbstbestimmte Rückkaufrahmen“ sind zwar schneller umsetzbar, könnten jedoch Glaubwürdigkeit und rechtliche Klarheit schwächen;

-

„Hybridsysteme“ (Verknüpfung von Rückkäufen mit messbaren, überprüfbaren Netzwerkmetriken) könnten ein Kompromiss sein, doch es gibt bisher kaum Beispiele, die sich im realen Markt als „resilient“ erwiesen haben.

Die Entwicklung der DeFi-Token-Rückkäufe (Quelle: Keyrock)

Doch eines ist klar: Die Interaktion zwischen DeFi und traditionellem Finanzwesen geht über „bloße Nachahmung“ hinaus. Heute integriert der Sektor, während er seine „Open-Source-Basis“ beibehält, zunehmend unternehmerische Managementprinzipien wie „Treasury-Management“, „Kapitalallokation“ und „Bilanzvorsicht“.

Token-Rückkäufe sind der Inbegriff dieser Verschmelzung – sie verbinden Marktverhalten mit wirtschaftlicher Logik und treiben DeFi-Protokolle dazu, sich in „selbstfinanzierte, einkommensorientierte Organisationen“ zu verwandeln: verantwortlich gegenüber der Community, gemessen an der „Umsetzung“ und nicht an der „Ideologie“.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Hedera arbeitet mit der Nairobi Securities Exchange zusammen, um Afrikas erstes Blockchain Innovation Lab zu starten

Ethereum Fusaka-Upgrade für das vierte Quartal 2025 geplant – Schnellere, sicherere und skalierbarere Netzwerk-Zukunft

Kann Bitcoin nicht mehr steigen? 2,8 Milliarden Dollar wurden bereits abgezogen, institutionelle Großkäufer ziehen sich „still und leise“ zurück.

Nach dem schweren Einbruch im Oktober gestaltet sich die Erholung von Bitcoin schwierig, wobei das größte Problem diesmal darin besteht, dass institutionelle Großanleger nicht mehr mitspielen.