Der Aktienkurs ist um über 80 % gefallen – wie lange kann der letzte Käufer von Ethereum, BitMine, noch durchhalten?

Die drei großen Käufer ziehen sich zurück, BitMine übernimmt allein den Verkaufsdruck von ETH. Angesichts eines Buchverlusts von 3 Milliarden ist dies ein ultimates Glücksspiel zwischen „am Tiefpunkt kaufen“ und „den letzten halten“.

Originaltitel: „Nachdem der Aktienkurs um 80 % gefallen ist: Gibt es bei BitMine eine Fehlbewertung?“

Originalautor: Zhou, ChainCatcher

Der Kryptomarkt bleibt weiterhin schwach. Seit November ist der Preis von Ethereum vom Höchststand um fast 40 % gefallen, die ETF-Abflüsse halten an. In dieser systemischen Abwärtsbewegung rückt BitMine, das größte Ethereum-Treasury-Unternehmen, in den Fokus: Der Founders Fund von Peter Thiel hat die Hälfte seiner BMNR-Anteile reduziert, während Cathie Woods ARK Invest und JPMorgan jedoch gegen den Trend aufgestockt haben.

Die gegensätzlichen Haltungen der Kapitalgeber stellen BitMines „5%-Alchemie“ auf den Prüfstand: 3,56 Millionen ETH, 3 Milliarden Buchverlust, mNAV auf 0,8 gefallen – als eine der letzten Bastionen der Ethereum-Kaufseite: Wie lange kann BitMine noch kaufen? Gibt es eine Fehlbewertung? Wer übernimmt nach dem DAT-Flywheel-Stillstand die ETH?

I. BitMine 5%-Alchemie – Wie lange reicht das Kapital?

BitMine ist nach MicroStrategy das zweitgrößte Krypto-Treasury-Unternehmen und plante, in Zukunft Token im Wert von 5 % des gesamten Ethereum-Umlaufs zu kaufen. Am 17. November gab BitMine bekannt, dass seine Ethereum-Bestände 3,56 Millionen Stück erreicht haben, was fast 3 % des Umlaufangebots entspricht – das langfristige Ziel von 6 Millionen ist damit zur Hälfte erreicht. Darüber hinaus hält das Unternehmen derzeit insgesamt etwa 11,8 Milliarden US-Dollar an Krypto-Assets und Bargeld, darunter 192 Bitcoin, 607 Millionen US-Dollar unbesichertes Bargeld und 13,7 Millionen Aktien von Eightco Holdings.

Seit dem Start des groß angelegten Akkumulationsplans im Juli stand BitMine im Mittelpunkt des Marktes. In dieser Zeit stieg der Aktienkurs des Unternehmens im Gleichschritt mit dem Ethereum-Preis, und die Geschichte vom „Token-getriebenen Börsenwert“ wurde von Investoren als neues Beispiel im Kryptobereich angesehen.

Mit der Abkühlung des Marktes und der Verknappung der Liquidität kehrte sich jedoch die Stimmung um. Der Preisverfall von Ethereum ließ BitMines aggressiven Kaufkurs riskanter erscheinen. Bei einem durchschnittlichen Kaufpreis von 4.009 US-Dollar beläuft sich BitMines Buchverlust inzwischen auf fast 3 Milliarden US-Dollar. Obwohl Vorstandschef Tom Lee mehrfach öffentlich bullisch für Ethereum ist und ankündigte, weiterhin bei niedrigen Kursen aufzustocken, richtet sich das Interesse der Investoren inzwischen von „Wie viel kann noch gekauft werden?“ auf „Wie lange reicht das Kapital noch?“

Derzeit verfügt BitMine über Barreserven von etwa 607 Millionen US-Dollar, die Mittel stammen hauptsächlich aus zwei Quellen.

Erstens aus Krypto-Asset-Erträgen. BitMine generiert kurzfristige Cashflows durch Immersionskühlung beim Bitcoin-Mining und Beratungsdienste und setzt auf Ethereum-Staking für langfristige Erträge. Das Unternehmen gibt an, dass die gehaltenen ETH durch Staking etwa 400 Millionen US-Dollar Nettogewinn einbringen werden.

Zweitens durch Sekundärmarkt-Finanzierung. Das Unternehmen hat ein ATM-Aktienverkaufsprogramm gestartet, das es ermöglicht, jederzeit neue Aktien ohne vorher festgelegten Preis oder Umfang zu verkaufen, um Bargeld zu erhalten. Bislang hat das Unternehmen Aktien im Wert von mehreren hundert Millionen US-Dollar ausgegeben und dabei institutionelle Investoren wie ARK, JPMorgan und Fidelity angezogen. Tom Lee erklärte: Wenn Institutionen große Mengen BMNR kaufen, werden diese Mittel zum Kauf von ETH verwendet.

Durch die Kombination von ETH-Akkumulation und Ertragsgenerierung versucht BitMine, die Logik der Unternehmenskapitalallokation neu zu definieren. Doch die sich verändernden Marktbedingungen schwächen die Stabilität dieses Modells.

Beim Aktienkurs steht BitMine (BMNR) unter Druck: Seit dem Hoch im Juli ist der Kurs um etwa 80 % gefallen, die aktuelle Marktkapitalisierung liegt bei etwa 9,2 Milliarden US-Dollar und damit unter dem Wert der ETH-Bestände von 10,6 Milliarden US-Dollar (bei 3.000 US-Dollar pro ETH), das mNAV ist auf 0,86 gefallen. Dieser Abschlag spiegelt die Sorgen des Marktes über Buchverluste und die Nachhaltigkeit der Mittel wider.

II. Die letzte Stütze für den ETH-Preis: Drei sichtbare Kaufkräfte divergieren, Staking ebbt ab

Auf Makroebene sendet die Fed weiterhin hawkishe Signale, die Wahrscheinlichkeit einer Zinssenkung im Dezember sinkt, der Kryptomarkt bleibt insgesamt schwach, die Risikobereitschaft nimmt deutlich ab.

Derzeit fällt ETH auf 3.000 US-Dollar, ein Rückgang von über 30 % gegenüber dem Hoch von 4.900 US-Dollar im August. Diese Korrektur lenkt den Fokus zurück auf eine zentrale Frage: Wenn der Preis zuvor von Treasury-Unternehmen und institutionellen Käufen gestützt wurde – wer übernimmt nach dem Rückzug der Käufer?

Unter den sichtbaren Marktkräften divergieren die drei Hauptkaufseiten – ETF, Treasury-Unternehmen und On-Chain-Kapital – zunehmend.

Erstens verlangsamt sich der Zufluss in Ethereum-bezogene ETFs deutlich. Derzeit halten ETFs rund 6,3586 Millionen ETH, was 5,25 % des Gesamtangebots entspricht. Laut SoSoValue-Daten lag das gesamte Nettovermögen der Ethereum-Spot-ETFs Mitte November bei etwa 18,76 Milliarden US-Dollar, der Nettoabfluss in diesem Monat übersteigt bereits deutlich die Zuflüsse, mit Tagesabflüssen von bis zu 180 Millionen US-Dollar. Im Vergleich zur Phase der stetigen Zuflüsse von Juli bis August ist die Kapitalflusskurve von einem Aufwärtstrend in einen Abwärtstrend übergegangen.

Dieser Rückgang schwächt nicht nur potenzielle Großkäufer, sondern zeigt auch, dass das Marktvertrauen sich noch nicht vollständig vom Crash erholt hat. ETF-Investoren stehen meist für mittel- bis langfristige Allokation; ihr Rückzug bedeutet, dass die zusätzliche Nachfrage aus traditionellen Finanzkanälen nach Ethereum nachlässt. Wenn ETFs keinen Auftrieb mehr geben, können sie kurzfristig sogar die Volatilität verstärken.

Zweitens treten auch digitale Asset-Treasury-Unternehmen (DAT) in eine Phase der Divergenz ein. Derzeit halten Treasury-Unternehmen insgesamt 6,2393 Millionen ETH als strategische Reserven, was 5,15 % des Angebots entspricht. Die Aufstockung hat sich in den letzten Monaten deutlich verlangsamt, BitMine ist fast der einzige Großkäufer. In der vergangenen Woche hat BitMine erneut 67.021 ETH gekauft und setzt die Strategie des „Buy the Dip“ fort; SharpLink hat nach dem Kauf von 19.300 ETH am 18. Oktober keine weiteren Käufe getätigt, der durchschnittliche Kaufpreis liegt bei etwa 3.609 US-Dollar, aktuell ist auch hier ein Buchverlust zu verzeichnen.

Im Gegensatz dazu sind einige kleine und mittlere Treasury-Unternehmen gezwungen, sich zurückzuziehen: ETHZilla verkaufte Ende Oktober etwa 40.000 ETH, um Aktien zurückzukaufen und so den Abschlag zu verringern und den Aktienkurs zu stabilisieren.

Diese Divergenz zeigt, dass die Treasury-Branche von allgemeiner Expansion in eine strukturelle Anpassung übergeht. Die führenden Unternehmen können dank Kapital und Vertrauen weiter kaufen, während kleine und mittlere Unternehmen unter Liquiditätsengpässen und Schuldendruck leiden. Der Staffelstab des Marktes wechselt von breiten Zuflüssen zu wenigen „einsamen Käufern“ mit Kapitalvorteil.

Auf On-Chain-Ebene dominieren kurzfristig weiterhin Wale und Hochfrequenzadressen, sie bieten jedoch keine Preisstütze. Der bekannte ETH-Bulle „Machi Big Brother“ wurde kürzlich mehrfach liquidiert, was das Handelsvertrauen beeinträchtigte. Laut Coinglass-Daten hat sich das gesamte ETH-Kontraktvolumen seit dem Hoch im August fast halbiert, gehebeltes Kapital zieht sich schnell zurück – Liquidität und Spekulationsbereitschaft kühlen gleichzeitig ab.

Außerdem wurden kürzlich seit über 10 Jahren ruhende Ethereum-ICO-Wallets aktiviert und begannen mit Abhebungen. Glassnode berichtet, dass Langzeitinhaber (Adressen mit Haltedauer über 155 Tage) derzeit täglich etwa 45.000 ETH verkaufen, was rund 140 Millionen US-Dollar entspricht. Das ist das höchste Verkaufsniveau seit 2021 und zeigt, dass die bullischen Kräfte derzeit schwächer werden.

Arthur Hayes, Mitbegründer von BitMEX, schrieb kürzlich, dass trotz der seit dem 9. April schrumpfenden Dollar-Liquidität die ETF-Zuflüsse und DAT-Käufe Bitcoin steigen ließen, dieser Zustand aber nun vorbei sei. Die Basis ist nicht mehr attraktiv genug, um institutionelle Investoren zu weiteren ETF-Käufen zu bewegen, und die meisten DAT werden mit Abschlag zum mNAV gehandelt, Investoren meiden diese Derivate nun ebenfalls.

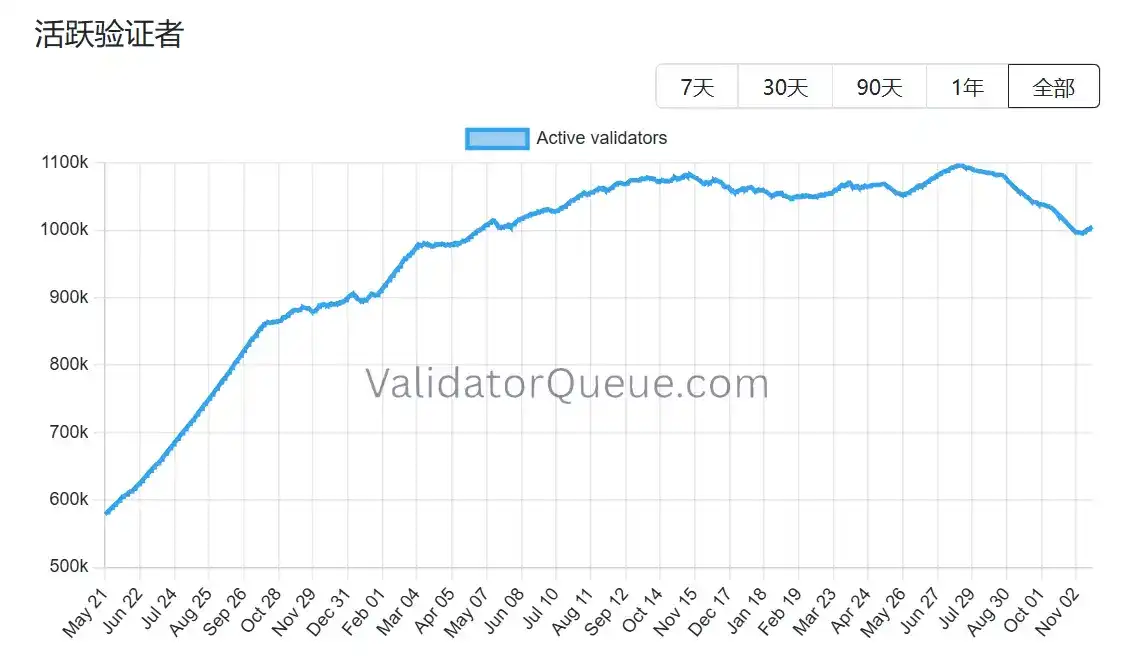

Bei Ethereum ist es ähnlich, zumal das Staking-Ökosystem ebenfalls Anzeichen einer Abkühlung zeigt. Beaconchain-Daten zeigen, dass die Zahl der täglich aktiven Validatoren seit Juli um etwa 10 % gesunken ist und damit auf den niedrigsten Stand seit April 2024 gefallen ist. Dies ist der größte Rückgang seit der Umstellung des Netzwerks vom Proof-of-Work- auf den Proof-of-Stake-Konsensmechanismus im September 2022.

Die Gründe für den Rückgang sind hauptsächlich zwei:

Die Gründe für den Rückgang sind hauptsächlich zwei:

Erstens hat die ETH-Rallye in diesem Jahr zu einem Rekordhoch bei den Validator-Ausstiegen geführt, da Staking-Betreiber ihre Staking-Positionen auflösen, um Gewinne zu realisieren.

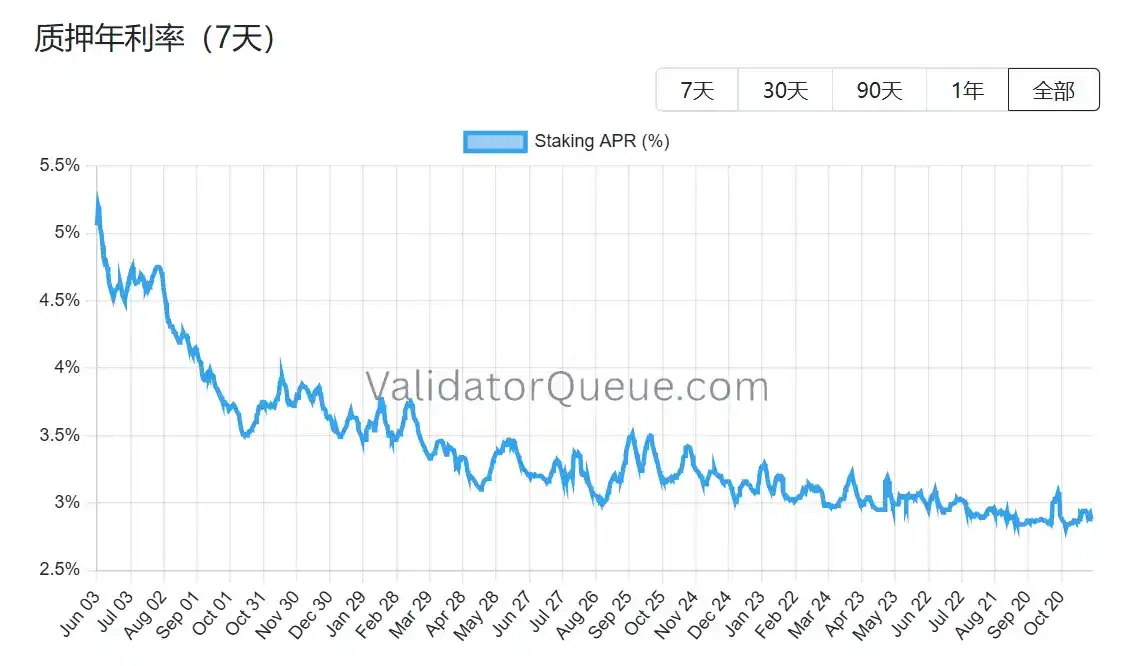

Zweitens machen sinkende Staking-Renditen und steigende Kreditkosten gehebeltes Staking unrentabel. Die aktuelle annualisierte Staking-Rendite von Ethereum liegt bei etwa 2,9 % APR, deutlich unter dem Allzeithoch von 8,6 % im Mai 2023.

Angesichts des gleichzeitigen Drucks auf die drei wichtigsten Kaufkanäle und der Abkühlung des Staking-Ökosystems steht die nächste Preisstütze von Ethereum vor einer strukturellen Bewährungsprobe. BitMine kauft zwar weiterhin, kämpft aber fast allein – wenn selbst diese letzte Stütze nicht mehr kaufen kann, verliert der Markt nicht nur eine Aktie oder einen Kapitalstrom, sondern womöglich das Fundament des gesamten Ethereum-Narrativs.

III. Gibt es bei BitMine eine Fehlbewertung?

Nach der Analyse von Kapitalfluss und Kaufkraft stellt sich eine grundlegendere Frage: Ist die BitMine-Story wirklich vorbei? Die aktuelle Marktbewertung spiegelt offensichtlich nicht vollständig die strukturellen Unterschiede wider.

Im Vergleich zu MicroStrategy hat BitMine von Anfang an einen völlig anderen Ansatz gewählt. MicroStrategy ist stark auf Wandelanleihen und Vorzugsaktien zur Kapitalaufnahme am Sekundärmarkt angewiesen, zahlt jährlich Zinsen in Höhe von mehreren hundert Millionen US-Dollar und ist auf einen einseitigen Bitcoin-Anstieg angewiesen. BitMine hat zwar durch die Ausgabe neuer Aktien die Anteile verwässert, hat aber kaum verzinste Verbindlichkeiten. Gleichzeitig bringen die gehaltenen ETH jährlich etwa 400–500 Millionen US-Dollar an Staking-Erträgen, dieser Cashflow ist relativ stabil und viel weniger abhängig von Preisschwankungen als die Schuldenkosten von MicroStrategy.

Wichtiger noch: Diese Erträge sind nicht das Ende. Als einer der größten institutionellen ETH-Inhaber weltweit kann BitMine gestakete ETH für Restaking (zusätzliche 1–2 % Rendite), den Betrieb von Node-Infrastruktur, die Festschreibung von Erträgen durch Yield Tokenization (z. B. etwa 3,5 % sichere Rendite) oder sogar die Emission institutioneller ETH-Strukturprodukte nutzen – all das ist mit MicroStrategys BTC-Beständen nicht möglich.

Derzeit wird BitMine (BMNR) an der US-Börse mit einem Abschlag von etwa 13 % gegenüber dem Wert seiner ETH-Bestände gehandelt. Im gesamten DAT-Sektor ist dieser Abschlag nicht der extremste, aber deutlich unter dem historischen Bewertungsdurchschnitt vergleichbarer Assets. Die Bärenmarktstimmung verstärkt die optische Wirkung der Buchverluste und verdeckt teilweise den Wert der Ertragspuffer und der Ökosystemoptionen.

Die jüngsten Aktivitäten von Institutionen scheinen diese Abweichung erkannt zu haben. Am 6. November stockte ARK Invest um 215.000 Aktien (8,06 Millionen US-Dollar) auf; JPMorgan hielt Ende des dritten Quartals 1,97 Millionen Aktien. Das ist kein blindes Bottom-Fishing, sondern basiert auf der Einschätzung eines langfristigen, kumulativen Wachstums des ETH-Ökosystems. Sobald sich der Ethereum-Preis stabilisiert oder moderat erholt, könnte die relative Stabilität der Erträge dazu führen, dass sich BitMines mNAV schneller erholt als bei rein gehebelten Treasury-Unternehmen.

Ob es tatsächlich eine Fehlbewertung gibt, liegt offen auf dem Tisch – die Frage ist nur, wann der Markt bereit ist, für Knappheit zu zahlen. Der aktuelle Abschlag ist sowohl Risiko als auch Ausgangspunkt für Meinungsverschiedenheiten. Wie Tom Lee sagte: Die Schmerzen sind kurzfristig und werden den ETH-Superzyklus nicht verändern. Und vermutlich auch nicht BitMines zentrale Rolle in diesem Zyklus.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

In 47 Tagen: Vom Gewinn von 44 Millionen US-Dollar zum Totalverlust – Das Schicksal von Machi Big Brother wird durch das „Gambler’s Ruin Theorem“ bestimmt.

Random Walk, Absorptionswand und negative Drift.

Bitwise und 21Shares bringen Spot XRP ETF auf den Markt: Kommt als Nächstes eine XRP-Preiserholung?

Der Bitwise XRP ETF hat eine Verwaltungsgebühr von 0,34 %, die für den ersten Monat auf die ersten 500 Millionen US-Dollar an Vermögenswerten erlassen wird. Der 21Shares XRP ETF wird unter dem Ticker TOXR an der Cboe BZX gelistet. Die beiden schließen sich sieben weiteren Fondsmanagern an, die bereits Spot-XRP-ETFs in den Vereinigten Staaten anbieten.

ArkStream Capital: Das Aufwärtspotenzial im Q3 ist vorbei, Q4 tritt in eine Neubewertungsphase ein

Im vierten Quartal wurde der Markt gleichzeitig von Unsicherheiten im makroökonomischen Umfeld und dem Ausbruch struktureller Risiken im Kryptomarkt getroffen. Das Markttempo kehrte sich abrupt um und die bisherigen optimistischen Erwartungen wurden zunichtegemacht.

Was braucht Bitcoin noch, um zu steigen?

Wird der Dezember ein Wendepunkt sein?