Warum der starke Rückgang noch schlimmer ausfiel als vom Markt erwartet

Die Unsicherheit und der Druck im System nehmen zu.

Originalautor: arndxt

Übersetzung: SpecialistXBT

In den letzten Monaten hat sich meine Haltung grundlegend geändert:

Von „extrem bearish, daher bullish“ (eine überfüllte pessimistische Stimmung, die oft eine Short Squeeze vorbereitet) hin zu „bearish und wirklich besorgt, dass das System in eine verletzlichere Phase eintritt“.

Dies wurde nicht durch ein einzelnes Ereignis ausgelöst, sondern basiert auf fünf sich gegenseitig verstärkenden dynamischen Faktoren:

1. Das Risiko politischer Fehlentscheidungen steigt. Die Federal Reserve verschärft die finanziellen Bedingungen angesichts der Unsicherheit der Wirtschaftsdaten und offensichtlicher Anzeichen einer Abschwächung der Wirtschaft.

2. Der Komplex aus Künstlicher Intelligenz und Mega-Aktien wandelt sich von cashreichen Unternehmen zu wachstumsorientierten, verschuldeten Unternehmen. Dadurch verlagert sich das Risiko von reiner Aktienvolatilität hin zu klassischen Problemen des Kreditzyklus.

3. Private Kredite und Kreditbewertungen beginnen auseinanderzulaufen. Unter der Oberfläche zeigen sich erste, aber besorgniserregende Anzeichen von Stress bei der modellbasierten Preisgestaltung.

4. Die K-förmige Wirtschaft verfestigt sich zu einem politischen Problem. Für immer mehr Menschen ist der Gesellschaftsvertrag nicht mehr glaubwürdig; diese Stimmung wird sich letztlich in der Politik niederschlagen.

5. Die Marktkonzentration ist zu einer systemischen und politischen Schwachstelle geworden. Wenn etwa 40% der Indexgewichtung tatsächlich auf wenige, geopolitisch und von Verschuldung abhängige Tech-Monopole konzentriert sind, sind sie nicht mehr nur Wachstumsgeschichten, sondern werden zu Fragen der nationalen Sicherheit und politischen Zielen.

Das Basisszenario bleibt möglicherweise, dass die Entscheidungsträger letztlich „das tun, was sie immer tun“: dem System erneut Liquidität zuführen und die Vermögenspreise in den nächsten politischen Zyklus stützen.

Doch der Weg zu diesem Ergebnis sieht holpriger, kreditgetriebener und politisch instabiler aus als das Standard-Drehbuch des „Buy the Dip“ vermuten lässt.

Makro-Positionierung

Während des Großteils dieses Zyklus war es rational, eine „bearishe, aber konstruktive“ Haltung einzunehmen:

Die Inflation war zwar hoch, aber verlangsamte sich.

Die Politik war im Großen und Ganzen weiterhin unterstützend.

Die Bewertungen von Risikoanlagen waren überhöht, aber Rücksetzer wurden in der Regel durch Liquiditätszufuhr aufgefangen.

Heute haben sich mehrere Faktoren geändert:

- Government Shutdown: Wir haben einen längeren Government Shutdown erlebt, der die Veröffentlichung und Qualität wichtiger Makrodaten beeinträchtigt hat.

- Statistische Unsicherheit: Hochrangige Beamte geben selbst zu, dass das föderale Statistiksystem beschädigt ist, was bedeutet, dass sie den statistischen Reihen, die Billionen von Dollar an Asset-Allokationen untermauern, nicht vertrauen.

- Hawkish-Turn in der Schwäche: Vor diesem Hintergrund hat sich die Federal Reserve sowohl bei den Zinserwartungen als auch bei der Bilanz hawkisher positioniert, obwohl die Frühindikatoren sich verschlechtern, und verschärft weiterhin die finanziellen Bedingungen.

Mit anderen Worten: Das System verstärkt Unsicherheit und Stress, anstatt sie zu beseitigen. Dies ist eine völlig andere Risikolage.

Politische Straffung im Nebel

Das Kernproblem ist nicht nur die Straffung der Politik, sondern auch, in welchen Bereichen und wie sie erfolgt:

- Daten-Nebel: Wichtige Datenveröffentlichungen (Inflation, Beschäftigung) wurden nach dem Shutdown verzögert, verzerrt oder infrage gestellt. Das „Armaturenbrett“ der Federal Reserve ist gerade in den entscheidenden Momenten nicht mehr zuverlässig.

- Zinserwartungen: Obwohl Frühindikatoren auf eine Deflation Anfang nächsten Jahres hindeuten, wurden die impliziten Wahrscheinlichkeiten für baldige Zinssenkungen durch hawkishe Kommentare der Fed zurückgenommen.

Selbst wenn der Leitzins unverändert bleibt, ist die Haltung der Bilanz gegenüber der quantitativen Straffung und die Tendenz, mehr langlaufende Vermögenswerte in den privaten Sektor zu verlagern, im Wesentlichen hawkish für die finanziellen Bedingungen.

Historisch gesehen lag der Fehler der Federal Reserve meist im Timing: zu spät gestrafft, zu spät gelockert.

Wir laufen Gefahr, dieses Muster zu wiederholen: Straffung bei nachlassendem Wachstum und unscharfen Daten, statt proaktiv zu lockern, um auf diese Situationen zu reagieren.

KI und Tech-Giganten werden zur „Leveraged Growth“-Story

Die zweite strukturelle Veränderung betrifft die Natur der Tech-Giganten und KI-Führer:

In den letzten zehn Jahren agierten die „Mag7“ praktisch wie Eigenkapitalanleihen: dominante Franchises, riesige Free Cashflows, umfangreiche Aktienrückkäufe, begrenzte Nettoverschuldung.

In den letzten 2-3 Jahren wurden diese Free Cashflows zunehmend in KI-Investitionen umgeleitet: Rechenzentren, Chips, Infrastruktur.

Wir treten nun in eine neue Phase ein, in der die zusätzlichen KI-Investitionen zunehmend durch Anleihen finanziert werden, nicht mehr nur aus intern generiertem Cash.

Das bedeutet:

Kreditspreads und CDS (Credit Default Swaps) beginnen sich zu bewegen. Mit zunehmender Verschuldung zur Finanzierung von KI-Infrastruktur weiten sich die Kreditspreads von Unternehmen wie Oracle aus.

Aktienvolatilität ist nicht mehr das einzige Risiko. Wir sehen jetzt, dass Sektoren, die einst als „unverwundbar“ galten, klassische Dynamiken des Kreditzyklus zeigen.

Die Marktstruktur verstärkt dies. Diese Namen machen einen übergroßen Anteil an den wichtigsten Indizes aus; ihr Wandel von „Cash Cows“ zu „Leveraged Growth“ verändert das gesamte Risikoprofil der Indizes.

Das bedeutet nicht automatisch, dass die KI-„Blase“ platzt. Wenn die Renditen real und nachhaltig sind, ist eine kreditfinanzierte Expansion sinnvoll.

Aber es bedeutet, dass der Spielraum für Fehler kleiner wird, insbesondere in einem Umfeld mit höheren Zinsen und strafferer Politik.

Anzeichen von Brüchen im Kredit- und Private-Equity-Markt

Unter der Oberfläche der öffentlichen Märkte zeigen sich bei privaten Krediten erste Stressanzeichen:

Ein und derselbe Kredit wird von verschiedenen Managern mit erheblichen Bewertungsunterschieden versehen (z.B. einer schätzt 70 Cent, ein anderer etwa 90 Cent).

Diese Divergenz ist ein typisches Frühwarnzeichen für breitere Debatten zwischen modellbasierter und marktbewerteter Preisfindung.

Dieses Muster ähnelt:

2007 – Anstieg fauler Kredite, Ausweitung der Spreads, während Aktienindizes relativ ruhig bleiben.

2008 – Märkte, die als Bargeldäquivalente galten (wie Auction Rate Securities), frieren plötzlich ein.

Hinzu kommt:

Die Reserven der Federal Reserve beginnen ihren Höhepunkt zu überschreiten und sinken.

Innerhalb der Federal Reserve wächst die Erkenntnis, dass möglicherweise eine erneute Bilanzausweitung erforderlich ist, um Probleme im Finanzsystem zu verhindern.

All dies garantiert keine Krise. Aber es passt zu einem System, in dem sich der Kredit schleichend verengt, während die Politik weiterhin als „datenabhängig“ und nicht als proaktiv definiert wird.

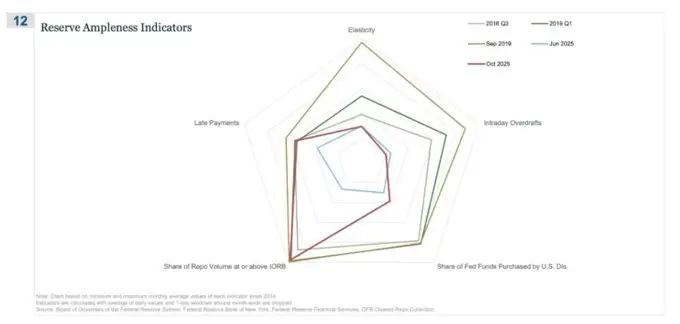

Der Repo-Markt ist der erste Ort, an dem sich die Geschichte von der „nicht mehr ausreichenden Liquidität“ zeigt

Auf diesem Radar-Chart ist der „Anteil der Repo-Transaktionen zu oder über dem IORB“ der klarste Indikator dafür, dass wir das System mit wirklich ausreichenden Reserven leise verlassen.

Im dritten Quartal 2018 und Anfang 2019 war dieser Indikator relativ kontrolliert: Ausreichende Reserven bedeuteten, dass die meisten besicherten Finanzierungsgeschäfte zu Zinssätzen deutlich unter dem IORB stattfanden.

Im September 2019, kurz vor der Repo-Krise, stieg diese Linie stark an, immer mehr Repo-Geschäfte wurden zum oder über dem IORB abgewickelt – ein typisches Symptom für Knappheit an Sicherheiten und Reserven.

Schauen wir nun auf Juni 2025 im Vergleich zu Oktober 2025:

Die hellblaue Linie (Juni) liegt noch sicher im Inneren, aber die rote Linie von Oktober 2025 dehnt sich nach außen aus und nähert sich der Form von 2019, was zeigt, dass immer mehr Repo-Transaktionen die Untergrenze der Politik erreichen.

Mit anderen Worten: Da die Reserven nicht mehr ausreichend sind, treiben Händler und Banken die Preise für Übernachtfinanzierungen nach oben.

Kombiniert man dies mit anderen Indikatoren (mehr Intraday-Überziehungen, höhere Nutzung des Diskontfensters und mehr verspätete Zahlungen), erhält man ein klares Signal.

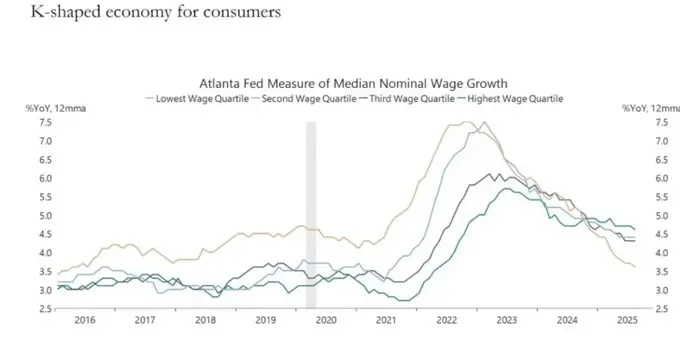

Die K-förmige Wirtschaft wird zur politischen Variablen

Was wir immer als „K-förmige“ wirtschaftliche Spaltung bezeichnet haben, ist meiner Ansicht nach jetzt zu einer politischen Variablen geworden:

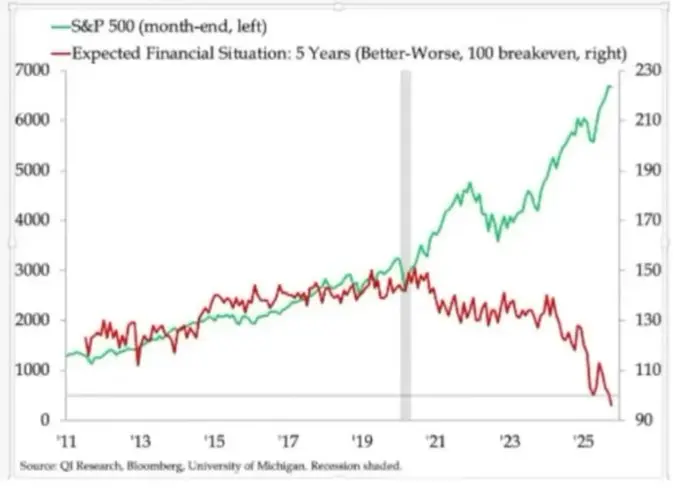

Die Haushaltseinkommenserwartungen polarisieren sich. Langfristige finanzielle Aussichten (z.B. 5-Jahres-Erwartungen) zeigen eine erstaunliche Kluft: Ein Teil erwartet Stabilität oder Verbesserung; ein anderer Teil erwartet eine drastische Verschlechterung.

Indikatoren für realen Stress blinken auf:

Die Ausfallraten bei Subprime-Kreditnehmern steigen.

Das Alter für den Erwerb von Wohneigentum verschiebt sich nach hinten, das Medianalter der Erstkäufer nähert sich dem Rentenalter.

Jugendarbeitslosigkeitsindikatoren steigen in mehreren Märkten an.

Für einen wachsenden Teil der Bevölkerung ist das System nicht nur „ungleich“; es ist gescheitert:

Sie besitzen keine Vermögenswerte, das Lohnwachstum ist begrenzt und es gibt kaum realistische Möglichkeiten, an der Vermögensinflation teilzuhaben.

Der anerkannte Gesellschaftsvertrag – „hart arbeiten, aufsteigen, Wohlstand und Sicherheit aufbauen“ – zerbricht.

In diesem Umfeld ändert sich das politische Verhalten:

Wähler wählen nicht mehr den „besten Verwalter“ des aktuellen Systems.

Sie sind zunehmend bereit, disruptive oder extreme Kandidaten von links oder rechts zu unterstützen, weil sie wenig zu verlieren haben: „Schlimmer kann es ohnehin nicht werden.“

Zukünftige Politik zu Steuern, Umverteilung, Regulierung und monetärer Unterstützung wird vor diesem Hintergrund gestaltet. Das ist für die Märkte nicht neutral.

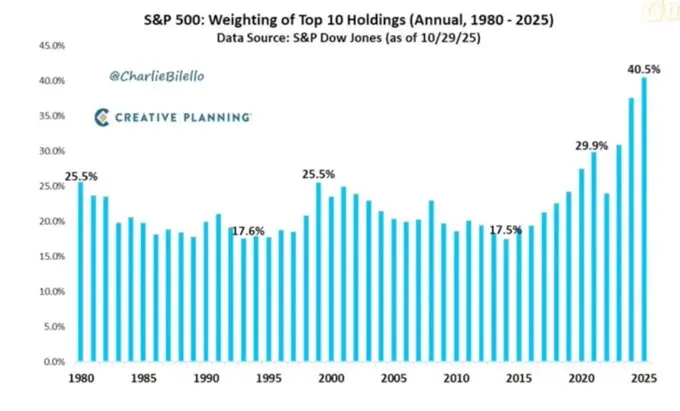

Hohe Marktkonzentration als systemisches und politisches Risiko

Die Marktkapitalisierung konzentriert sich stark auf wenige Unternehmen. Weniger diskutiert werden jedoch die systemischen und politischen Auswirkungen:

Die Top 10 Unternehmen machen jetzt etwa 40% der wichtigsten US-Aktienindizes aus.

Diese Unternehmen:

- - Sind Kernpositionen in Pensionsfonds, 401(k)s und Privatanlegerportfolios.

- - Setzen zunehmend auf KI, sind dem chinesischen Markt ausgesetzt und sensibel gegenüber dem Zinsverlauf.

- - Haben in mehreren digitalen Bereichen faktisch Monopolstellungen.

Dies schafft drei miteinander verbundene Risiken:

1. Systemisches Marktrisiko. Schocks bei diesen Unternehmen – sei es durch Gewinne, Regulierung oder Geopolitik (z.B. Taiwan, chinesische Nachfrage) – übertragen sich schnell auf das gesamte Haushaltsvermögen.

2. Nationale Sicherheitsrisiken. Wenn so viel nationaler Wohlstand und Produktivität auf wenige, extern abhängige Unternehmen konzentriert ist, werden sie zu strategischen Schwachstellen.

3. Politische Risiken. In einem K-förmigen, populistischen Umfeld sind diese Unternehmen der offensichtlichste Fokus für Unmut: Steuererhöhungen, Übergewinnsteuern, Einschränkungen bei Rückkäufen. Sie werden mit Zerschlagungen durch Kartellrecht und strenger KI- und Datenregulierung konfrontiert.

Mit anderen Worten: Diese Unternehmen sind nicht nur Wachstumsmotoren; sie sind auch potenzielle politische Ziele – und die Wahrscheinlichkeit, dass sie ins Visier geraten, steigt.

Bitcoin, Gold und das Scheitern der „perfekten Absicherung“-Erzählung (vorübergehend)

In einer Welt voller politischer Fehlentscheidungsrisiken, Kreditstress und politischer Instabilität hätte man erwarten können, dass Bitcoin als makroökonomisches Absicherungsinstrument floriert. Doch Gold verhält sich wie das traditionelle Krisen-Hedge: stetig stärker, geringe Volatilität, höhere Korrelation im Portfolio.

Bitcoin hingegen handelt eher wie ein High-Beta-Risikoasset:

- - Hoch korreliert mit dem Liquiditätszyklus.

- - Sensibel gegenüber Leverage und strukturellen Produkten.

- - Alteingesessene Langzeitinhaber (OGs) verkaufen in diesem Umfeld.

Die ursprüngliche Dezentralisierungs-/Währungsrevolutionserzählung bleibt konzeptionell faszinierend, aber in der Praxis:

- - Die dominierenden Kapitalströme sind heute finanziell geprägt: Renditestrategien, Derivate und Short-Volatilitäts-Strategien.

- - Das empirische Verhalten von Bitcoin ähnelt eher dem Beta von Tech-Aktien als einem neutralen, robusten Hedge.

- - Ich halte es weiterhin für plausibel, dass 2026 ein wichtiger Wendepunkt für Bitcoin wird (nächster Politikzyklus, nächste Stimuluswelle und weiterer Vertrauensverlust in traditionelle Assets).

Investoren sollten jedoch erkennen, dass Bitcoin in der aktuellen Phase nicht die erhofften Absicherungseigenschaften bietet; es ist Teil desselben Liquiditätskomplexes, der uns Sorgen bereitet.

Szenarienrahmen bis 2026

Ein nützlicher Rahmen für das aktuelle Umfeld ist: Dies ist eine gesteuerte Entschuldung der Blase, um Raum für die nächste Stimuluswelle zu schaffen.

Die Reihenfolge könnte wie folgt aussehen:

2024 bis Mitte 2025: Kontrollierte Straffung und Stress.

- - Government Shutdowns und politische Dysfunktion verursachen zyklische Belastungen.

- - Die Federal Reserve agiert verbal und bilanziell hawkish und verschärft die finanziellen Bedingungen.

- - Kreditspreads weiten sich moderat aus; spekulative Sektoren (KI, langlaufende Tech-Aktien, Teile des privaten Kreditmarkts) absorbieren die ersten Schocks.

Ende 2025 bis 2026: Rückkehr in den politischen Zyklus.

- - Mit sinkenden Inflationserwartungen und Marktrückgängen gewinnen die Entscheidungsträger wieder Spielraum für Lockerungen.

- - Wir sehen Zinssenkungen und fiskalische Maßnahmen, die auf Wachstum und Wahlziele ausgerichtet sind.

- - Aufgrund der Verzögerung werden die Inflationsfolgen erst nach wichtigen politischen Meilensteinen sichtbar.

Nach 2026: Neupreisfindung des Systems.

- - Abhängig von Umfang und Form der nächsten Stimuluswelle stehen wir vor einem neuen Asset-Inflationszyklus mit mehr politischer und regulatorischer Intervention oder einer plötzlichen Konfrontation mit Fragen der Schuldentragfähigkeit, Konzentration und des Gesellschaftsvertrags.

Dieser Rahmen ist nicht deterministisch, aber er entspricht den aktuellen Anreizstrukturen:

- - Politiker priorisieren Wiederwahl, nicht langfristiges Gleichgewicht.

- - Die einfachsten Werkzeuge bleiben Liquidität und Transferzahlungen, nicht strukturelle Reformen.

- - Um diese Werkzeuge erneut einzusetzen, müssen sie zunächst einige der heutigen Blasen abbauen.

Fazit

Alle Signale deuten auf dasselbe Ergebnis hin: Das System tritt in eine verletzlichere Phase des Zyklus mit geringerer Fehlertoleranz ein.

Die historische Erfahrung zeigt, dass die Entscheidungsträger letztlich mit massiver Liquidität reagieren werden.

Doch der Übergang in die nächste Phase erfordert zunächst:

- - Strengere finanzielle Bedingungen

- - Steigende Kreditsensitivität

- - Politische Turbulenzen

- - Zunehmend nichtlineare politische Reaktionen

„Original-Link“

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Bitcoin-Absturz erklärt: Wird BTC noch weiter fallen?

Die realisierten Verluste sind auf ein Niveau gestiegen, das zuletzt während des FTX-Zusammenbruchs erreicht wurde. Arkham Intelligence hat einen Early Adopter, Owen Gunden, identifiziert, der seit Ende Oktober etwa 11.000 BTC (rund 1,3 Milliarden US-Dollar) liquidiert hat. Der Kryptoanalyst Ali Martinez stellte fest, dass der wöchentliche SuperTrend auf bärisch gedreht hat.

Warum XRP-Inhaber plötzlich die volle Wucht der Bitcoin-Liquiditätskrise zu spüren bekommen

Wie sieht der führende Player unter den Perpetual DEXs die zukünftige Entwicklung von HYPE?

Wenn man daran glaubt, dass das Handelsvolumen von Perpetual DEX weiterhin wachsen wird, dann ist HYPE eine der reinsten und am stärksten gehebelten Möglichkeiten, von diesem Trend zu profitieren.