Gestern Abend veröffentlichte das US Bureau of Labor Statistics (BLS) auf einen Schlag die wegen des Regierungsstillstands verzögerten Non-Farm Payroll-Berichte für Oktober und November und stellte den Markt damit vor ein komplexes Rätsel.

Der Bericht zeichnet ein widersprüchliches Bild: Auf der einen Seite das „Feuer“ des Beschäftigungswachstums, auf der anderen Seite das „Eis“ der Arbeitslosenquote und der Lohnentwicklung. Diese Mischung aus Feuer und Eis verwirrt nicht nur normale Investoren, sondern lässt auch die Markterwartungen an Zinssenkungen der Federal Reserve in eine neue Runde der Spekulation eintreten.

I. Detaillierte Datenanalyse: Überwiegen die „guten“ oder die „schlechten“ Nachrichten?

Dies ist ein typischer Bericht, der „auseinandergenommen“ werden muss – hinter jeder Zahl verbirgt sich eine Geschichte.

1. Oberflächliches „Feuer“: Neue Arbeitsplätze über den Erwartungen

● Im November stieg die saisonbereinigte Zahl der Non-Farm-Beschäftigten um 64.000 und lag damit über den Markterwartungen von 50.000. Nach dem unerwarteten Rückgang im Oktober wirkt diese Erholung besonders positiv.

● Die offizielle Haltung ist jedoch deutlich nüchterner als die Zahlen. Im Originalbericht heißt es, dass sich die Non-Farm-Beschäftigung seit April „kaum verändert“ habe. Diese nüchterne Formulierung dämpft die oberflächliche Euphorie.

2. Inneres „Eis“: Arbeitslosenquote auf Vierjahreshoch, Lohnwachstum schwach

● Die Arbeitslosenquote stieg auf 4,6 %, den höchsten Stand seit September 2021 und übertraf die Markterwartung von 4,5 %. Genauere Daten zeigen, dass die nicht gerundete Arbeitslosenquote bereits auf 4,573 % gestiegen ist, ein deutlicher Anstieg um 13 Basispunkte gegenüber September.

● Das Lohnwachstum kühlt weiter ab. Im November stiegen die durchschnittlichen Stundenlöhne im Jahresvergleich um 3,5 %, im Monatsvergleich nur um 0,1 % – beides unter den Erwartungen. Das verlangsamte Lohnwachstum ist ein klares Signal für nachlassenden Inflationsdruck, könnte aber auch auf eine künftige Belastung der Kaufkraft der Verbraucher hindeuten.

3. „Geisterdaten“: Powell „offiziell rabattiert“ die Non-Farm-Zahlen

Die Komplexität des Berichts zeigt sich auch in der Statistik selbst. Fed-Präsident Powell hatte auf der Sitzung im Dezember öffentlich die Genauigkeit der Non-Farm-Daten infrage gestellt und meinte, die offiziellen Zahlen überschätzten die Beschäftigung monatlich im Schnitt um etwa 60.000 Stellen. Nach dieser Anpassung wäre das tatsächliche Beschäftigungswachstum der letzten Monate nahezu null oder sogar negativ.

II. Sofortige Marktreaktion: Händler „rennen vorweg“ mit Zinssenkungserwartungen

Angesichts gemischter Daten zeigte der Finanzmarkt eine deutliche Selektivität: Er glaubt lieber an Signale einer wirtschaftlichen Abkühlung und setzt daraufhin schnell auf eine lockerere Geldpolitik.

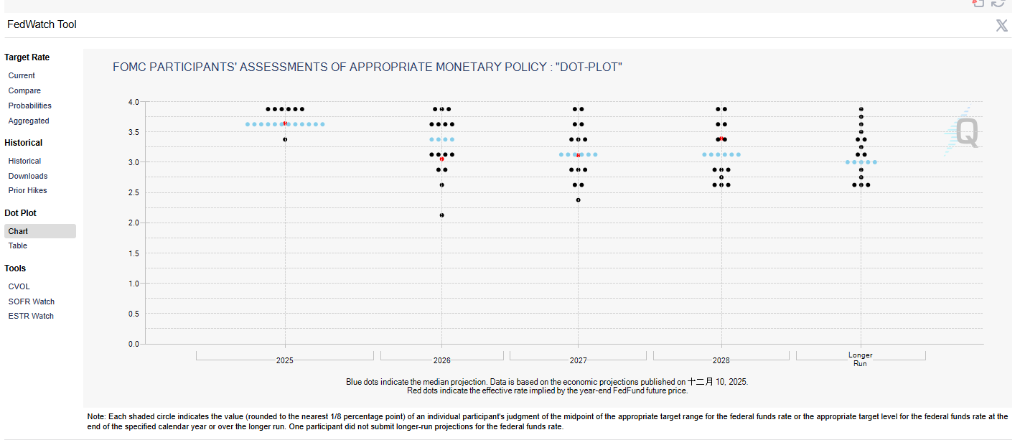

● Zinssenkungserwartungen steigen: Nach der Veröffentlichung des Berichts zeigte der Federal Funds Futures Markt, dass Händler die Wahrscheinlichkeit einer Zinssenkung der Fed bei der Januar-Sitzung 2026 von zuvor etwa 22 % auf über 31 % erhöhten. Der Markt preist für 2026 bereits mindestens zwei Zinssenkungen (insgesamt 50 Basispunkte) vollständig ein.

● US-Dollar „knickt ein und springt wieder hoch“, Gold steigt kurzfristig: Der US-Dollar-Index fiel nach der Nachricht schnell auf ein neues Zwischentief, erholte sich aber teilweise wieder – ein Zeichen für die Unsicherheit der Marktteilnehmer. Spot-Gold als nicht verzinsliches Asset stieg kurzfristig, da sein Preis durch Zinssenkungs- und Risikoaversionserwartungen gestützt wurde.

● Risikobehaftete Anlagen reagieren positiv: Die US-Aktienindex-Futures legten zu, was darauf hindeutet, dass der Markt den Bericht als „schlechte Nachrichten sind gute Nachrichten“ interpretiert – also, dass die wirtschaftliche Abkühlung gerade ausreicht, um die Fed zu Zinssenkungen zu bewegen, aber nicht so stark ist, dass sie Rezessionsängste auslöst.

III. Tiefenanalyse: Worauf schaut die Fed wirklich?

Im Nebel widersprüchlicher Daten – auf welche Seite wird sich die Waage der Fed-Entscheidung neigen? Die Analysen von Fachinstituten weisen auf einige Schlüsselfaktoren hin.

● Die Fed hat auf „Beschäftigung zuerst“ umgeschaltet: Bereits beim Start der aktuellen Zinssenkungsrunde im September 2025 machte Fed-Präsident Powell deutlich, dass das Abwärtsrisiko am Arbeitsmarkt der Schwerpunkt der Zinssenkungsentscheidungen sei und die Politik sich von einem Fokus auf Inflation zu einer neutraleren Ausrichtung verschiebe. Ein anhaltender Anstieg der Arbeitslosenquote wird die Fed daher zweifellos beschäftigen.

● Dieser Bericht wird „die Einschätzung der Fed nicht wesentlich verändern“: Der als „neuer Fed-Insider“ bekannte Journalist Nick Timiraos kommentierte nach Veröffentlichung des Berichts, dass die Daten die Einschätzung der Fed bei der Abwägung weiterer Zinssenkungen kaum wesentlich verändern dürften. Diese Einordnung zeigt, dass der Markt monatliche Schwankungen nicht überbewerten sollte.

● Im Kern geht es darum, ob das Gleichgewicht am Arbeitsmarkt gestört ist: Die Analyse von CITIC Securities zeigt, dass die Fed den Arbeitsmarkt bisher als „niedrige Einstellungen + niedrige Entlassungen“ zusammenfasste, aber in den letzten zwei Monaten begannen sich die Merkmale „niedrige Entlassungen“ am Rand zu verändern. Entscheidend ist, ob sich diese Veränderung ausweitet. Steigt die Arbeitslosenquote im Dezember nicht weiter deutlich, könnte die Fed die aktuelle Leitzinspolitik weiterhin als „gut positioniert“ ansehen.

IV. Ausblick auf die wichtigsten Anlageklassen: Nicht nur eine Bühne für Gold

Wie werden die steigenden Erwartungen an eine Lockerung die wichtigsten Anlageklassen beeinflussen? Die Kapitalströme im Jahr 2025 geben einige Hinweise.

1. Gold: Kurzfristige Stimmungsunterstützung, langfristig solide Logik:

a. Zinssenkungserwartungen senken direkt die Opportunitätskosten für das Halten von Gold und stützen den Goldpreis. Die Reaktion des Goldpreises nach Veröffentlichung des Berichts bestätigt dies.

b. Langfristig erhält Gold strukturelle Nachfrage. Die Zentralbanken weltweit kaufen weiterhin Gold, und ETF-Zuflüsse erreichten 2025 Rekordwerte. Bemerkenswert ist jedoch, dass die Dominanz der Gold-ETFs herausgefordert wird – bis Ende 2025 erreichte das verwaltete Vermögen der Bitcoin-ETFs 150 Milliarden US-Dollar, dicht hinter den 180 Milliarden US-Dollar der Gold-ETFs, was einen Generationenwechsel in der Asset-Allokation verdeutlicht.

2. Bitcoin: Der neue Star unter Liquiditätserwartungen:

a. Als „digitales Asset“, das extrem sensibel auf globale Liquidität reagiert, profitiert Bitcoin ebenfalls von Lockerungserwartungen. 2025 verzeichneten Bitcoin-ETFs Rekordzuflüsse, was zeigt, dass Institutionen Bitcoin als alternatives Instrument zur Absicherung gegen Dollarabwertung und Inflation betrachten.

b. Historische Daten zeigen, dass Kapital zwischen Gold und Bitcoin rotiert, wenn der Markt Risiko sucht oder neue Wertaufbewahrungsmittel braucht. Wird der Zinssenkungszyklus bestätigt, könnte diese Rotation erneut stattfinden.

3. US-Aktien: Fragiles „Goldlöckchen“-Gleichgewicht:

a. Die optimistische Marktreaktion basiert auf der schönen Annahme einer „sanften Landung der Wirtschaft + geldpolitischer Lockerung“. Sollten künftige Daten jedoch zeigen, dass die Abkühlung schneller als erwartet erfolgt, geraten die Unternehmensgewinne unter Druck, was die Basis des Aktienmarktes erschüttern könnte.

b. Derzeit ist die Anlegerstimmung sehr optimistisch. Daten zeigen, dass nach Wochen mit Kursverlusten an den US-Börsen im Jahr 2025 die Zuflüsse in Aktien-ETFs sogar beschleunigt wurden – ein „Buy the Dip“-Verhalten. Ob dieses Verhalten auch in einer echten wirtschaftlichen Prüfung anhält, bleibt die größte Unbekannte.

V. Ausblick und Fazit: Divergenz und Konsens

Insgesamt verstärkt dieser Non-Farm-Bericht den Marktkonsens einer wirtschaftlichen Abschwächung, festigt aber auch die Einschätzung der Fachinstitute, dass die Fed nicht überstürzt und aggressiv die Zinsen senken wird.

● Kurzfristige Divergenz: Marktteilnehmer versuchen, aus den Daten „Gold zu schürfen“ und setzen frühzeitig auf einen aggressiveren Lockerungspfad; Mainstream-Institute (wie CITIC Securities) bleiben hingegen vorsichtig und halten an der Prognose fest, dass die Fed im Januar nächsten Jahres pausieren und danach nur eine kleine Zinssenkung vornehmen könnte.

● Langfristiger Konsens: Unabhängig vom Weg ist der Beginn des Zinssenkungszyklus bereits eingeläutet. Der Fokus der Fed hat sich von der Inflationsbekämpfung auf die Vermeidung von Risiken am Arbeitsmarkt verschoben. Für Investoren ist es sinnvoller, sich auf die in den nächsten ein bis zwei Wochen veröffentlichten Inflationsdaten (CPI/PCE) und Einzelhandelsumsätze zu konzentrieren, anstatt sich an den monatlichen Non-Farm-Daten aufzuhängen – diese liefern ein klareres Bild für die Zinsentscheidungen im Dezember und darüber hinaus.

● Abschließende Einschätzung: Dies ist ein Bericht, der den Trend verstärkt, aber nicht umkehrt. Er zeigt die Tatsache einer nachlassenden wirtschaftlichen Dynamik, liefert aber keinen dringenden Grund für sofortige und starke Zinssenkungen. Das Tauziehen zwischen Markthitze und Fed-Vorsicht wird das Hauptthema der kommenden Monate sein. Investoren sollten in diesen Erwartungsunterschieden Chancen suchen und auf mögliche heftige Marktschwankungen durch Fehleinschätzungen auf beiden Seiten achten.