Meinung: Warum Lighter stark unterbewertet ist

Originaltitel: The Case of Lighter

Originalautor: PlayRisk

Originalübersetzung: SpecialistXBT, BlockBeats

Zu lang, nicht gelesen

Im Vergleich zu anderen Perp Dex wird Lighter deutlich unterbewertet.

Derzeit wird der Großteil der umlaufenden Token von den frühen Nutzern von Hyperliquid bewertet. Diese Gruppe ist durch das Halten von Perp Dex-Token reich geworden, und selbst zur Risikostreuung kaufen sie Lighter. 99% der VCs haben $HYPE verpasst und brauchen dringend das nächste Ziel.

Das Narrativ macht den Großteil der Tokenbewertung aus, und bei Lighter sind die Signale bereits sehr klar.

Der aktuelle Tokenpreis wird ausschließlich durch „programmatische“ Spotkäufe (wie automatische Rückkäufe) gestützt. Es sei denn, die Spotkäufe sind stark genug, ist es für den Token schwer, im Wert zu steigen (siehe die Lehren von ETHFI, GRASS). Bisher hat nur der Perp Dex-Sektor dieses Modell wirklich erfolgreich umgesetzt.

Vlad von Lighter steht in enger Beziehung zu Vlad von Robinhood, und es ist sehr wahrscheinlich, dass Robinhood in Zukunft Orders an Lighter weiterleiten wird.

Das Geschäftsmodell mit 0 Gebühren ist bei den Nutzern sehr beliebt.

Große Akteure benötigen Privatsphäre, niemand möchte, dass sein Liquidationspreis im gesamten Netzwerk öffentlich ist.

Bewertungsanalyse

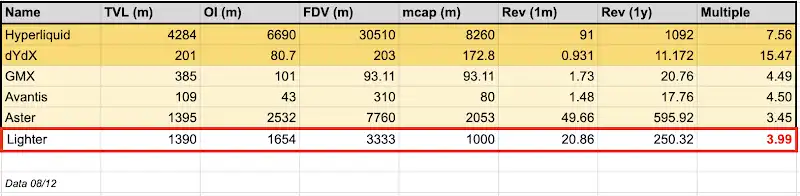

Nach dem aktuellen OTC-Markt beträgt die FDV von Lighter etwa 3.3 Milliarden US-Dollar. Angenommen, der Airdrop-Anteil beträgt 30%, liegt die anfängliche Marktkapitalisierung bei etwa 750 Millionen US-Dollar. Zum Vergleich: Die Marktkapitalisierung von Hyperliquid liegt bei 8.2 Milliarden US-Dollar.

Betrachtet man nur die Einnahmen (Hinweis: Die Einnahmen von Lighter wurden noch nicht wie bei Hyperliquid ein Jahr lang am Markt getestet), und annualisiert man einfach die Einnahmen des letzten Monats, könnte Lighter auf ein Jahreseinkommen von 250 Millionen US-Dollar kommen. Das bedeutet, dass das Kurs-Umsatz-Verhältnis (Marktkapitalisierung/Einnahmen) von Lighter nur bei 2,5 liegt, weit unter dem von Hyperliquid mit 7,6 – das ist extrem günstig.

Schauen wir uns den näheren Konkurrenten Aster an. Asters TVL ist vergleichbar mit Lighter, das offene Kontraktvolumen (OI) ist etwa 1 Milliarde höher, aber die FDV beträgt satte 7 Milliarden, die Marktkapitalisierung etwa 2 Milliarden. Im Vergleich dazu wird Lighter nur zu einem Drittel des Preises von Aster gehandelt.

Fragen Sie sich: Selbst wenn man den Binance/CZ-Bonus von Aster berücksichtigt, ist es dann vernünftig, dass Lighter nur ein Drittel des Preises kostet? Meiner Meinung nach ist Lighter auf Basis der aktuellen Bewertung fundamental stark unterbewertet.

Wenn man sich die Fundamentaldaten ansieht, stellt man fest, dass nur zwei Token langfristig ein hohes Umsatzvielfaches halten können: Hyperliquid und DYDX. Warum? Der erste hat den transparentesten Rückkaufmechanismus, der zweite ist seit langem in der Branche etabliert. Anders als andere gelistete Perp Dex hat Lighter keinen Top-Promoter wie CZ, keine Liquiditätsunterstützung von Coinbase und steht nicht vor dem Problem anderer Konkurrenten, „echte Nutzer“ zu vermissen.

Beachten Sie außerdem, dass der OTC-Markt (SOTC) in der Regel mit einem Abschlag gehandelt wird, da Käufer ein Ausfallrisiko tragen (wenn der Eröffnungskurs doppelt so hoch ist wie der OTC-Preis, hat der Verkäufer einen Anreiz, den Vertrag zu brechen), was dazu führt, dass man sich beim OTC-Handel mit hohen Preisen zurückhält und auf die tatsächliche Börsenperformance wartet.

Ich habe bewusst die Einnahmen des letzten Monats annualisiert: Im Kryptobereich haben die Leute nur ein 7-Sekunden-Gedächtnis, niemand kann die Zukunft in einem Jahr klar sehen oder handeln. Daher sind nur die aktuellen Monatseinnahmen der wichtigste Indikator.

Kapitalflüsse

Hyperliquid konnte einen eigenen Trend entwickeln, weil viele Market Maker anfangs nicht an das Modell glaubten. Das führte dazu, dass scharfsinnige Privatanleger alle Token aufkauften und sie dann zu hohen Preisen an spät kommende Käufer verkauften.

In den letzten Monaten habe ich in Gesprächen mit vielen VCs ein Phänomen festgestellt: Abgesehen von Paradigm haben fast alle Hyperliquid verpasst. Das bedeutet, dass jeder VC mit einem Liquiditätsfonds (und das sind die meisten) versuchen wird, das nächste $HYPE zu erwischen.

Wer ist der nächste Hyperliquid? Ganz einfach: Vergleichen Sie die Storyline von Lighter mit der von Hyperliquid, und Sie werden feststellen, dass es Lighter ist.

Schauen Sie sich die Punkteverteilung an: Die großen Tokenhalter von Hyperliquid sind gleichzeitig auch große und aktive Nutzer von Lighter geworden. Das Erfolgsgeheimnis dieser Gruppe ist einfach: Hold

Fragen Sie sich: Wenn diese Leute nicht verkaufen wollen und sogar noch mehr kaufen (weil Lighter derzeit so viel Momentum hat wie damals HYPE), was passiert dann? Der Verkaufsdruck verschwindet, die Käufe nehmen zu. Selbst wenn Sie wie Paradigm ein Wal mit 700 Millionen US-Dollar HYPE-Exposure sind, müssen Sie in den Konkurrenten investieren – in den, der Sie vom Thron stoßen könnte. Wenn Lighter sich verdoppelt, verdreifacht oder sogar verzehnfacht und Sie es nicht im Portfolio haben, ist das ein Fehler. Paradigm konzentriert sich jetzt nur noch auf Handelsinfrastruktur/Börsenprojekte, was perfekt zu Lighter passt... 50 Millionen US-Dollar als Absicherung zu investieren, ist nicht übertrieben, oder?

Ja, Lighter hat mit einer FDV von 1.5 Milliarden US-Dollar (Eigenkapitalbewertung 1 Milliarde US-Dollar) 68 Millionen US-Dollar eingesammelt, was einen Teil der VC-Kapitalflüsse festgelegt hat. Aber beachten Sie: Das Limit für jeden LP in dieser Runde lag bei nur 2 Millionen US-Dollar, mit einer Sperrfrist von 1 Jahr + 3 Jahren Vesting. Das bedeutet, dass viele Teilnehmer den Token weiterhin aus Liquiditätssicht betrachten und nicht nur als Investment. Außerdem war die Runde sechsmal überzeichnet – ohne enge Beziehungen zum Team kam man gar nicht rein.

„Jedes Jahr gibt es ein oder zwei Token, die alle zwingen, ihre Portfolios neu auszubalancieren.“

Auch die meisten Privatanleger haben den Reichtumsmythos von Hyperliquid verpasst und konnten nur zusehen, wie die Hyperliquid-Community auf Twitter ihren Siegeszug feierte. Ein ganzes Jahr lang war Hyperliquid die einzige Option am Markt, der einzige Weg, die Meinung „CEX short / DEX long“ auszudrücken. Bis zum Aster TGE, aber sie haben das Erwartungsmanagement nach dem TGE vermasselt, was zu massiven Kapitalabflüssen führte, die nun OTC auf den nächsten attraktiven Token warten.

Narrativprämie

Ich denke, das ist der entscheidende Faktor für den Preis, besonders in den ersten zwei Wochen nach dem TGE. Die Bewertung eines Assets zum TGE und in den ersten zwei Wochen danach ist bedeutungslos, weil der Markt von preisunempfindlichen Käufern überschwemmt wird. Das schafft eine Dynamik: Übermäßiges Shilling, übermäßige Bewertung. Wie Jeff sagte: „Preis ist kurzfristige menschliche Emotion.“

Allein deshalb verdient Lighter eine höhere Bewertung. Nach jedem Indikator ist es das am meisten erwartete Token-Listing bis Ende des Jahres.

Erwartungsindikatoren bei Bewertungshochs

Tokenrückkäufe

Passive Spotkäufe sind das Einzige, was den Tokenpreis stützen kann. BTC hat MicroStrategy’s Saylor, ETH hat Tom Lee, aber bei Altcoins zählt nur der einkommensbasierte Rückkauf. Wenn Sie den Tokenpreis stabil halten wollen, brauchen Sie passive Käufe in Form von Rückkäufen. Hyperliquid versteht das sehr gut.

Lighter ist im Wesentlichen eine Kopie von Hyperliquid. Gründer Vlad hat bereits klar gemacht, dass sie Rückkäufe durchführen werden. Auch wenn man nicht erwarten kann, dass sie 97% der Token zurückkaufen, sind 30% oder 50% durchaus realistisch. Solange es passive Käufe im achtstelligen Bereich gibt, ist das attraktiv genug.

Beachten Sie: Von den 68 Millionen US-Dollar, die sie eingesammelt haben (hauptsächlich für den Versicherungsfonds), hat das Team bereits einen Teil für Tokenrückkäufe beim TGE reserviert. Das ist vergleichbar mit den 75 Millionen US-Dollar Spotkäufen von Hyperliquid in der Anfangszeit.

Enge Verbindung zu Robinhood

Vlad Tenev (Vlad1 von Robinhood) war einst Praktikant bei Addepar unter Vlad (Vlad2 von Lighter), so lernten sie sich kennen. Robinhood ist Investor bei Lighter, Vlad1 ist auch Berater von Lighter.

Es gibt immer wieder Gerüchte, dass Lighter auf der Robinhood-Chain eingesetzt werden soll. Lighters Ziel ist Komposabilität und die Integration in Ethereum L1, um letztlich die Kreditvergabe von LLP-Token zu ermöglichen. Diese Komposabilität entspricht Robinhoods Vision, „alles zu tokenisieren“ und alles on-chain zu bringen.

Auch wenn das Spekulation ist, unterstütze ich diese These: Robinhood wird einen großen Anteil an Lighter erhalten (sei es durch Token oder Eigenkapital). Da beide ein ähnliches „Payment for Order Flow“-Modell (PFOF) haben, vermute ich, dass Robinhood, sobald sie Anteile an Lighter halten, einen Großteil ihres Traffics an Lighter weiterleiten wird. Das würde die Storyline weiter verstärken.

RWA-Handel

Obwohl es nicht nur auf Lighter zutrifft, hat sich der Handel mit RWA-Kontrakten als entscheidender Product-Market-Fit in der Frühphase erwiesen. Die Daten zeigen, dass das tägliche Handelsvolumen aller RWA-Produkte von Lighter 517 Millionen US-Dollar beträgt, das offene Volumen (OI) liegt bei 271 Millionen US-Dollar. Im Vergleich zu Hyperliquid holt Lighter schnell auf und überholt sogar.

Ein entscheidender Unterschied: Die RWA-Dienste von Lighter werden nicht von Dritten im Ökosystem bereitgestellt, sondern sind in Eigenregie. Das macht die Koordination und das Listing neuer Token reibungsloser und schneller. Außerdem stammt der Großteil des Handelsvolumens bei Lighter aus Devisenkontrakten, während Hyperliquid hauptsächlich Indexkontrakte (80%) anbietet. Am Ende wird es ein reiner Wettbewerb um Liquidität und Orderbuch-Tiefe, um Nutzer zu gewinnen.

Der erste echte Konkurrent von Hyperliquid

Der Derivatemarkt wächst extrem schnell. Auch wenn es auf Twitter eine Gruppe von Hardcore-Fans gibt, die sagen „es gibt nur Hyperliquid“, ist der Markt groß genug für mehrere Top-Player. Auch Robinhood hat den Handel mit Kontrakten eröffnet, weil Kontrakte im Kryptobereich dominieren und tatsächlich eine überlegene Handelsmethode gegenüber Optionen sind.

Die Lösung des Problems der Cross-Margin ist die größte Herausforderung, die Hyperliquid an Flood und Fullstack Trade ausgelagert hat. Soweit ich weiß, ist Flood mindestens noch 6 Monate von einer Lösung entfernt. Das größere Team von Lighter könnte dieses Problem schneller lösen. Ja, Hyperliquid hat einen First-Mover-Vorteil, aber wenn Lighter diese Funktion schnell integriert, könnten sie ihnen Marktanteile abnehmen.

Privatsphäre

Obwohl Hyperliquid eine fast sektenartige Community-Kultur aufgebaut hat, hat seine Architektur einen tödlichen Nachteil für große Akteure: vollständige Transparenz.

Auf Hyperliquid werden Ranglisten und On-Chain-Daten jede große Position, den Einstiegspreis und den Liquidationspunkt weltweit öffentlich machen. Das macht den Handel zu einer PvP-Arena, in der räuberische Trader wie ich gezielt die Liquidationen von Walen jagen und große Gelder frontrunnen können. Die Nutzung von Liquidationsdaten zur Vorhersage von Hochs und Tiefs auf niedrigen Zeitrahmen ist nachvollziehbar, und ich kenne viele Trader, die mit dieser Strategie kontinuierlich Geld verdienen.

Lighter positioniert sich als Gegenmittel zu diesem Risiko. Durch die Verschleierung des Handelsflusses und das Verbergen von Positionsdaten funktioniert es eher wie ein On-Chain-Darkpool als wie ein Standard-DEX. Für „Smart Money“ und große Fonds ist Anonymität nicht nur ein Feature – sie ist eine Notwendigkeit. Wenn Sie ein großes Kapitalvolumen haben, können Sie es sich nicht leisten, an einem Ort zu handeln, an dem Ihre Karten und Liquidationspunkte direkt dem Gegenüber offengelegt werden. Mit der Reifung von DeFi werden Orte, die das Alpha der Nutzer schützen, zwangsläufig die größten Kapitalströme anziehen.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Bitcoin-Preisanstieg: Ein beeindruckender Sprung von 1,57 % in nur 5 Minuten

XRP ist gerade in das US-Bankensystem eingetreten und niemand hat es bemerkt