Unter dem Überangebot gefangen

Zusammenfassung

- Bitcoin bleibt in einer strukturell fragilen Spanne gefangen. Die jüngste Ablehnung nahe $93k und das allmähliche Abrutschen in Richtung $85,6k verdeutlichen ein anhaltendes Überangebot. Die dichte Verteilung zwischen $93k–$120k begrenzt weiterhin Erholungsversuche, während das Versäumnis, das 0,75-Quantil (~$95k) und die kurzfristige Haltekostenbasis bei $101,5k zurückzuerobern, den Aufwärtsdrang einschränkt.

- Trotz anhaltenden Verkaufsdrucks hat geduldige Käufernachfrage bisher den True Market Mean nahe $81,3k verteidigt und so einen tieferen Einbruch verhindert. Dieses Gleichgewicht spiegelt einen zeitgetriebenen Stress im Markt wider, bei dem steigende unrealisierte und realisierte Verluste den psychologischen Druck auf Investoren erhöhen.

- Die Spot-Nachfrage bleibt selektiv und kurzlebig, mit begrenzter Anschlussdynamik an den wichtigsten Handelsplätzen und ohne koordinierte Akkumulation während der jüngsten Rückgänge. Unternehmens-Treasury-Flüsse bleiben episodisch, tragen zur Volatilität bei, bieten aber keine konsistente strukturelle Unterstützung.

- Futures-Märkte reduzieren weiterhin Risiken, das offene Interesse tendiert nach unten und die Funding Rates bewegen sich nahe dem Neutralpunkt. Dies signalisiert einen Mangel an spekulativer Überzeugung statt erzwungener Enthebelung. Der Hebel ist kein Treiber mehr für Abwärtsbewegungen, unterstützt aber auch keine Aufwärtsdynamik.

- Optionsmärkte verstärken das Range-Bound-Regime. Die kurzfristige Volatilität hat sich nach der FOMC-Sitzung verringert, das Abwärtsrisiko bleibt eingepreist, aber stabil, und die Flüsse bevorzugen das Einsammeln von Prämien gegenüber Richtungswetten, wobei große Dezember-Verfälle die Kursentwicklung bis zum Jahresende festnageln.

Letzte Woche haben wir einen strukturell fragilen Markt hervorgehoben, in dem steigende unrealisierte Verluste, erhöhte Verlustrealisierung und anhaltende Gewinnmitnahmen von Langzeitinhabern den Aufwärtstrend weiterhin begrenzen. Während geduldige Käufernachfrage den Preis über dem True Market Mean hielt, führten schwache ETF-Flüsse, geringe Spot-Liquidität, verhaltene Futures-Positionierung und defensive Optionsaktivität dazu, dass der Markt sehr empfindlich auf makroökonomische Auslöser reagierte.

Seitdem wurde der Preis nahe $92,9k abgelehnt und ist in Richtung $85,6k gefallen – eine Bewegung, die mit dem zeitgetriebenen Verkaufsdruck aus unserem vorherigen Bericht übereinstimmt. In dieser Ausgabe untersuchen wir, wie sich die Frustration der Investoren in Verlustrealisierung niederschlägt, bewerten die Stimmung an Spot- und Futures-Märkten und schließen mit unserer wöchentlichen Optionsanalyse ab.

On-Chain-Einblicke

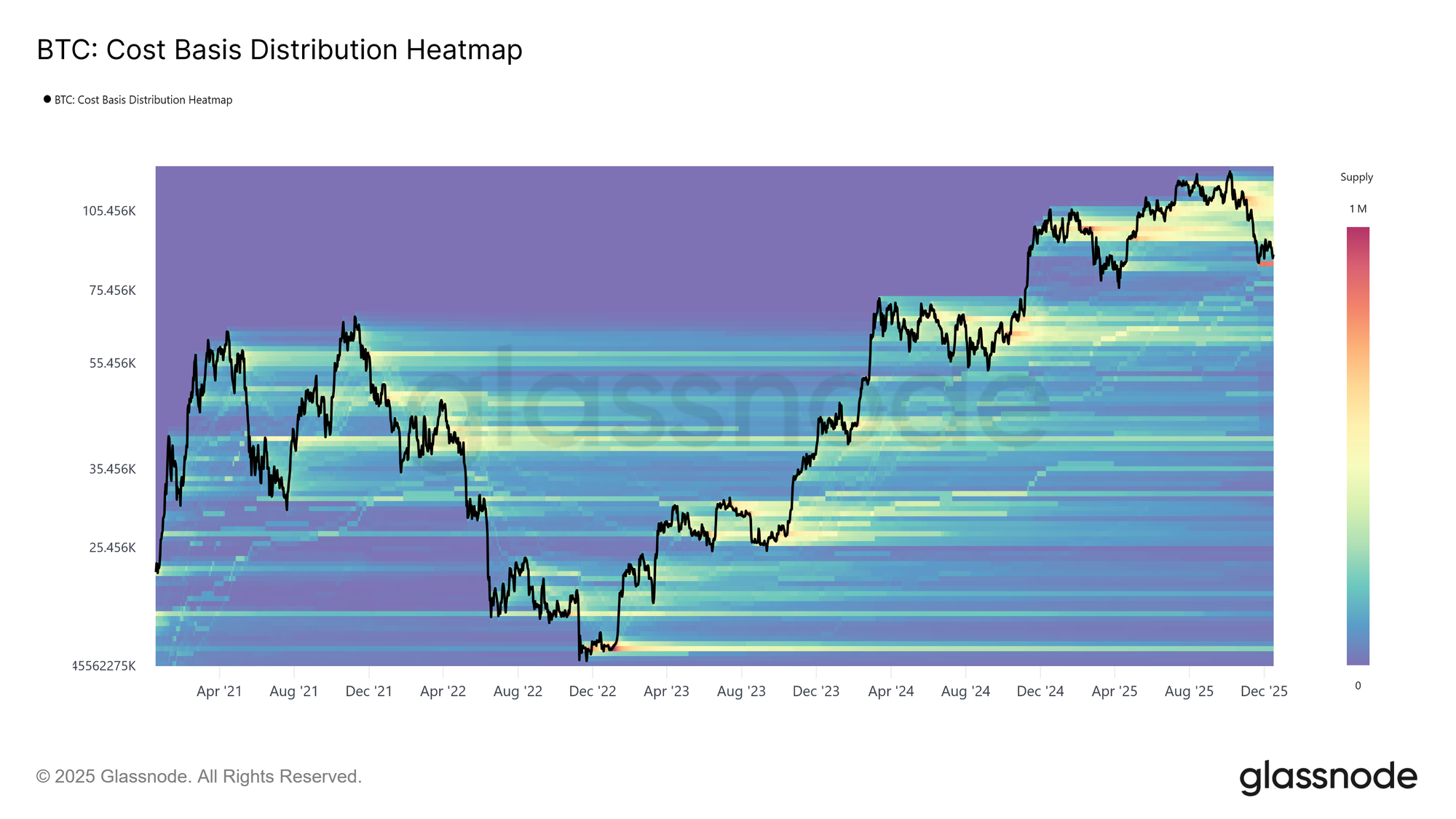

Ein kopflastiger Überhang

Der Preis ist nun auf Niveaus zurückgekehrt, die zuletzt vor fast einem Jahr erreicht wurden, obwohl es in diesem Zeitraum zwei große Rallyes gab. Dies hat einen dichten Angebotscluster hinterlassen, der von Top-Käufern im Bereich von $93k–$120k akkumuliert wurde. Die daraus resultierende Angebotsverteilung spiegelt eine kopflastige Marktstruktur wider, bei der – ähnlich wie Anfang 2022 – Erholungsversuche zunehmend durch Verkaufsdruck von oben begrenzt werden, insbesondere in den frühen Phasen einer Baisse.

Solange der Preis unterhalb dieser Spanne bleibt und es nicht gelingt, wichtige Schwellenwerte – insbesondere die kurzfristige Haltekostenbasis bei $101,5k – zurückzuerobern, bleibt das Risiko weiterer Korrekturen bestehen.

Live Chart

Live Chart Den Überhang abwägen

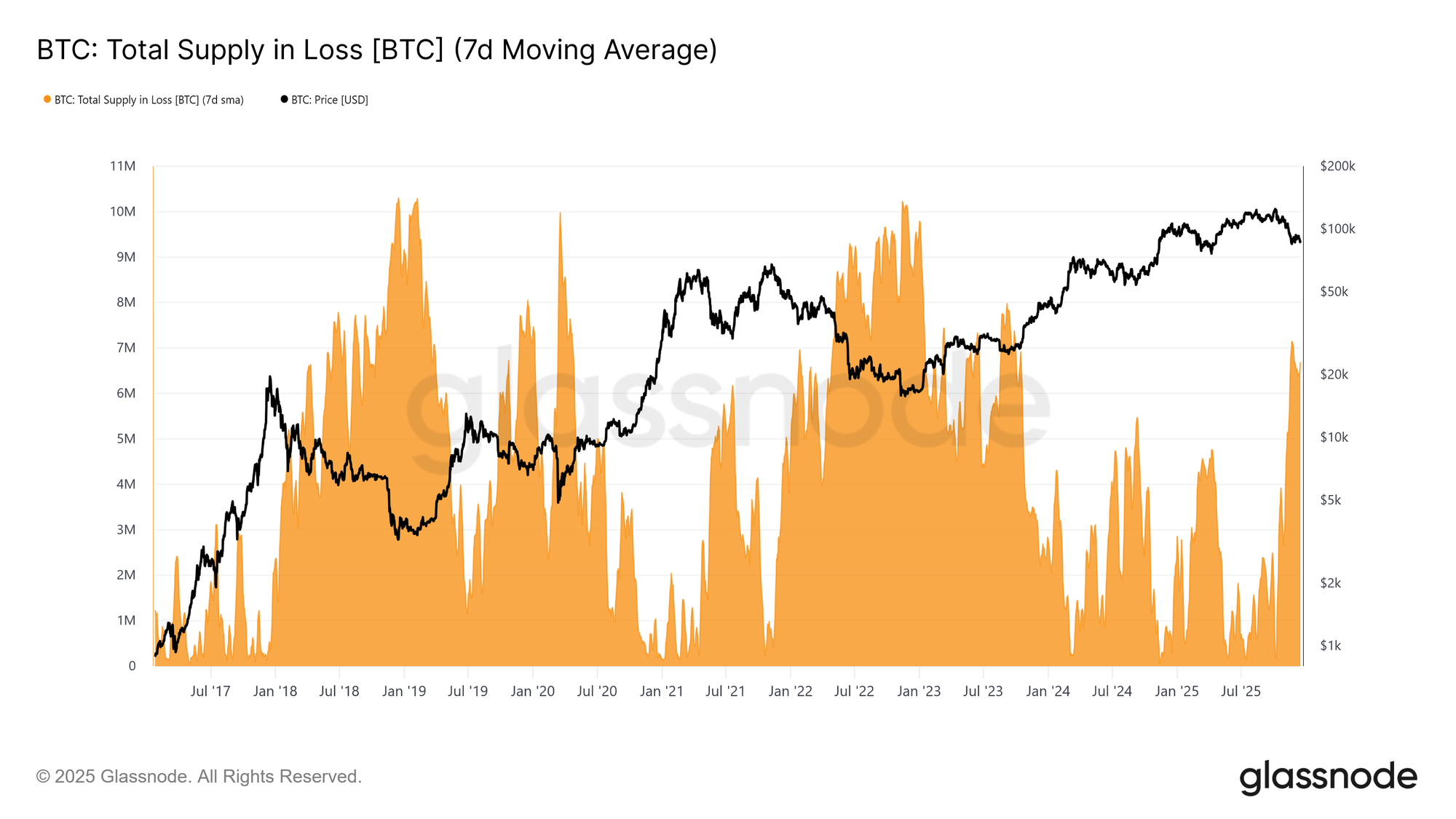

Um das Gewicht dieses Überangebots besser einzuordnen, kann zunächst das Volumen der aktuell mit Verlust gehaltenen Coins bewertet werden. Das Angebot im Verlust ist auf 6,7 Millionen BTC (7D-SMA) gestiegen und markiert damit das höchste Niveau an verlusttragendem Angebot in diesem Zyklus.

Seit Mitte November bewegt sich dieses Muster im Bereich von 6–7 Millionen BTC und ähnelt damit den frühen Übergangsphasen früherer Zyklen, in denen zunehmende Frustration der Investoren einem Übergang zu ausgeprägteren Baisse-Bedingungen und verstärkter Kapitulation bei niedrigeren Preisen vorausging.

Live Chart

Live Chart Reifende Verluste

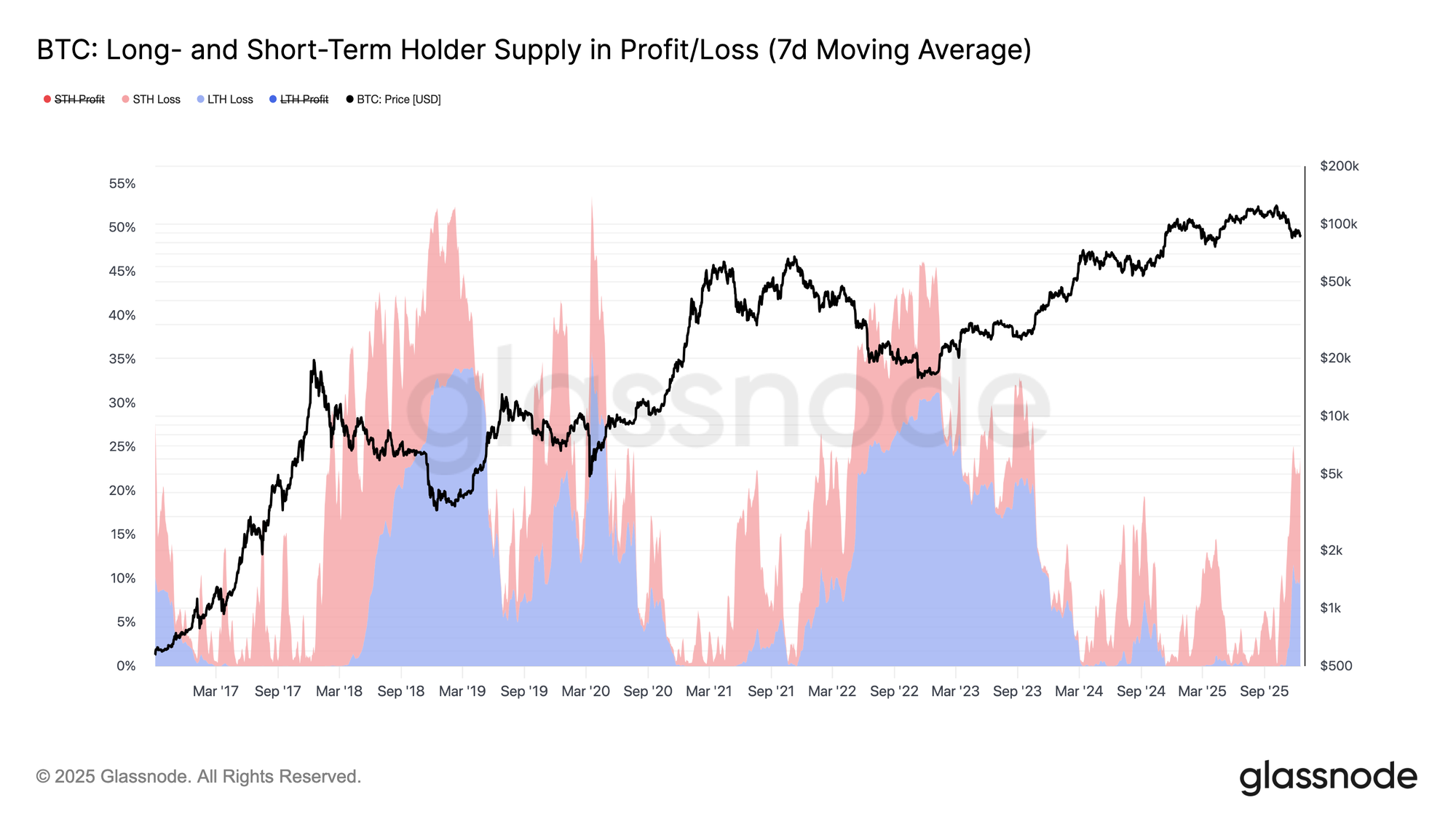

Aufbauend auf dem erhöhten Anteil des mit Verlust gehaltenen Angebots tritt nun die Zeit als dominierende Quelle des Marktdrucks hervor. Wie im untenstehenden Diagramm zu sehen ist, befinden sich von den aktuell 23,7% des zirkulierenden Angebots, das unter Wasser ist, 10,2% bei Langzeitinhabern und 13,5% bei Kurzzeitinhabern. Diese Verteilung deutet darauf hin, dass – ähnlich wie bei früheren Übergängen in tiefere Baisse-Regime – das von jüngeren Käufern akkumulierte verlusttragende Angebot allmählich in die Langzeitinhaber-Kohorte übergeht.

Während dieses unter Wasser liegende Angebot einer verlängerten zeitbasierten Belastungsprobe ausgesetzt ist, könnten Investoren mit schwächerer Überzeugung zunehmend kapitulieren und so weiteren Verkaufsdruck auf den Markt ausüben.

Live Chart

Live Chart Verlustverkäufer treten auf

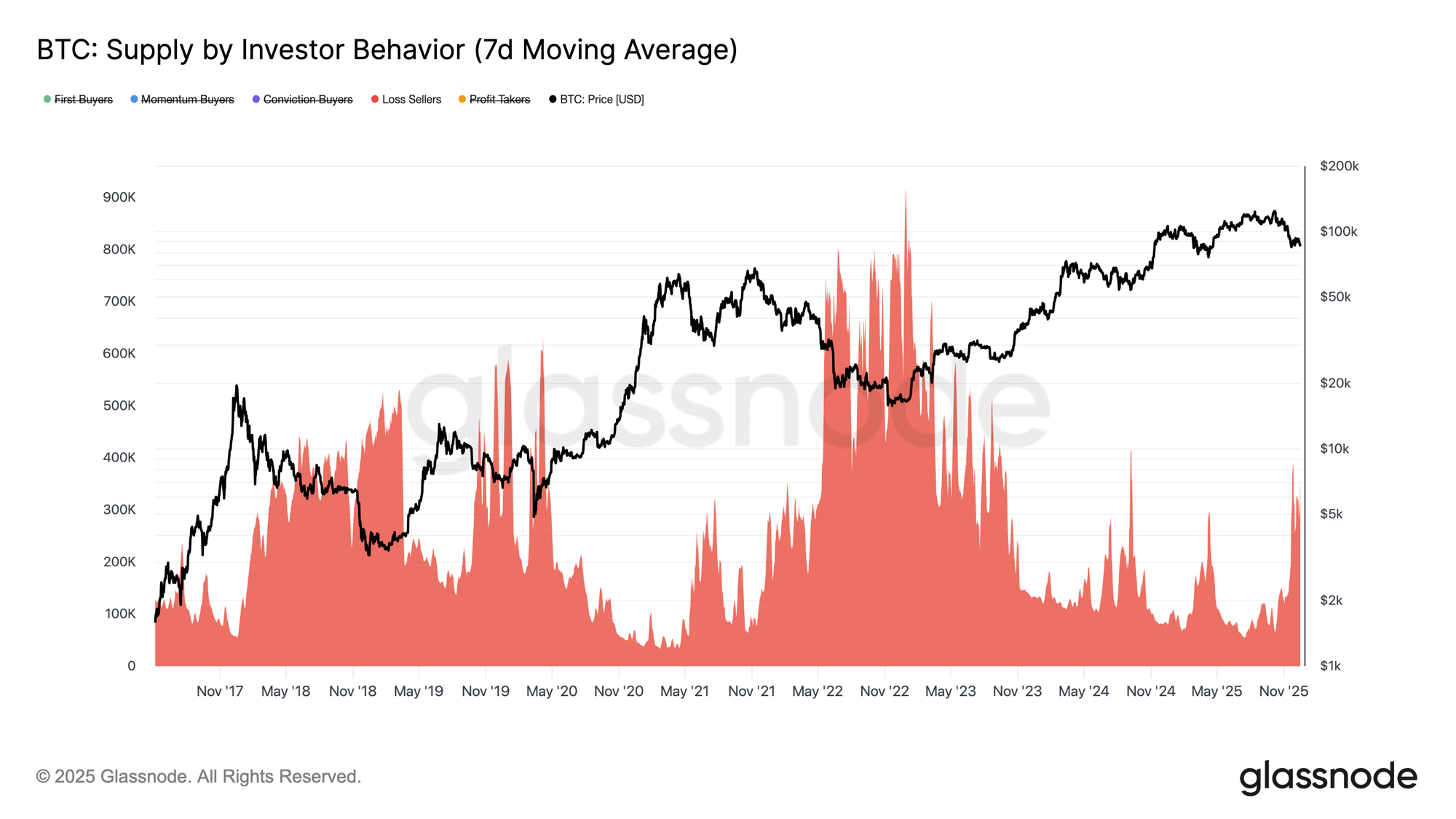

Diese zeitgetriebene Belastung setzt sich fort: Die Reifung des verlusttragenden Angebots von Kurzzeitinhabern zu längerfristigen Kohorten zeigt sich nun in einer steigenden Verlustrealisierung am Markt. Um besser nachzuvollziehen, wie Baisse-Bedingungen das Verhalten der Investoren prägen, betrachten wir den Indikator „Supply by Investor Behavior“. Dieses Framework klassifiziert das Token-Angebot nicht nur nach Alter, sondern danach, wie die Teilnehmer mit dem Preis interagieren, und zeigt, wer kauft, wer verkauft und unter welchen Bedingungen.

Dazu wird das Angebot in verhaltensbasierte Kohorten unterteilt: Überzeugungskäufer, die in Schwäche akkumulieren, Momentum-Käufer, die während Aufwärtstrends einsteigen, Erstkäufer, Gewinnmitnehmer und Verlustverkäufer, die mit Verlust aussteigen. Die Kennzahl verfolgt das kumulierte Angebot jeder Kohorte im Zeitverlauf, wobei Börsen und Smart Contracts ausgeschlossen werden, um das Investorenverhalten zu isolieren.

Derzeit ist das Angebot, das den Verlustverkäufern zugeschrieben wird, auf etwa 360.000 BTC gestiegen. Jede weitere Abwärtsbewegung, insbesondere ein Bruch unter den True Market Mean bei $81,3k, birgt das Risiko, diese Kohorte weiter zu vergrößern und zusätzlichen Verkaufsdruck auf eine ohnehin fragile Marktstruktur auszuüben.

Live Chart

Live Chart Off-Chain-Einblicke

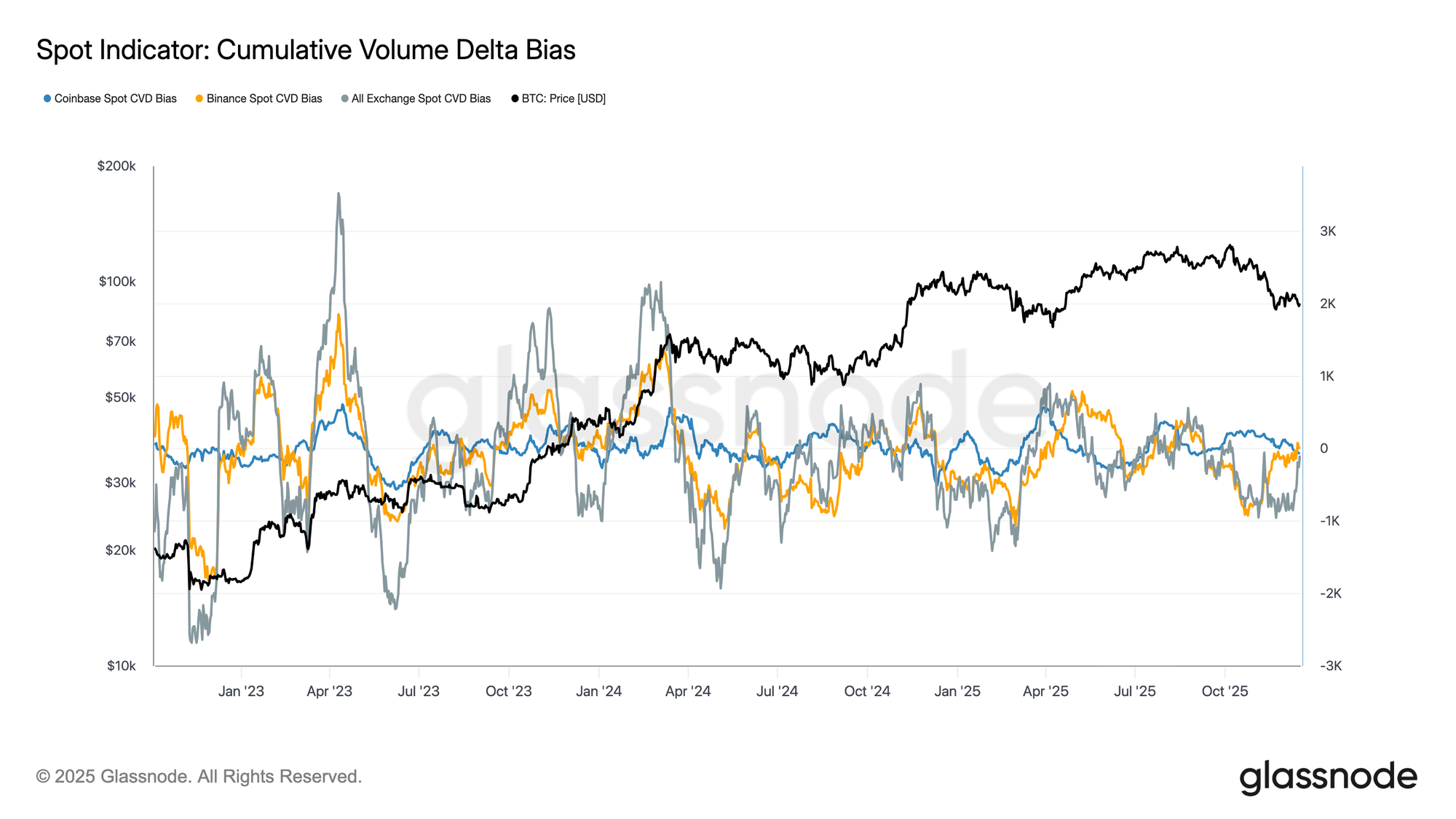

Spot-Nachfrage fehlt es an Beständigkeit

Die Spotmarktströme spiegeln weiterhin ein uneinheitliches Nachfrageprofil an den wichtigsten Handelsplätzen wider. Der Cumulative Volume Delta (CVD) Bias zeigt periodische Schübe von Kaufaktivität, aber diese Bewegungen haben sich nicht zu einer nachhaltigen Akkumulation entwickelt, insbesondere während der jüngsten Preisrückgänge. Der Coinbase Spot CVD bleibt relativ konstruktiv und deutet auf eine stetigere Beteiligung von US-Investoren hin, während Binance und aggregierte Börsenströme volatil und weitgehend richtungslos bleiben.

Diese Streuung deutet auf selektives Engagement statt koordinierter Spot-Nachfrage hin. Die jüngsten Rückgänge haben keine entscheidende Ausweitung des positiven CVD ausgelöst, was darauf hindeutet, dass das „Dip-Buying“ taktisch und kurzfristig bleibt. In Ermangelung einer nachhaltigen Spot-Akkumulation an den Handelsplätzen ist die Kursentwicklung weiterhin stärker von Derivate-Positionierungen und Liquiditätsbedingungen abhängig als von organischer, spotgetriebener Nachfrage.

Live Chart

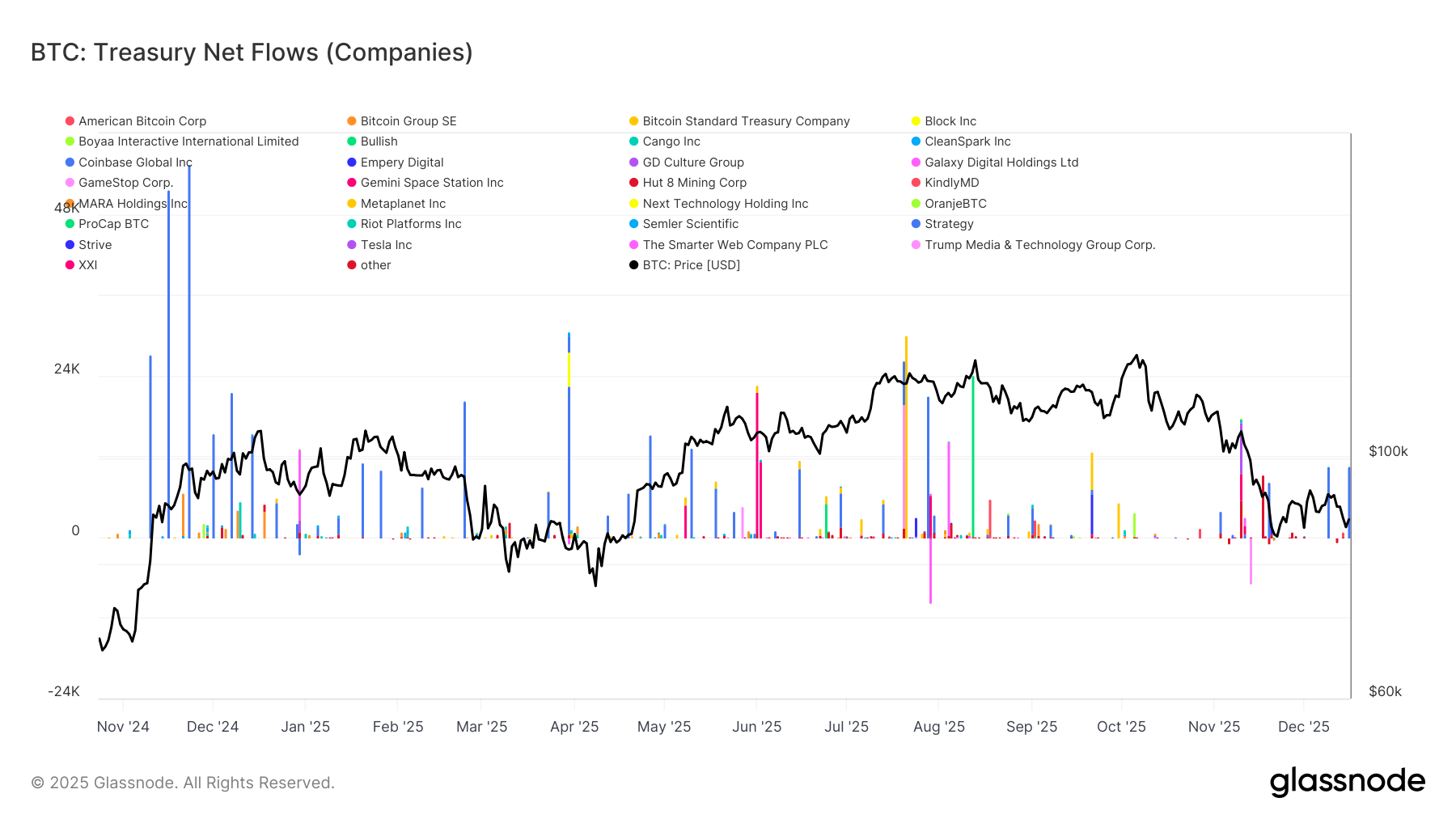

Live Chart Treasury-Flüsse bleiben episodisch

Die Bitcoin-Treasury-Aktivität von Unternehmen wird weiterhin von einzelnen, unternehmensspezifischen Ereignissen dominiert, nicht von einem nachhaltigen Akkumulationstrend. Die Nettoflüsse zeigen sporadisch große Zuflüsse von einer kleinen Gruppe von Unternehmen, unterbrochen von langen Phasen minimaler Aktivität. Dies deutet darauf hin, dass die Unternehmensnachfrage opportunistisch und nicht systematisch ist. Diese Schübe fallen oft mit günstigen Preisbedingungen oder strategischen Bilanzentscheidungen zusammen, haben aber noch kein konsistentes Kaufinteresse geschaffen, das die breitere Marktstruktur prägen könnte.

Wichtig ist, dass die jüngste Preisschwäche keinen koordinierten Anstieg der Treasury-Akkumulation ausgelöst hat, was darauf hindeutet, dass die meisten Unternehmen diszipliniert und preissensitiv bleiben. Infolgedessen tragen Unternehmens-Treasuries zur Volatilität der Schlagzeilen bei, agieren aber noch nicht als verlässliche, zyklusweite Quelle struktureller Nachfrage.

Live Chart

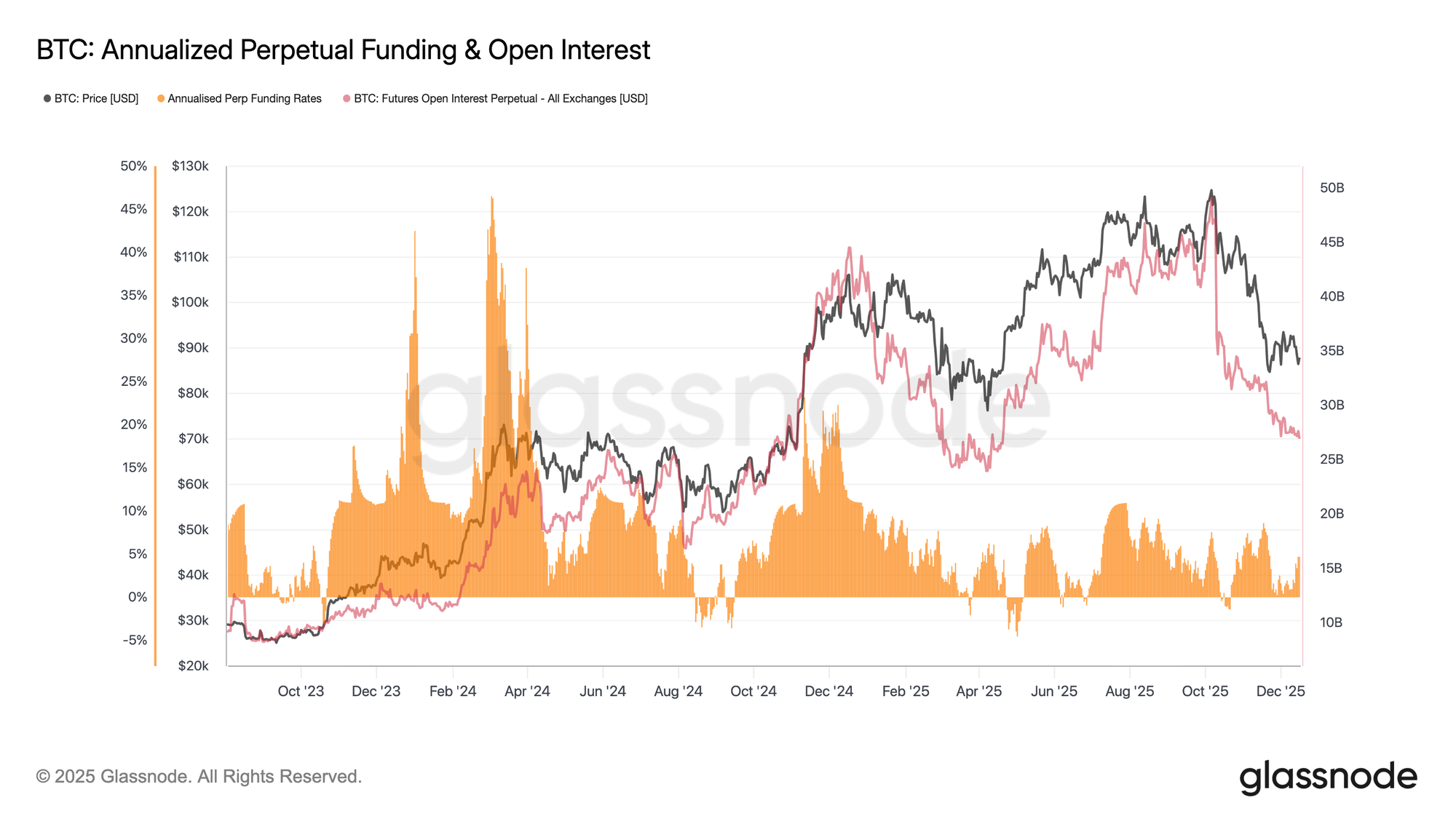

Live Chart Futures-Positionierung reduziert weiterhin Risiken

Neben der verhaltenen Spot-Aktivität sind die Perpetual Futures-Märkte weiterhin von einer geringen Risikobereitschaft geprägt. Das offene Interesse ist weiter von den Zyklus-Höchstständen zurückgegangen, was auf eine fortgesetzte Positionsreduzierung statt auf einen neuen Hebeleinsatz hindeutet. Dieser Abbau erfolgte bei relativ stabilen Funding Rates, die sich während des jüngsten Rückgangs meist um den Neutralpunkt bewegten.

Wichtig ist, dass das Fehlen dauerhaft erhöhter Funding Rates darauf hindeutet, dass der Rückgang nicht durch übermäßige Long-Positionen oder überfüllte Hebelwirkung verursacht wurde. Stattdessen scheinen sich die Futures-Märkte in einer Konsolidierungsphase zu befinden, wobei Händler das Bilanzmanagement über Richtungsüberzeugung stellen.

Da der Hebel bereits reduziert und das Funding zurückhaltend ist, ist die Futures-Positionierung nicht mehr die Hauptquelle für Abwärtsdruck. Das Fehlen eines erneuten Wachstums des offenen Interesses unterstreicht jedoch auch die begrenzte spekulative Bereitschaft, derzeit eine nachhaltige Aufwärtsbewegung zu unterstützen.

Live Chart

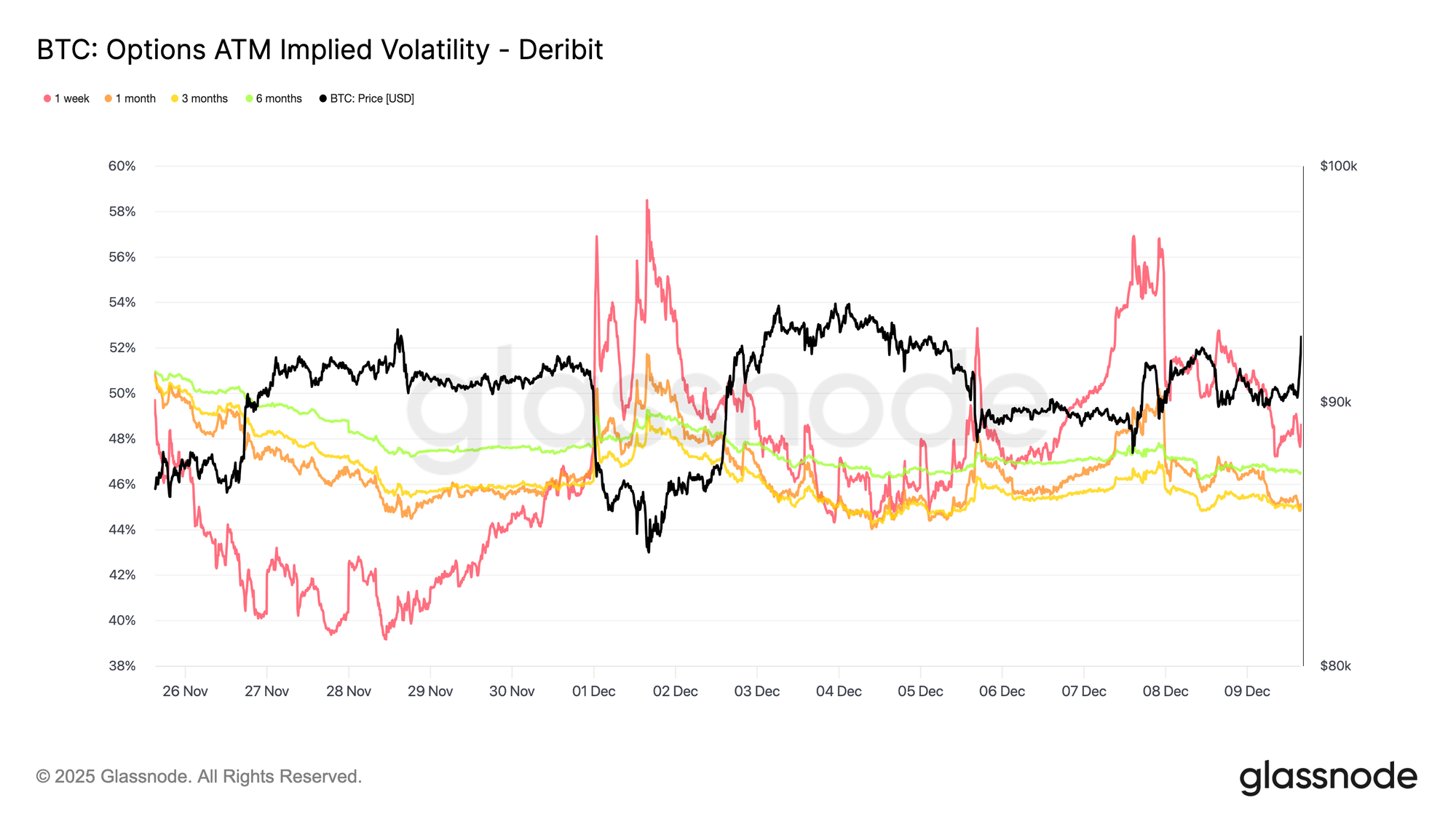

Live Chart Front-End-Volatilität nimmt ab

Nach der Reduzierung der Derivate-Risiken hat sich die implizite Volatilität am kurzen Ende nach der FOMC weiter verringert, während längerfristige Laufzeiten trotz eines leichten Rückgangs vergleichsweise stabil geblieben sind. Diese Konfiguration deutet darauf hin, dass Händler aktiv ihre kurzfristige Unsicherheit reduzieren, statt das gesamte Volatilitätsregime neu zu bewerten. Kurzfristige implizite Volatilität ist am empfindlichsten gegenüber Ereignisrisiken, und wenn sie fällt, spiegelt das in der Regel eine bewusste Entscheidung wider, sich von unmittelbaren Auslösern zurückzuziehen.

Die derzeitige Ruhe ist daher kein Zufall. Volatilität wird in den Markt verkauft, was auf Positionierungseffekte und nicht auf Desinteresse oder mangelnde Liquidität hindeutet.

Live Chart

Live Chart Abwärtsrisiko bleibt bestehen

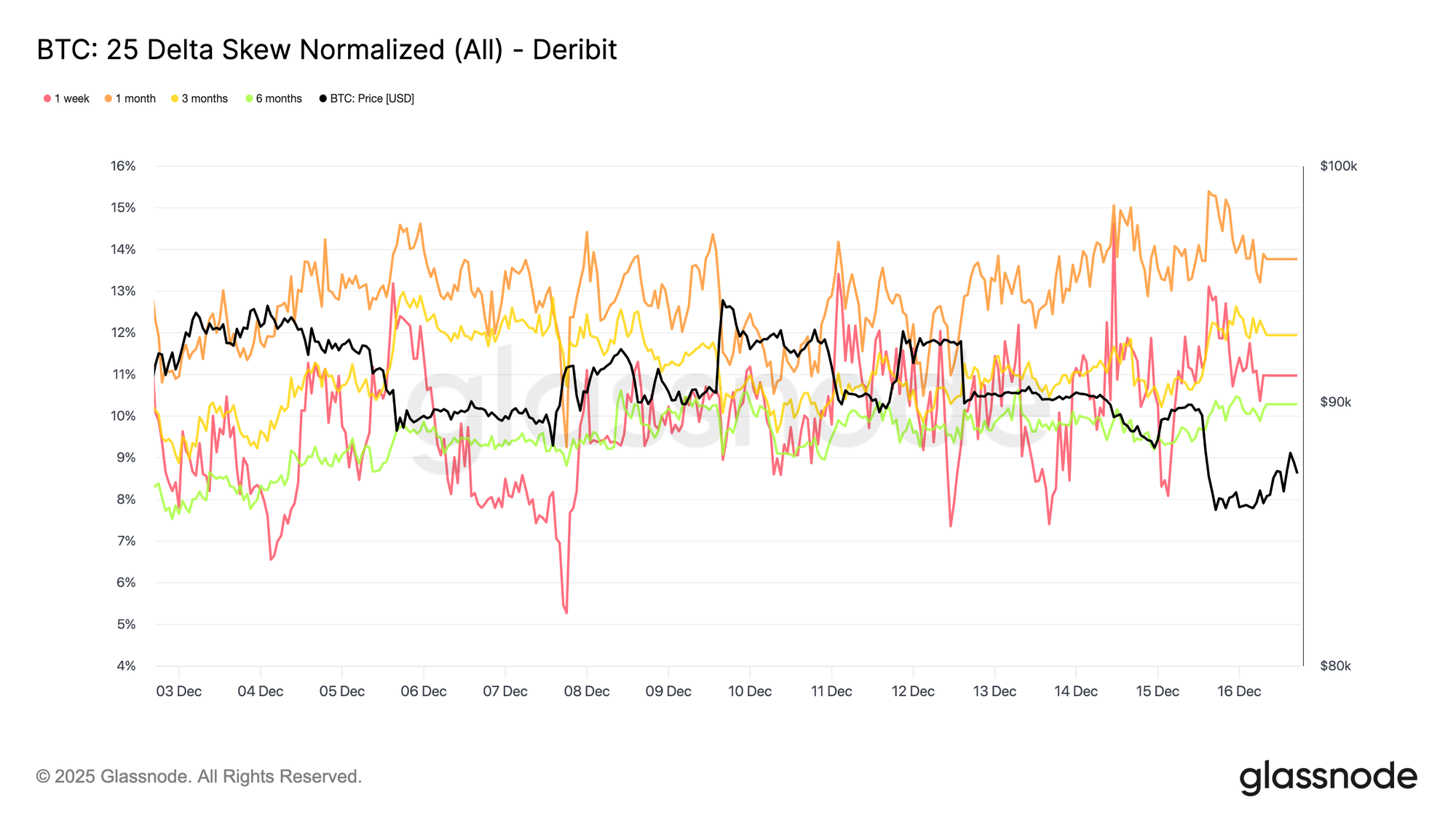

Im Einklang mit der geringeren kurzfristigen Volatilität ist der 25-Delta-Skew über alle Laufzeiten hinweg weitgehend stabil geblieben und hält sich im Put-Bereich, auch wenn die implizite Volatilität am kurzen Ende gesunken ist. Das zeigt, dass Abwärts-Puts weiterhin mit einem Aufschlag gegenüber Calls gehandelt werden, dieser Aufschlag sich aber nicht ausweitet. Effektiv halten Händler ihren Abwärtsschutz aufrecht, ohne ihn zu erhöhen.

Vor dem Hintergrund sinkender kurzfristiger impliziter Volatilität deutet diese Stabilität darauf hin, dass die Sorge vor scharfen Abwärtsbewegungen nachgelassen hat, aber nicht ganz verschwunden ist. Der Markt zieht sich von einer defensiven Eskalation zurück, ohne jedoch in eine eindeutig bullishe Positionierung zu wechseln.

Live Chart

Live Chart Skew signalisiert geteilte Horizonte

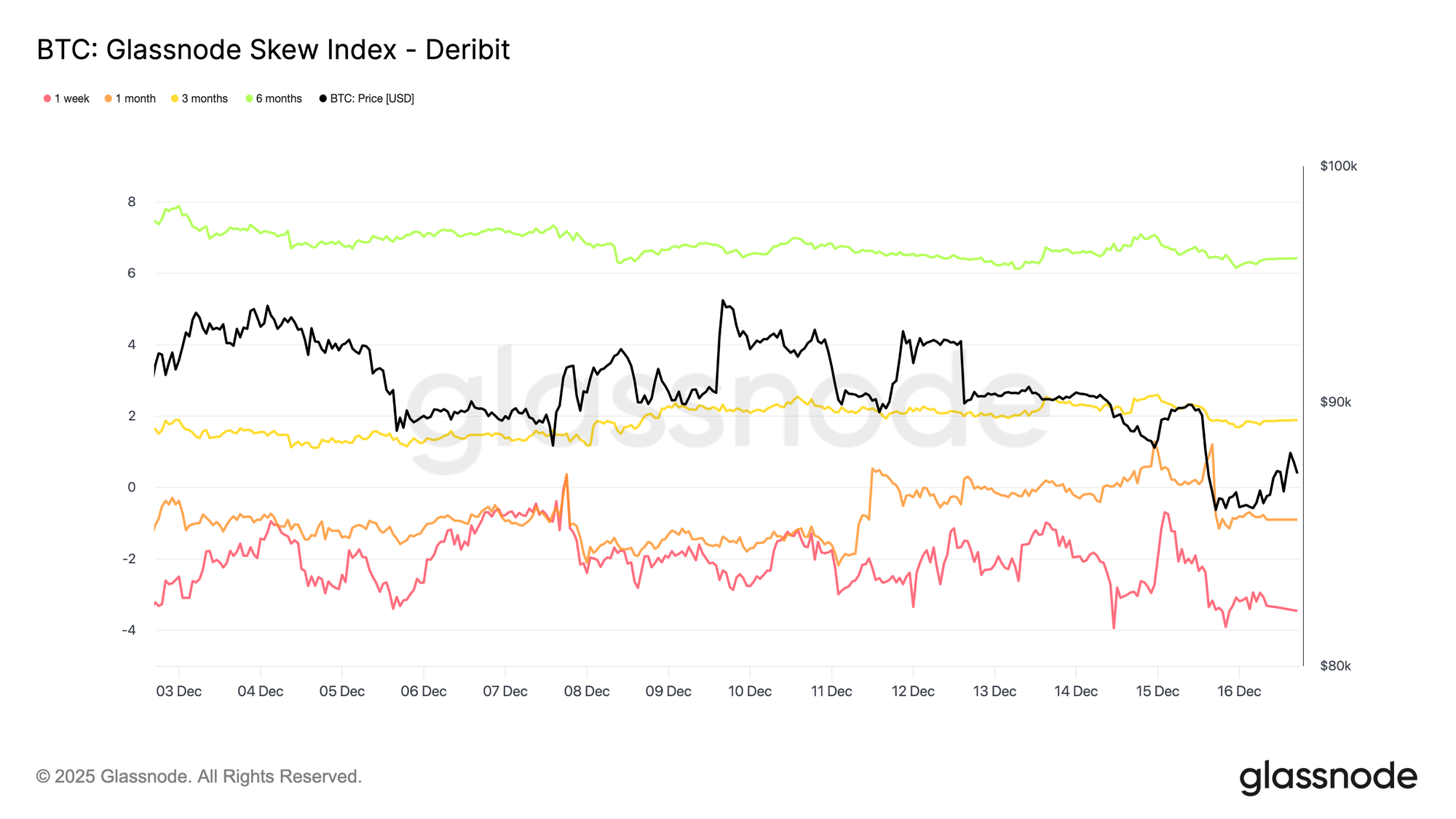

Blickt man weiter entlang der Kurve, so zeigt der 25-Delta-Skew, dass Abwärtsschutz über alle Laufzeiten hinweg eingepreist bleibt. Der Skew-Index liefert Kontext, wie dieses Risiko verteilt ist. Bei kurzen Laufzeiten bleibt der Index negativ, was mit dem 25-Delta-Skew übereinstimmt und bestätigt, dass Abwärtsrisiko kurzfristig weiterhin einen Aufschlag verlangt. Weiter draußen wird der Skew-Index jedoch positiv, was auf eine relativ höhere Bewertung von Aufwärtschancen bei längeren Laufzeiten hindeutet.

Zusammengenommen deuten diese Messgrößen darauf hin, dass kurzfristig Vorsicht herrscht, während längerfristige Positionierungen ein wachsendes Interesse an Aufwärtsszenarien widerspiegeln, statt einer Zunahme der Abwärtsabsicherung. Das Risiko wird kurzfristig gehalten und weiter entlang der Kurve neu ausbalanciert, statt sich eindeutig in eine Richtung zu verschieben.

Live Chart

Live Chart Flows bevorzugen Prämienerträge

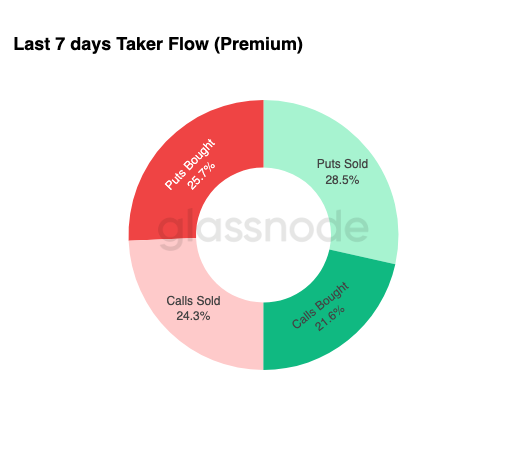

Im Einklang mit dem stabilisierten Skew-Profil zeigt der Optionsfluss, wie Händler dieses Umfeld in der Praxis umsetzen. In der vergangenen Woche wurde der Taker-Flow von verkauften Puts dominiert, gefolgt von gekauften Puts, was auf eine aktive Monetarisierung von Prämien bei gleichzeitiger fortgesetzter Absicherung hindeutet. Taker-Flow spiegelt eine aggressive Ausführung statt passiver Positionierung wider und ist daher ein nützliches Signal für die aktuelle Absicht. Das Verkaufen von Puts wird typischerweise mit Ertragsgenerierung und dem Vertrauen assoziiert, dass Abwärtsbewegungen begrenzt bleiben, während das Vorhandensein von Put-Käufen zeigt, dass der Schutz nicht vollständig aufgegeben wurde.

Insgesamt deuten die Flows darauf hin, dass Händler weniger auf einen Ausbruch setzen und sich wohler fühlen, Prämien in einem ausgewogenen, range-getriebenen Markt zu ernten, statt ein unmittelbar bevorstehendes Extremereignis einzupreisen.

Live Chart

Live Chart Verfallstermine fixieren den Markt

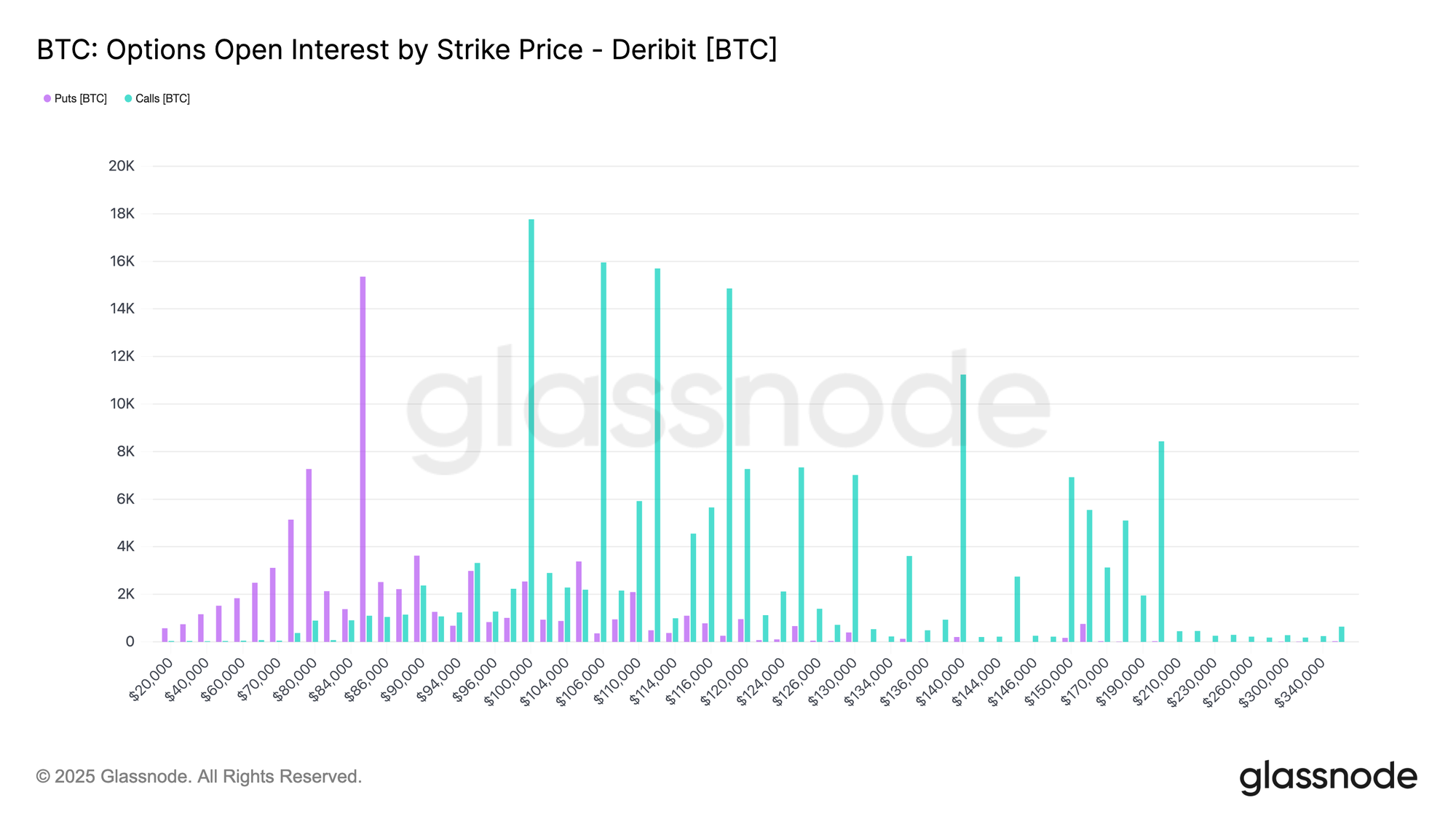

Am langen Ende des Optionsbildes zeigt das offene Interesse, dass das Risiko stark auf zwei Verfallstermine Ende Dezember konzentriert ist, wobei ein bedeutender Teil am 19. Dezember ausläuft, gefolgt von einer noch größeren Konzentration am 26. Dezember. Große Verfallstermine sind wichtig, weil sie Positionierungs- und Absicherungsaktivitäten auf bestimmte Daten komprimieren und so ihren Einfluss auf die kurzfristige Kursdynamik verstärken.

Auf dem aktuellen Niveau führt diese Konzentration dazu, dass Dealer auf beiden Seiten des Marktes „long gamma“ sind, was sie dazu motiviert, bei Anstiegen zu verkaufen und bei Rückgängen zu kaufen, um abgesichert zu bleiben. Dieses Verhalten verstärkt mechanisch die Range-Bound-Kursentwicklung und unterdrückt die Volatilität, je näher der Verfall rückt.

Der Effekt verstärkt sich bis zum größten Verfall des Jahres am 26. Dezember. Sobald dieser Verfall vorbei ist und die zugehörigen Absicherungen auslaufen, schwächt sich die durch diese Positionierung erzeugte Preisschwerkraft natürlich ab, sodass sich die Marktstruktur zurücksetzen und neue Dynamiken entstehen können.

Live Chart

Live Chart Fazit

Der Markt handelt weiterhin innerhalb einer fragilen, zeitkritischen Struktur, die von schwerem Überangebot, steigender Verlustrealisierung und nachlassender Nachfragenachhaltigkeit geprägt ist. Die Preisablehnung nahe $93k und das anschließende Abrutschen in Richtung $85,6k spiegeln das dichte Angebot wider, das zwischen $93k–$120k akkumuliert wurde, wo frühere Top-Käufer weiterhin Erholungsversuche begrenzen. Solange der Preis unterhalb des 0,75-Quantils (~$95k) bleibt und es nicht gelingt, die kurzfristige Haltekostenbasis bei $101,5k zurückzuerobern, dürfte der Aufwärtstrend begrenzt bleiben.

Trotz dieses Drucks hat geduldige Nachfrage bisher den True Market Mean nahe $81,3k verteidigt und so einen tieferen Einbruch verhindert. Die Spot-Nachfrage bleibt selektiv, Unternehmens-Treasury-Flüsse episodisch und die Futures-Positionierung reduziert weiterhin Risiken, statt Überzeugung neu aufzubauen. Die Optionsmärkte verstärken dieses Range-Bound-Regime, mit sinkender kurzfristiger Volatilität, stabil eingepreistem Abwärtsrisiko und von Verfallsterminen getriebener Positionierung, die die Kursentwicklung bis Ende Dezember festnagelt.

Zusammengefasst bleibt Bitcoin zwischen struktureller Unterstützung nahe $81k und anhaltendem Verkaufsdruck von oben gefangen. Eine bedeutende Veränderung erfordert entweder eine Erschöpfung der Verkäufer über $95k oder einen erneuten Liquiditätszufluss, der das Angebot absorbieren und wichtige Kostenbasen zurückerobern kann.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Tether startet PearPass: P2P-Passwortmanager ohne Cloud-Server – „Keine Server zum Hacken“

SWIFT könnte bald das XRP Ledger integrieren. Hier sind die neuesten Informationen

City Protocol arbeitet mit Cwallet zusammen, um das Onboarding von Web3-IP für 37 Millionen Nutzer zu vereinfachen