Perspectivas de la audiencia sobre impuestos de criptomonedas: ¿La batalla final de la regulación en EE.UU. puede traer un “mercado alcista de certeza”?

El Comité de Finanzas del Senado de Estados Unidos celebrará una audiencia clave para discutir las políticas fiscales sobre activos digitales, con el objetivo de construir un marco regulatorio integral para la industria cripto, abordar la ambigüedad fiscal y afectar los flujos de capital globales. Resumen generado por Mars AI. Este resumen ha sido generado por el modelo Mars AI, cuya precisión y exhaustividad aún se encuentran en fase de actualización iterativa.

El próximo miércoles, 1 de octubre (UTC+8), el edificio de oficinas del Senado Dirksen en Washington se convertirá en el centro de atención del mundo cripto global. Aquí se celebrará el acto final de una meticulosamente planeada obra legislativa: el Comité de Finanzas del Senado de EE. UU. llevará a cabo una audiencia clave titulada “Revisión de la política fiscal de los activos digitales”.

Esto no es otra discusión política vacía. En este momento, se asemeja más a una batalla decisiva. Tras la histórica aprobación por parte de la Cámara de Representantes de los proyectos de ley sobre estructura de mercado y stablecoins, la política fiscal se ha convertido en la última y más crucial pieza del rompecabezas para que EE. UU. construya un marco regulatorio integral para la industria global de activos digitales de 2.5 billones de dólares. El resultado de esta audiencia no solo aclarará las zonas grises fiscales para los 50 millones de inversores cripto estadounidenses, sino que también determinará el futuro de EE. UU. en la competencia global de la economía digital, estableciendo nuevas rutas para el flujo de capital global.

La última pieza: la formación de un consenso político

La audiencia, presidida por el presidente del Comité de Finanzas del Senado, Mike Crapo, no surge de la nada. Se basa en una sólida serie de fundamentos legislativos y políticos, marcando la transición de la actitud del Congreso de EE. UU. hacia las criptomonedas, de una evaluación exploratoria a una legislación decisiva.

Su preludio directo fue la audiencia celebrada en julio de 2025 por el Subcomité de Supervisión del Comité de Medios y Arbitrios de la Cámara de Representantes, titulada “Haciendo de Estados Unidos la capital mundial de las criptomonedas”. Aquella audiencia sentó el tono en Capitol Hill: proporcionar un marco legal claro para la industria cripto es una prioridad para mantener el liderazgo tecnológico y financiero de EE. UU. Poco después, la Cámara aprobó históricamente dos proyectos de ley emblemáticos: la “Ley GENIUS” (Guidance and National Innovation for US Stablecoins Act), que establece un marco regulatorio federal para las stablecoins, y la “Ley CLARITY” (Digital Asset Market Clarity Act), destinada a delimitar la autoridad regulatoria de la SEC y la CFTC sobre los activos digitales.

La política fiscal es precisamente la última y más crucial pieza faltante de este gran rompecabezas regulatorio.

El propio presidente Crapo ha mostrado un interés de largo plazo en este tema, lo que otorga a esta audiencia un significado aún más profundo. Ya en 2018 y 2020, presidió audiencias sobre criptomonedas. Es especialmente relevante que, junto al senador demócrata Ron Wyden, publicó en 2023 una carta abierta solicitando opiniones detalladas de la industria sobre la política fiscal de los activos digitales, planteando preguntas que abarcan casi todos los desafíos técnicos centrales que se discutirán en esta audiencia. Esta serie de acciones demuestra que el presidente Crapo está comprometido en crear, mediante la cooperación bipartidista, un entorno legal duradero y estable para esta industria emergente.

Por lo tanto, esta audiencia en la sala 215 trasciende el debate técnico. Refleja un cambio fundamental en la mentalidad de los legisladores estadounidenses: de “si” se debe regular las criptomonedas, a “cómo” regularlas de manera efectiva y competitiva. Es más bien una sesión pública de redacción legislativa, cuyo objetivo final es dar lugar a una propuesta legislativa concreta, marcando el fin consciente de la “era de la ambigüedad” en la regulación cripto de EE. UU.

El dilema de Washington: ¿usar la espada de la dinastía anterior para amenazar a los funcionarios actuales?

Sin embargo, aunque el consenso político ya se ha formado, para convertir la intención en una ley viable, los legisladores deben enfrentar un problema fundamental: ¿cómo utilizar una ley fiscal diseñada para un mundo analógico —un código de la “dinastía anterior”— para regular una nueva especie nativa digital?

Este es el dilema central de la audiencia, que se manifiesta en dos “preguntas del alma” que han causado dolores de cabeza a toda la industria.

La primera es la divergencia fundamental entre “crear es ingreso” o “solo se tributa al vender”. Tomemos como ejemplo el Staking: la guía ambigua actual del IRS tiende a considerar los nuevos tokens generados como ingreso ordinario en el momento en que se obtiene el control. La industria lo describe de manera vívida: “Es como exigirle a un panadero que pague impuestos cuando el pan sale del horno, en lugar de cuando se vende”.

La segunda proviene de la definición excesivamente amplia y preocupante de “broker” en la Ley de Infraestructura y Empleo. En teoría, mineros, desarrolladores de software e incluso participantes en protocolos DeFi podrían ser considerados “brokers”, viéndose obligados a cumplir con obligaciones de reporte de información del usuario que técnicamente no pueden realizar. Esto ya no es regulación, sino un “peaje” para la innovación.

Juego a cuatro bandas: ¿quién definirá el futuro en la audiencia?

Jason Somensatto | Defensor de los principios

Como director de políticas de Coin Center, una reconocida organización sin fines de lucro de investigación y defensa en Washington, Jason Somensatto representa la perspectiva política centrada en principios y derechos dentro del mundo cripto. Su carrera abarca tanto organismos reguladores (trabajó en la CFTC) como empresas de análisis del sector (Chainalysis), lo que le otorga una visión tanto de viabilidad regulatoria como de conocimiento de la industria.

El argumento central de Coin Center no es buscar privilegios fiscales para las criptomonedas, sino exigir que su tratamiento fiscal sea coherente con actividades económicas similares. Subrayan repetidamente la naturaleza única de los criptoactivos como “bienes de consumo” —son activos como el oro, pero tan fáciles de negociar y dividir como el dólar—. Por ello, abogan firmemente por aclarar cuestiones fiscales clave, especialmente el momento de tributación de las recompensas de bloque (incluyendo minería y staking).

Somensatto y Coin Center consideran que estas recompensas son propiedad recién creada y deben tributar al ser dispuestas (es decir, vendidas o intercambiadas), no al ser obtenidas. Esta postura fue ilustrada en la audiencia de la Cámara con la analogía de que “no se debe gravar a un agricultor cuando cosecha, sino cuando vende la cosecha”, lo que revela la irracionalidad de considerar ingresos no realizados como sujetos a impuestos.

Andrea S. Kramer | Cartógrafa del laberinto legal

Andrea S. Kramer es una líder de pensamiento reconocida en el ámbito legal de las monedas virtuales, famosa por su profundo análisis sobre cómo los activos digitales encajan (o no) en las categorías legales existentes —como valores, moneda o bienes—. Su presencia destaca un problema central: la clasificación legal de los activos digitales es la base de todo tratamiento fiscal.

Actualmente, el IRS clasifica de manera general las criptomonedas como “propiedad”, pero esta definición es demasiado burda para abordar la diversidad y complejidad del sector. El trabajo de Kramer explora a fondo estas sutilezas, que determinan si reglas financieras tradicionales (como la “Wash Sale Rule”) deben aplicarse a los activos digitales. Actualmente, como las criptomonedas no se consideran “valores”, la regla de venta ficticia no se aplica, lo que ofrece a los operadores oportunidades de planificación fiscal inexistentes en los mercados tradicionales.

A nivel global, los países clasifican los activos digitales de manera diferente: algunos enfatizan su carácter de propiedad, otros su función de pago, lo que hace que diseñar un marco de clasificación para EE. UU. que sea compatible con las prácticas internacionales y viable a nivel nacional sea una tarea compleja y crucial. El testimonio de Kramer aportará una perspectiva legal clave a este debate sobre definiciones.

Lawrence Zlatkin | Comandante en la línea de cumplimiento

Como vicepresidente de impuestos de Coinbase, el principal exchange cripto cotizado en EE. UU., Lawrence Zlatkin aporta una perspectiva práctica esencial. Coinbase debe implementar estas reglas fiscales para millones de usuarios, por lo que su visión refleja directamente la viabilidad de las políticas. Zlatkin también juega un papel importante en la política fiscal global, habiendo colaborado con la OCDE en su “Crypto-Asset Reporting Framework” (CARF), lo que le otorga una profunda comprensión de las tendencias de cumplimiento global. La postura de Coinbase ilustra los enormes desafíos operativos de la normativa propuesta. Zlatkin ha criticado la definición demasiado amplia de “broker” en la Ley de Infraestructura y Empleo y los nuevos requisitos de reporte del formulario 1099-DA. En una carta abierta, advirtió que estas reglas impondrían un “seguimiento sin precedentes, sin restricciones y sin límites” en la vida diaria de los estadounidenses y que el IRS “se ahogaría en datos inútiles” debido a la cantidad de transacciones menores reportadas. Aboga por reglas operativamente viables, que protejan la privacidad del usuario y no pongan a la industria cripto en desventaja frente a las finanzas tradicionales.

Annette Nellen | Portavoz de los pragmáticos

Annette Nellen es presidenta del grupo de trabajo de impuestos sobre activos digitales de la American Institute of Certified Public Accountants (AICPA), además de ser una académica y experta en política fiscal muy respetada. Representa a los miles de contadores públicos certificados (CPA) que deben aplicar estas complejas reglas en la práctica. Las numerosas cartas de comentarios que la AICPA ha presentado al IRS y al Congreso en los últimos años ofrecen una hoja de ruta técnica detallada para resolver los desafíos fiscales cripto. Sus recomendaciones siempre giran en torno a la practicidad y viabilidad operativa, con demandas clave como: definiciones claras para términos como “activo digital” y “broker”; reglas de exención para pequeñas transacciones personales; directrices claras sobre la clasificación de los NFT (especialmente si son “coleccionables”); y aclaraciones sobre el momento de reconocimiento de ingresos por staking y minería. El objetivo final de la AICPA es establecer un sistema fiscal fácil de gestionar para contribuyentes, profesionales contables e incluso el propio gobierno.

La selección de estos cuatro testigos revela claramente la estrategia del comité. No eligieron representantes de posturas extremas o puramente ideológicas, sino a cuatro expertos técnicos de primer nivel que representan funciones centrales del ecosistema: política, legal, operativa y contable. Esta audiencia es, en esencia, un ejercicio de resolución colaborativa de problemas. El comité no busca una batalla, sino una solución duradera que resista la prueba del tiempo y cuente con el apoyo de múltiples partes.

Competencia global: mientras EE. UU. debate, el mundo actúa

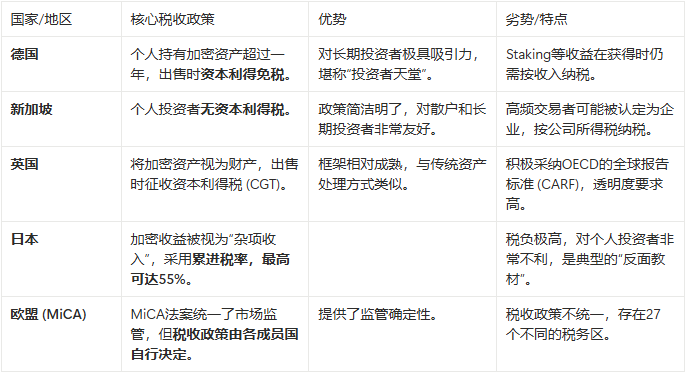

Mientras Washington sigue debatiendo definiciones y reglas, el flujo global de capital y talento ya ha comenzado. Otras economías principales están utilizando políticas más atractivas para competir por el “nuevo petróleo” de la era digital: empresas innovadoras e inversores de alto patrimonio.

Esta tabla revela claramente el grave desafío que enfrenta EE. UU. Un inversor estadounidense de bitcoin a largo plazo que vende activos después de más de un año debe pagar hasta un 20% de impuesto sobre ganancias de capital; si estuviera en Alemania, ese impuesto sería cero. Esta diferencia es suficiente para que grandes cantidades de capital “voten con los pies” y se dirijan a Frankfurt en lugar de Nueva York.

El caso de Japón es una advertencia profunda: su estricta política fiscal ha provocado un grave retraso en el ecosistema local de innovación cripto. Los legisladores estadounidenses deben responder a una pregunta: ¿quieren que EE. UU. sea el próximo Alemania o el próximo Japón?

Conclusión: una elección en la encrucijada

La audiencia del 1 de octubre (UTC+8) probablemente no dará lugar a una ley perfecta de la noche a la mañana. Pero sin duda será el “pistoletazo de salida” para que la regulación cripto de EE. UU. pase del caos a la claridad. El consenso alcanzado en la audiencia probablemente se integrará en la versión del Senado del proyecto de ley de estructura de mercado, o impulsará directamente al IRS a emitir la tan esperada guía integral.

Para la industria cripto, el peor resultado no es una regulación estricta, sino la incertidumbre persistente. Desde esta perspectiva, cualquier acción clara es mejor que una espera interminable. Sin embargo, los detalles de esa claridad lo decidirán todo.

EE. UU. se encuentra en una encrucijada histórica. Puede elegir establecer un marco fiscal claro, justo y competitivo a nivel global, integrando sin problemas los activos digitales en su poderoso mercado de capitales, atrayendo y reteniendo la innovación de las próximas décadas; o puede optar por un camino pavimentado de burocracia y conceptos obsoletos, con reglas complejas y punitivas, entregando esta industria vibrante a competidores más flexibles y visionarios.

El mundo entero espera la respuesta de Washington. Y esa respuesta, en gran medida, definirá el flujo de capital global y el panorama tecnológico del siglo XXI.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Kamino lanza una página de seguridad detallando protecciones de $4B en Solana

Tom Lee exclama "El valor justo de ETH es $60,000", Andre Kang responde llamándolo "como un retrasado"

Andrew Kang cree que Tom Lee simplemente está trazando líneas bajo la apariencia de análisis técnico para respaldar sus propios prejuicios.

Australia redacta una propuesta para exigir licencias financieras a las plataformas de criptomonedas

La legislación propuesta busca enmendar la Corporations Act 2001 para incluir a los proveedores de servicios de criptomonedas bajo el régimen de licencias de servicios financieros. La consulta sobre el borrador de la legislación está abierta hasta el 24 de octubre de 2025.

¿Contrarrestarán los 18 mil millones de dólares en tesorerías de Ethereum el apalancamiento de los traders?