La línea de defensa clave se rompe, las señales hawkish de la Reserva Federal reavivan el pánico en el mercado

Autores: Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Traducción: AididiaoJP, Foresight News

Bitcoin lucha por debajo de niveles clave de coste base, reflejando una disminución de la demanda y ventas continuas por parte de los holders a largo plazo. Aunque la volatilidad se ha calmado y las posiciones en opciones están relativamente equilibradas, el mercado ahora depende de las expectativas sobre la reunión de la Reserva Federal; cualquier sorpresa de tono hawkish podría reactivar la volatilidad.

Resumen

-

Bitcoin rebotó el fin de semana desde el clúster de oferta entre 107K y 118K dólares, imitando repuntes breves tras máximos históricos previos, pero la presión de venta continua de los holders a largo plazo limitó el avance posterior.

-

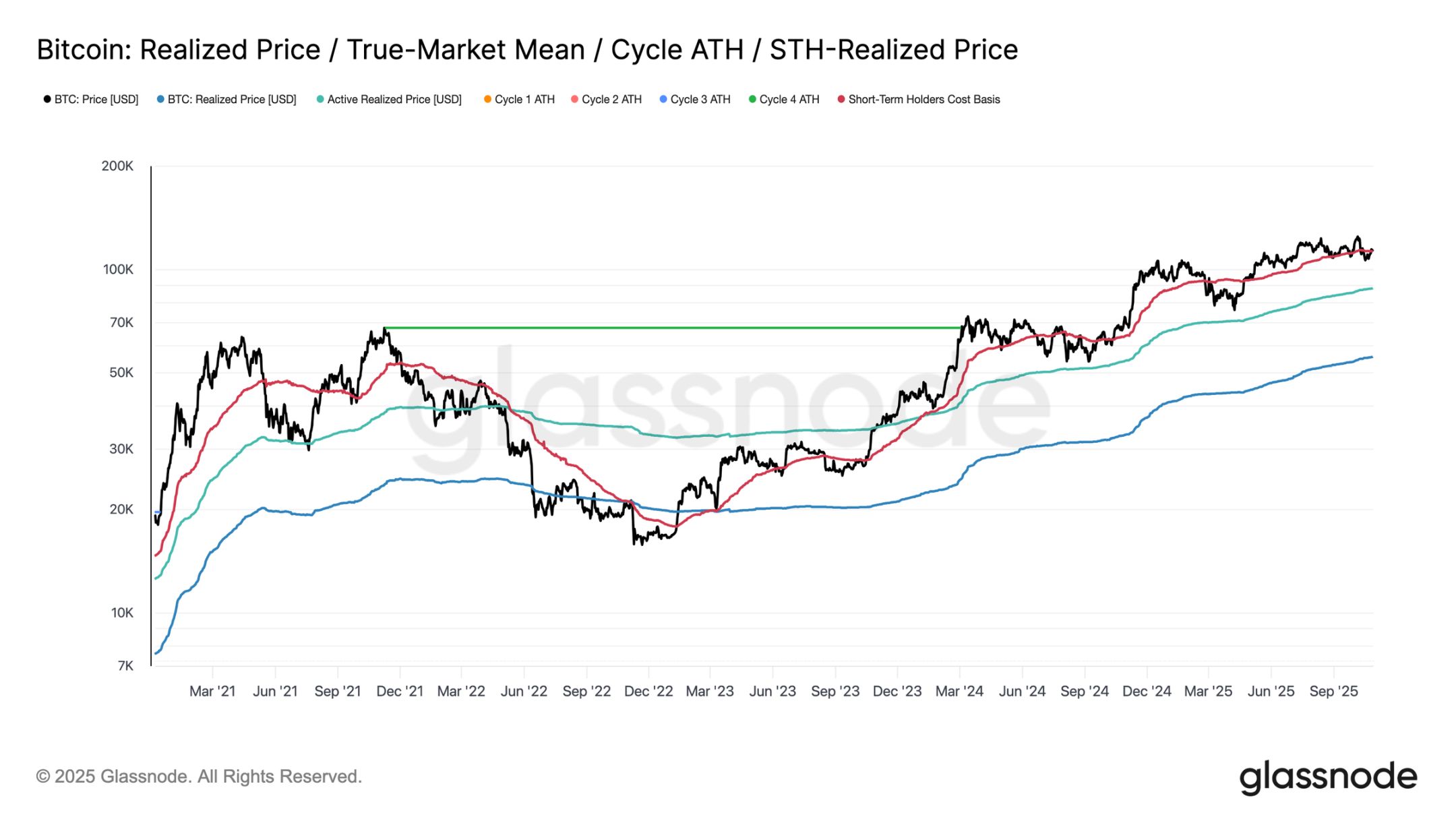

El mercado sigue luchando por mantenerse por encima del coste base de los holders a corto plazo (alrededor de 113K dólares), que es el campo de batalla clave entre el impulso alcista y bajista. No recuperar ese nivel aumenta el riesgo de una corrección más profunda hacia el precio realizado de los inversores activos (alrededor de 88K dólares).

-

Los holders a corto plazo están saliendo con pérdidas, mientras que los holders a largo plazo siguen siendo la principal fuerza vendedora (alrededor de -104,000 BTC/mes), lo que indica una disminución de la convicción y una absorción continua de la oferta.

-

La volatilidad implícita se ha enfriado drásticamente tras la caída de octubre, la inclinación se ha suavizado y los flujos de opciones reflejan un espacio alcista controlado y coberturas bajistas moderadas.

-

La calma actual de la volatilidad depende de la próxima decisión de la Reserva Federal. Un resultado dovish mantendría la estabilidad, pero cualquier sorpresa hawkish podría reavivar la volatilidad y la demanda de protección bajista.

Perspectiva on-chain

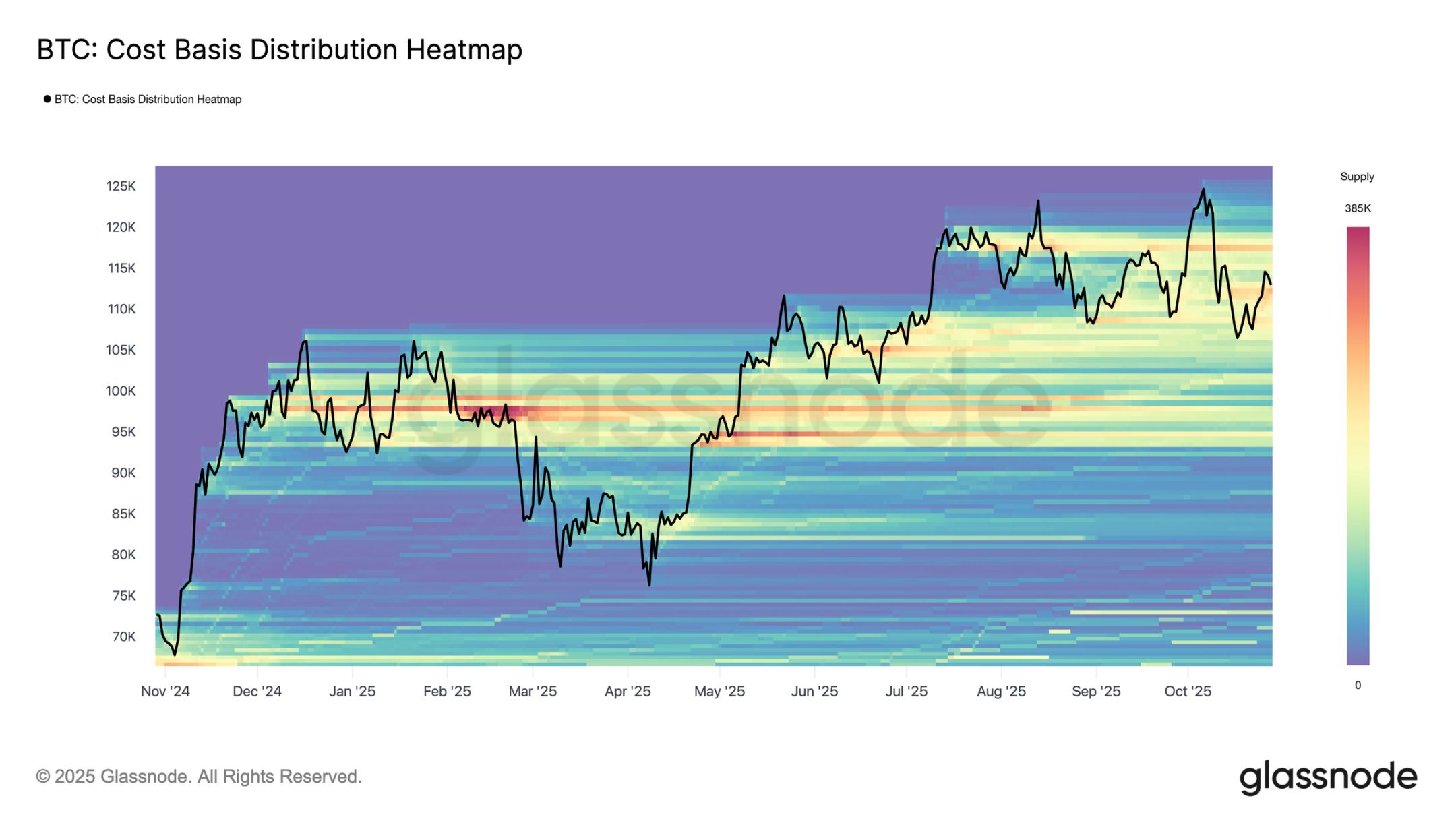

Patrón de rebote familiar

El pasado fin de semana, tras una breve caída al límite inferior del clúster de oferta de compradores en la cima (de 107K a 118K dólares), Bitcoin protagonizó una recuperación fugaz. Según el mapa de calor de la distribución del coste base, el precio rebotó desde la línea media cercana a 116K dólares y luego retrocedió hasta aproximadamente 113K dólares.

Esta estructura refleja de cerca los patrones de rebote observados tras máximos históricos en el segundo y tercer trimestre de 2024 y el primer trimestre de 2025, donde aparecen repuntes temporales pero la demanda es rápidamente absorbida por la oferta superior. En el contexto actual, una nueva ola de ventas por parte de los holders a largo plazo ha amplificado aún más la resistencia de esta zona de oferta, destacando cómo la toma de ganancias en niveles altos sigue limitando el impulso alcista.

Dificultad para mantener la línea de defensa

Tras el rebote del fin de semana, Bitcoin recuperó brevemente el nivel cercano a 113K dólares, correspondiente al coste base de los holders a corto plazo, que suele considerarse la línea divisoria entre el impulso alcista y bajista. Mantener este umbral suele indicar que la demanda es lo suficientemente fuerte como para absorber la presión de venta continua. Sin embargo, no lograr mantenerse por encima de ese nivel, especialmente tras seis meses de cotización superior, indica un debilitamiento de la demanda.

En las últimas dos semanas, Bitcoin ha tenido dificultades para cerrar velas semanales por encima de este nivel clave, lo que aumenta el riesgo de una mayor debilidad futura. Si esta fase persiste, el siguiente soporte importante se encuentra cerca del precio realizado de los inversores activos, alrededor de 88K dólares, indicador que refleja el coste base del suministro circulante activo y que en ciclos anteriores ha marcado fases de corrección más profundas.

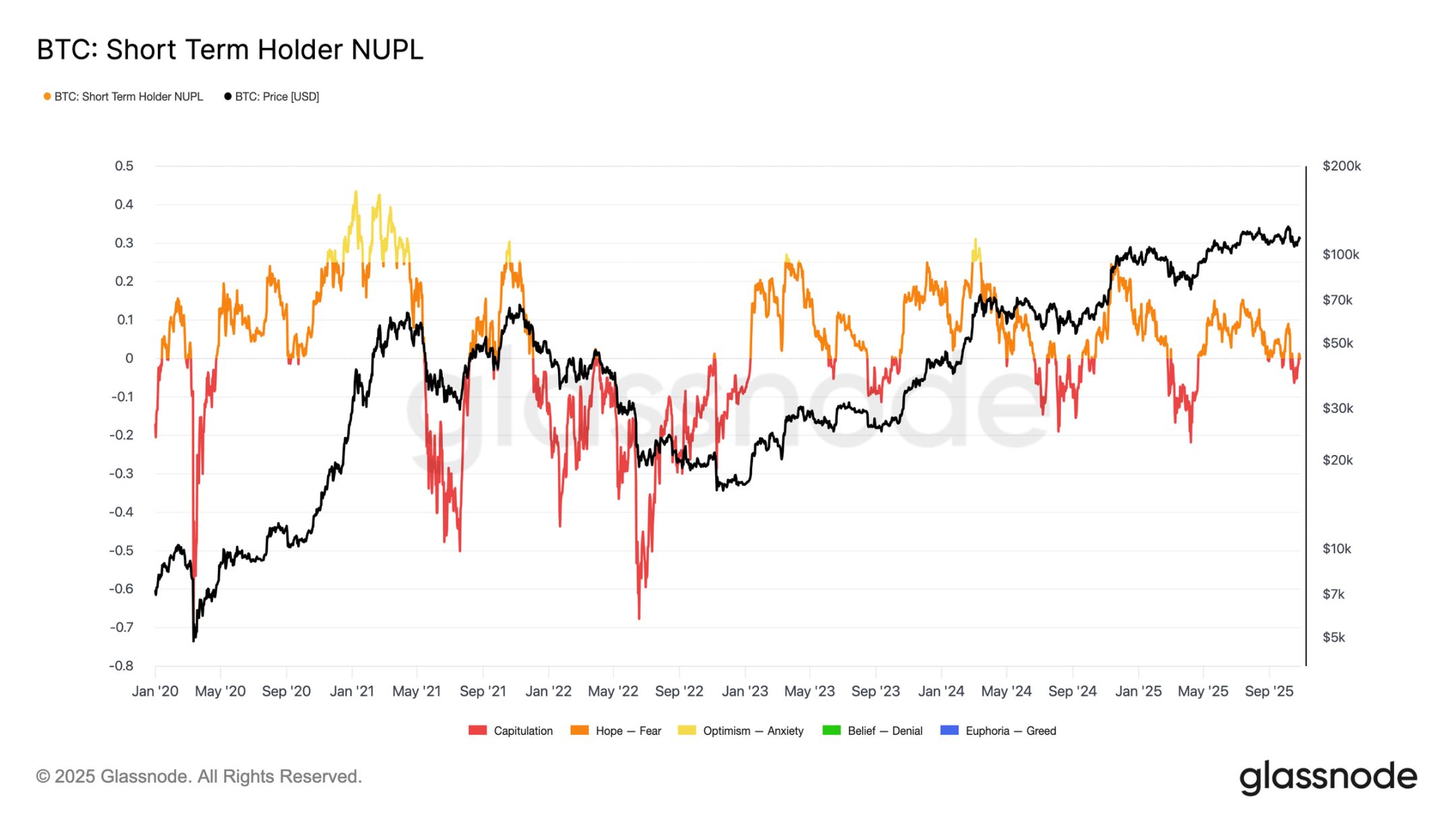

Presión sobre los holders a corto plazo

Ampliando el análisis al sentimiento inversor, una mayor debilidad del mercado probablemente será impulsada por los holders a corto plazo, quienes ahora están saliendo con pérdidas tras comprar en la cima. El indicador de beneficio/pérdida neta no realizada de los holders a corto plazo ayuda a evaluar esta presión midiendo la proporción de beneficios o pérdidas no realizados respecto a la capitalización de mercado.

Históricamente, los valores profundamente negativos coinciden con fases de capitulación previas a la formación de suelos de mercado. La reciente caída a 107K dólares llevó el beneficio/pérdida neta no realizada de los holders a corto plazo a -0.05, una pérdida leve en comparación con el rango típico de -0.1 a -0.2 durante correcciones intermedias de mercados alcistas, o por debajo de -0.2 en mínimos de mercados bajistas profundos.

Mientras Bitcoin cotice dentro del clúster de compradores en la cima entre 107K y 117K dólares, el mercado permanece en un equilibrio delicado, aún sin capitulación total, pero con una erosión gradual de la convicción que favorece a los bajistas.

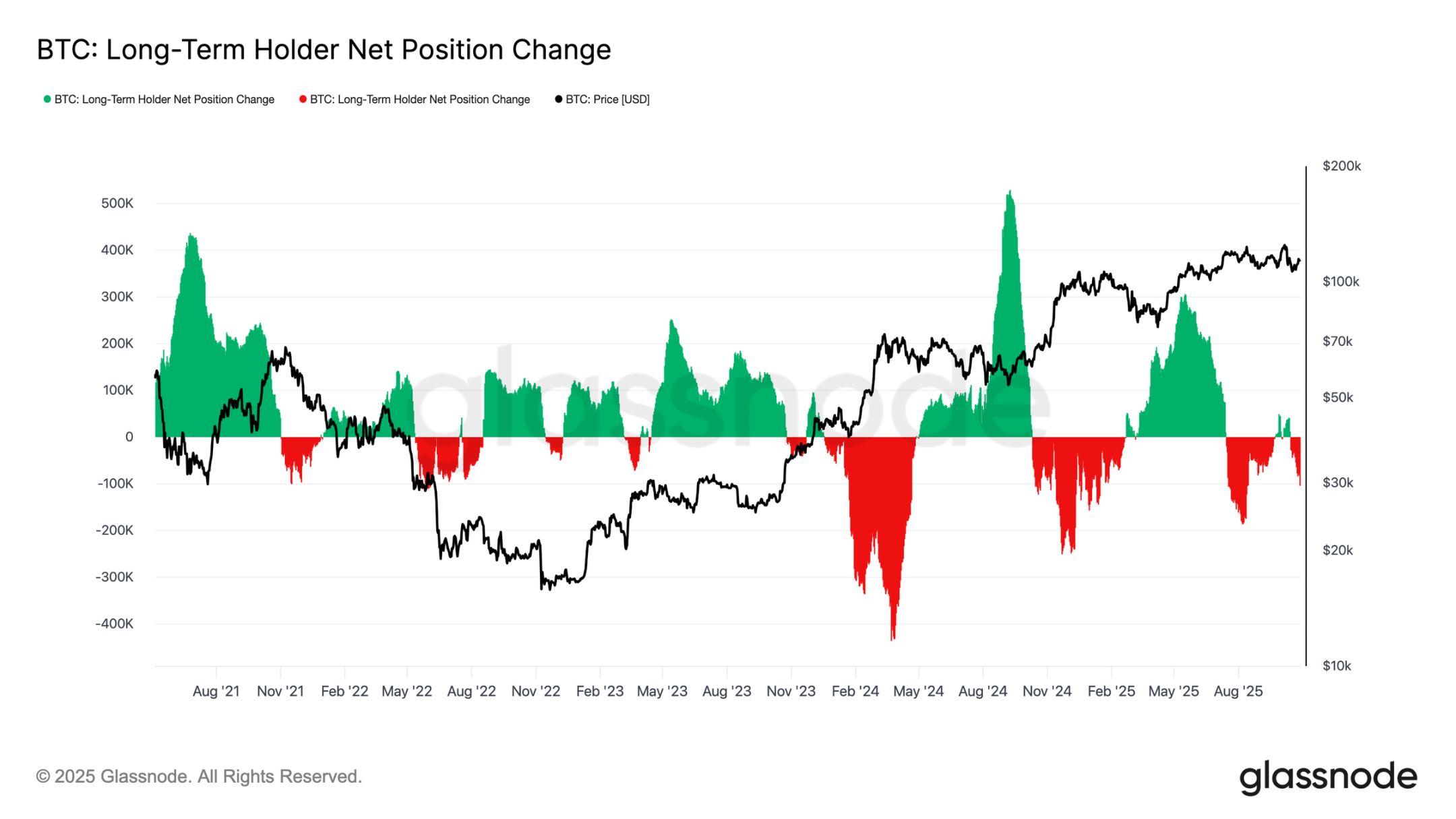

Ventas de holders a largo plazo

Según observaciones previas, las ventas continuas de los holders a largo plazo siguen lastrando la estructura del mercado. El cambio neto de posición de los holders a largo plazo ha caído a -104,000 BTC mensuales, destacando la ola de ventas más significativa desde mediados de julio.

Esta presión vendedora sostenida coincide con signos más amplios de agotamiento en el mercado, ya que los inversores experimentados siguen tomando beneficios ante la debilidad de la demanda.

Históricamente, las principales expansiones del mercado solo comienzan cuando los holders a largo plazo pasan de ser vendedores netos a acumuladores sostenidos. Por tanto, que este grupo retome los flujos netos positivos sigue siendo una condición clave para restaurar la resiliencia del mercado y sentar las bases para la próxima fase alcista. Hasta que ocurra este cambio, es probable que las ventas de los inversores a largo plazo sigan presionando la acción del precio.

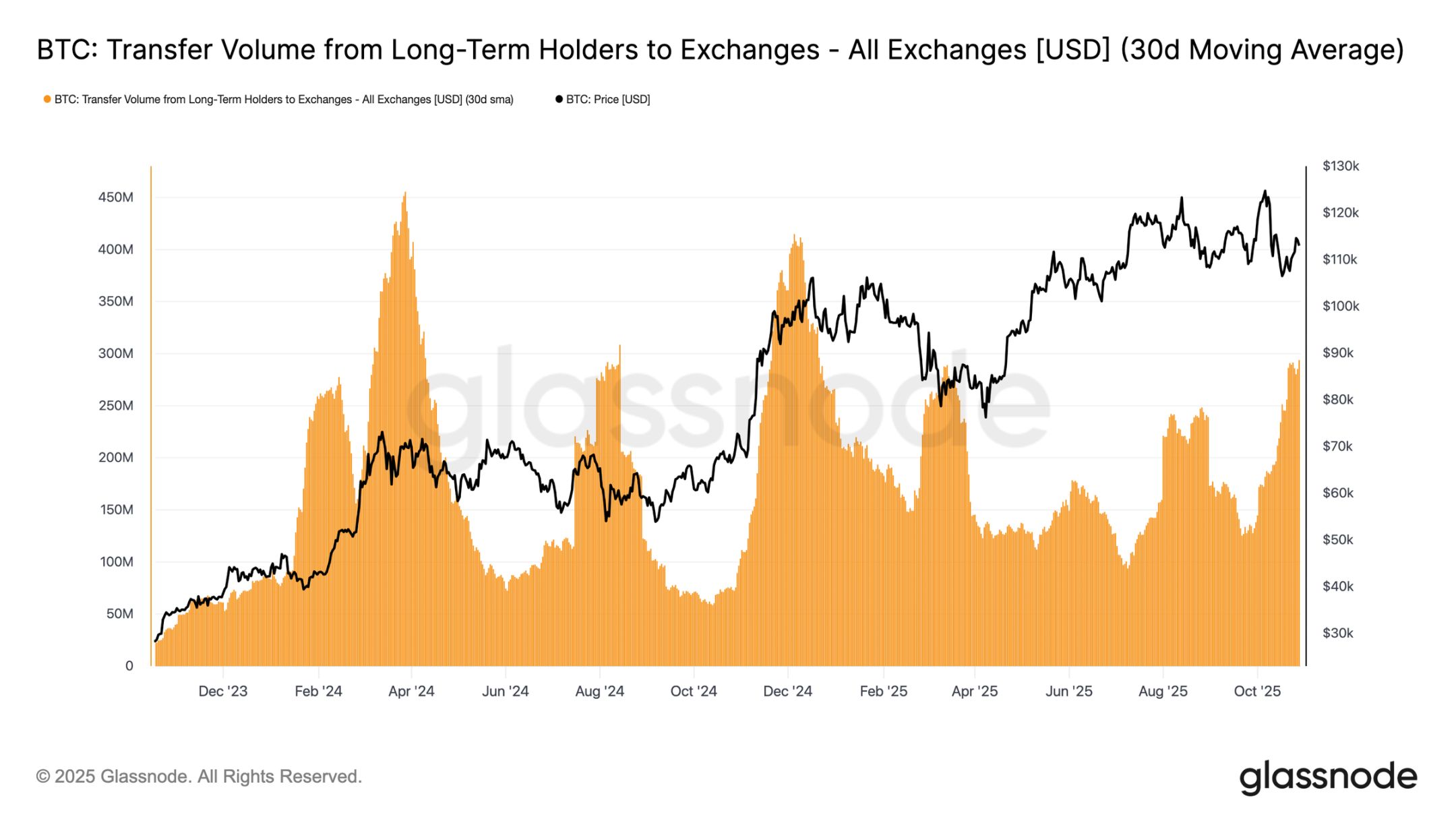

Para medir la intensidad de las ventas de los holders a largo plazo, podemos observar el volumen de transferencias de estos holders a exchanges (media móvil simple de 30 días), indicador que captura el valor de los tokens transferidos por inversores experimentados para una posible venta. Este indicador se ha disparado hasta unos 293 millones de dólares diarios, más del doble del nivel de referencia general de 100 a 125 millones de dólares observado desde noviembre de 2024.

Un nivel tan alto de actividad de transferencias indica que los inversores a largo plazo siguen realizando beneficios, aumentando la presión vendedora sostenida. El patrón actual es muy similar al de agosto de 2024, periodo caracterizado por un gasto activo de los holders a largo plazo mientras el impulso de precios se desaceleraba. A menos que este flujo de transferencias disminuya, la demanda spot tendrá dificultades para absorber la venta continua, dejando al mercado vulnerable a una mayor desaceleración en las próximas semanas.

Perspectiva off-chain

Enfriamiento del mercado de opciones

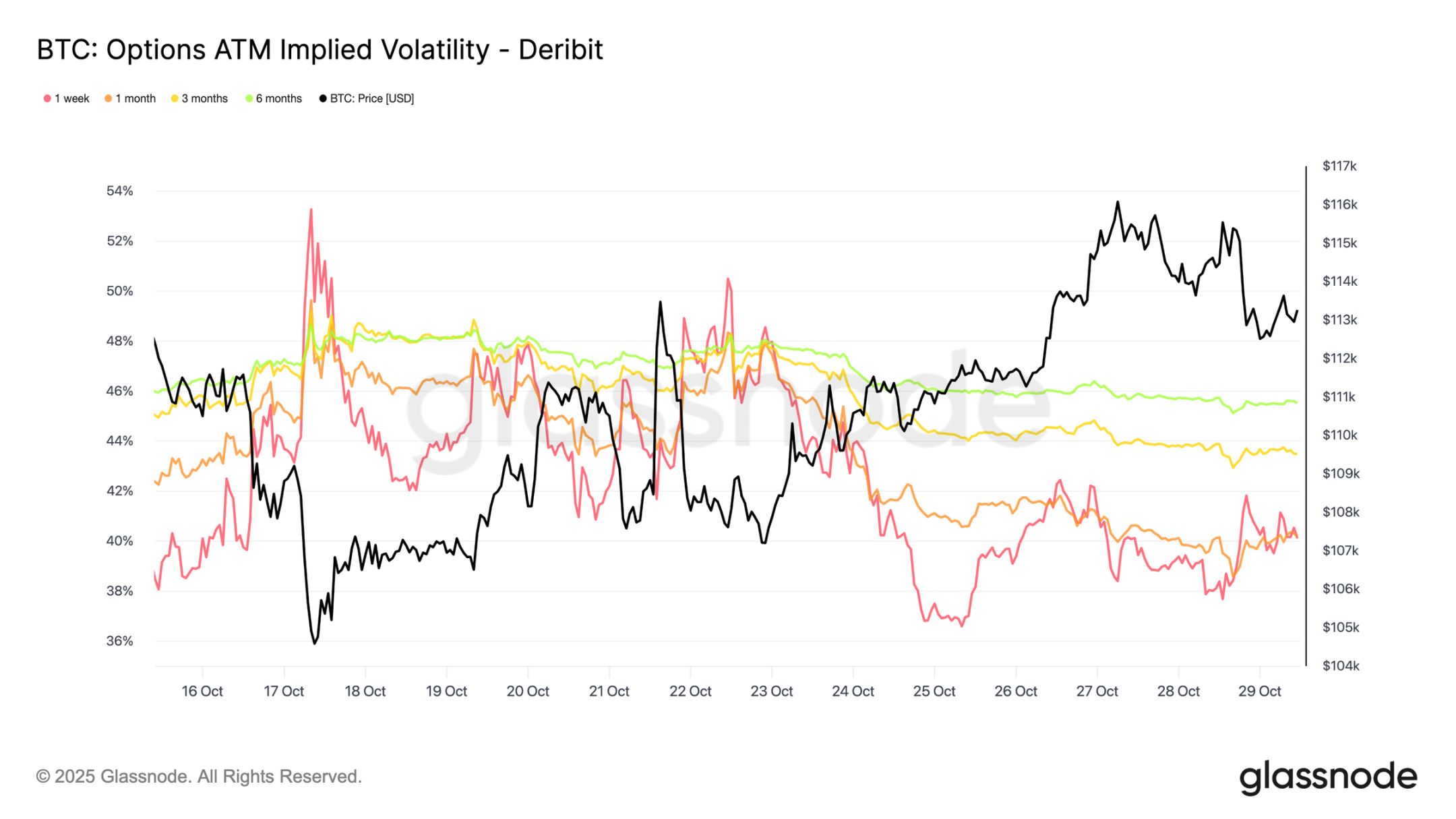

Pasando al mercado de opciones, los datos recientes muestran que la presión de volatilidad tras la caída del 10 de octubre sigue aliviándose. La volatilidad realizada de 30 días de Bitcoin ha caído al 42.6%, ligeramente por debajo del 44% de la semana pasada, reflejando un movimiento de precios más calmado. Mientras tanto, la volatilidad implícita, que representa las expectativas de los traders, ha descendido aún más, ya que los participantes han deshecho coberturas bajistas y reducido la demanda de protección.

Los contratos de vencimiento más corto han experimentado el mayor ajuste: la volatilidad implícita at-the-money a 1 semana cayó más de 10 puntos hasta cerca del 40%, mientras que los contratos de 1 a 6 meses solo bajaron 1-2 puntos, manteniéndose cerca del 40% en el medio plazo. Esta aplanamiento de la estructura temporal indica que los traders esperan menos shocks a corto plazo.

La curva también sugiere que la volatilidad esperada aumentará lentamente hasta alrededor del 45% en los próximos meses, en lugar de un repunte abrupto.

Reajuste a la baja de la inclinación

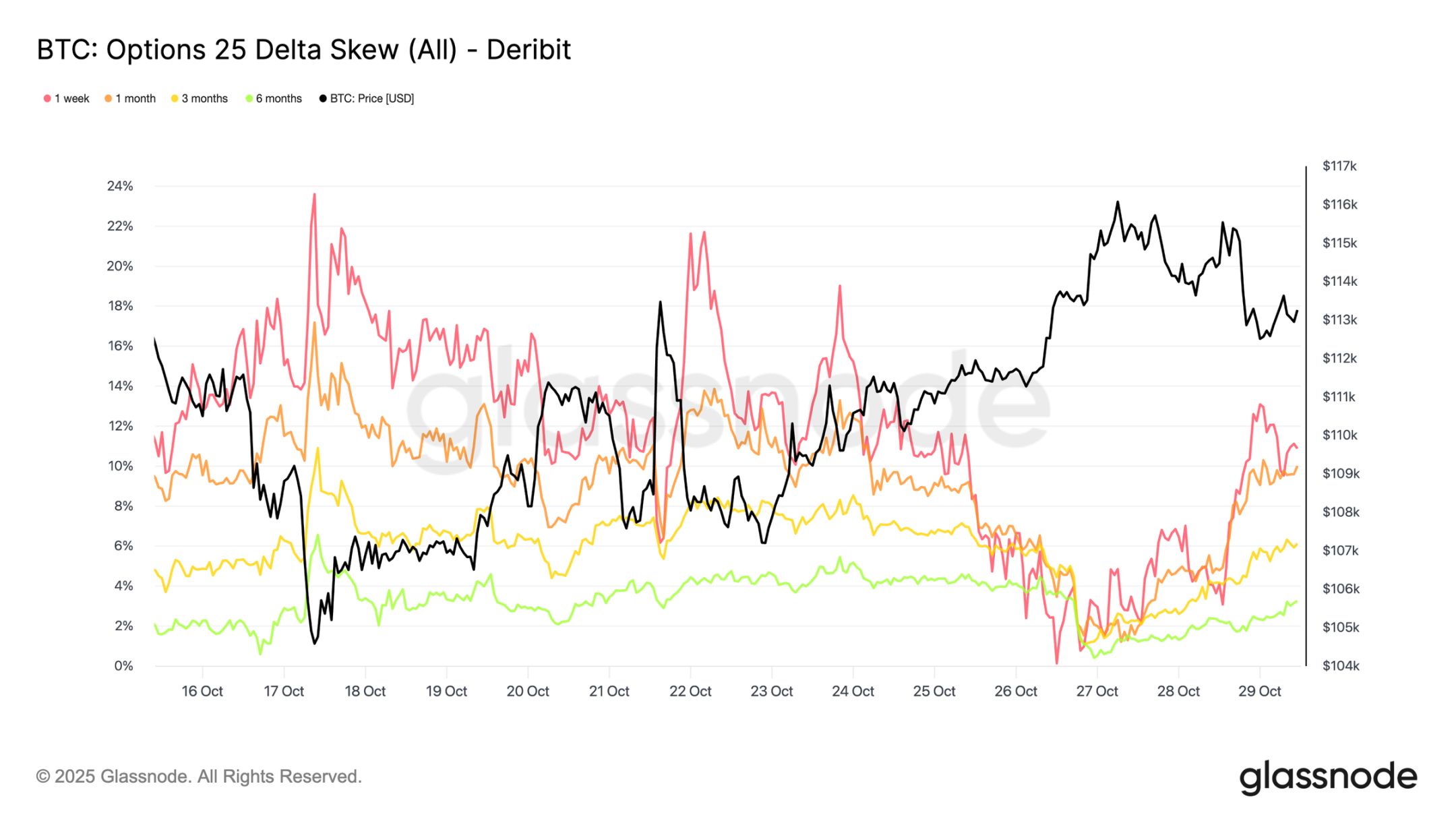

El alivio en la volatilidad implícita también se traduce en un cambio significativo en la inclinación 25-Delta, indicador que mide el coste relativo de las opciones put frente a las call. Una inclinación positiva indica una prima en las puts. Tras la limpieza de octubre, la inclinación a 1 semana se disparó por encima del 20%, señalando una demanda extrema de protección bajista. Desde entonces, ha caído a niveles neutros, con un leve rebote pero de intensidad mucho menor.

Los contratos de mayor vencimiento, como los de 1 y 3 meses, también se han reajustado drásticamente, mostrando solo una prima moderada en las puts. Este cambio indica que los traders han eliminado la mayor parte de sus coberturas bajistas. Las posiciones ahora son más "ligeramente alcistas/bilaterales" que "pánico por nuevos mínimos", en línea con la mayor estabilidad observada recientemente en el precio de Bitcoin.

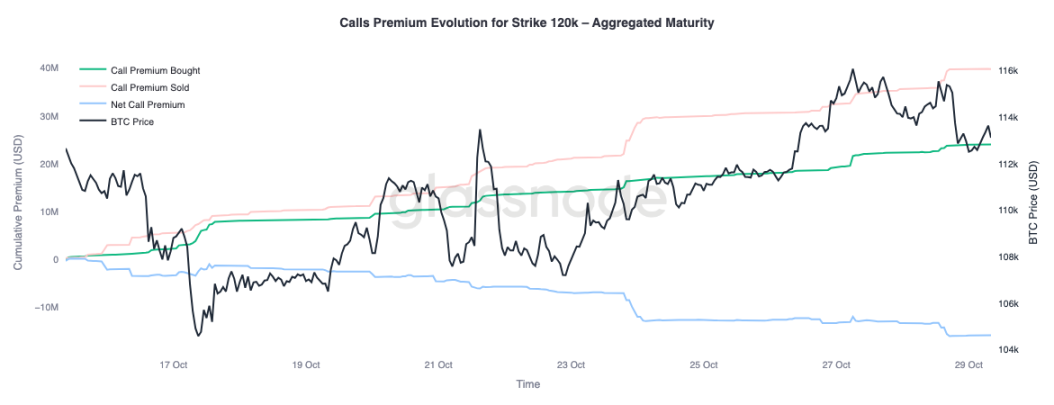

Posiciones alcistas selectivas

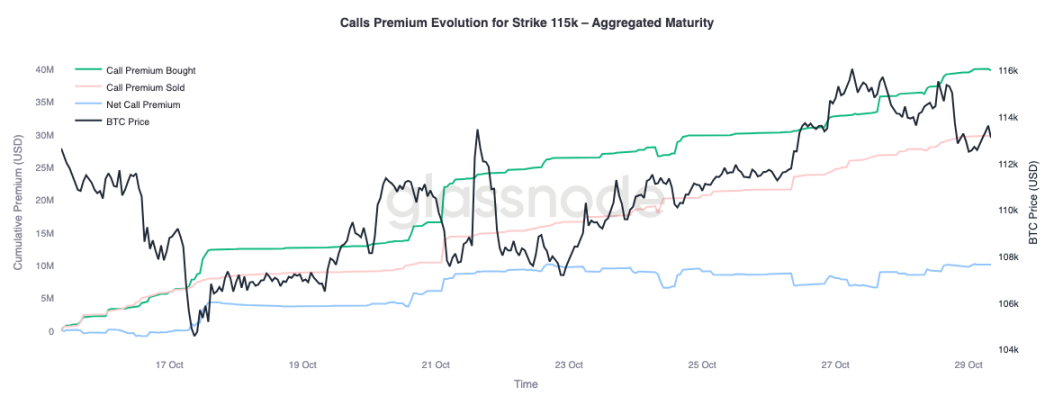

Con la inclinación normalizada, la atención se centra en dónde colocan las primas los traders. La actividad en opciones call ahora varía significativamente según el precio de ejercicio. En el strike de 115K dólares, la prima neta comprada en calls sigue siendo positiva, lo que indica que los traders siguen pagando por potencial alcista a corto plazo tras la recuperación de las últimas dos semanas. En cambio, en el strike de 120K dólares, la prima vendida en calls supera a la comprada, resultando en una prima neta negativa.

Esta configuración refleja una postura de "rebote moderado, no ruptura total". Los traders están dispuestos a pagar por subidas más cercanas al precio spot, pero financian estas posiciones vendiendo calls en strikes más altos. El resultado es una estructura de spread alcista que sugiere una visión cautelosamente optimista, buscando participar en un mayor avance pero sin confianza en una nueva prueba de máximos históricos.

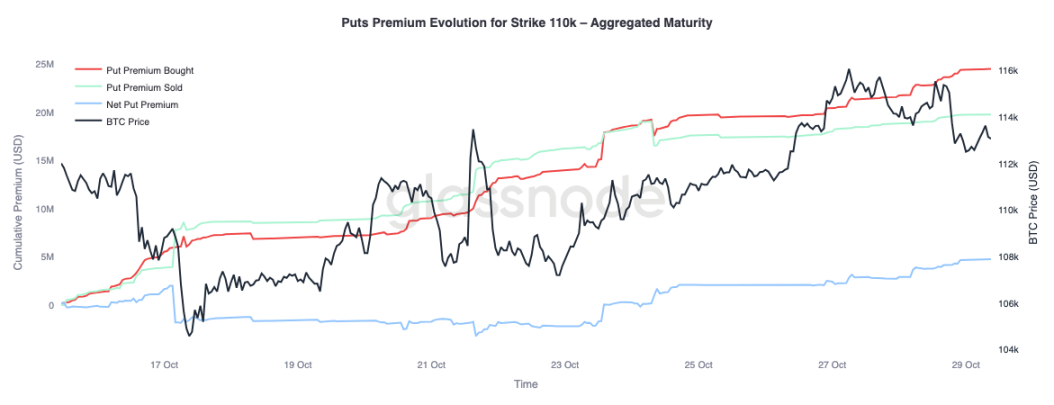

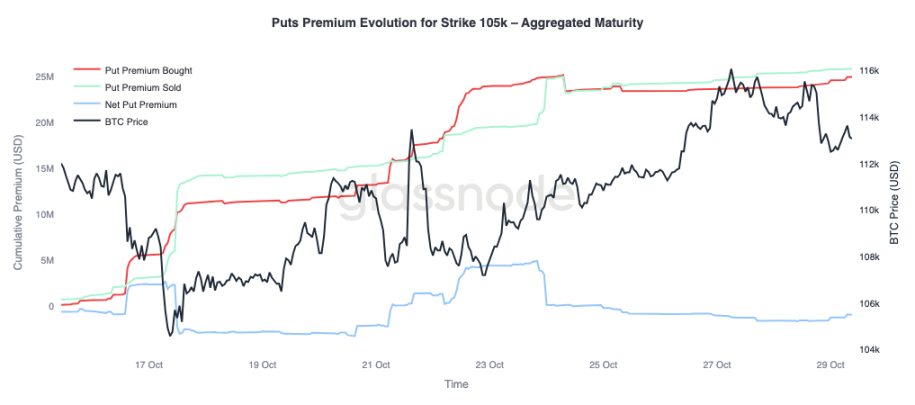

El mercado descuenta una corrección controlada

Para completar el panorama, podemos observar el lado de las puts del mercado. Desde el 24 de octubre, a medida que Bitcoin subía, los traders han estado comprando puts de 110K dólares, lo que indica una demanda de protección bajista a corto plazo. Al mismo tiempo, las puts de 105K dólares se han vendido de forma más agresiva, lo que indica que los participantes están dispuestos a cobrar primas ofreciendo seguro en strikes más profundos.

Este contraste resalta un mercado que anticipa una corrección superficial más que otra ola de liquidaciones importantes. Los traders parecen considerar probable una consolidación cerca de los niveles actuales (cobertura en 110K dólares), pero ven menos probable una caída total por debajo de 105K dólares. Las posiciones en general respaldan la idea de que lo peor del desapalancamiento de octubre ya pasó, y que el mercado ahora se centra en operar en rango y aprovechar la volatilidad, en lugar de protegerse defensivamente contra otra venta abrupta.

Conclusión

El panorama on-chain sigue reflejando un mercado en corrección y reajuste. Bitcoin no logró mantenerse por encima del coste base de los holders a corto plazo, lo que resalta la pérdida de impulso y la presión vendedora continua tanto de inversores a corto como a largo plazo. El aumento de las ventas de holders a largo plazo y el alto volumen de transferencias a exchanges subrayan una fase de agotamiento de la demanda, sugiriendo que el mercado podría necesitar un periodo de consolidación prolongado para reconstruir la confianza. Hasta que los holders a largo plazo retomen la acumulación, la recuperación alcista podría seguir limitada.

En el mercado de opciones, la volatilidad implícita a corto plazo ha caído drásticamente, la inclinación se ha normalizado y los flujos de opciones ahora reflejan una exposición alcista controlada y coberturas bajistas moderadas. Estructuralmente, el mercado de opciones cripto parece estar pasando de un modo de crisis a uno de reconstrucción, señalando una mejora de la estabilidad.

Sin embargo, el próximo gran catalizador está cerca: la reunión de la Reserva Federal. Los recortes de tipos ya están descontados, lo que significa que un resultado dovish probablemente mantendrá la volatilidad contenida y la inclinación equilibrada. Por el contrario, si la Fed ofrece recortes menores o mantiene un tono hawkish, la volatilidad implícita a corto plazo podría repuntar y la inclinación 25-Delta ampliarse a medida que los traders se apresuren a recomprar protección. En esencia, la calma actual del mercado es condicional: estable por ahora, pero frágil si la Fed se desvía de las expectativas.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

AiCoin Informe Diario (01 de noviembre)

ETF spot de XRP listo para su lanzamiento el 13 de noviembre tras eliminarse la cláusula de retraso de la SEC

Canary Funds eliminó la cláusula de "enmienda de retraso" de su presentación S-1 para el ETF spot de XRP. Esta acción utiliza la Sección 8(a) de la Ley de Valores, estableciendo una fecha de entrada en vigor automática para el 13 de noviembre. El ETF está planeado para cotizar en Nasdaq y utilizará a Gemini y BitGo como custodios de activos digitales. La estrategia replica los lanzamientos automáticos recientes de ETFs de Solana, Litecoin y Hedera.

Predicciones de precios 31/10: BTC, ETH, BNB, XRP, SOL, DOGE, ADA, HYPE, LINK, BCH

Las criptomonedas 'Dino' absorberán los fondos institucionales destinados a altcoins, según un analista