Autor: Yuuki, Deep Tide TechFlow

TL;DR

Vientos macroeconómicos adversos temporales, el cisne negro del sector el 11 de octubre y la competencia de capital entre los mercados bursátiles de EE.UU., Corea del Sur y China han provocado la reciente caída del mercado; a largo plazo, la reducción preventiva y moderada de tasas por parte de la Reserva Federal y la inyección de liquidez no han superado la presión vendedora generada por la emisión de nuevos activos cripto y el desbloqueo de tokens, lo que se refleja en un aumento de la capitalización total del mercado cripto pero una caída en la mayoría de los precios de los tokens, generando una sensación de mercado bajista para los inversores del mercado secundario. A corto plazo, hay que prestar atención al momento en que el gobierno de EE.UU. reabra y a la fecha de finalización de la reducción del balance de la Reserva Federal (1 de diciembre); a largo plazo, observar el ritmo de las reducciones de tasas y la competencia de capital entre el mercado cripto y otros mercados de riesgo.

I. La capitalización total del mercado cripto crece en sincronía con la relajación de la liquidez, pero la enorme oferta de activos provoca un bajo rendimiento en los precios

1. A largo plazo, el crecimiento de la capitalización total del mercado cripto está altamente correlacionado con el crecimiento de la capitalización de los mercados de riesgo globales

La liberación de liquidez macroeconómica afecta a los principales activos de riesgo globales. Al comparar la capitalización total del mercado cripto con la del mercado de valores estadounidense, no es difícil ver que ambos tienen una alta correlación en los ciclos largos de subidas y bajadas;

El siguiente gráfico muestra el último año:

Línea roja: capitalización total del mercado cripto;

Línea verde: capitalización total de altcoins excluyendo BTC y ETH;

Línea azul: evolución del índice S&P 500;

2024.11-2025.11 Total,Total3&SPX

Fuente de datos: TradingView

Se pueden observar claramente los siguientes fenómenos:

1. El crecimiento de la capitalización del mercado cripto supera al de la bolsa estadounidense

2. Los tres básicamente fluctúan al mismo ritmo, tocando fondo y reiniciando subidas (recientemente, debido al cisne negro del 11 de octubre en el sector cripto, las subidas y bajadas no han sido sincronizadas, pero este artículo no profundiza en ello)

2. La enorme oferta de activos provoca que la capitalización total de altcoins crezca pero los precios de los tokens caigan

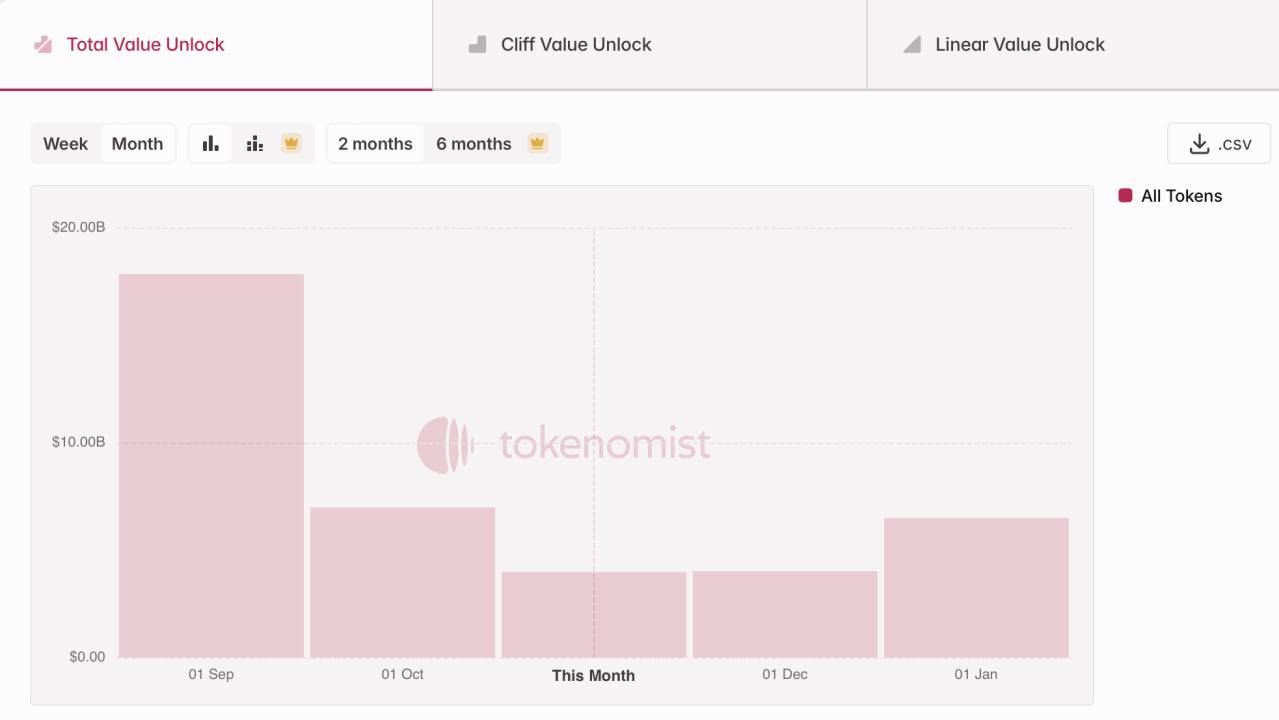

El crecimiento de la capitalización total no significa que los inversores estén ganando dinero. En el último año, la emisión masiva de nuevos activos cripto y el pico de desbloqueo de tokens de muchos proyectos (especialmente de cadenas públicas, DeFi y tokens de IA lanzados entre 2021 y 2023) han ejercido una presión de oferta constante sobre el mercado. Según datos de Tokenmist, en los últimos tres meses el valor desbloqueado de nuevos tokens ha sido de aproximadamente 30 mil millones de dólares.

Desbloqueo de tokens por valor de aproximadamente 30 mil millones de dólares en los últimos tres meses

Fuente de datos: Tokenmist

En resumen, la reducción preventiva y moderada de tasas de la Reserva Federal y la inyección de liquidez no han superado la presión vendedora generada por la emisión de nuevos activos cripto y el desbloqueo de tokens. Esto se refleja en el crecimiento de la capitalización total del mercado cripto pero en la caída de la mayoría de los precios de los tokens, lo que genera una sensación de mercado bajista para los inversores del mercado secundario.

II. A corto plazo, la liquidez macroeconómica se encuentra en un viento en contra temporal

A largo plazo, todavía estamos en un proceso histórico de relajación monetaria y fiscal; pero a corto plazo, el cierre del gobierno de EE.UU., el viento en contra de la liquidez fiscal causado por el saldo del TGA solo en aumento y no en salida, y el ritmo de reducción de tasas de la Reserva Federal por debajo de lo esperado, no pueden ser ignorados; al mismo tiempo, la disminución del apetito por el riesgo global debido a la confrontación entre China y EE.UU. sigue afectando al mercado.

(Nota de Deep Tide: la cuenta TGA, Treasury General Account, puede entenderse como la cuenta bancaria del Departamento del Tesoro de EE.UU., donde se depositan los fondos recaudados por la emisión de bonos del Tesoro y los impuestos para gastos fiscales, como el pago de salarios o infraestructura; por lo tanto, un aumento en el saldo del TGA significa que los fondos fiscales están bloqueados en la cuenta y no fluyen hacia la economía, lo que provoca un endurecimiento temporal de la liquidez fiscal, situación que se ha visto amplificada por el reciente cierre del gobierno de EE.UU.)

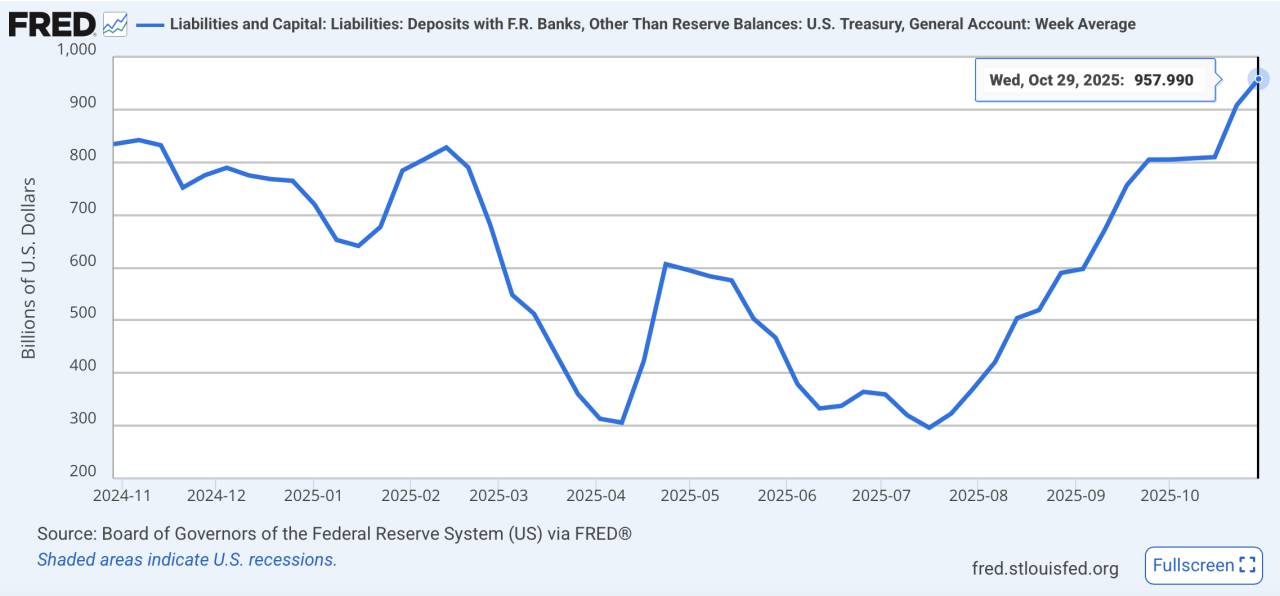

1. Lado fiscal: el saldo del TGA "solo entra y no sale", lo que bloquea los fondos.

El estancamiento prolongado del Congreso en la asignación presupuestaria y el cierre récord del gobierno de EE.UU. han provocado que los fondos fiscales solo entren y no salgan, generando una extracción temporal de liquidez. Al 29 de octubre de 2025, el saldo del TGA había aumentado a 957.8 mil millones de dólares, y el 4 de noviembre el gobierno de EE.UU. realizó una subasta de bonos a corto plazo por 274 mil millones de dólares;

El saldo del TGA alcanza un máximo anual

Fuente de datos: FRED

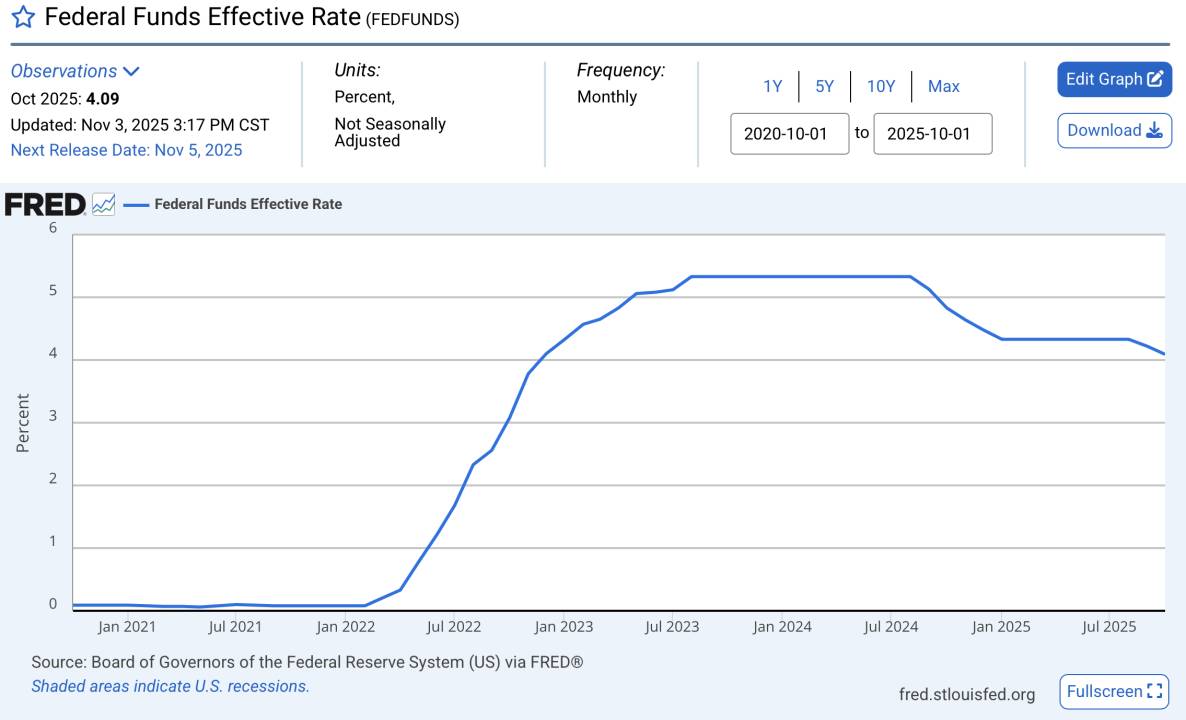

2. Lado monetario: el ritmo de reducción de tasas es inferior a lo esperado.

Aunque actualmente estamos en un ciclo de reducción de tasas de la Reserva Federal, el ritmo de reducción está muy por debajo de las expectativas del mercado; actualmente, la tasa de interés real sigue siendo relativamente alta. Especialmente, Powell declaró recientemente en la reunión del FOMC que no se compromete a reducir tasas en diciembre, lo que ha golpeado aún más la confianza del mercado; además, esta reducción preventiva de tasas también refleja preocupaciones sobre una posible recesión.

Las tasas de interés siguen en niveles históricamente altos

Fuente de datos: FRED

3. La fricción entre EE.UU. y China provoca una disminución del apetito por el riesgo, presionando los precios de los activos de riesgo.

Recientemente, las restricciones a la exportación de tierras raras por parte de China y la reimposición de aranceles por parte de EE.UU. han incrementado la aversión al riesgo, el índice del dólar estadounidense y el índice de volatilidad del mercado de valores estadounidense han subido simultáneamente, reflejando un aumento de la búsqueda de refugio por parte del capital global.

El índice del dólar estadounidense sigue subiendo

Fuente de datos: TradingView

La volatilidad del mercado de valores estadounidense aumenta

Fuente de datos: TradingView

III. Las bolsas de EE.UU., China y Corea del Sur siguen subiendo y atraen fuertemente capital de riesgo, absorbiendo fondos del mercado cripto

Al hablar de mercados alcistas, siempre se compara con 2021. En el mercado alcista de 2021, mientras la flexibilización cuantitativa expandía rápidamente la liquidez, la bolsa sufrió una grave caída del EPS debido a la pandemia (es decir, los ingresos de las empresas cayeron drásticamente por el impacto de la pandemia, y los fundamentos del mercado de valores estaban tan deteriorados que no apoyaban la compra por parte de los inversores secundarios), por lo que la abundante liquidez no tenía a dónde ir y desató un enorme mercado alcista en cripto, con la capitalización total del mercado cripto saltando de 300 mil millones a más de 3 billones de dólares en un año, las altcoins superando a BTC y los tokens de pequeña capitalización multiplicándose por cien como hongos después de la lluvia.

2020.11-2021.11 Total,Total3&SPX

Fuente de datos: TradingView

Ahora, sin embargo, los mercados bursátiles más relacionados con el cripto —EE.UU., China y Corea del Sur— siguen subiendo. El mercado estadounidense, impulsado por la IA, alcanza nuevos máximos; el mercado chino supera los 4,000 puntos gracias a políticas de apoyo y expectativas de recuperación de la liquidez; y Corea del Sur muestra una fuerte tendencia debido a la recuperación de las exportaciones de semiconductores, con el índice KOSPI subiendo casi un 70% en lo que va de 2025, convirtiéndose en el principal índice con mejor desempeño este año.

El capital de alto riesgo, limitado en el mercado, está siendo absorbido por activos de mayor certeza, lo que en gran medida desvía fondos que podrían haber ingresado al mercado cripto.

Rentabilidad de las bolsas de Corea del Sur, EE.UU. y China en el último año

Fuente de datos: TradingView

Por lo tanto, a largo plazo, si la tendencia alcista de las bolsas globales continúa y la inyección de liquidez de la Reserva Federal sigue siendo moderada, el mercado cripto podría seguir en una etapa de "marginación de capital", reflejada en el crecimiento de la capitalización total pero con precios débiles de los tokens debido a la gran emisión de activos; a corto plazo, el foco debe estar en el momento en que el gobierno de EE.UU. reabra y en la fecha de finalización de la reducción del balance de la Reserva Federal (1 de diciembre), lo que podría mejorar marginalmente la liquidez.