Recientemente, bitcoin ha caído fuertemente y MicroStrategy tampoco lo está pasando bien.

El precio de las acciones de MSTR cayó de un máximo de 474 dólares a 177 dólares, una caída del 67%. En el mismo período, bitcoin bajó de 100,000 dólares a 85,000 dólares, una caída del 15%.

Lo más grave es el mNAV, es decir, la prima del valor de mercado respecto al valor neto de bitcoin.

En su apogeo, el mercado estaba dispuesto a pagar 2.5 dólares por cada dólar de bitcoin que poseía MSTR, ahora ese número es 1.1 dólares, prácticamente sin prima.

El modelo anterior era: emitir acciones → comprar bitcoin → el precio de las acciones sube (porque hay prima) → emitir más acciones. Ahora que la prima ha desaparecido, emitir acciones para comprar bitcoin se ha convertido en un juego de suma cero.

¿Por qué sucede esto?

Por supuesto, la reciente caída de bitcoin es una de las razones. Pero que MSTR haya caído mucho más que BTC revela un temor aún mayor detrás:

MSTR podría ser expulsada de los principalesíndices bursátiles globales.

En resumen, hay billones de dólares en fondos globales que son "inversión pasiva", no eligen acciones, simplemente compran mecánicamente todos los componentes del índice.

Si estás en el índice, ese dinero te compra automáticamente; si te expulsan, ese dinero debe venderte, no hay discusión.

La decisión está en manos de unas pocas grandes empresas de índices, siendo MSCI una de las más importantes.

Ahora, MSCI está considerando una cuestión: cuando el 77% de los activos de una empresa son bitcoin, ¿sigue siendo una empresa normal? ¿O en realidad es un fondo de bitcoin disfrazado de empresa cotizada?

El 15 de enero de 2026 se revelará la respuesta. Si MSTR realmente es expulsada, unos 8.8 billones de dólares en fondos pasivos se verán obligados a salir.

Para una empresa que vive de imprimir acciones para comprar bitcoin, esto es prácticamente una sentencia de muerte.

Cuando los fondos pasivos no pueden comprar MSTR

¿Qué es MSCI? Imagínalo como el "comité de exámenes de acceso a la universidad" del mercado bursátil.

Billones de dólares en fondos de pensiones, fondos soberanos y ETF de todo el mundo siguen los índices compilados por MSCI. Estos fondos no investigan ni miran los fundamentales, su tarea es replicar completamente el índice: compran lo que está en el índice y no tocan nada que no esté en él.

En septiembre de este año, MSCI comenzó a discutir una cuestión:

Si los activos digitales (principalmente bitcoin) de una empresa superan el 50% de sus activos totales, ¿sigue siendo una "empresa cotizada normal"?

El 10 de octubre, MSCI publicó un documento de consulta formal. La lógica del documento es directa: las empresas que poseen grandes cantidades de bitcoin se parecen más a fondos de inversión que a "empresas operativas". Y los fondos de inversión nunca están permitidos en los índices bursátiles. Es como no incluir un fondo de bonos en un índice de acciones tecnológicas.

¿Cuál es la situación actual de MicroStrategy? Al 21 de noviembre, la empresa poseía 649,870 bitcoins, con un valor aproximado de 56.7 billones de dólares al precio actual. Los activos totales de la empresa son de unos 73-78 billones de dólares. Proporción de bitcoin: 77-81%.

Muy por encima de la línea roja del 50%.

Peor aún, el CEO Michael Saylor nunca ha ocultado sus intenciones.

En varias ocasiones públicas, ha declarado que los ingresos trimestrales del negocio de software son de solo 500 millones de dólares, y que su principal propósito es "proporcionar flujo de caja para servir la deuda" y "proporcionar legitimidad regulatoria para la estrategia de bitcoin".

¿Qué pasaría si es expulsada?

Según un informe de investigación de JPMorgan del 20 de noviembre, si MSTR es excluida solo por MSCI, enfrentará una salida de aproximadamente 2.8 billones de dólares en fondos pasivos. Pero si otros proveedores de índices principales (Nasdaq, Russell, FTSE, etc.) siguen el ejemplo, la salida total podría alcanzar los 8.8 billones de dólares.

MSTR está actualmente incluida en varios índices principales: MSCI USA, Nasdaq 100, Russell 2000, etc. Los fondos pasivos que siguen estos índices poseen en total aproximadamente 9 billones de dólares en acciones de MSTR.

Una vez excluida, estos fondos deben vender. No tienen opción, está estipulado en los estatutos del fondo.

¿Qué significa 8.8 billones de dólares? El volumen diario promedio de negociación de MicroStrategy es de unos 3-5 billones de dólares, pero esto incluye una gran cantidad de operaciones de alta frecuencia. Si una presión de venta unilateral de 8.8 billones se libera en poco tiempo, equivaldría a dos o tres días consecutivos de solo ventas sin compras.

Hay que tener en cuenta que el volumen diario de MSTR es de 3-5 billones de dólares, pero esto incluye operaciones de alta frecuencia y la liquidez proporcionada por los creadores de mercado. Una presión de venta unilateral de 8.8 billones equivale a que todo el volumen de negociación de 2-3 días sea solo ventas. El spread de compra-venta pasaría del 0.1-0.3% actual al 2-5%.

La historia nos dice que los ajustes de los índices son implacables.

En 2020, cuando Tesla fue incluida en el S&P 500, el volumen de negociación en un solo día alcanzó 10 veces el habitual. Lo contrario también ocurre: cuando General Electric fue expulsada del Dow Jones en 2018, el precio de sus acciones cayó otro 30% en el mes posterior al anuncio.

El 31 de diciembre termina el periodo de consulta. El 15 de enero del próximo año se anunciará el veredicto oficial. Según las reglas actuales del documento de consulta de MSCI, la expulsión es casi un hecho.

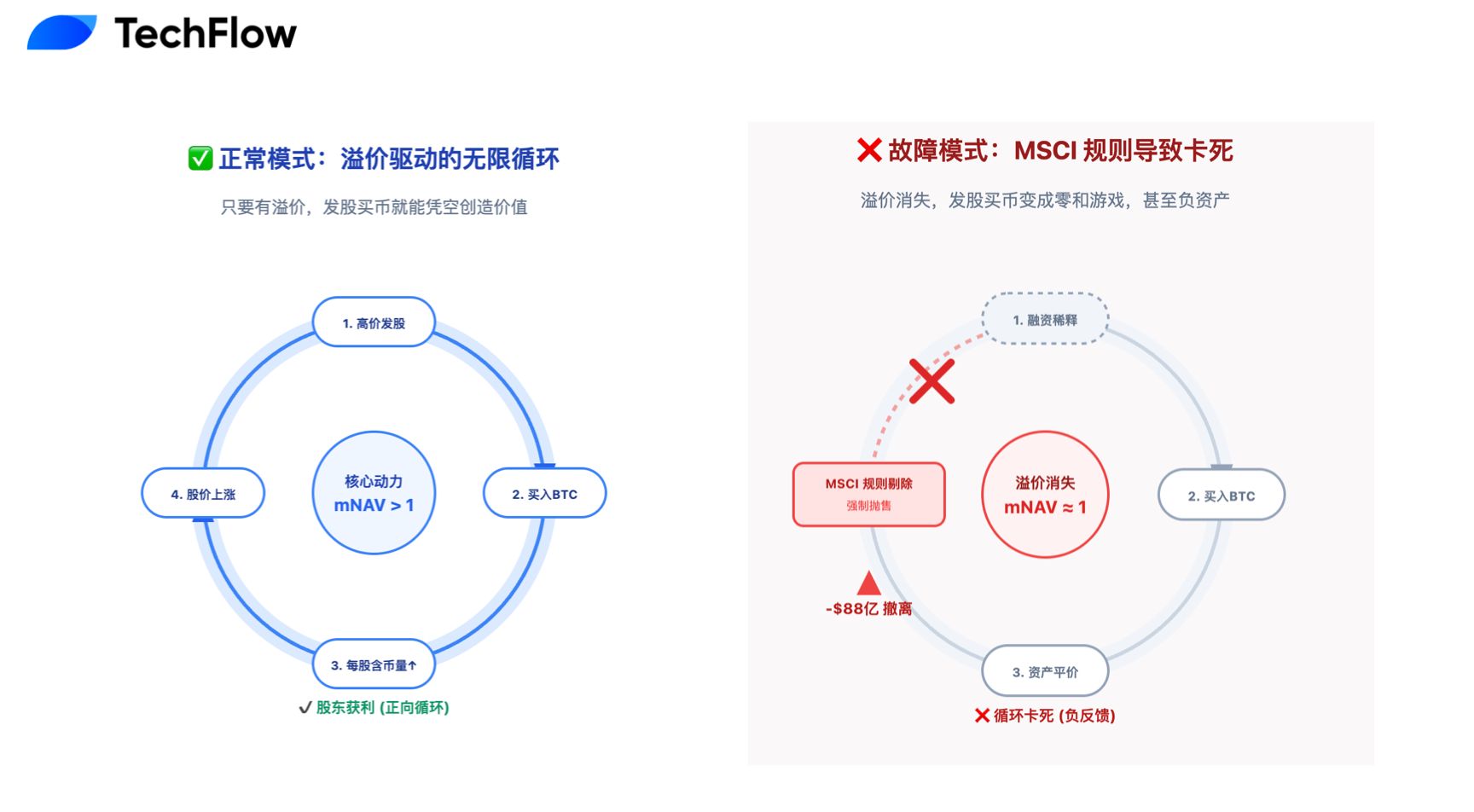

El ciclo de emitir acciones para comprar bitcoin se ha atascado

La estrategia central de MicroStrategy en los últimos 5 años puede resumirse en un ciclo: emitir acciones para recaudar dinero → comprar bitcoin → el precio de las acciones sube → emitir más acciones.

La premisa para que este modelo funcione es que las acciones deben tener prima. Si el mercado está dispuesto a pagar 2.5 dólares por cada dólar de bitcoin que posee la empresa (mNAV=2.5x), entonces emitir nuevas acciones para comprar bitcoin puede crear valor.

Diluyes un 10% de las acciones, pero los activos pueden aumentar un 15%, por lo que los accionistas en general siguen ganando.

En el pico de 2024, el mNAV de MicroStrategy realmente alcanzó 2.5x, e incluso tocó brevemente 3x. Las razones de la prima del mercado incluían la capacidad de ejecución de Saylor, la ventaja de ser pionero y que era un canal conveniente para que las instituciones poseyeran bitcoin indirectamente.

Pero ahora el mNAV ha caído a 1, básicamente a la par.

El mercado quizás ya esté valorando por adelantado la posible exclusión de MicroStrategy de MSCI.

Una vez expulsada de los principales índices, MicroStrategy pasará de ser una acción mainstream a una herramienta de inversión en bitcoin de nicho. Un caso de referencia es Grayscale Bitcoin Trust (GBTC), que tras la aparición de mejores ETF de bitcoin, pasó de una prima del 40% a un descuento sostenido del 20-30%.

Cuando el mNAV se acerca a 1, el ciclo deja de funcionar.

Emitir 10 billones en nuevas acciones, comprar 10 billones en bitcoin, el valor total de la empresa no cambia. Es un juego de suma cero, solo diluyes a los accionistas antiguos, no creas nada.

La vía de la financiación por deuda sigue existiendo, MicroStrategy ya ha emitido 7 billones de dólares en bonos convertibles. Pero la deuda hay que devolverla, y cuando el precio de las acciones cae, los bonos convertibles se convierten en una carga de deuda pura en lugar de cuasi capital.

La respuesta de Saylor y la opinión del mercado

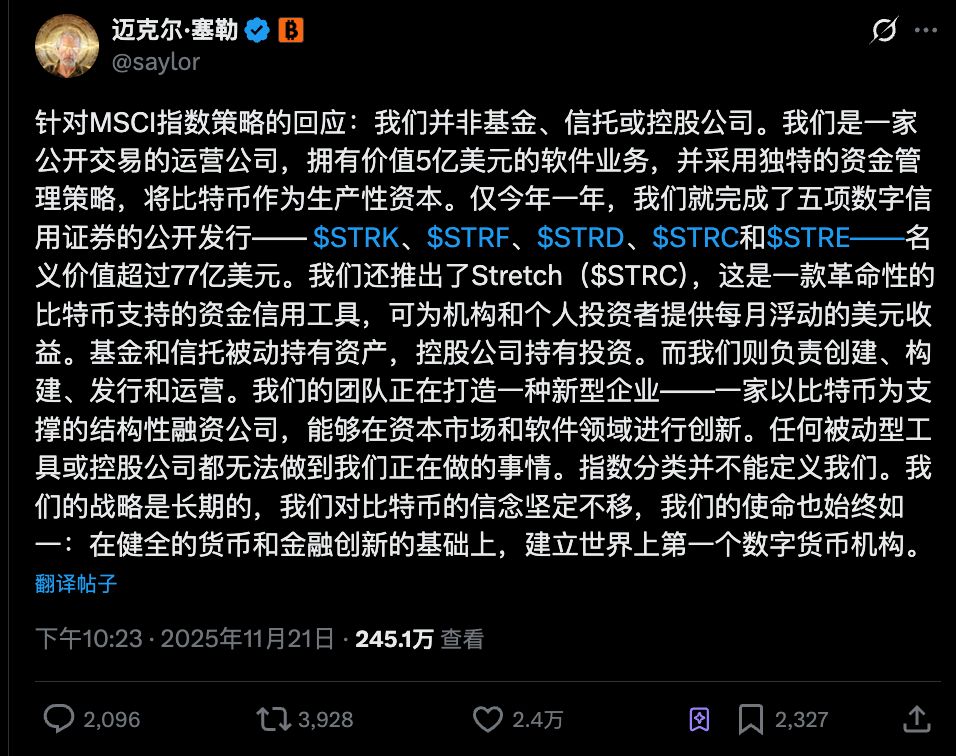

Ante la amenaza de una posible exclusión por parte de MSCI, la respuesta de Michael Saylor fue muy a su estilo.

El 21 de noviembre, publicó un largo texto en X, cuyo punto central es: MicroStrategy no es un fondo, ni un fideicomiso, ni una sociedad holding. Y utilizó el arte del lenguaje para evitar la calificación de MSCI:

“Somos una empresa cotizada con un negocio de software de 500 millones de dólares, que adopta una estrategia de capital única basada en bitcoin.”

Él enfatizó que los fondos y fideicomisos solo poseen activos de forma pasiva, mientras que MicroStrategy está “creando, construyendo, emitiendo y operando”. Este año, la empresa completó cinco emisiones públicas de valores de crédito digital: STRK, STRF, STRD, STRC y STRE.

En otras palabras: no solo acumulamos bitcoin, sino que estamos realizando operaciones financieras complejas.

Pero el mercado parece no prestar mucha atención a estas explicaciones.

La evolución del precio de las acciones de MSTR ya se ha desacoplado de bitcoin, no es que la correlación haya disminuido, sino que ha caído más que bitcoin. Esto probablemente refleja la preocupación del mercado por su estatus en los índices.

Joy Lou, socia de Cycle Capital, publicó que, tras la exclusión de las acciones, el volumen diario promedio de negociación podría caer entre un 50 y un 70% en 90 días.

Aún más grave es el problema de la deuda. MSTR tiene 7 billones de dólares en bonos convertibles, con precios de conversión que van de 143 a 672 dólares. Si el precio de las acciones cae al rango de 180-200 dólares, la presión de la deuda aumentará drásticamente.

Su conclusión es bastante pesimista. Tras el agotamiento de la liquidez, el riesgo de que MSTR caiga por debajo de los 150 dólares aumentará considerablemente.

En otras voces de análisis de la comunidad, tampoco faltan sentimientos pesimistas. Por ejemplo, tras la exclusión de MSTR de los índices, los ETF venderán automáticamente, la caída de las acciones arrastrará a BTC a la baja, y luego se formará un círculo vicioso de "doble golpe de Davis".

El llamado “doble golpe de Davis” se refiere a la caída del valor y de los beneficios por acción, lo que provoca un desplome del precio de las acciones.

Curiosamente, todos estos analistas mencionan un término: pasivo.

La venta pasiva de los fondos pasivos, la activación pasiva de las cláusulas de deuda, la pérdida pasiva de liquidez. MSTR ha pasado de ser un pionero activo en bitcoin a una víctima pasiva de las reglas.

El consenso del mercado es cada vez más claro: esto no es un problema de la subida o bajada de bitcoin, sino que las reglas del juego han cambiado.

En entrevistas recientes, Saylor sigue insistiendo en que nunca venderá bitcoin. MSTR ha demostrado que una empresa puede apostar todo a bitcoin, pero el índice MSCI quizás esté demostrando que el precio de hacerlo es ser exiliado del mercado principal.

Bajo la línea roja del 50%, ¿DAT sigue siendo un buen negocio?

MicroStrategy no es la única empresa cotizada que posee grandes cantidades de bitcoin. Según la lista preliminar de MSCI, hay 38 empresas bajo observación, incluidas Riot Platforms, Marathon Digital, Metaplanet, entre otras. Todas están pendientes de lo que suceda el 15 de enero.

La regla es clara: el 50% es la línea roja. Si la superas, eres un fondo, no una empresa.

Esto marca una frontera clara para todas las empresas DAT: o mantienen sus posiciones en cripto por debajo del 50% y permanecen en el mercado principal; o superan el 50% y aceptan el destino de ser exiliadas.

No hay término medio. No puedes disfrutar de las compras pasivas de los fondos índice y al mismo tiempo convertirte en un fondo de bitcoin. Las reglas de MSCI no permiten este arbitraje.

Esto es un golpe para toda la estrategia empresarial de tenencia de criptoactivos.

En los últimos años, Saylor ha estado predicando, convenciendo a otros CEO de añadir bitcoin a sus balances. El éxito de MSTR (el precio de sus acciones llegó a multiplicarse por 10) fue la mejor publicidad, pero ahora ese anuncio será retirado.

En el futuro, las empresas que quieran poseer grandes cantidades de bitcoin probablemente necesitarán nuevas estructuras. Por ejemplo:

-

Establecer un fideicomiso o fondo de bitcoin independiente

-

Poseer bitcoin indirectamente a través de la compra de ETF de bitcoin

-

Mantenerse por debajo de la "línea de seguridad" del 49%

Por supuesto, algunos creen que esto es algo bueno. Bitcoin nunca debió depender de la ingeniería financiera de una empresa. Que bitcoin vuelva a ser bitcoin y las empresas vuelvan a ser empresas, cada uno en su lugar.

Hace 5 años, Saylor abrió el camino de la estrategia empresarial de bitcoin. 5 años después, esto parece estar a punto de terminar por un aburrido documento financiero. Pero esto puede no ser el final, sino forzar al mercado a evolucionar hacia un nuevo modelo.

Debido a la línea roja del 50% de MSCI, MicroStrategy no quebrará por esto, ni bitcoin caerá a cero. Pero la era de "imprimir acciones para comprar bitcoin" sin restricciones ha terminado.

Pero para los inversores que aún poseen acciones de MSTR y de diversas empresas DAT, ¿compraste MSTR porque confías en bitcoin o porque confías en Saylor? Si es lo primero, ¿por qué no comprar directamente bitcoin o un ETF?

Tras ser expulsada del índice, MSTR se convertirá en un producto de inversión de nicho. La liquidez disminuirá, la volatilidad aumentará. ¿Puedes aceptarlo?

El resultado final se revelará el 15 de enero de 2026, y el mercado ya ha comenzado a votar con los pies.