I. Introducción

Esta semana, desarrolladores de todo el mundo se reúnen en Buenos Aires para asistir a la conferencia anual de desarrolladores de Ethereum. Además, en diciembre, Ethereum se prepara para una importante actualización denominada “Fusaka”, que aumentará el rendimiento de datos en 8 veces, reforzará la seguridad de la red e introducirá nuevas herramientas de desarrollo. Al mismo tiempo, el aumento de la participación institucional está trayendo un fuerte flujo de capital, y el mercado RWA podría convertirse en un nuevo motor de crecimiento para Ethereum.

Sin embargo, debido a la incertidumbre del entorno macroeconómico, desde principios de octubre el precio de Ethereum cayó desde un nuevo máximo de 4,900 dólares entrando en un canal bajista. Especialmente después del evento cisne negro del “colapso del 11 de octubre”, el precio de ETH no ha logrado recuperarse, rondando recientemente los 3,000 dólares, una caída de más del 30% desde el máximo. El capital que anteriormente impulsaba el alza de ETH está retirándose: las acciones de la empresa tesorera de Ethereum (DAT) han caído drásticamente, las tenencias han pasado de ganancias a pérdidas y algunos accionistas han vendido para obtener liquidez; varios ETF spot de ETH a nivel mundial han experimentado salidas netas continuas, y el sentimiento de espera entre los inversores institucionales tradicionales está aumentando. Al mismo tiempo, el ecosistema de Ethereum ha sufrido varios reveses: el valor total bloqueado ha caído más del 20% desde octubre, las stablecoins en la cadena han perdido su paridad una tras otra, y los protocolos DeFi han sufrido contratiempos consecutivos.

Este artículo revisará el rendimiento reciente de Ethereum, analizará en profundidad los factores alcistas y bajistas que enfrenta actualmente, y proyectará las perspectivas y tendencias de Ethereum para finales de año, el próximo año e incluso a medio y largo plazo, con la esperanza de ayudar a los inversores comunes a aclarar la confusión, captar las tendencias y proporcionar cierta referencia para tomar decisiones más racionales en períodos clave de inflexión.

II. Análisis del rendimiento reciente de Ethereum

En el tercer trimestre de este año, el precio de Ethereum subió junto con el sentimiento del mercado, pasando de unos 2,500 dólares a finales de junio a casi 4,950 dólares a finales de agosto, su máximo anual. Sin embargo, en octubre, los riesgos macroeconómicos y endógenos del mercado se combinaron, desencadenando una “caída épica”. El 11 de octubre, el anuncio inesperado de Estados Unidos de imponer aranceles adicionales a China fue el detonante, provocando una venta masiva de activos de riesgo a nivel mundial, con el mercado cripto cayendo aún más; el precio de Ethereum se desplomó más del 20% hasta un mínimo de unos 3,380 dólares (UTC+8). Aunque el mercado rebotó posteriormente, la liquidez se fue perdiendo gradualmente y la tendencia general fue bajista; hasta el momento, el precio de ETH ronda los 3,000 dólares (UTC+8), acumulando una caída de más del 30% desde el máximo de agosto.

1. Entorno macroeconómico más estricto: Detrás de este ajuste, el endurecimiento de la liquidez macroeconómica y las expectativas de tasas de interés más agresivas son factores que no pueden ignorarse. La Reserva Federal emitió señales firmes en noviembre, enfriando las expectativas de recortes de tasas en diciembre y reduciendo significativamente el apetito por el riesgo. El auge del mercado cripto en el tercer trimestre se debió en gran parte a la “especulación institucional” — varios ETF spot de Ethereum se lanzaron durante el verano, los inversores tradicionales entraron rápidamente y varias empresas cotizadas anunciaron planes de compra masiva de tokens, lo que generó una fuerte presión compradora. Pero en octubre, la incertidumbre macroeconómica aumentó, el capital refugio regresó al dólar y a los bonos del Tesoro de EE. UU., y el crecimiento marginal de capital en el mercado cripto se agotó rápidamente.

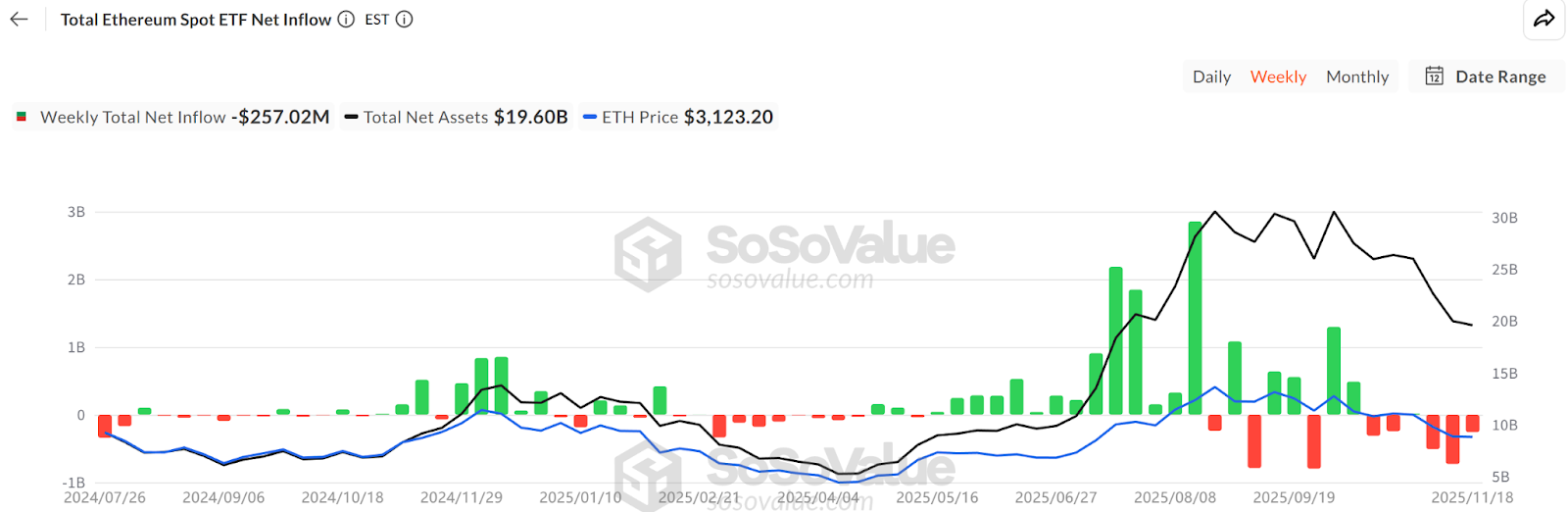

2. Salidas de capital de los ETF: Según datos de SoSoValue, a mediados de noviembre, el tamaño total de las posiciones de los ETF spot de Ethereum era de aproximadamente 6.34 millones de tokens (192.8 mil millones de dólares), representando el 5.19% del suministro de ETH, pero este mes el flujo de capital ha pasado de neto positivo a neto negativo, con salidas mensuales significativamente superiores a las entradas, y una salida diaria máxima de hasta 180 millones de dólares (UTC+8). Esto contrasta fuertemente con la captación constante de capital de los ETF en julio y agosto. Los inversores en ETF suelen ser de largo plazo, por lo que varios días consecutivos de rescates netos indican que la demanda incremental de ETH a través de canales financieros tradicionales está disminuyendo; su retirada no solo reduce directamente la presión compradora, sino que también puede amplificar la volatilidad a corto plazo.

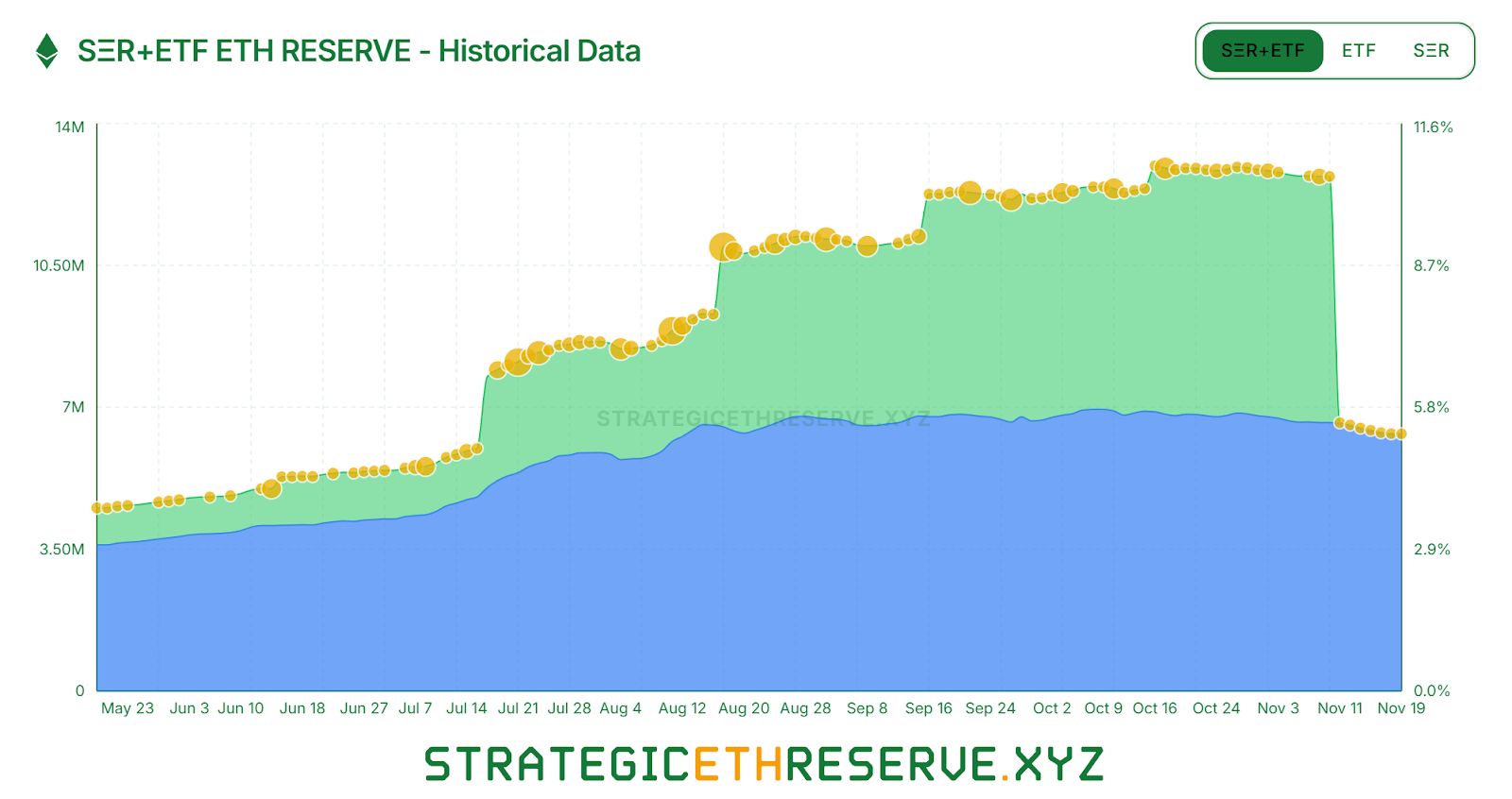

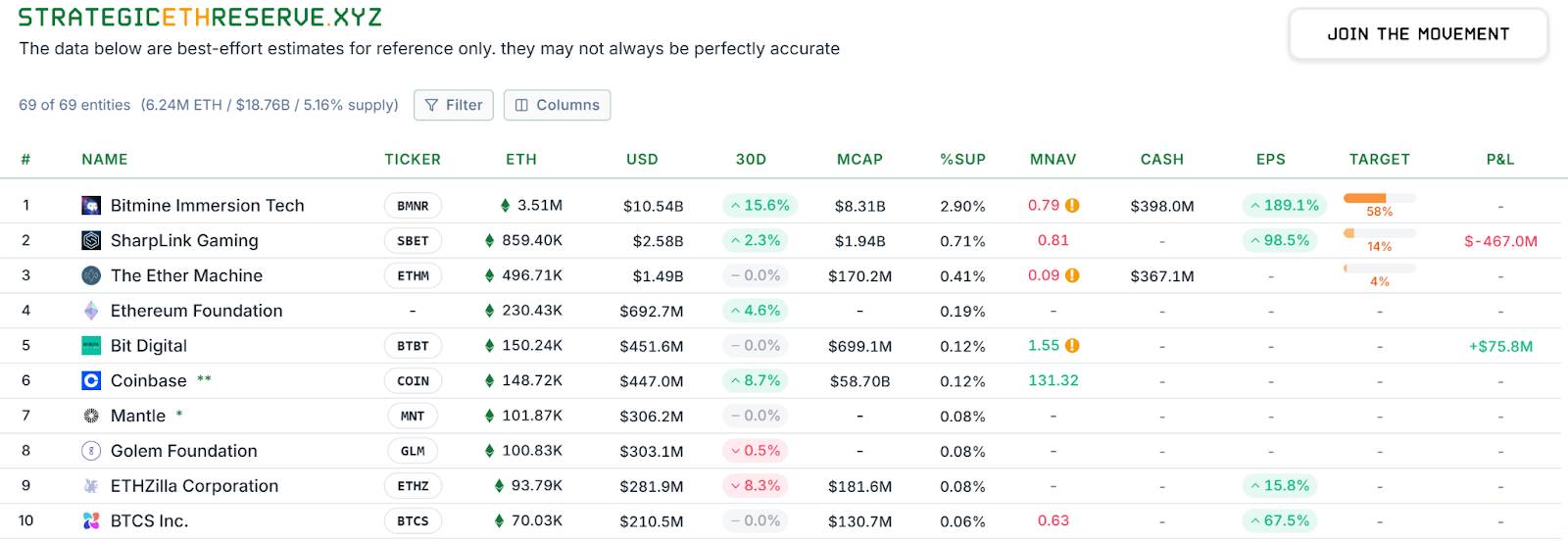

3. Reducción de la expansión de las empresas DAT: También se observa una diferenciación interna en el sector. Hasta mediados de noviembre, la reserva estratégica total de Ethereum en manos de DAT era de aproximadamente 6.24 millones de tokens, representando el 5.15% del suministro, y el ritmo de acumulación se ha desacelerado notablemente en el último mes. Entre los “grandes jugadores”, BitMine se ha convertido prácticamente en el único actor principal que sigue comprando ETH agresivamente: solo en la última semana ha aumentado sus tenencias en 67,000 tokens. Por otro lado, la empresa líder SharpLink ha dejado de comprar después de adquirir 19,300 tokens a mediados de octubre, con un coste promedio de 3,609 dólares (UTC+8), lo que la coloca en pérdidas latentes. Algunas empresas tesoreras más pequeñas se han visto obligadas a vender para sobrevivir: por ejemplo, “ETHZilla” vendió alrededor de 40,000 ETH a finales de octubre (UTC+8) para recomprar acciones de la propia empresa y reducir el descuento de su cotización. El sector de tesorería ha pasado de una expansión generalizada a una polarización: los gigantes con recursos aún pueden mantener la presión compradora, mientras que los jugadores pequeños y medianos están atrapados por la falta de liquidez y la presión de la deuda, viéndose obligados a reducir posiciones y cortar pérdidas.

4. Liquidación de apalancamiento y presión de venta: En el mercado secundario, la rápida retirada de capital apalancado ha intensificado aún más la presión de venta de ETH. Durante la caída de octubre, las posiciones largas de grandes ballenas como “Maji Hermano” fueron liquidadas consecutivamente, lo que provocó el pánico en el mercado y, en cierta medida, debilitó la confianza de los alcistas. Según Coinglass, el interés abierto de los contratos de ETH ha caído casi un 50% desde el máximo de agosto, lo que indica una rápida reducción del apalancamiento y una disminución tanto del fervor especulativo como de la liquidez. No solo los alcistas apalancados están retirándose, sino que los grandes tenedores a largo plazo también han comenzado a reducir posiciones. El informe de Glassnode indica que los holders a largo plazo (más de 155 días) han estado vendiendo alrededor de 45,000 ETH diarios (aproximadamente 140 millones de dólares) (UTC+8), el nivel de venta más alto desde 2021, lo que muestra que algunos holders antiguos están aprovechando los precios altos para salir. Todos estos signos muestran que la fuerza alcista interna del mercado se ha debilitado notablemente.

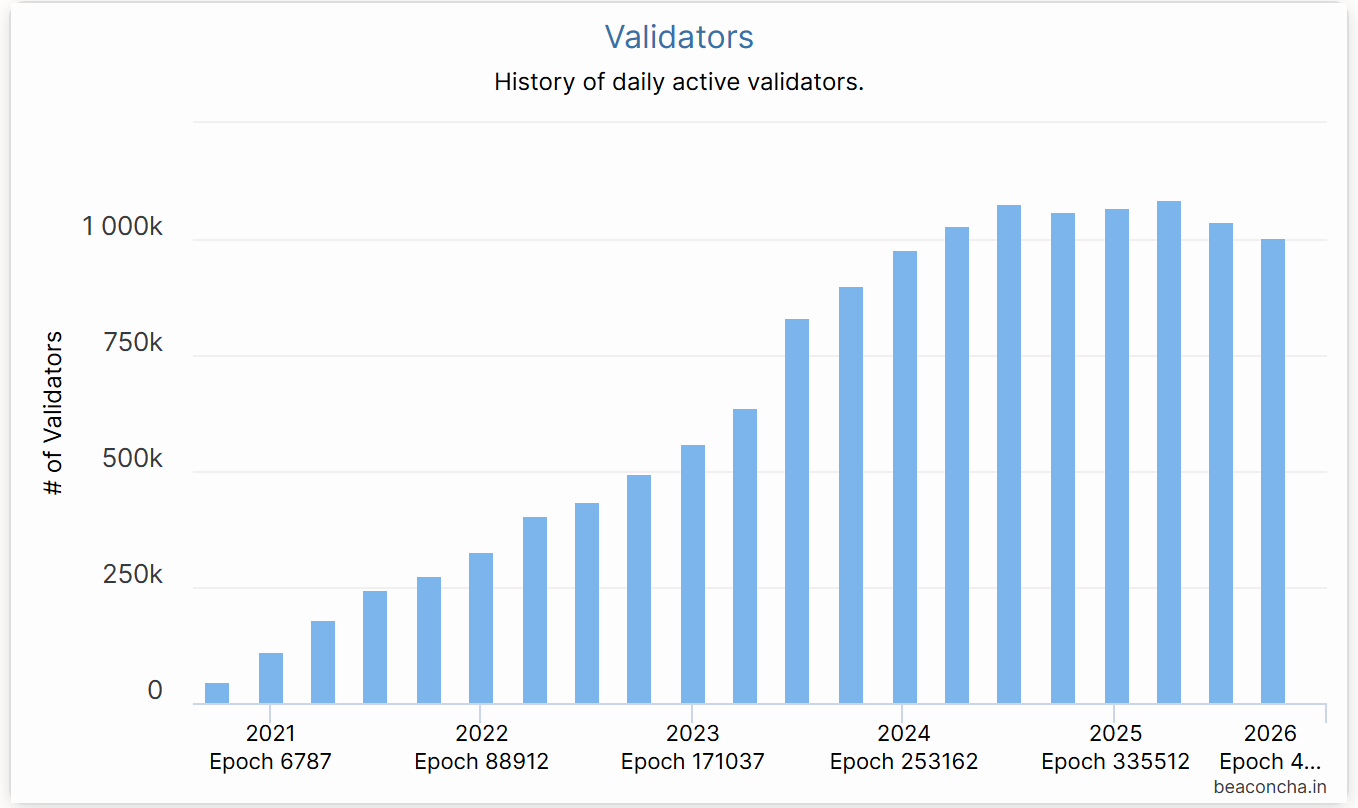

5. Disminución del staking de Ethereum: Los datos de la Beacon Chain muestran que desde julio, el número de validadores activos de Ethereum ha caído alrededor de un 10%, la primera gran reducción desde la transición a POS en 2022. Las principales razones son, por un lado, el fuerte aumento de ETH en la primera mitad del año, lo que llevó a muchos operadores de nodos a salir del staking para realizar beneficios en los máximos; a finales de julio, la cola de salida de validadores aumentó drásticamente, alcanzando un récord histórico de retiros diarios de ETH (UTC+8); por otro lado, el rendimiento anualizado del staking ha caído a alrededor del 2.9%, mientras que las tasas de interés de los préstamos en la cadena han subido, reduciendo el margen de arbitraje y debilitando el soporte del staking al precio de ETH.

6. Inestabilidad de stablecoins y DeFi: Los problemas internos del ecosistema de Ethereum también se han hecho evidentes, afectando aún más la confianza de los inversores. El 11 de octubre, durante la caída, USDe colapsó hasta 0.65 dólares (UTC+8) debido a la falla de su mecanismo de arbitraje de préstamos circulares. Aunque se recuperó rápidamente cerca de 1 dólar (UTC+8), ya había desencadenado una reacción en cadena. Poco después, el sector de stablecoins descentralizadas experimentó varios incidentes de riesgo: xUSD, emitido por el protocolo Stream, perdió gravemente su paridad debido a la quiebra de su fondo de cobertura subyacente, y USDX, de estrategia similar, cayó a 0.38 dólares (UTC+8) durante una crisis de liquidez, enfrentando riesgos de no poder ser redimido 1:1; otro stablecoin algorítmico, deUSD, también perdió su paridad. Estas nuevas stablecoins, que habían generado grandes expectativas, fracasaron bajo condiciones extremas, exponiendo la fragilidad y los riesgos de caja negra de los modelos “delta neutrales”. La pérdida consecutiva de las stablecoins ha causado un gran daño a DeFi. Desde mediados de octubre, varios protocolos de préstamos y agregadores de rendimiento han reportado deudas incobrables y caídas drásticas en TVL: la bóveda USDC de Morpho sufrió una pérdida del 3.6% de sus activos debido a la caída a cero del pool de stablecoins Elixir; el veterano protocolo de préstamos Compound también enfrentó presión de deudas incobrables por el colapso de algunas stablecoins de cola larga, llegando a activar una crisis de liquidación. El protocolo Balancer fue hackeado a finales de octubre, con pérdidas superiores a los 100 millones de dólares. Estos eventos han provocado una salida continua de capital de DeFi. Hasta principios de noviembre, el TVL en la cadena de Ethereum ha caído de un máximo anual de 97.5 mil millones de dólares (UTC+8) a unos 69.5 mil millones de dólares (UTC+8), evaporando más de 30 mil millones de dólares en poco más de un mes.

En general, en los últimos dos meses, Ethereum ha experimentado una prueba de “doble golpe” de afuera hacia adentro: el entorno macroeconómico se ha endurecido, las tres principales fuerzas compradoras (ETF, tesorería, capital en cadena) han estado bajo presión simultáneamente, y el ecosistema interno ha sufrido turbulencias en el ámbito de las stablecoins y la seguridad. Bajo las dudas, tanto el precio como la capitalización de mercado de Ethereum han estado bajo presión.

III. Factores bajistas: nubarrones macroeconómicos y riesgos potenciales

No se puede negar que las nubes bajistas que actualmente cubren Ethereum podrían seguir ejerciendo presión sobre el precio de ETH y el desarrollo del ecosistema a corto y medio plazo.

1. Ajuste macroeconómico y salida de capital

El mayor factor adverso actual proviene del entorno macroeconómico. Los principales bancos centrales del mundo mantienen políticas de tasas de interés prudentes ante la inflación persistente, las expectativas de recortes de tasas en diciembre se han visto frustradas y el sentimiento de aversión al riesgo es fuerte. Las fuerzas que impulsaron el alza de ETH en la primera mitad del año (suscripciones de ETF, compras de DAT, apalancamiento en cadena) ahora se han convertido en fuentes potenciales de presión de venta. Si el entorno macroeconómico sigue siendo frío en los próximos seis meses, no se descarta que más instituciones reduzcan posiciones en ETH a través de rescates de ETF o ventas de acciones de empresas tesoreras, generando una salida continua de capital. En particular, el modelo de tesorería en sí mismo tiene cierta fragilidad: empresas como BitMine cotizan actualmente con grandes descuentos, la confianza de los accionistas es baja, y si su cadena de financiación se rompe o enfrentan presión de pago, el riesgo de verse obligados a vender ETH para obtener liquidez no puede ignorarse. En resumen, mientras no haya un punto de inflexión en la liquidez global, los vientos en contra del capital podrían seguir afectando a Ethereum.

2. Competencia y efecto de dispersión

Otras cadenas públicas como Solana y BSC han desviado parte del capital especulativo. Además, el auge de los protocolos cross-chain y de aplicaciones como Plasma, Stable y Arc ha reducido en parte el atractivo de Ethereum para los proyectos y usuarios. Con el auge del concepto de blockchain modular, algunos proyectos incluso han construido sus propios Rollups soberanos, sin depender de la seguridad de Ethereum. Dentro del sector Layer2, también existe competencia entre varios Rollups: Arbitrum y Optimism compiten por usuarios y tráfico con incentivos y airdrops, lo que podría desencadenar una “guerra L2”, y el éxito de L2 no se traduce necesariamente en un aumento del precio de ETH en la cadena principal, e incluso podría diluir parte de su valor. Por ejemplo, algunos L2 han emitido tokens independientes para pagar tarifas, lo que a largo plazo podría afectar la demanda de ETH como gas. Por supuesto, ETH sigue siendo el principal activo de liquidación, el impacto competitivo a corto plazo es limitado, pero a largo plazo merece atención.

3. Incertidumbre regulatoria y política

El entorno regulatorio también es una espada de Damocles que pende sobre la cabeza. Aunque el presidente de la SEC, Paul Atkins, ha declarado que Ethereum no debe considerarse un valor, si la actitud regulatoria cambia en el futuro, el estatus de cumplimiento de Ethereum podría verse cuestionado, lo que afectaría el entusiasmo institucional. Además, varios países están discutiendo la regulación de DeFi, y funciones como stablecoins descentralizadas y transacciones anónimas podrían enfrentar restricciones más estrictas o incluso represión. Estas incertidumbres políticas podrían obstaculizar el desarrollo del ecosistema de Ethereum. Por ejemplo, si algunos países prohíben a los bancos participar en el staking o restringen la compra y venta de criptoactivos por parte de minoristas, se reducirá directamente el flujo potencial de capital. Asimismo, la regulación MiCA de Europa impone requisitos a la emisión de stablecoins y servicios DeFi, lo que podría aumentar los costes de cumplimiento para los proyectos de Ethereum.

4. Riesgos internos del ecosistema y reconstrucción de la confianza

Tras esta serie de turbulencias, el déficit de confianza en el ecosistema de Ethereum necesitará tiempo para repararse. Por un lado, los eventos de pérdida de paridad de stablecoins han dejado a los usuarios de DeFi cautelosos con los productos de alto rendimiento. Actualmente, el apetito por el riesgo en el mercado es bajo, predominan las estrategias conservadoras y los usuarios prefieren plataformas centralizadas o stablecoins principales como USDT/USDC, lo que hará que muchos protocolos innovadores en Ethereum enfrenten falta de liquidez y crecimiento limitado en el futuro cercano. Por otro lado, los frecuentes incidentes de seguridad (como hackeos y vulnerabilidades) también han generado dudas sobre la seguridad de las aplicaciones en Ethereum; cada ataque o colapso importante suele ir acompañado de ventas de ETH o retiros de capital por parte de los usuarios afectados. Es previsible que en el futuro próximo, la gestión de riesgos será un foco de atención en la comunidad de Ethereum, y los proyectos probablemente reforzarán las reservas y medidas de seguro para restaurar la confianza de los usuarios. Sin embargo, una vez que la mentalidad bajista se afianza, los inversores suelen necesitar más estímulos positivos (como rebotes de precios o el surgimiento de nuevas aplicaciones) para volver a invertir.

En resumen, Ethereum se encuentra actualmente en una fase de consolidación bajo presión interna y externa. La retirada de capital macroeconómico, la competencia sectorial y la presión regulatoria, junto con los problemas internos del ecosistema, podrían seguir reprimiendo el rendimiento de ETH a corto plazo. Estas condiciones adversas requerirán tiempo y suficientes estímulos positivos para resolverse. Durante este proceso, el mercado podría experimentar más dolor y volatilidad.

IV. Factores alcistas: impulso de actualizaciones y soporte fundamental

A pesar de las recientes turbulencias, la base fundamental de Ethereum como el mayor ecosistema de cadena pública sigue siendo sólida; su efecto de red, base tecnológica y consenso de valor demuestran resiliencia a largo plazo.

1. Efecto de red y resiliencia del ecosistema

- Desarrollo e innovación activos: El número de desarrolladores activos y proyectos en Ethereum sigue siendo el más alto del sector, con nuevas aplicaciones y estándares surgiendo constantemente. Durante la conferencia DevConnect, varios desarrollos importantes atrajeron la atención de la comunidad: Vitalik reiteró la idea de Ethereum como “neutral de confianza y auto-custodiado”; temas de vanguardia como la abstracción de cuentas y la protección de la privacidad fueron el centro de atención.

- El ecosistema Layer2 está en auge: Aunque el TVL total ha sufrido recientemente, la actividad de usuarios y el volumen de transacciones en redes de segunda capa como Arbitrum, Optimism y Base siguen siendo relativamente altos, lo que indica que la demanda en cadena sigue teniendo potencial en un entorno de bajo coste. Tras la actualización Fusaka, con la reducción adicional del coste de publicación de datos, el modelo económico de los Rollups será más sostenible, atrayendo a más usuarios y proyectos a desplegarse en la segunda capa de Ethereum, retroalimentando así el valor de la cadena principal.

- Seguridad y descentralización de la red Ethereum: El número total de ETH en staking sigue superando los 35 millones de tokens, alrededor del 20% del suministro, proporcionando una sólida garantía de seguridad POS; aunque el número de validadores ha disminuido ligeramente recientemente, los nuevos operadores de nodos institucionales están llenando el vacío. En el futuro, más instituciones tradicionales buscarán obtener ingresos estables a través de la tenencia y el staking de ETH, lo que proporcionará un “depósito” de capital continuo para Ethereum.

- La quema de comisiones mantiene la deflación de ETH: La quema de comisiones de EIP-1559 mantiene la propiedad deflacionaria, lo que podría aumentar la elasticidad del precio de ETH y dotarlo de características similares a un “hedge contra la inflación de activos digitales”.

Se puede ver que el fuerte efecto de red de Ethereum (desarrolladores + usuarios + red de capital) y su modelo económico cada vez más perfeccionado constituyen la lógica subyacente que sigue atrayendo a los inversores a largo plazo.

2. Actualizaciones e innovaciones importantes

- Expansión y reducción de costes con la actualización Fusaka: La actualización Fusaka se considera el intento de expansión más audaz en la historia de la red Ethereum. Según lo planeado, esta actualización se activará en la red principal el 4 de diciembre (UTC+8). El mayor atractivo de Fusaka es la introducción de la tecnología PeerDAS (Peer Data Availability Sampling), que permite que cada nodo almacene solo alrededor de 1/8 de todos los datos de transacciones, y el resto se verifica mediante muestreo aleatorio y reconstrucción, reduciendo significativamente los requisitos de almacenamiento y ancho de banda de cada nodo. Este cambio podría aumentar en 8 veces la cantidad de blobs de datos por bloque en Ethereum, reduciendo drásticamente el coste para que los Rollups L2 envíen datos de transacciones. En otras palabras, Fusaka ampliará aún más la capacidad de datos y reducirá las tarifas de gas, beneficiando directamente a redes Layer2 como Arbitrum y Optimism y a sus usuarios.

- Otras mejoras clave: Además del PeerDAS central, esta actualización incluye varias mejoras importantes: ajustes en el modelo económico de blobs, refuerzo anti-DoS para limitar transacciones y bloques extremos, y nuevas herramientas para usuarios y desarrolladores; soporte nativo para firmas de curva elíptica P-256 en EIP-7951, mejorando la compatibilidad con wallets hardware y móviles, y optimización de algoritmos de contratos con instrucciones CLZ, entre otros.

Si todo avanza según lo previsto, Fusaka podría convertirse en otro hito en el camino de Ethereum hacia la visión de una capa de liquidación global, tras la fusión de 2022 y la actualización Shanghai de 2023, sentando las bases técnicas para el próximo ciclo de crecimiento.

3. Nuevas tendencias de aplicaciones y consenso de valor

- Mejora del valor práctico en cadena: Con la mejora del rendimiento y la reducción de costes en Ethereum, algunos sectores de aplicaciones que antes tenían potencial pero no podían escalar debido a los costes podrían revivir. Por ejemplo, los juegos blockchain, redes sociales y finanzas de cadena de suministro, que requieren plataformas de transacciones frecuentes y de bajo valor, estarán más dispuestos a elegir Ethereum mejorado o sus L2 como infraestructura subyacente.

- Innovación continua en DeFi: Protocolos DeFi como Sky (anteriormente MakerDAO) están incorporando activos regulados a gran escala: a través de subproyectos como Spark, Grove y Keel, están expandiéndose a préstamos de stablecoins, inversión en bonos del Tesoro y liquidación entre protocolos. El principal DEX Uniswap ha activado recientemente, mediante votación comunitaria, una comisión del 0.15% en algunos pools para acumular fondos en la tesorería, marcando el inicio de la exploración de modelos de rentabilidad sostenible en los protocolos DeFi, empoderando los tokens de gobernanza y revitalizando indirectamente la red Ethereum. Además, Aave planea lanzar la versión V4 con funciones cross-chain y una gestión de riesgos más precisa. Una vez que el entorno de mercado mejore, un DeFi 2.0 más funcional y seguro podría atraer una nueva ola de usuarios.

- Mayor reconocimiento y claridad regulatoria: La aprobación progresiva de ETF en EE. UU., la apertura del comercio minorista en Hong Kong y la fuerte demanda de stablecoins en mercados emergentes ofrecen oportunidades de crecimiento de usuarios para Ethereum. Especialmente en países con alta inflación (como Argentina y Turquía), las stablecoins y aplicaciones de pago en la red Ethereum se están convirtiendo en herramientas clave para la protección contra la inflación y las remesas transfronterizas, demostrando un valor de uso real y promoviendo silenciosamente el consenso global sobre el valor de ETH.

En resumen, aunque Ethereum atraviesa dificultades a corto plazo, su soporte de valor a largo plazo sigue intacto y su posición central en el mapa global de blockchain no ha sido sacudida. Estos factores alcistas no revertirán el mercado de inmediato, pero son como semillas bajo la nieve que, cuando llegue la primavera, podrían germinar y crecer rápidamente.

V. Perspectivas y conclusión

Basándonos en el análisis anterior, presentamos los siguientes juicios y perspectivas sobre la evolución futura de Ethereum:

Corto plazo (antes de fin de año): Es probable que Ethereum mantenga una tendencia de consolidación débil, mostrando signos de formación de suelo, pero con pocas probabilidades de un rebote significativo. La actualización Fusaka es un factor positivo ya descontado por el mercado, por lo que es poco probable que por sí sola revierta la tendencia. Sin embargo, dado que el precio de ETH ha caído más del 30% desde el máximo, existe una condición de sobreventa técnica y la presión de toma de ganancias de los bajistas está aumentando, por lo que el margen para caídas adicionales antes de fin de año es limitado. Si no surgen nuevos factores macroeconómicos negativos (como una subida inesperada de tasas), la confianza de los inversores podría recuperarse ligeramente y ETH podría consolidarse lentamente por encima de los 3,500 dólares (UTC+8) antes de fin de año. Cabe señalar que la liquidez suele ser escasa a finales de año, por lo que un rebote sin volumen probablemente será limitado, y la zona de 3,500 dólares (UTC+8) será una resistencia importante.

Medio plazo (todo 2024 hasta la primera mitad de 2025): Se espera que en la primera mitad de 2024, Ethereum atraviese una fase de consolidación y acumulación, y que a partir de la segunda mitad comience a fortalecerse gradualmente. En concreto, en el primer trimestre del próximo año, ETH podría seguir oscilando, y factores como la presión de ventas por reducción de impuestos y los ajustes de cartera de los informes financieros institucionales a fin de año podrían afectar al mercado en enero. Sin embargo, hacia la segunda mitad del año, la situación podría cambiar: si la inflación disminuye y la Reserva Federal recorta tasas, mejorando el entorno de liquidez global, los activos de riesgo como ETH podrían repuntar. Sumado al aumento del apetito por el riesgo por las elecciones de medio término en EE. UU., ETH podría iniciar una nueva tendencia alcista, subiendo al rango de 4,500-5,000 dólares (UTC+8).

Largo plazo (finales de 2025 en adelante): A más largo plazo, Ethereum aún podría alcanzar nuevos máximos en el próximo ciclo alcista completo, consolidando su posición como “capa de liquidación de valor global”. Entre la segunda mitad de 2025 y 2026, si el entorno macroeconómico es favorable y la adopción masiva de blockchain se materializa, el precio de ETH podría avanzar hacia el rango de 6,000-8,000 dólares (UTC+8). Este juicio se basa en la siguiente lógica: primero, tras la actualización Fusaka, las continuas mejoras de Ethereum, como los árboles Verkle, la propuesta PBS y el sharding completo, seguirán mejorando el rendimiento y reduciendo los costes, atrayendo a una gran cantidad de nuevas aplicaciones y usuarios, proporcionando un sólido soporte para el aumento de valor. En segundo lugar, el efecto de red de Ethereum está acelerando su crecimiento: más usuarios atraen a más desarrolladores, lo que a su vez genera más activos y aplicaciones, en un ciclo virtuoso. A largo plazo, Ethereum tiene el potencial de convertirse en la infraestructura de actividades económicas por valor de varios billones de dólares, y la demanda de ETH (para pagar gas, colateral y almacenamiento de valor) superará con creces la actual. Además, la característica de ETH como activo productivo (puede ser apostado para obtener rendimiento) es especialmente atractiva para las instituciones; una vez que el entorno regulatorio madure, grandes fondos de pensiones y fondos soberanos podrían incluir ETH en sus carteras, como hoy lo hacen con bienes raíces y acciones. Esto aportará una nueva y enorme cantidad de capital incremental, llevando a ETH a un nivel de valor mucho más alto.

Conclusión: Como piedra angular del mundo cripto, Ethereum ha pasado por varios ciclos alcistas y bajistas, resurgiendo cada vez entre las dudas. La batalla entre factores alcistas y bajistas finalmente se resolverá, y el tiempo estará del lado de la tecnología y el valor. Tras completar su propia transformación y superar la prueba del mercado, un Ethereum más fuerte podría volver a ocupar el centro del escenario en los próximos años y escribir un nuevo capítulo de gloria.