Carta de Ryan, cofundador de Bankless, a su hijo: No guardes tu dinero en el banco, ponelo en criptomonedas

Convertí tu dinero en activos y ponelo en criptomonedas.

Convertí tu dinero en activos y ponelo en criptomonedas.

Escrito por: Ryan Adams, cofundador de Bankless

Traducción: Luffy, Foresight News

Nota del editor: Este artículo es una carta que Ryan Adams, cofundador de Bankless, le escribió a su hijo. En la carta, Ryan da algunos consejos sobre gestión de la riqueza, cuyo punto central es “no dejes tu dinero en el banco”, ya que los bancos en realidad son una triple “estafa”. La alternativa que Ryan propone es: conservar algunos dólares para gastos cotidianos y poner el resto de la riqueza en una combinación de activos que puedan almacenar valor a lo largo del tiempo, como bitcoin, oro y acciones. A continuación, la traducción completa:

Querido hijo:

No dejes tu dinero en el banco. Aunque parezca seguro, el banco es en realidad una triple “estafa”.

“Estafa” 1: Te roban tus ganancias

En cualquier momento, el dólar tiene un rendimiento libre de riesgo: los bonos del Tesoro. Básicamente, los bonos del Tesoro son “dólares disfrazados de bonos gubernamentales a corto plazo”, que te pueden dar un rendimiento fijo del 4,2%.

Sin ningún riesgo adicional, es como dinero regalado, hecho a tu medida.

Pero el banco no te da ese dinero en tu cuenta de ahorros, se lo queda para sí mismo. No te cuentan que existe ese rendimiento, no te ayudan a cambiar tus dólares por bonos del Tesoro, e incluso hacen lobby activamente ante el gobierno de Estados Unidos para impedir que los ahorristas reciban ese rendimiento.

El banco se queda con un 4,19% de rendimiento y solo te da un 0,01%

La gente con dinero no guarda su plata en el banco, pone su efectivo en bonos del Tesoro, no en cuentas de ahorro. Pero la clase media y quienes carecen de conocimientos financieros pierden todos los días el rendimiento que les roba ese “amigable” banco de la esquina, sin siquiera saberlo.

Los grupos de lobby bancario también ponen el ojo en los pequeños rendimientos de las stablecoins cripto, y no te dejan acceder a ellos. Difunden mensajes de pánico diciendo que, si se termina el negocio “vampiro” de las cuentas de ahorro, ¡todo el sistema financiero colapsaría!

Las tasas de rendimiento cambian, así que tenés que estar atento a lo que dice el presidente de la Reserva Federal, pero mientras el rendimiento siga siendo positivo, poné tus dólares en bonos del Tesoro a corto plazo y en fondos del mercado monetario, no en cuentas bancarias.

“Estafa” 2: El supuesto rendimiento no es real

Ahora tenés que saber el siguiente secreto: el rendimiento es falso.

¿Pensás que ese 4,2% que recibís ahora compensa la pérdida de poder adquisitivo? En realidad, eso es solo el “rendimiento nominal”. Porque el poder de compra del dólar se reduce cada año, eso es la inflación. Incluso en tiempos buenos, la inflación es esperable; en tiempos malos, es mucho peor.

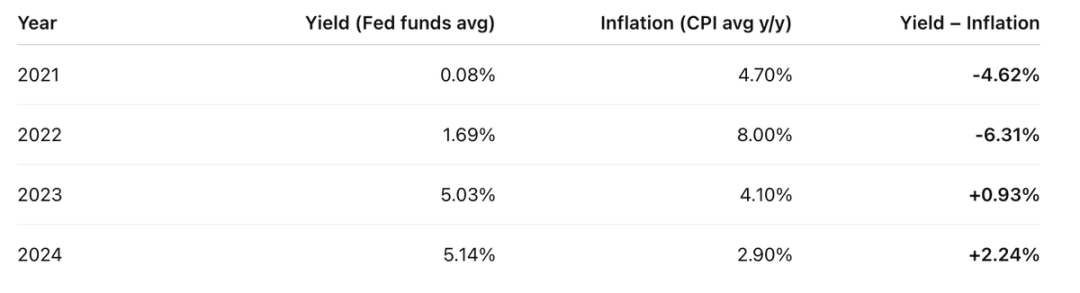

En los últimos cuatro años, tu rendimiento real fue más o menos así:

El rendimiento de la cuenta menos el IPC anual, el resultado es bastante pobre

Así que en los últimos cuatro años, hubo dos en los que perdiste mucho más de lo que ganaste.

Pero la realidad es peor: esas “ganancias falsas” que recibís también pagan impuestos como si fueran ingresos.

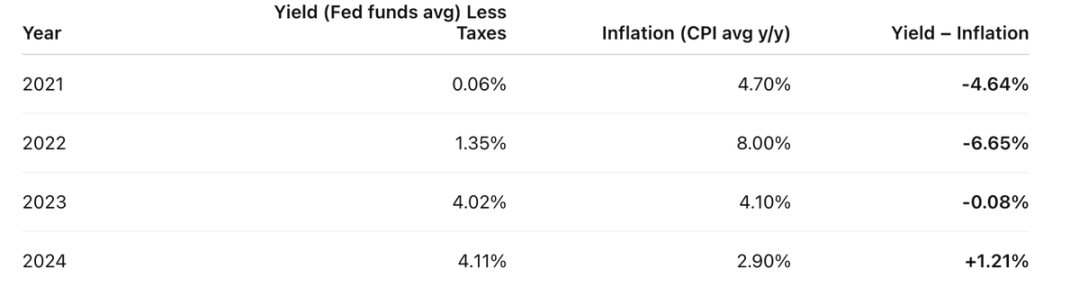

Supongamos que tu tasa de impuesto a las ganancias es del 20%, primero tenés que pagar ese 20% sobre esas “ganancias falsas”. Así que el rendimiento real es así:

Antes del “impuesto” inflacionario, primero pagás el impuesto a las ganancias; el dólar sufre doble imposición

Rendimiento real = rendimiento nominal - inflación.

Quieren que pienses que la inflación es una fuerza natural, como la gravedad o una ley física, pero no lo es: es un diseño deliberado del sistema moderno de gobiernos y bancos centrales.

La inflación es un impuesto, igual que cualquier otro, solo que está oculto.

Sé que no te molesta pagar los impuestos que te corresponden. Los servicios públicos son importantes y vos también creés en el bien común. Pero ¿y este impuesto oculto? Apunta directamente a los ahorristas de clase media que quieren guardar plata para el futuro. ¿Eso es justo?

Aprendé de los ricos: ellos evitan el “impuesto al ahorro” manteniendo grandes cantidades de activos en vez de dólares. Y eso nos lleva a la tercera y más insidiosa capa de la “estafa”.

“Estafa” 3: El dinero en sí no es “real”

Bueno, quizás exagero un poco. El dólar existe, pero es solo algo “temporal”. Sirve para pagos a corto plazo, no para almacenar riqueza a lo largo del tiempo, ni para dejarle a las futuras generaciones. Es un medio de intercambio, no una herramienta de almacenamiento de valor.

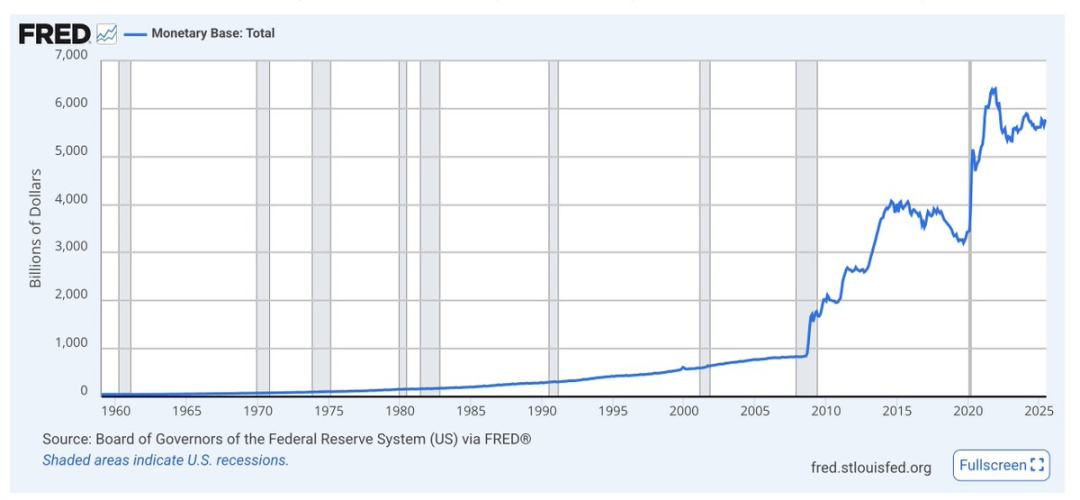

La base monetaria, llamada M0, es el efectivo y las reservas bancarias. Mirá cómo se dispara en las crisis; la tendencia general es siempre hacia arriba

El dólar no tiene una restricción de escasez a largo plazo, la oferta siempre aumenta. La proporción de dólares que tenés respecto al total se reduce más rápido de lo que el rendimiento puede compensar, porque siguen imprimiendo dinero.

Casi nunca se habla de la emisión de dólares. Los economistas solo miran la inflación y el poder adquisitivo, pero a largo plazo, el aumento de la oferta monetaria hace que el dólar se deprecie frente a los activos. Cuantos más dólares imprimen, menos vale tu plata.

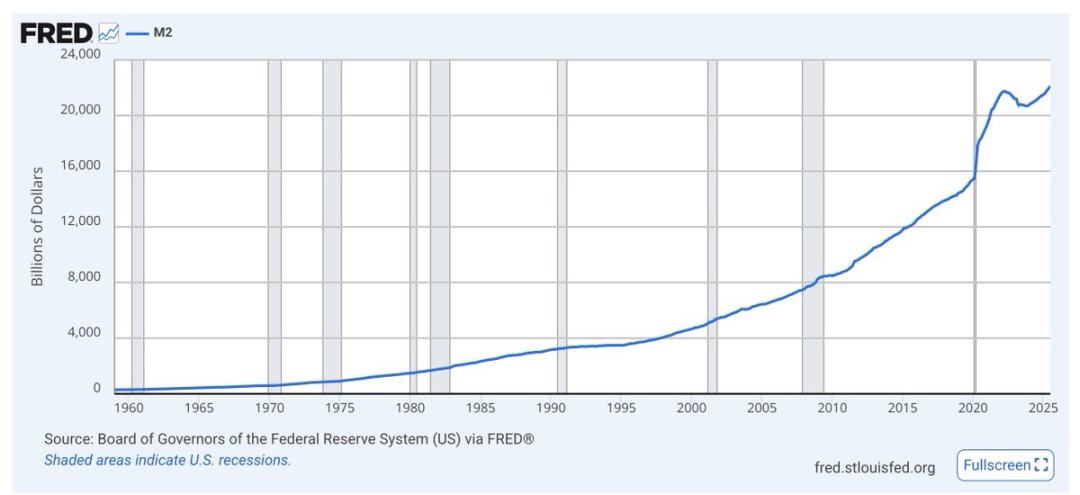

M2 (M1 más ahorros a corto plazo) igual: en las crisis se dispara, la tendencia es siempre ascendente

No te pierdas en las discusiones de los economistas, mirá los gráficos vos mismo. No importa quién esté en el poder, el gobierno siempre usará la impresión de dólares como “lubricante” económico y político. El dólar fue creado para eso, no para ahorrar.

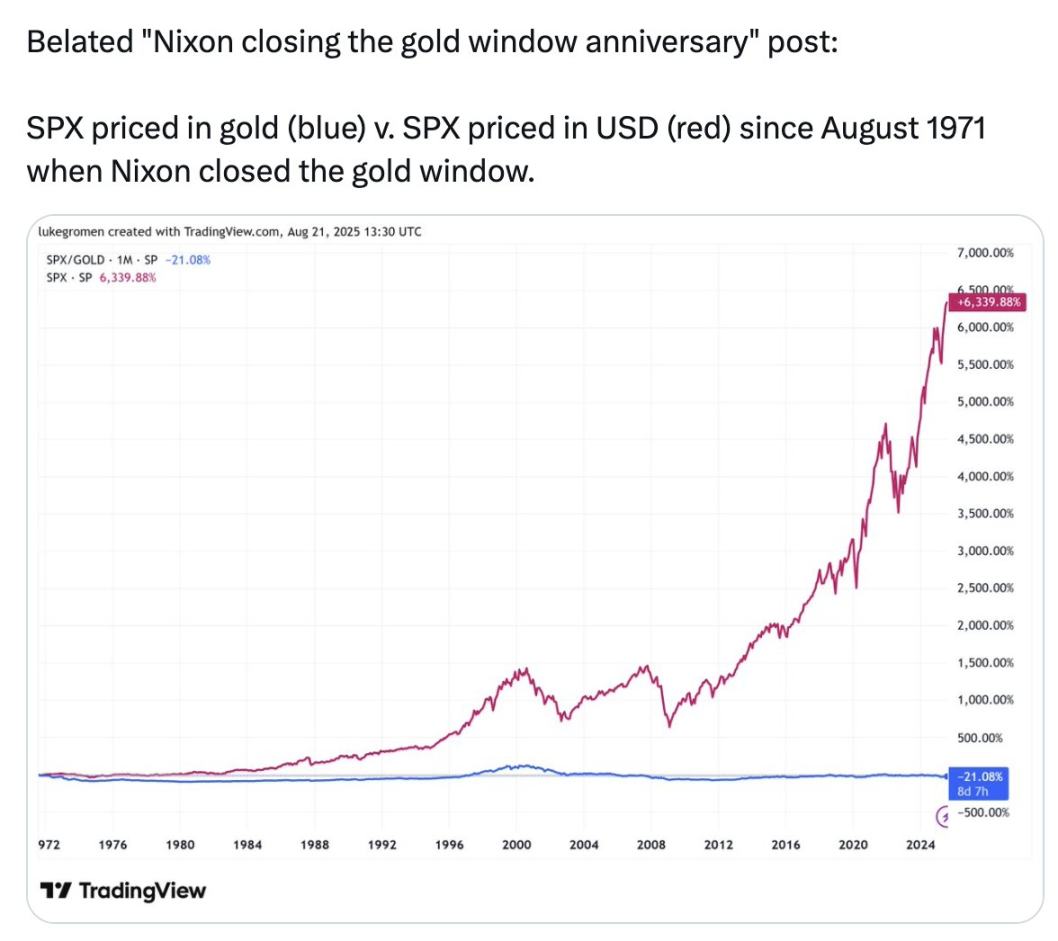

Mirá la línea azul en este gráfico:

El S&P 500 medido en dólares subió un 6339% desde 1971; pero medido en oro, el S&P 500 cayó un 21%

En los últimos 54 años, guardar tu riqueza en oro fue mejor que tenerla en las 500 empresas más grandes y exitosas de Estados Unidos.

Este gráfico no es para que compres oro, sino para mostrarte que eso que llaman “dinero”, lo que usamos para medir todo, los dólares en tu cuenta bancaria, no son realmente “dinero”. No pueden almacenar valor, nunca pudieron y nunca podrán.

Lo que ellos llaman “dinero” no es una herramienta de almacenamiento de valor. Así que esta es la triple “estafa”:

- “Estafa” 1: Te roban tus ganancias;

- “Estafa” 2: El supuesto rendimiento no es real;

- “Estafa” 3: El dinero en sí no es “real”.

¿Entonces qué hacer?

Guardá algunos dólares para necesidades a corto plazo, como gastos diarios, impuestos y fondos de emergencia. Ganá rendimiento a través de bonos del Tesoro.

Poné toda tu riqueza a largo plazo en una combinación de activos que puedan almacenar valor a lo largo del tiempo: acciones y bienes raíces están bien, pero bitcoin, ethereum y oro también son buenas opciones. Estos últimos tres son escasos y no se diluyen con la inflación. Parecen riesgosos porque son volátiles, pero la volatilidad no es lo mismo que el riesgo.

La riqueza a mediano plazo también puede ir a bonos del Tesoro, y cuando los activos de almacenamiento de valor a largo plazo bajen de precio, invertí el efectivo ahí. Ese es el secreto de la inversión. Como dice Buffett: sé codicioso cuando otros tienen miedo y temeroso cuando otros son codiciosos. No te apures, esperá a las grandes caídas, pensá en términos de años, incluso décadas.

Usá herramientas y exchanges de criptomonedas para operar con estos activos. No te metas en los riesgos más extremos de la vanguardia, así podés estar a la cabeza sin pisar las minas cuando las criptomonedas revolucionen las finanzas tradicionales.

En la escuela no te van a enseñar esto. Pero tenés que aprenderlo, seguir investigando y proteger tu futuro.

No dejes tu dinero en el banco. Convertí tu dinero en activos y ponelo en criptomonedas.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Fortify Labs abre inscripciones para la cohorte 2026 de su aceleradora Web3

El token oficial TRUMP (TRUMP) en movimiento: ¿se avecina una ruptura de dos dígitos?

Cuando los AI Agents aprenden a pagar por sí mismos: PolyFlow y x402 están reescribiendo el flujo de valor en Internet

x402 abrió el canal, mientras que PolyFlow lo extendió al mundo de los negocios reales y los agentes de IA.