El juego de caza continúa: Hyperliquid XPL sufre un short squeeze relámpago, con pérdidas que superan los 60 millones de dólares.

Autor: Frank, PANews

Título original: Otra vez tragedia en Hyperliquid: liquidación relámpago de XPL, usuarios pierden más de 60 millones de dólares, ¿cuándo terminará la caza de ballenas?

El token HYPE de Hyperliquid alcanzó un nuevo máximo el 27 de agosto, pero el día anterior, el 26 de agosto, una tormenta de “liquidación relámpago” cuidadosamente orquestada arrasó el mercado de contratos pre-mercado de XPL en Hyperliquid. En menos de una hora, el gráfico de precios mostró líneas casi verticales, las cuentas de innumerables traders en corto quedaron en cero al instante, mientras que los manipuladores se retiraron con más de 46 millones de dólares en ganancias.

Este evento rápidamente causó revuelo en la comunidad cripto, mezclando lamentos, enojo y teorías conspirativas. Muchos se preguntan: ¿fue esto una extrema volatilidad de mercado accidental, o una “masacre” precisa aprovechando vulnerabilidades del protocolo? ¿Y por qué Hyperliquid, en el ojo de la tormenta, se convierte una y otra vez en el campo de caza perfecto para las ballenas?

Una “cacería” premeditada

Este colapso de mercado, que parece repentino, en realidad fue una cacería meticulosamente planificada.

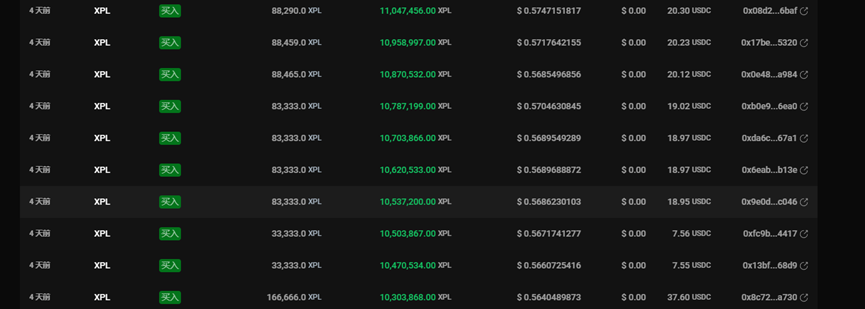

Según el rastreo on-chain de Ai姨, este ataque coordinado fue ejecutado al menos por cuatro direcciones de billetera principales. Entre ellas, dos direcciones jugaron roles clave con despliegue de fondos especialmente claro: una es la dirección que comienza con 0xb9c0, y la otra es la que en DeBank tiene el usuario “silentraven”. Las otras dos direcciones cumplieron roles auxiliares. Estas billeteras mostraron comportamientos similares: entre el 23 y el 25 de agosto, tres de ellas transfirieron grandes sumas para abrir posiciones largas en XPL. En particular, la dirección principal, 0xb9c0, utilizó anticipadamente 11 millones de USDC para abrir posiciones largas en XPL en Hyperliquid a un precio promedio de 0,56 dólares.

La dirección con usuario “silentraven” en DeBank, en los últimos tres días, también abrió una posición larga de 21,1 millones de XPL usando 9,5 millones de USDT a un precio promedio de 0,56 dólares.

Estas direcciones invirtieron más de 20 millones de dólares en total, absorbiendo grandes posiciones largas en casi el mismo rango de precios, en diferentes momentos y lotes. Algunas de estas direcciones, tras ser creadas, solo realizaron operaciones largas en XPL.

Alrededor de las 5:30 am del 26 de agosto, cuando la mayoría de los traders asiáticos aún dormían, llegó el momento de la caza.

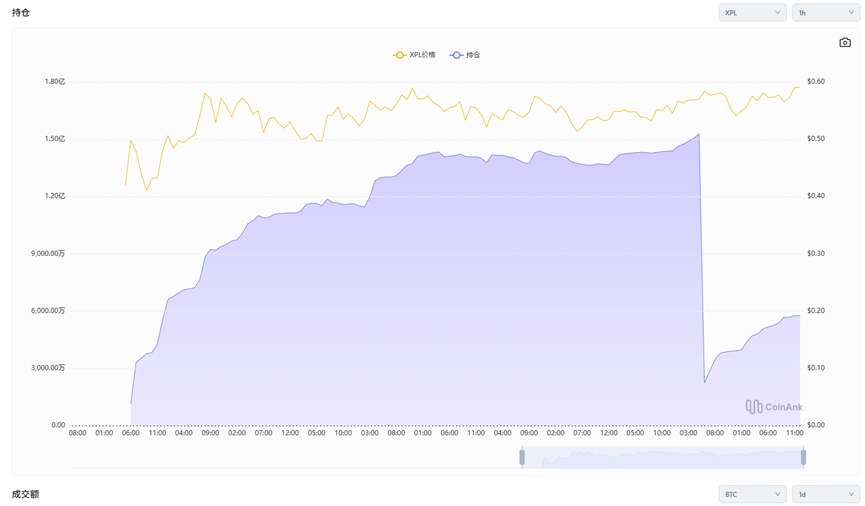

La dirección 0xb9c0 transfirió 5 millones de dólares adicionales a la plataforma Hyperliquid. Luego, impulsó el precio del token sin discriminación. En este mercado pre-mercado de XPL, donde la liquidez ya era extremadamente baja, este capital fue como una chispa en un barril de pólvora, haciendo explotar instantáneamente el libro de órdenes. En pocos minutos, el precio de XPL subió de unos 0,6 dólares a 1,8 dólares, un aumento de más del 200%.

Este repunte repentino trajo varias consecuencias obvias. Primero, la mayoría de los traders no tuvieron tiempo de añadir margen para evitar la liquidación. Segundo, incluso las órdenes de cobertura con apalancamiento mínimo de 1x fueron liquidadas. Tercero, a medida que las posiciones cortas eran liquidadas una a una, las compras forzadas por liquidación impulsaron aún más el precio, generando el temido fenómeno de “short squeeze” en los mercados financieros.

Finalmente, cuando el precio alcanzó su pico, los manipuladores comenzaron a cerrar posiciones a precios entre 1,1 y 1,2 dólares. Según las estadísticas de Ai姨, esta operación les generó más de 46 millones de dólares en ganancias.

Los lamentos por 60 millones de dólares y la “indiferencia” de la plataforma

Un banquete de capital siempre viene acompañado de los lamentos de otros. Mientras los manipuladores se retiraban con ganancias, los demás participantes solo recibieron cuentas sangrientas y dudas interminables.

El KOL cripto @Cbb0fe comentó que asignó el 10% de sus fondos en Hyperliquid para cobertura y perdió 2,5 millones de dólares, asegurando que nunca más operará en mercados aislados.

Otros medios informaron que una sola dirección perdió hasta 7 millones de dólares, aunque no se proporcionaron detalles específicos de las direcciones, por lo que hay dudas al respecto.

Sin embargo, según las ganancias de los manipuladores, la mayor ganancia superó los 46 millones de dólares, y aún no se sabe si hubo otros socios no identificados involucrados.

En cuanto a los cambios en las posiciones de los contratos, antes del ataque, el interés abierto de XPL en Hyperliquid alcanzó los 153 millones de dólares, cayendo rápidamente a 22,44 millones, una reducción de más de 130 millones de dólares. Se estima que las pérdidas totales de los usuarios en corto podrían llegar a los 60 millones de dólares.

Esta pérdida incluso supera la de marzo, cuando el token JELLY causó una pérdida flotante máxima de 11 millones de dólares en Hyperliquid. Esta vez, quizás porque la plataforma oficial no resultó directamente afectada, las víctimas solo pudieron aceptar la pérdida en silencio.

En las discusiones de la comunidad, un nombre familiar fue mencionado repetidamente: Justin Sun, fundador de Tron. Algunos usuarios señalaron que una de las direcciones involucradas transfirió ETH a una dirección relacionada con Justin Sun hace años, aunque esto no prueba una conexión directa.

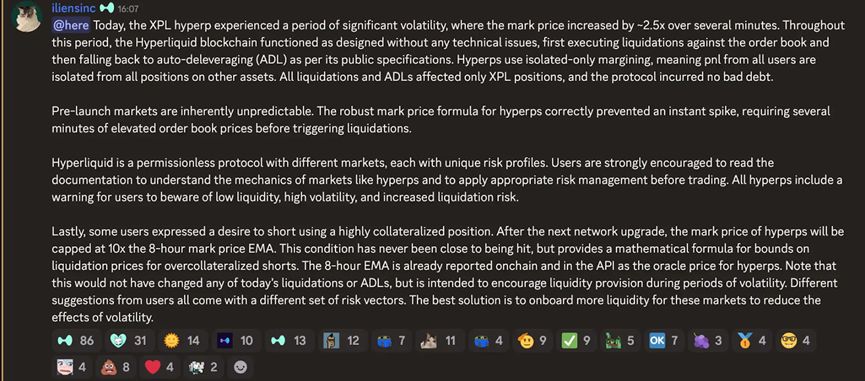

Tras el incidente, muchos usuarios esperaban que Hyperliquid diera una explicación o tomara medidas de compensación. Sin embargo, esta vez Hyperliquid no cerró de manera abrupta las órdenes con ganancias ni suspendió cuentas como lo hizo en marzo con el caso de JELLY. En cambio, respondieron en el Discord oficial, afirmando que el mercado de XPL experimentó una volatilidad extrema, pero la blockchain de Hyperliquid funcionó normalmente según lo diseñado, sin problemas técnicos. Los mecanismos de liquidación y reducción automática de apalancamiento (ADL) se ejecutaron según el protocolo público, y debido al sistema de margen completamente aislado, el incidente solo afectó las posiciones de XPL, sin generar deudas incobrables para el protocolo.

Para muchos observadores, no hacer ajustes es comprensible. Al fin y al cabo, cuando XPL fue listado, Hyperliquid ya había advertido sobre la alta volatilidad y los riesgos, y toda esta manipulación se realizó dentro de las reglas del mercado.

Pero para los usuarios gravemente afectados, esta respuesta resulta bastante fría.

Causas de la tragedia: la conspiración fatal entre plataforma, activo y timing

Al repasar el proceso, no es la primera vez que ocurre manipulación de mercado en Hyperliquid. Evidentemente, fue el resultado de una planificación anticipada y meticulosa por parte de los manipuladores. Por otro lado, está estrechamente relacionado con el diseño de la propia plataforma Hyperliquid.

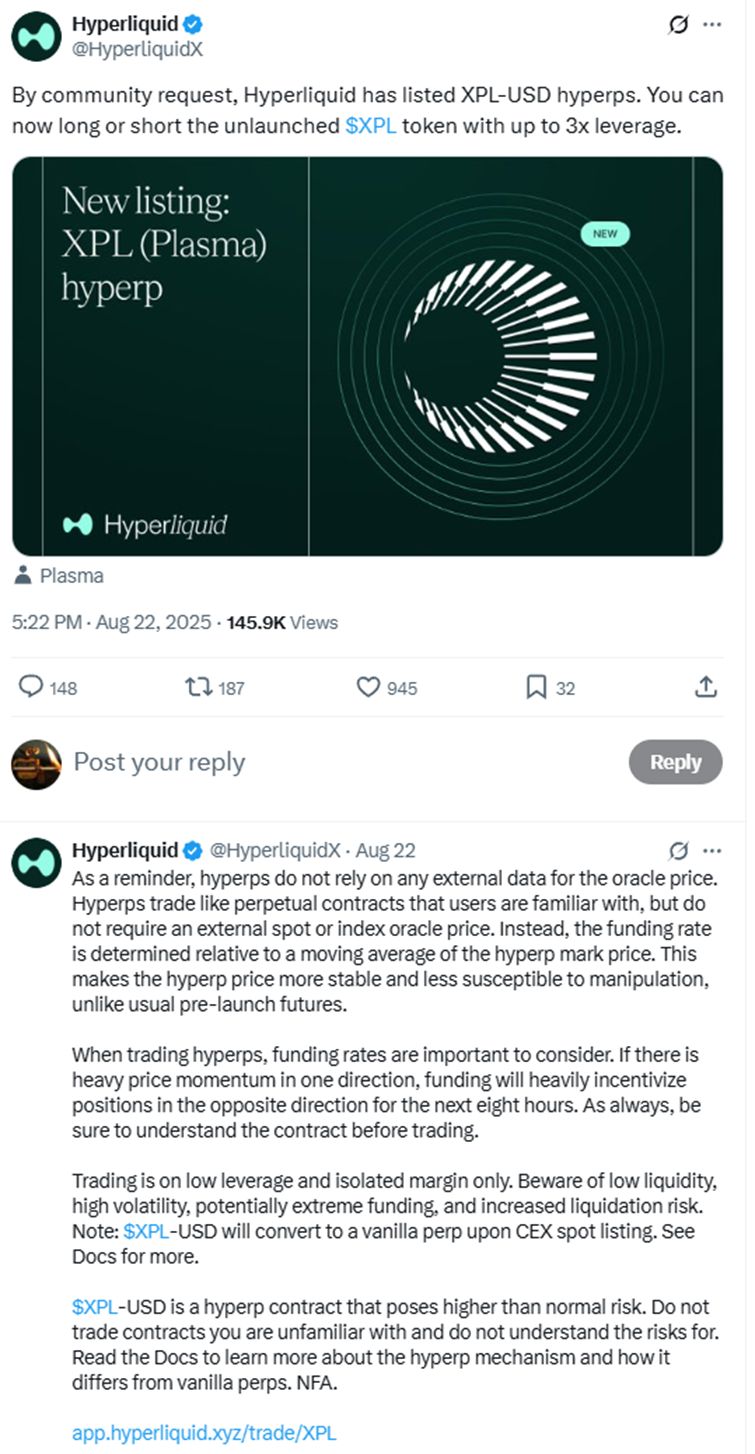

Primero, este tipo de short squeeze no es raro en los mercados financieros, y suele ocurrir en mercados con baja liquidez y precios aislados. Esta vez, la operación en Hyperliquid se basó en varias características: primero, la transparencia extrema on-chain, que permite a los manipuladores calcular, a partir de datos públicos como posiciones, precios de liquidación y tasas de financiación, el capital necesario y el efecto esperado. Segundo, el sistema de oráculo aislado de Hyperliquid: como XPL utiliza un sistema de precios independiente en Hyperliquid, sin depender de oráculos externos, los manipuladores pueden controlar el precio dentro de este “cerco” sin preocuparse por el arbitraje con otros exchanges.

Además, la elección del activo a manipular también tiene su lógica. XPL (y otro token, WLFI, que experimentó una situación similar aunque menos grave) son tokens no listados, es decir, “contratos de papel”, sin entrega ni presión de venta en spot, lo que facilita la manipulación.

Por último, el timing. Antes del ataque, el volumen de XPL cada 5 minutos era de solo unas decenas de miles de tokens, equivalentes a unos 50.000 dólares. Era el periodo más débil tras el entusiasmo inicial del listado, y esta liquidez escasa ofreció la oportunidad perfecta para los atacantes, permitiéndoles manipular el mercado con el mínimo capital.

El caso de XPL expone riesgos estructurales profundos, recordándonos la necesidad de reflexión tanto a nivel de plataforma como de usuario.

Desde la perspectiva de la plataforma, primero está la vulnerabilidad del mecanismo. Desde 2025, Hyperliquid ha experimentado tres incidentes de manipulación de mercado. Cada uno ha expuesto vulnerabilidades de Hyperliquid como exchange descentralizado de derivados. Estas fallas han resultado en pérdidas para usuarios comunes y han debilitado la confianza en la plataforma. En este caso, por un lado, el sistema de oráculo aislado creó un cerco, y por otro, faltó intervención de liquidez de la plataforma cuando aparecieron posiciones anómalas.

En segundo lugar, ¿es más importante tratar a todos por igual, incluso a los malhechores, o mantener la fachada de descentralización? En el caso de JELLY, Hyperliquid no dudó en iniciar una votación on-chain, salvando el fondo de usuarios y expulsando a los atacantes, justificando la acción como necesaria para proteger el fondo común. Pero ahora, ante pérdidas mucho mayores, ¿es porque el fondo no fue afectado o para no dañar la bandera de la descentralización que eligieron ignorar el problema? Esta duda quedará en la mente de los usuarios.

Por último, para los usuarios. El caso XPL nos recuerda nuevamente la importancia de estar atentos a la escasa liquidez y los mercados aislados. En el mercado, los contratos pre-mercado con baja liquidez y sin anclaje en el mercado spot suelen ser el “campo de caza” favorito de las ballenas. Además, reducir el apalancamiento y establecer stop-loss son reglas de oro que nunca deben olvidarse.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Por debajo de la banda

Bitcoin ha caído por debajo de modelos clave de costo base debido a la debilidad en la demanda spot y los flujos de ETF. Los derivados reflejan esta debilidad, con un interés abierto en descenso, financiamiento en mínimos del ciclo y una fuerte revalorización de las opciones a la baja. El aumento de la volatilidad implícita (IV) y la alta demanda de puts muestran que el mercado se está moviendo hacia la protección.

Predicción del precio de XRP para el 22 de noviembre