Dongwu Securities: El rally de computación aún no ha terminado, es momento de posicionarse activamente en sectores como AI+ y medicamentos innovadores.

Dongwu Securities publicó un informe de investigación en el que afirma que la tendencia principal del mercado entre junio y agosto gira en torno a la inteligencia artificial. Actualmente, el mercado se concentra principalmente en el hardware de infraestructura upstream, donde los módulos ópticos de la cadena extranjera y las PCB, que presentan la mayor certeza de prosperidad, comenzaron a despegar primero en junio. A mediados de agosto, el sector nacional de computación, liderado por Cambricon, comenzó oficialmente a ponerse al día. En un contexto de abundante liquidez en el mercado y sin defectos evidentes en la lógica industrial, no se considera que la tendencia de la computación esté por terminar. Sin embargo, para los inversores fuera del mercado, la fuerte rentabilidad del hardware upstream genera ansiedad, y objetivamente, el aumento constante de las ganancias genera cierta presión de toma de utilidades, mientras que el aumento acumulado de los precios inevitablemente provoca ansiedad en los fondos con menor tolerancia al riesgo.

En esta ronda de la tendencia de la IA, la razón principal del rezago en las aplicaciones downstream radica en la falta de certeza a corto plazo: aún no han surgido productos estrella con efecto disruptivo ni modelos de negocio fluidos, lo que se traduce en una baja visibilidad de resultados para las empresas cotizadas, por lo que no se han convertido en la primera opción de los fondos en esta ronda. Sin embargo, desde la perspectiva de la evolución de las olas tecnológicas, el resultado final es que la IA empodera todo a través del lado de las aplicaciones, es decir, la explosión de las aplicaciones tiene certeza a mediano plazo y un espacio mucho más amplio que el hardware upstream, lo cual ya se ha verificado en la ola de "Internet+" de hace 10 años y en la tendencia correspondiente del mercado bursátil. Esto también significa que el inicio de la tendencia de aplicaciones de IA es solo cuestión de tiempo.

En el actual entorno de mercado con abundante liquidez, la tendencia principal se concentra en la tecnología centrada en la IA. Si en el hardware upstream se produce una relajación de posiciones (por ejemplo, un ajuste de alrededor del 20% en los activos clave), solo se necesitaría algún evento marginal que atraiga la atención del mercado (como problemas de seguridad de H20 y el modelo DS con FP8 que hacen que la tendencia de la computación nacional pase de la oscuridad a la luz) para que las ramas de IA en posiciones bajas muestren una fuerte elasticidad. Sin embargo, si se entra en ese momento, se perdería parte del ratio de pago, enfrentando el mismo dilema de "perseguir la subida de la computación" que ahora. Por lo tanto, se recomienda, basándose en la certeza de la lógica industrial a mediano plazo, considerar las aplicaciones downstream de IA+ medicamentos innovadores, IA+ industria militar, AIGC, IA en dispositivos, robots humanoides y conducción inteligente como una "opción de compra", y posicionarse activamente en el lado izquierdo.

Los principales puntos de vista de Dongwu Securities son los siguientes:

El resultado final de la ola tecnológica es empoderar todo, lo cual ya se ha demostrado en la era de "Internet+". Desde la perspectiva de la evolución de la tendencia industrial, el auge de las aplicaciones de IA es inevitable, y la segunda mitad de la tendencia de la IA girará en torno al lado de las aplicaciones.

Tomando como ejemplo la ola industrial de "Internet+" de hace 10 años, con el avance tecnológico y el aumento de la penetración del hardware de infraestructura upstream y de los dispositivos de entrada en el extremo, la explosión de las aplicaciones downstream es una tendencia inevitable desde la perspectiva final, aunque el momento y la forma de su aparición requieren observación posterior. Además, desde las dimensiones de tiempo y espacio, la sostenibilidad de la tendencia de las aplicaciones downstream es mayor que la del hardware upstream.

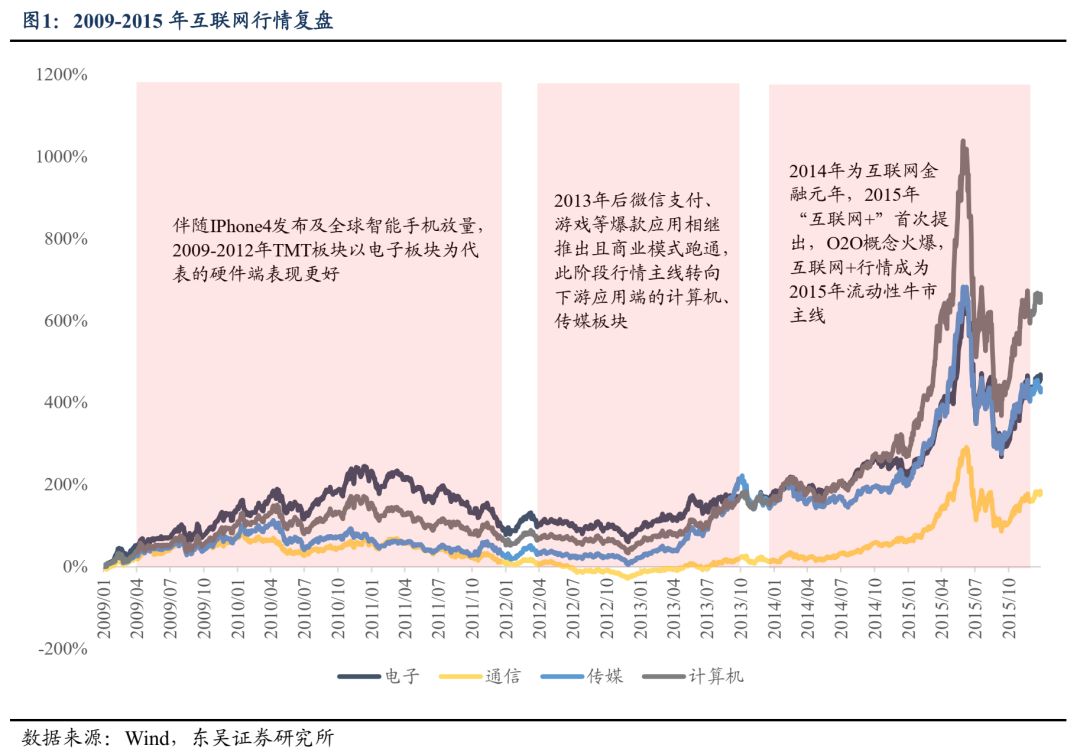

Desde la dimensión temporal, la tendencia principal del hardware upstream fue la ola de electrónica de consumo centrada en la cadena de suministro de Apple entre junio de 2009 y diciembre de 2010, con una duración de aproximadamente 1,5 años. Posteriormente, la dirección de servidores entre 2013 y 2015 acompañó el auge de las aplicaciones, pero principalmente con tendencias puntuales. En cambio, la tendencia de las aplicaciones downstream comenzó en enero de 2013 y no alcanzó su punto máximo hasta junio de 2015, con una duración de dos años y medio. Desde la dimensión espacial, durante toda la ola de internet móvil del 5 de enero de 2009 al 12 de junio de 2015, los sectores de computación y medios en TMT mostraron mayor elasticidad al alza, con aumentos acumulados del 1039% y 710% respectivamente, superiores al 697% y 300% de los sectores de electrónica y comunicaciones del hardware.

En detalle:

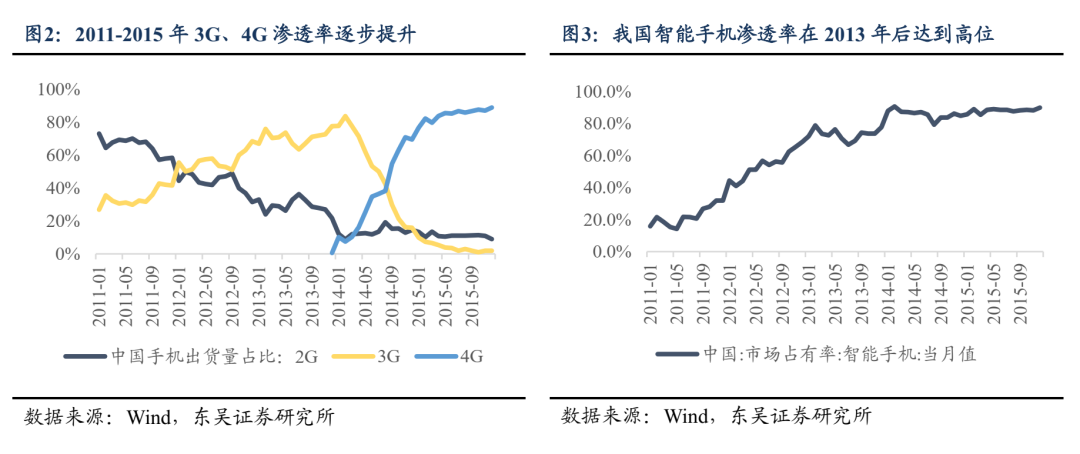

Entre 2009 y 2012, la internet móvil comenzó a germinar, la penetración de 3G aumentó constantemente y el lanzamiento del iPhone 4 impulsó el crecimiento global de los smartphones. La dirección líder fue el hardware representado por el sector electrónico, con una lógica de crecimiento próspero. Además, en el lado de las aplicaciones surgieron productos estrella como Weibo de Sina, pero el modelo de negocio no logró consolidarse y las aplicaciones de internet aún estaban en una etapa temática de inversión.

Desde 2013, con la aceleración de la reducción de tarifas de 4G y la alta penetración de smartphones, la tendencia de internet móvil se extendió al downstream. En 2013, WeChat lanzó la función de pago y el modelo "juego gratis + compra de ítems" inaugurado por "Wo Shi MT" desbloqueó la monetización de los juegos móviles. El número de usuarios de aplicaciones estrella como pagos móviles y juegos móviles creció exponencialmente en esta etapa, impulsando la tendencia desde el hardware upstream hacia las aplicaciones downstream representadas por medios y computación. En marzo de 2015, el informe de trabajo del gobierno mencionó por primera vez el concepto de "Internet+", y en julio del mismo año, el Consejo de Estado emitió la "Opinión sobre la promoción activa de la acción Internet+", lo que impulsó la expansión continua de los escenarios de aplicación downstream. El concepto de "Internet+" se infiltró en los servicios y la manufactura intermedia, ampliando plenamente el alcance de la tendencia, y sumado al mercado alcista de liquidez de 2015, "Internet+" se convirtió en la tendencia absoluta del mercado en ese momento. Además, los servidores, como "vendedores de palas" del lado de las aplicaciones, superaron gradualmente a los smartphones y se convirtieron en la tendencia líder del hardware en esta etapa.

Si solo se observa el software de aplicaciones, la tendencia puede dividirse aproximadamente en dos etapas: la "subida general bajo la narrativa de Internet+" de 2013-2015 y la "tendencia de líderes vencedores" de 2016-2017. Entre 2013 y 2015, con la penetración de "Internet+" en toda la industria, surgieron nuevos modelos de negocio y aplicaciones con gran potencial, y el mercado vertical aún estaba en una etapa de expansión, sin que los problemas de estructura fueran evidentes. Sumado a la abundante liquidez y la mejora sistemática de las valoraciones, el software de aplicaciones mostró una tendencia de "subida por asociación".

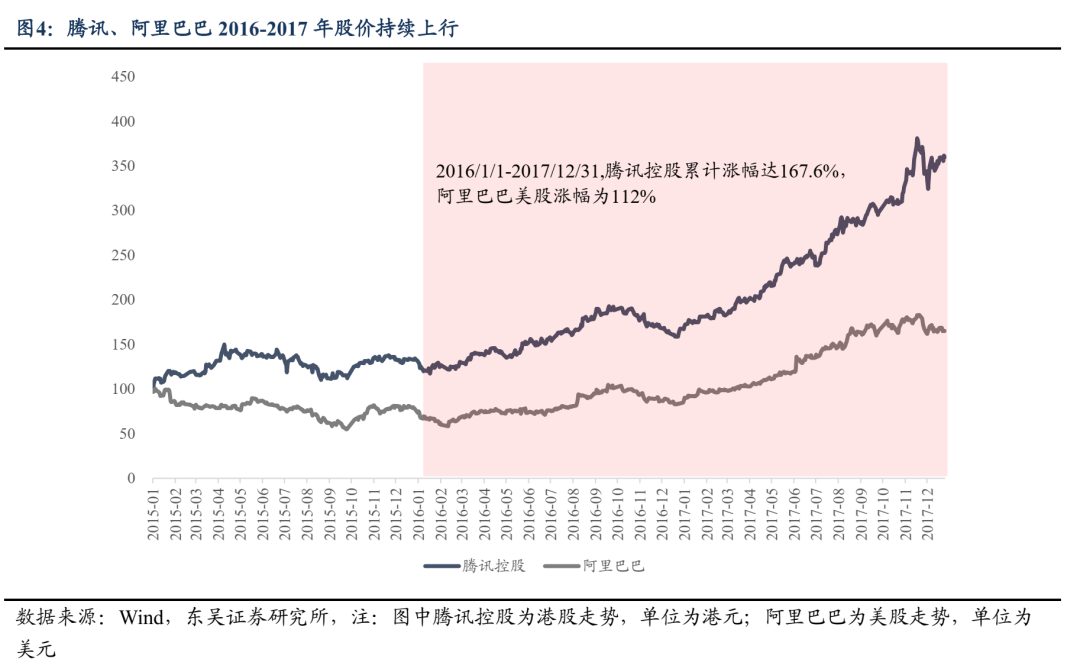

En 2016-2017, la tendencia fue claramente estructural. Por un lado, la bonanza inicial de tráfico de internet comenzó a mostrar signos de agotamiento. Según datos del Centro de Información de la Red de Internet de China, la tasa de penetración de internet en China fue del 53,2% y 55,8% en 2016 y 2017 respectivamente, lo que representa una desaceleración respecto al crecimiento de 2010-2015. El internet móvil pasó gradualmente a un mercado de stock, y las empresas líderes ampliaron su cuota de mercado gracias a ventajas de capital, tecnología y usuarios, reduciendo significativamente el espacio para las empresas medianas y pequeñas. Por otro lado, tras el pico del mercado alcista en junio de 2015, se produjo una importante corrección de valoraciones, el apetito por el riesgo disminuyó y se exigió mayor capacidad de cumplimiento de resultados a las empresas. En el sector de internet, donde el efecto Mateo es muy evidente, las empresas líderes tienen mayor visibilidad de resultados. Entre el 1 de enero de 2016 y el 31 de diciembre de 2017, Tencent en la bolsa de Hong Kong y Alibaba en la bolsa estadounidense subieron un 167% y 112% respectivamente.

En comparación, lo que se espera a continuación es la etapa de subida general de la narrativa "AI+". Por un lado, la tasa de crecimiento en el campo de las aplicaciones de IA aún no ha disminuido, el uso de tokens y el número de usuarios de software de IA siguen creciendo aceleradamente. Según la conferencia de prensa de la Oficina Nacional de Datos del 14 de agosto, hasta junio de 2025, el consumo diario de tokens en China superó los 30 trillones, un aumento de más de 300 veces desde principios de 2024. Los datos de QuestMobile también muestran que hasta marzo de 2025, el número de usuarios activos de apps nativas de IA alcanzó los 270 millones, un aumento interanual del 536,8%. Por otro lado, aún no han surgido aplicaciones estrella de IA ni modelos de monetización claros y eficientes en el país, y el mercado no comprende plenamente el lado de las aplicaciones de IA. Antes de que surjan los líderes, es probable que primero se produzca una tendencia de "florecimiento de cien flores" en el lado de las aplicaciones.

El lado de las aplicaciones de IA en China cuenta con el respaldo de múltiples factores como políticas y recursos.

La última "Opinión sobre la acción de Inteligencia Artificial+" emitida por el gobierno central es comparable a la "Opinión sobre la acción Internet+" de 2015 a nivel de políticas. El diseño superior establece claramente los objetivos de desarrollo de "Inteligencia Artificial+", y se espera que los departamentos funcionales emitan medidas específicas de implementación. El desarrollo y la implementación de aplicaciones downstream de IA ya tienen un "Deadline" claro.

En agosto de 2025, el Consejo de Estado emitió la "Opinión sobre la implementación profunda de la acción de Inteligencia Artificial+", estableciendo que para 2027 y 2030, la tasa de penetración de terminales inteligentes y agentes inteligentes en China alcanzará el 70% y 90% respectivamente, y que para 2035, China entrará plenamente en una nueva etapa de desarrollo de economía y sociedad inteligente. Además, se enfatiza la integración profunda y amplia de la inteligencia artificial con seis áreas clave: ciencia y tecnología, desarrollo industrial, mejora del consumo, bienestar social, capacidad de gobernanza y cooperación global. Anteriormente, la "Inteligencia Artificial+" se incluyó dos veces en los informes de trabajo del gobierno de 2024 y 2025, pero es la primera vez que se establecen objetivos de desarrollo e implementación específicos. Se espera que más medidas de apoyo a la IA a nivel local se implementen, acelerando el desarrollo de las aplicaciones downstream.

China cuenta con un terreno fértil para el desarrollo vigoroso de las aplicaciones de IA: el dividendo de ingenieros y la enorme base de usuarios son la base para el salto de cantidad a calidad en las aplicaciones downstream. Desde la perspectiva del hardware, la naturaleza intensiva en tecnología del hardware de terminales de IA se fortalecerá aún más en comparación con los dos ciclos tecnológicos anteriores, y el dividendo de ingenieros único de China proporciona una capacidad de fabricación avanzada superior a la de otros países industrializados y una ventaja de costos frente a América del Norte. Por ejemplo, en el escenario de aplicación de terminales de IA a mayor escala, los proveedores chinos siguen siendo la mejor opción para la producción en masa del Tesla Optimus.

Desde el lado del software, la ventaja de escala de usuarios en China es evidente. Según el "Informe semestral del mercado de aplicaciones de IA 2025" publicado por QuestMobile, hasta el 30 de junio de 2025, el número de usuarios activos mensuales de aplicaciones de IA móviles alcanzó los 680 millones. La enorme base de usuarios de China no solo crea una gran demanda potencial de mercado y escenarios de aplicación más diversos, sino que también proporciona grandes volúmenes de datos variados para ayudar en el entrenamiento de modelos y mejorar la capacidad de aplicaciones verticales, impulsando el desarrollo de la cadena industrial de AIGC.

La lección de la tendencia de chips nacionales en esta ronda: mientras la lógica industrial tenga certeza, el inicio de la tendencia es solo cuestión de tiempo

La visibilidad de los fundamentos afecta la prioridad de los sectores en la mente de los inversores. Las ramas con menor prosperidad inmediata pueden rezagarse en el orden de desempeño, pero mientras la liquidez del mercado sea abundante y la tendencia de la IA continúe, el inicio de la tendencia en direcciones con lógica industrial es solo cuestión de tiempo. La tendencia de la computación nacional en esta ronda es un ejemplo típico.

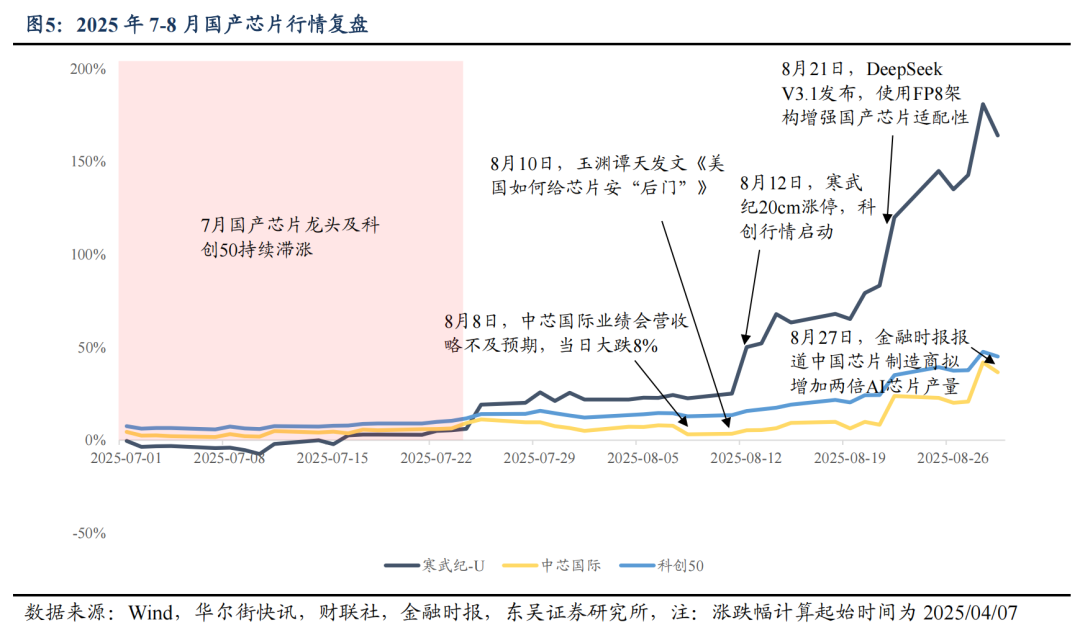

El hardware de computación extranjero se convirtió en el líder de esta ronda debido a sus sólidos resultados inmediatos, alta visibilidad de prosperidad a mediano plazo y un crecimiento futuro difícil de refutar. En comparación, la computación nacional, los dispositivos y las aplicaciones de software quedaron rezagados en estos aspectos. Al analizar la tendencia, la cadena de computación extranjera comenzó a finales de mayo y duró bastante tiempo, con la prosperidad inmediata y a mediano plazo de la comunicación de computación (PCB, módulos ópticos, etc.) verificada y revisada al alza por los resultados de empresas nacionales como New Yisheng y la guía de gasto de capital de grandes CSP extranjeros. Sin embargo, durante los dos meses de junio a principios de agosto, el sector de computación nacional mostró un desempeño "tibio".

Pero los inversores familiarizados con el sector tecnológico saben que, independientemente de si las tarjetas de computación NV se exportan a China, lograr la autosuficiencia en chips es una cuestión de supervivencia en la era de la IA. La tercera fase del Fondo Nacional de Inversión, la creación del Innovation Layer en el STAR Market, etc., indican claramente el apoyo de capital y recursos a la "autosuficiencia tecnológica", es decir, la lógica a mediano plazo de los chips nacionales y la manufactura upstream (foundries, equipos, materiales, etc.) es muy sólida, solo falta un evento emblemático que atraiga la atención de más fondos y desencadene la tendencia.

El 8 de agosto, la guía de resultados del Q3 de SMIC fue ligeramente inferior a las expectativas optimistas del mercado, lo que provocó una fuerte presión vendedora. Esto demuestra que, justo antes del inicio oficial de la tendencia de computación nacional y semiconductores, el sector carecía de rentabilidad, pero al mismo tiempo, gracias a la fuerte certeza a mediano plazo y la abundante liquidez del mercado, el nivel base del sector seguía aumentando lentamente. Tomando nuevamente a SMIC como ejemplo, tras la sobreventa del 8 de agosto, los fondos compraron activamente y la tendencia se recuperó rápidamente. Hasta que el 10 de agosto, el medio Yuyuantantian de China Media Group publicó el artículo "Cómo Estados Unidos pone 'puertas traseras' en los chips", revelando que el H20 "no es ecológico, ni avanzado, ni seguro". Posteriormente, el 12 de agosto, Cambricon subió el 20% y la tendencia de la computación nacional pasó oficialmente "de la oscuridad a la luz".

El 21 de agosto, DeepSeek V3.1 utilizó la arquitectura de parámetros FP8 para mejorar la adaptabilidad de los chips nacionales. El 27 de agosto, Financial Times informó que los fabricantes chinos de chips planean triplicar la producción de procesadores de IA el próximo año. La narrativa alcista sigue acumulándose y fortaleciendo la confianza del sector, y el STAR 50 mostró una gran elasticidad al alza: del 1 al 27 de agosto, el STAR 50 subió más del 20%, superando significativamente al CSI 300 y al índice ChiNext, y Cambricon, como líder de chips nacionales, subió más del 90% en ese período.

La transición de los chips y semiconductores nacionales de "olvidados" a tendencia principal del mercado es, en esencia, un proceso de acumulación de consenso y de impulso alcista. Pero si se persigue la subida después de "dos velas verdes", inevitablemente se pierde parte del ratio de pago. Si se entra aún más tarde, sin un colchón de ganancias, la mentalidad de tenencia también se ve afectada. Cuando la tendencia industrial a mediano plazo tiene certeza, es imposible predecir con precisión cuándo ocurrirá el catalizador clave que cambie la actitud de los fondos, pero con liquidez abundante, el espacio a la baja del sector es muy limitado. En este caso, la mejor estrategia es, desde una perspectiva de ratio de pago, posicionarse en el lado izquierdo en sectores relativamente bajos con lógica industrial como "opciones de compra".

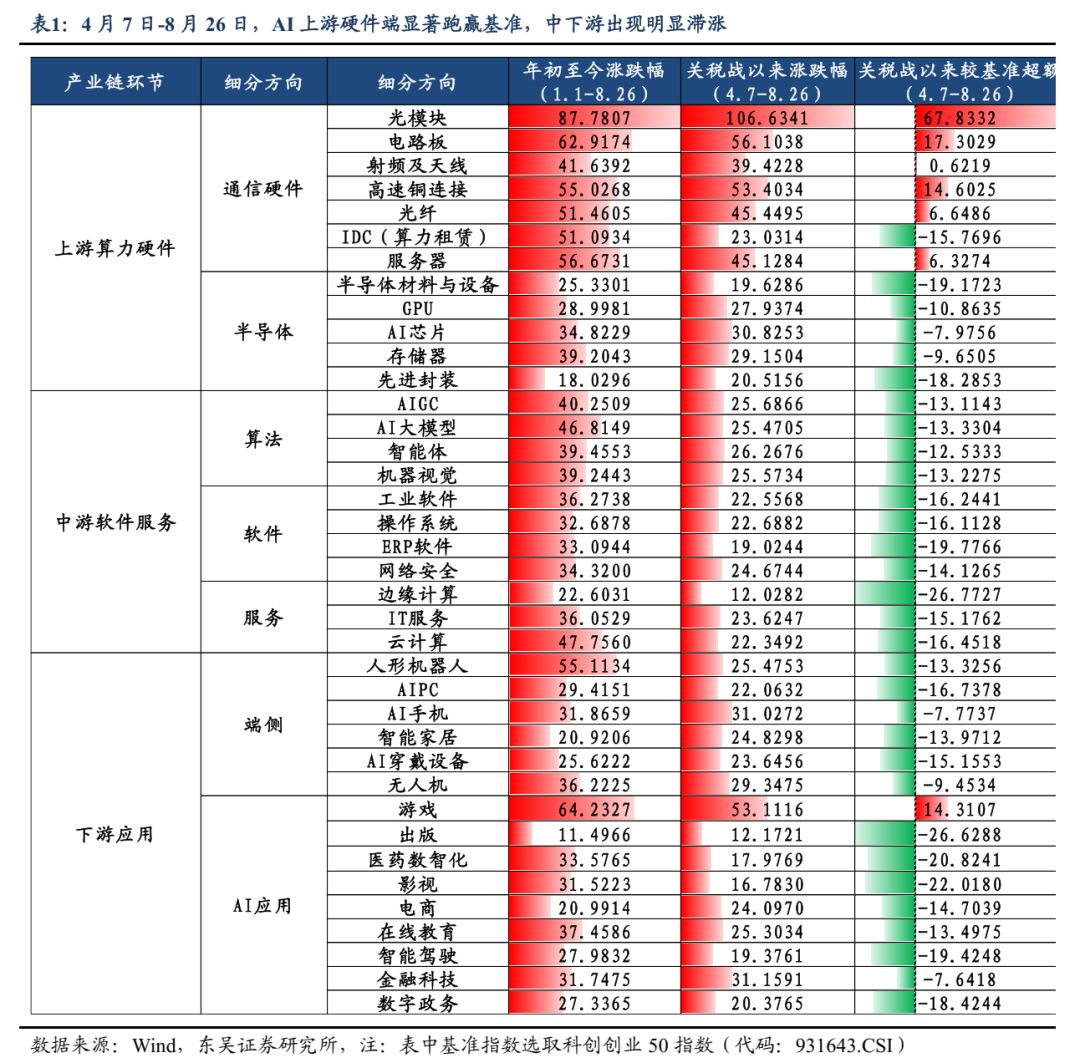

Actualmente, en la tendencia de la IA, el lado de las aplicaciones downstream está claramente rezagado respecto al hardware upstream, lo que representa una dirección potencial de asignación con ventaja de ratio de pago. El inicio es solo cuestión de tiempo. Desde la "trinchera dorada" formada por la crisis arancelaria del 7 de abril, si se toma como referencia el STAR 50, solo el hardware upstream ha superado el benchmark, seguido por electrónica de consumo y robótica, mientras que el software de aplicaciones ha sido el más rezagado. Desde el 7 de abril al 26 de agosto, los módulos ópticos/hardware PCB/conexión de cobre de alta velocidad/servidores del hardware upstream superaron el benchmark en 67,8/17,3/14,6/6,3 puntos porcentuales respectivamente, mientras que solo el sector de juegos del software y aplicaciones downstream superó el benchmark en 14,3 puntos porcentuales. Los demás sectores como AIGC/agentes inteligentes/cloud computing/robots humanoides/dispositivos AI wearables/conducción inteligente/comercio electrónico quedaron por debajo del benchmark en 13,1/12,5/16,5/13,3/15,1/19,4/14,7 puntos porcentuales respectivamente.

En cuanto a las aplicaciones de software nacionales, la insuficiencia de capacidades de los modelos limita las aplicaciones verticales, y el mercado aún no ve posibilidades de cumplimiento de resultados ni el potencial de aplicaciones estrella en el sector de software. Desde la perspectiva de "mapeo extranjero", actualmente en el mercado estadounidense de software de IA solo empresas como Palantir y AppLovin muestran un desempeño destacado, sin una tendencia generalizada, y el núcleo sigue siendo que el "punto de inflexión" del desarrollo industrial aún debe esperar. Esta es también una de las preocupaciones de muchos inversores, por lo que el sector de software de IA es el más rezagado.

Sin embargo, según el análisis anterior, la implementación de aplicaciones es el resultado inevitable de la ola tecnológica. Antes de que surjan las empresas líderes, primero habrá una tendencia general basada en la narrativa de la lógica industrial. El punto de activación puede ser un avance significativo en la capacidad de un modelo base nacional y un aumento repentino en el uso de tokens, un fuerte aumento en usuarios activos/ranking de una aplicación, o una política "AI+" que otorgue subsidios específicos para I+D o implementación.

De hecho, en un entorno de "bull market" saludable, es difícil que las ganancias excesivas dentro de los sectores se amplíen indefinidamente. Algunos inversores, por temor a precios altos, tienden a buscar oportunidades en ramas de bajo precio, mientras que otros, al acumular ganancias, aumentan su disposición a tomar utilidades. Si en el futuro el hardware upstream de alto precio muestra relajación de posiciones (volatilidad/ajuste), la liquidez que se libera también puede aumentar la elasticidad al alza de las ramas de bajo precio. Para los fondos que se han perdido el hardware upstream, hay motivación para posicionarse en el corto plazo en direcciones de aplicaciones downstream con baja visibilidad de resultados inmediatos, pero certeza a largo plazo y buena relación calidad-precio en la posición actual. Desde una perspectiva de ratio de pago, se recomienda posicionarse activamente en oportunidades de inversión en IA+ medicamentos innovadores, IA+ industria militar, AIGC, medios y juegos, IA en dispositivos, robots humanoides y conducción inteligente en el lado de las aplicaciones downstream.

En base a esto, se recomiendan las siguientes direcciones clave en el lado de las aplicaciones de IA (incluyendo aplicaciones de hardware y software):

IA+ medicamentos innovadores: La aplicación de IA en la industria farmacéutica puede reducir significativamente los costos y el tiempo de descubrimiento de fármacos, acelerar el desarrollo y la validación de objetivos, y simular ensayos clínicos para reducir el riesgo de fracaso inicial.

IA+ industria militar: La inteligencia artificial potencia la informatización militar, integrando eficazmente datos de satélites, radares, drones y otras fuentes para construir un mapa de situación de batalla completo y preciso, revolucionando los sistemas de mando. Equipos no tripulados como lobos y perros robóticos y sistemas autónomos de combate son otro campo clave de IA+ industria militar.

AIGC: La narrativa final está completa, pero a corto plazo aún falta el lanzamiento de aplicaciones estrella, por lo que la visibilidad de resultados es baja. Se recomienda seguir de cerca la mejora de las capacidades de los modelos nacionales y el progreso de la industria de AI Agent.

Robots humanoides: El escenario de aplicación de terminales de IA a mayor escala. Los fabricantes nacionales de robots están entrando gradualmente en la etapa de validación de pedidos. Se recomienda seguir de cerca la actualización de los nuevos planos del Tesla Optimus V3.

Electrónica de consumo: Después de septiembre, se lanzarán muchos productos nuevos. Se recomienda seguir de cerca el evento de lanzamiento de nuevos productos de Apple el 10 de septiembre y los comentarios sobre las gafas Meta AI.

Conducción inteligente y cloud vehicular: El paradigma tecnológico VLA está remodelando el panorama de las empresas automotrices, y la competencia en la colaboración cloud-vehículo entra en una etapa feroz. También es una rama importante de la IA en dispositivos, pero la elasticidad a corto plazo es relativamente baja debido a la competencia entre empresas automotrices.

IA+ otros: IA+ finanzas, IA+ agricultura, IA+ logística, IA+ derecho, IA+ administración pública, IA+ comercio electrónico, IA+ programación, etc.

Advertencia de riesgos

La recuperación económica nacional es más lenta de lo esperado; la reducción de tasas de la Fed es menor de lo esperado; la intensidad de las políticas macroeconómicas es menor de lo esperado; la innovación tecnológica es menor de lo esperado; riesgo geopolítico.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

¿Habrá otra "gran revisión a la baja" en los datos de empleo no agrícola de septiembre, abriendo la puerta a un "recorte de 50 puntos básicos" en las tasas de interés?

El Departamento de Trabajo de Estados Unidos revisará los datos de empleo no agrícola, y se espera una corrección a la baja de entre 550,000 y 800,000 puestos de trabajo, principalmente debido a distorsiones en el modelo y a una sobreestimación causada por la disminución de inmigrantes ilegales. Esto podría obligar a la Reserva Federal a recortar significativamente las tasas de interés en 50 puntos básicos. Resumen generado por Mars AI. Este resumen ha sido producido por el modelo Mars AI, cuya precisión y exhaustividad siguen en proceso de mejora.

En tendencia

MásCambios inesperados antes de la decisión de septiembre: histórica intervención de Trump, fallo judicial pendiente y reestructuración en la Junta de la Reserva Federal

Por primera vez en la historia centenaria de la Reserva Federal: Trump intenta destituir a un gobernador, ¿cambios en el panorama de recortes de tasas en septiembre?