La próxima batalla de las stablecoins: el enfrentamiento de las redes de stablecoins

Cuando las contradicciones superpuestas de la asignación de valor, las limitaciones técnicas, la experiencia del usuario, el cumplimiento regulatorio y la competencia convergen, construir tu propia blockchain se convierte en la elección inevitable.

En la segunda mitad de 2025, la industria de las stablecoins entró en una nueva fase.

En los últimos años, empresas como Tether y Circle han sido actores clave en la carrera de las stablecoins, pero su identidad siempre ha estado ligada al emisor. El diseño y la operación de la red subyacente han sido confiados a blockchains públicas como Ethereum, Tron y Solana. Si bien la escala de emisión de stablecoins ha ido creciendo, los usuarios siempre han tenido que depender de otros sistemas para realizar transacciones.

En los últimos meses, este panorama ha comenzado a cambiar. Circle presentó Arc, Tether lanzó casi simultáneamente Plasma y Stable, y Stripe, junto con Paradigm, lanzó Tempo. Han surgido tres blockchains públicas de stablecoins enfocadas en pagos y liquidación, lo que indica que los emisores ya no se conforman solo con emitir la moneda; también quieren controlar la red en sí.

Es difícil explicar estas acciones concertadas como meras coincidencias.

¿Por qué construir sus propias blockchains públicas?

Las primeras stablecoins se construyeron casi todas sobre blockchains públicas como Ethereum, Tron y Solana. Sin embargo, hoy en día, cada vez más emisores eligen construir cadenas dedicadas para controlar firmemente tanto la emisión como la liquidación.

La razón más directa radica en la distribución del valor. Las comisiones “arrebatadas” por la red subyacente son mucho mayores de lo que se imagina.

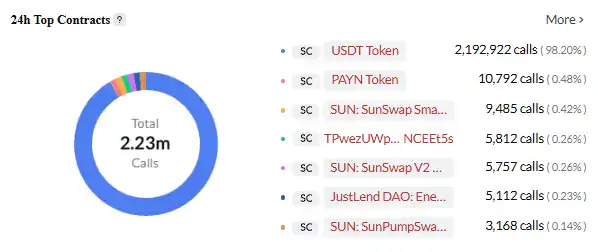

Tether procesa más de 1 billón de dólares en transacciones cada mes, pero la mayoría de las comisiones son tomadas por la blockchain pública. En la red Tron, cada transferencia de USDT requiere aproximadamente entre 13 y 27 TRX como comisión, lo que equivale a unos 3-6 dólares al precio actual. Considerando el importante volumen de transacciones de USDT en Tron, esto representa un ingreso sustancial. Si calculamos en base a que la red Tron maneja cientos de millones de dólares en transacciones de USDT diariamente, solo las comisiones podrían aportar a la red Tron cientos de millones de dólares en ingresos anuales.

USDT es el contrato inteligente más activo en la red TRON, Fuente de la imagen: Cryptopolitan

Aunque las propias ganancias de Tether también son exorbitantes, provienen principalmente del diferencial de tasas de interés y de ingresos por inversiones, sin relación con el volumen de transacciones de USDT. Por cada transacción adicional de USDT, Tether no recibe ningún ingreso directo; todas las comisiones van al bolsillo de la cadena pública.

La situación es similar para Circle. Cada transacción de USDC en la red Ethereum requiere pagar ETH como comisión de Gas. Al nivel actual de comisiones de Ethereum, si USDC lograra el volumen de transacciones de USDT, solo las comisiones podrían aportar miles de millones de dólares en ingresos anuales a la red Ethereum. Sin embargo, como emisor de USDC, Circle no recibe ni un centavo de estas transacciones.

Lo que resulta aún más frustrante para estas empresas es que cuanto mayor es el volumen de transacciones, más ingresos se pierden. El volumen mensual de transacciones de USDT ha crecido de unos cientos de miles de millones de dólares en 2023 a más de 1 billón de dólares actualmente, pero Tether siempre ha recibido cero ingresos de estas transacciones.

Esta situación de “visible pero inalcanzable” es el motor principal detrás de su decisión de construir sus propias blockchains públicas.

Además, las limitaciones técnicas de las cadenas públicas existentes también se han ido acumulando. Ethereum tiene comisiones altas y velocidades lentas, lo que hace que las microtransacciones sean poco prácticas; Tron tiene bajos costos pero su seguridad y descentralización son cuestionadas; Solana es rápida pero no lo suficientemente estable. Para un servicio de pagos que opera las 24 horas del día durante todo el año, estos problemas son difíciles de soportar.

La experiencia del usuario también es un obstáculo. Los usuarios comunes deben preparar diferentes tokens nativos y usar diferentes billeteras al cambiar entre distintas cadenas. Las transferencias entre cadenas son más complejas, costosas y presentan riesgos de seguridad. En el frente regulatorio, la supervisión de transacciones, la prevención de lavado de dinero y otras funciones en las cadenas públicas existentes dependen en su mayoría de soluciones externas, con eficacia limitada. En términos de competencia, la diferenciación se ha vuelto una necesidad; Circle apunta a ofrecer liquidación más rápida y módulos de cumplimiento integrados a través de Arc, mientras que Stripe espera lograr pagos programables y liquidación automatizada mediante Tempo.

Cuando se combinan las contradicciones de la distribución de valor, las limitaciones técnicas, la experiencia del usuario, el cumplimiento regulatorio y la competencia, construir una cadena independiente se convierte en la elección inevitable.

El final del juego de los gigantes

Frente a estos desafíos y oportunidades, diferentes empresas han elegido distintos caminos tecnológicos y estrategias de negocio.

Stripe Tempo: La elección técnica de la plataforma neutral

Tempo es una cadena de pagos dedicada co-incubada por Stripe y Paradigm. Su mayor diferencia respecto a las cadenas públicas tradicionales es que no emite su propio token nativo, sino que acepta directamente stablecoins principales como USDC y USDT como Gas. Esta decisión es tanto una postura como una ambición.

Fuente de la imagen: X

Este diseño puede parecer simple, pero los desafíos técnicos subyacentes son significativos. Las blockchains tradicionales usan un solo token nativo como comisión, lo que hace que el diseño del sistema sea relativamente sencillo. Tempo necesita soportar múltiples stablecoins como comisión, lo que requiere implementar un complejo mecanismo de gestión de tokens y cálculo de tasas de cambio a nivel de protocolo.

La arquitectura técnica de Tempo también está optimizada para escenarios de pago. El mecanismo de consenso mejorado puede lograr confirmaciones en sub-segundos manteniendo costos extremadamente bajos. También incluye primitivas de pago integradas que los desarrolladores pueden invocar directamente para construir aplicaciones de pagos condicionales, pagos programados, pagos multipartitos y otros casos de uso complejos.

Tempo ha construido una sólida alianza de ecosistema. Los socios de diseño iniciales abarcan sectores clave como inteligencia artificial (Anthropic, OpenAI), comercio electrónico (Shopify, Coupang, DoorDash), servicios financieros (Deutsche Bank, Standard Chartered, Visa, Revolut), entre otros. Esta lista por sí sola es una señal de que Stripe apunta a establecer Tempo como una infraestructura fundamental intersectorial.

Circle Arc: Personalización profunda e integración vertical

En agosto de 2025, Circle lanzó Arc, una blockchain pública diseñada específicamente para finanzas con stablecoins. En contraste con la postura neutral de Stripe, Arc representa una estrategia de integración vertical total.

Fuente de la imagen: Circle

Arc utiliza USDC como token nativo de Gas, lo que significa que todas las transacciones en la cadena Arc requieren pago en USDC, aumentando directamente la demanda y los casos de uso de USDC. Este diseño permite a Circle beneficiarse de cada transacción en la red, logrando un circuito cerrado de valor.

Arc también incorpora un motor FX de nivel institucional capaz de realizar intercambios rápidos entre diferentes stablecoins de moneda, con el objetivo de lograr finalización de transacciones en sub-segundos. Estas características están diseñadas para satisfacer las necesidades prácticas de clientes institucionales, demostrando la profunda comprensión de Circle del mercado objetivo.

Al poseer su propia cadena pública, Circle proporciona un entorno más eficiente y controlado para las operaciones de USDC. Más importante aún, puede construir un ecosistema financiero cerrado alrededor de USDC, asegurando el valor firmemente dentro de su propio sistema.

Estrategia de doble cadena de Tether: Un enfoque integral y agresivo

Como el mayor emisor de stablecoins del mundo, Tether lanzó simultáneamente los proyectos Plasma y Stable en 2025, mostrando una postura de integración vertical aún más agresiva que sus competidores.

Fuente de la imagen: Bankless

Plasma es una blockchain Layer 1 respaldada por Bitfinex, afiliada a Tether, diseñada específicamente para transacciones con stablecoins. Su principal atractivo es ofrecer transferencias sin comisiones para USDT. Esta configuración desafía directamente a la red Tron, que ha dominado durante mucho tiempo la circulación de USDT. En julio de 2025, Plasma recaudó 373 millones de dólares en una venta de tokens, demostrando un fuerte interés del mercado en esta blockchain pública.

En comparación con Plasma, Stable tiene un objetivo más completo. Tether la denomina el “hogar exclusivo de USDT”, adoptando una arquitectura de doble cadena en paralelo donde una cadena principal maneja la liquidación central mientras Plasma actúa como cadena lateral procesando microtransacciones y micropagos de alto volumen, liquidando periódicamente en la cadena principal. En esta red, USDT sirve tanto como medio de intercambio como token de comisión, eliminando la necesidad de que los usuarios tengan tokens adicionales para pagar comisiones de gas, reduciendo significativamente la barrera de entrada.

Para aumentar aún más la flexibilidad, Stable ha introducido múltiples variantes de USDT. El USDT estándar se utiliza para transacciones diarias, USDT0 sirve como token puente entre cadenas y gasUSDT se utiliza para el pago de comisiones de red. Los tres mantienen una paridad de valor 1:1, permitiendo a los usuarios intercambiarlos sin costo, garantizando así una experiencia de usuario consistente en diversos escenarios.

En cuanto al mecanismo de consenso, Stable ha adoptado un StableBFT personalizado. Este mecanismo está construido sobre el motor CometBFT (una versión mejorada de Tendermint) y se basa en el sistema de prueba de participación delegada. StableBFT separa la “propagación de transacciones” de la “propagación de consenso”, con el objetivo de abordar los problemas de congestión durante períodos de alto tráfico y proporcionar un entorno de red más estable para pagos a gran escala.

Mediante la combinación de doble cadena de Plasma y Stable, Tether no solo ha abordado las limitaciones existentes de la red en cuanto a comisiones y estabilidad, sino que también ha intentado construir un ecosistema cerrado integral para USDT que abarque transacciones, comisiones y funcionalidades entre cadenas.

Las ambiciones de infraestructura de los gigantes tecnológicos

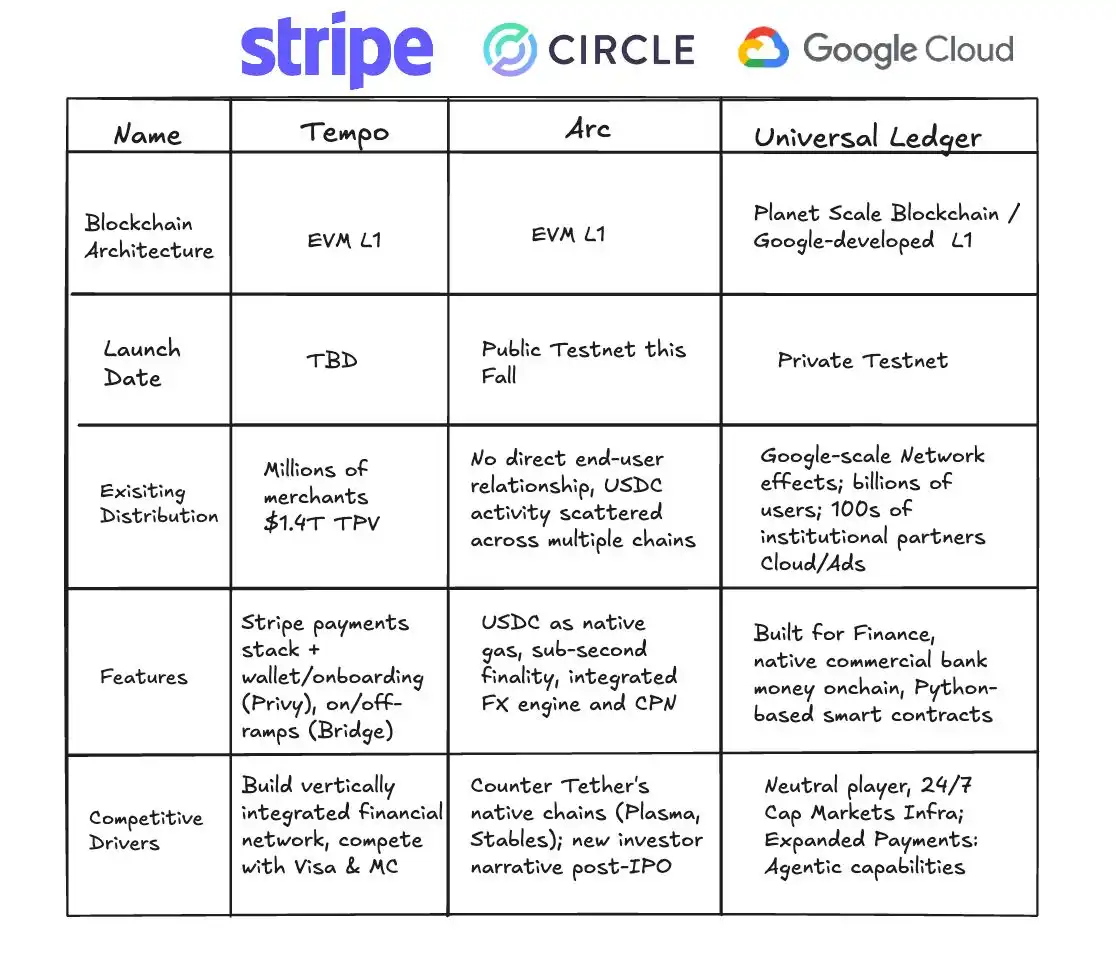

Google también está incursionando, poniendo la mira en la infraestructura subyacente de las stablecoins a través de Google Cloud Unified Ledger (GCUL). GCUL es una plataforma blockchain de nivel empresarial diseñada específicamente para facilitar la emisión, gestión y soporte de trading de stablecoins para bancos e instituciones financieras.

Comparación de GCUL con Tempo y Arc, Fuente de la imagen: Fintech America

Su principal ventaja radica en su profunda integración con los servicios empresariales existentes de Google Cloud. Las instituciones financieras pueden lanzar rápidamente productos de stablecoins en GCUL sin tener que construir la infraestructura desde cero. Para los bancos acostumbrados a usar los servicios de Google Cloud, esta es una solución de activos digitales casi sin fricciones.

La estrategia de Google parece particularmente contenida; no participa directamente en la emisión de stablecoins ni en la competencia de pagos, sino que se posiciona como un proveedor de tecnología, ofreciendo la base tecnológica a todos los actores. Esta elección significa que, sin importar qué stablecoin prevalezca finalmente, Google cosechará los beneficios.

Estas blockchains públicas dedicadas no solo replican las funciones de las blockchains existentes, sino que también dan un salto en varias dimensiones clave. Las stablecoins originalmente eliminaron el rol de los bancos y ahora se han liberado de la dependencia de cadenas públicas como Ethereum y Tron, controlando verdaderamente el canal de transacciones.

Desatan una mayor programabilidad; las stablecoins son esencialmente un conjunto de contratos inteligentes. El CEO de Stripe, Patrick Collison, dijo una vez que los pagos programables darán lugar a modelos de negocio completamente nuevos, como “pagos de agentes” adaptados a agentes de IA. En la nueva cadena, los desarrolladores pueden invocar directamente primitivas de pago integradas para ensamblar aplicaciones complejas como pagos condicionales, pagos programados y liquidaciones multipartitas.

También han comprimido los tiempos de liquidación a niveles casi instantáneos. Cadenas públicas como Arc buscan reducir los tiempos de confirmación a sub-segundos. Para el trading de alta frecuencia, la financiación de cadenas de suministro o incluso pagos de bajo valor en aplicaciones de mensajería, esta velocidad “lo que ves es lo que obtienes” es revolucionaria.

Además, han considerado la interoperabilidad de forma nativa en su arquitectura. Los puentes entre cadenas y los intercambios atómicos ya no son parches adicionales, sino partes integrales del sistema. Las stablecoins en diferentes cadenas pueden circular libremente, como si se establecieran canales directos entre los sistemas bancarios globales.

El año de las blockchains públicas de stablecoins

La aparición de blockchains públicas de stablecoins es, en esencia, una reescritura de la cadena de valor. En el pasado, las ganancias que se llevaban capa por capa en el sistema de pagos por bancos, redes de tarjetas e instituciones de compensación ahora fluyen hacia nuevos participantes.

Circle y Tether, mediante la emisión de stablecoins, han obtenido el control de un enorme fondo sin intereses, que se invierte en activos seguros como bonos del Tesoro de EE.UU., generando miles de millones de dólares en intereses anuales. En el segundo trimestre de 2024, la ganancia de Tether alcanzó los 4.9 billones de dólares, casi en su totalidad proveniente de estos ingresos de “señoreaje”.

Con sus propias blockchains públicas, las formas de capturar valor se han diversificado. Las comisiones de transacción son solo la superficie; el verdadero potencial reside en los servicios de valor agregado. Tempo puede personalizar soluciones de pago para clientes corporativos, y Arc puede ofrecer funcionalidades de cumplimiento y liquidación de divisas a nivel institucional. El valor agregado de estos servicios supera ampliamente el valor de una sola transacción.

Incluso hay mayor espacio para la imaginación en la capa de aplicaciones. Cuando los pagos se vuelven programables, surgen nuevos modelos de negocio. Nóminas automáticas, pagos condicionales, financiación de cadenas de suministro: no solo mejoran la eficiencia, sino que también crean valor que nunca antes existió.

Pero para las instituciones financieras tradicionales, las stablecoins están sacudiendo sus cimientos. La intermediación de pagos es una fuente importante de ingresos para los bancos, y la adopción generalizada de stablecoins puede hacer que este negocio sea menos necesario. El impacto a corto plazo es limitado, pero a largo plazo, los bancos deberán redefinir sus roles.

Esta reestructuración de valor no es solo una simple competencia empresarial; también lleva la sombra de la geopolítica. La circulación global de stablecoins vinculadas al dólar es, en esencia, una extensión de la hegemonía del dólar en la era digital. Las reacciones de varios países ya han llegado, y la competencia futura involucrará no solo a una cadena pública y una empresa, sino también a la lucha entre diferentes países y sistemas monetarios.

El auge de las stablecoins no es solo una actualización tecnológica o un reemplazo de modelo de negocio. Lo que ha desencadenado es la reconfiguración estructural más profunda de la infraestructura financiera global desde la contabilidad de partida doble y el sistema bancario moderno.

Desde una perspectiva a más largo plazo, lo que han desencadenado las stablecoins puede ser la reestructuración más profunda de la infraestructura financiera global desde la contabilidad de partida doble y el sistema bancario moderno.

Históricamente, cada cambio fundamental en la infraestructura ha traído un salto en el panorama empresarial. Las letras de cambio de los comerciantes venecianos hicieron posible el comercio entre ciudades, la red bancaria internacional de los Rothschild impulsó los flujos de capital globales, y los sistemas de Visa y SWIFT aceleraron los pagos a nivel de segundos.

Estas transformaciones han reducido costos, ampliado mercados y desatado un nuevo impulso de crecimiento. Las stablecoins son el nodo más reciente en esta evolución.

Su impacto a largo plazo se reflejará en múltiples niveles.

La inclusión financiera se amplifica primero, ya que cualquier persona con solo un smartphone puede acceder a la red global sin una cuenta bancaria. La eficiencia de las liquidaciones transfronterizas también será reescrita, ya que la compensación casi instantánea puede mejorar significativamente los flujos de fondos en cadenas de suministro y comercio.

El cambio aún más profundo radica en su capacidad para catalizar modelos de negocio nativos digitales. El pago ya no será solo la transferencia de fondos, sino que también podrá programarse y componerse como datos, ampliando así los límites de la innovación empresarial.

Para 2025, con la aparición de varias blockchains públicas de stablecoins, las stablecoins realmente han salido del mundo cripto y han entrado en los escenarios principales de las finanzas y el comercio. Actualmente estamos en este punto de inflexión, presenciando la formación de una red global de pagos más abierta y eficiente.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

El diario: Bitwise lanza ETF spot de XRP, ingeniero de RippleX explora el potencial del staking nativo de XRP, y más

Bitwise lanzó el jueves su ETF de XRP spot en EE. UU. bajo el ticker XRP, y renunció a su comisión de gestión del 0,34% durante el primer mes para los primeros 500 millones de dólares en activos. El jefe de ingeniería de RippleX, J. Ayo Akinyele, y el CTO saliente de Ripple, David Schwartz, explicaron cómo podría funcionar el staking nativo en el XRP Ledger, aunque enfatizaron que estas ideas siguen siendo exploratorias y complejas.

JPMorgan dice que la estrategia podría enfrentar salidas de miles de millones si MSCI y otros índices principales la eliminan

Los analistas de JPMorgan afirman que Strategy podría experimentar salidas de aproximadamente 2.8 mil millones de dólares si MSCI lo elimina de sus índices de acciones, y otros 8.8 mil millones si otros proveedores de índices siguen el mismo camino. Los analistas advierten que perder la inclusión en los índices presionaría la valoración de Strategy, reduciría la liquidez y dificultaría la captación de nuevo capital.