Pico de Bitcoin en el cuarto trimestre de 2025: PlanC afirma que no existe una razón fundamental por la que Bitcoin deba alcanzar un máximo de ciclo en el cuarto trimestre de 2025; esa expectativa es principalmente psicológica y no está garantizada estadísticamente, por lo que los traders deberían tratar las previsiones de picos de fin de año como hipótesis probabilísticas y no como certezas.

-

PlanC: No hay razón estadística para un pico en el cuarto trimestre de 2025

-

Las comparaciones de ciclos de halving están limitadas por el pequeño tamaño de la muestra y no pueden determinar el momento exacto.

-

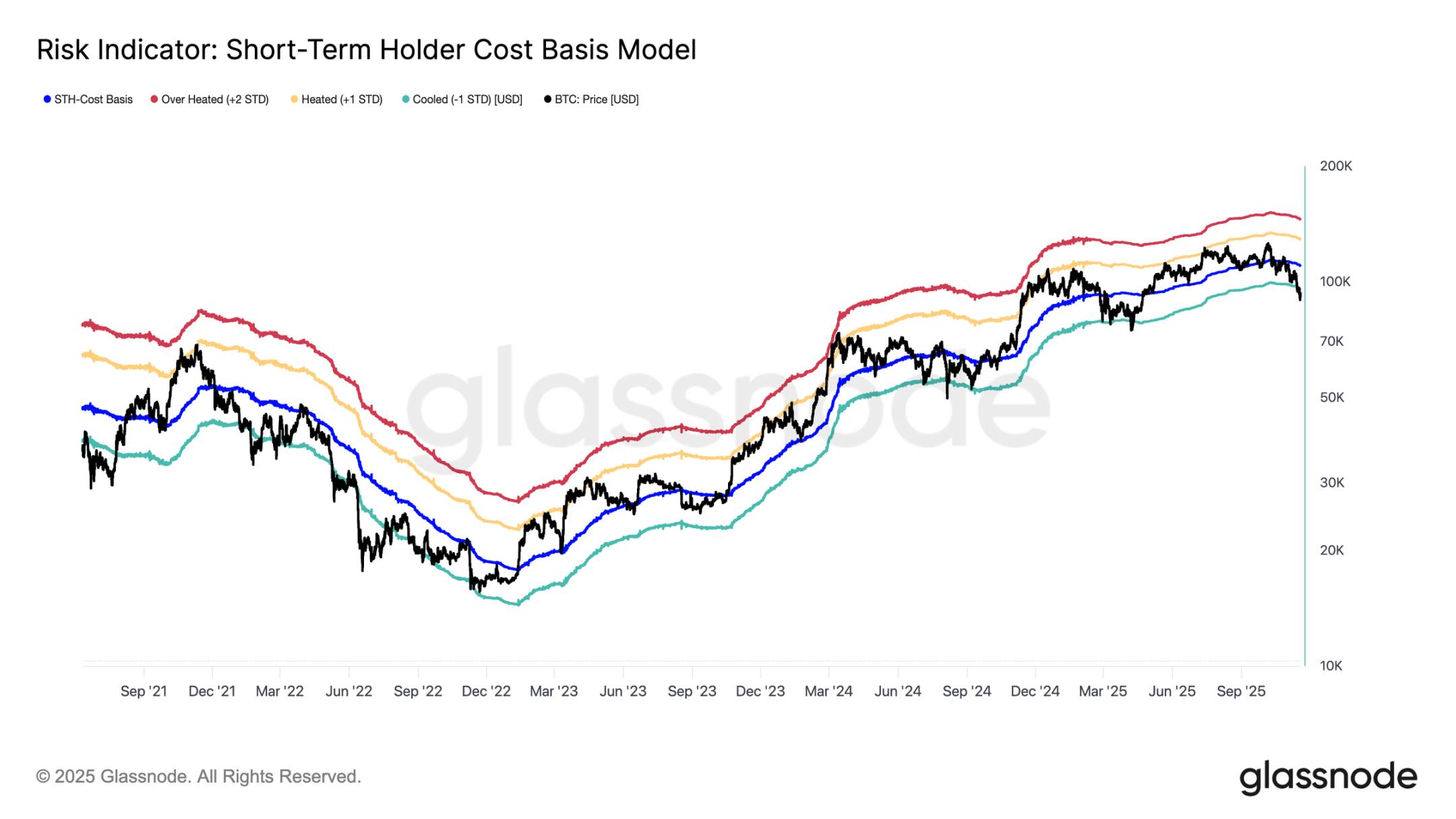

Los factores del mercado incluyen flujos de entrada a ETF spot, tesorerías corporativas y liquidez macro; los promedios del cuarto trimestre han sido históricamente fuertes (85,42% de promedio).

Pico de Bitcoin en el cuarto trimestre de 2025: PlanC advierte que no hay una razón fundamental para que BTC alcance un máximo de ciclo este año—leé el análisis respaldado por datos y opiniones de expertos.

El analista de Bitcoin PlanC dice que no hay razón para que Bitcoin alcance un máximo de ciclo este año, excepto por una “profecía autocumplida de tipo psicológico”.

¿Cuál es la probabilidad de que Bitcoin alcance su pico en el cuarto trimestre de 2025?

Pico de Bitcoin en el cuarto trimestre de 2025 no está garantizado; PlanC argumenta que no existe una razón estadística ni fundamental por la que BTC deba alcanzar un máximo de ciclo en el cuarto trimestre de 2025. El rendimiento histórico por trimestre y los patrones de las eras de halving son informativos pero no determinantes, por lo que la gestión de riesgos basada en probabilidades es esencial.

¿Cómo afecta el ciclo de halving al momento del pico de Bitcoin?

Desde un punto de vista estadístico, el ciclo de halving ofrece pocos datos y no puede predecir de manera confiable el trimestre exacto del pico. PlanC comparó asumir un pico en el cuarto trimestre con esperar que una moneda caiga del mismo lado repetidamente.

Los cambios recientes en el mercado—como los ETF spot de Bitcoin, la compra por parte de tesorerías corporativas y grandes flujos de entrada—han alterado la dinámica previa impulsada por el halving, reduciendo el poder predictivo independiente del ciclo de halving.

Bitcoin ha subido un 96,15% en los últimos 12 meses. Fuente: CoinMarketCap

Bitcoin ha subido un 96,15% en los últimos 12 meses. Fuente: CoinMarketCap ¿Por qué algunos analistas siguen pronosticando un pico a fin de año?

Los analistas que pronostican un pico en el cuarto trimestre suelen citar el rendimiento superior histórico del cuarto trimestre (un retorno promedio del 85,42% desde 2013, según CoinGlass) y eventos de liquidez vinculados a flujos de ETF y ciclos macro. Estos son factores plausibles pero no pruebas del momento exacto.

Entre las opiniones destacadas se encuentran Steven McClurg (proyectando una probabilidad >50% de una corrida a $140k–$150k), y figuras de la industria como Matt Hougan, Arthur Hayes y Joe Burnett que expresan marcos temporales alcistas. Estas son opiniones de expertos y deben ser consideradas junto con el análisis probabilístico.

¿Cuándo podría Bitcoin entrar en una tendencia bajista si persiste el efecto del halving?

Algunos analistas indican que, si la dinámica tradicional del halving sigue dominando, las tendencias bajistas podrían comenzar alrededor de octubre. Ese escenario depende del comportamiento de los mineros, los flujos de entrada a ETF, la liquidez macro y el apetito por el riesgo.

¿Cómo deberían los traders evaluar las afirmaciones de un pico en el cuarto trimestre de 2025?

Utilizá una evaluación por pasos:

- Compará los retornos históricos por trimestre y entendé las limitaciones del tamaño de la muestra.

- Monitoreá los flujos on-chain, las entradas a ETF y la acumulación de tesorería para señales en tiempo real.

- Aplicá gestión de riesgos basada en el tamaño de la posición y escenarios en lugar de certezas.

Comparación resumida de pronósticos destacados

| Canary Capital / Steven McClurg | $140k–$150k | Antes del próximo mercado bajista (2025) |

| Bitwise / Matt Hougan | Año alcista continuo | 2026 |

| Arthur Hayes; Joe Burnett | $250k | Antes de fin de año (2025) |

Preguntas frecuentes

¿Existe una razón fundamental por la que Bitcoin deba alcanzar su pico en el cuarto trimestre de 2025?

No. Según el analista PlanC, no existe una razón fundamental más allá de la psicología colectiva del mercado y los patrones pasados; la evidencia estadística de un pequeño número de ciclos de halving no puede determinar el momento exacto del pico.

¿Qué indicadores debería observar para detectar un posible pico?

Monitoreá las entradas a ETF, el flujo neto de exchanges, la presión de venta de los mineros, el interés abierto en spot y derivados, y la liquidez macro. La convergencia de extremos en estas métricas aumenta la probabilidad de un pico local.

¿Pueden los ciclos de halving seguir influyendo en el precio aunque no sean decisivos?

Sí. Los ciclos de halving cambian la dinámica de la oferta y pueden influir en el sentimiento. Sin embargo, las nuevas estructuras de mercado—como los ETF y las tesorerías corporativas—significan que el halving es solo una de varias variables influyentes, no el único determinante.

Puntos clave

- No hay pico garantizado en el cuarto trimestre: Las limitaciones estadísticas significan que un máximo de ciclo en el cuarto trimestre de 2025 no es seguro.

- La estructura del mercado importa: Las entradas a ETF y la compra de tesorería han alterado la dinámica histórica del halving.

- Enfoque basado en el riesgo: Utilizá la planificación de escenarios, observá métricas on-chain y de flujos, y dimensioná posiciones para gestionar la incertidumbre.

Conclusión

Este análisis enfatiza que un pico de Bitcoin en el cuarto trimestre de 2025 es plausible pero no inevitable. Los pronósticos de pico de Bitcoin en el cuarto trimestre de 2025 suelen estar basados en el reconocimiento de patrones históricos y el juicio de expertos más que en pruebas estadísticas definitivas. Los traders deberían priorizar la gestión de riesgos basada en probabilidades y los indicadores de flujo en tiempo real. Para una cobertura continua y actualizaciones basadas en datos, confiá en métricas de mercado verificadas y comentarios de expertos de fuentes de la industria.