La noche de la "desmitificación" del empleo no agrícola: ¿cómo una revisión de datos podría desencadenar la próxima tormenta en el mercado cripto?

El artículo analiza el impacto de la cifra preliminar de la revisión de referencia de empleo no agrícola de Estados Unidos en la economía y el mercado cripto, señalando que la revisión podría revelar una sobreestimación de los datos de empleo, lo que a su vez influiría en las decisiones de recorte de tasas de la Reserva Federal y en la liquidez del mercado cripto. Resumen generado por Mars AI. Este resumen fue producido por el modelo Mars AI, cuya precisión y exhaustividad aún están en proceso de mejora continua.

Esta noche a las 22:00 (UTC+8) en la zona horaria del este de Asia , toda la atención de los mercados globales estará puesta en un dato que, a simple vista, parece aburrido: la estimación preliminar de la revisión de referencia del empleo no agrícola de 2025, publicada por la Oficina de Estadísticas Laborales de Estados Unidos. Sin embargo, esto no es un informe mensual de empleo más, sino una verdadera “verificación de hechos” definitiva sobre el “mito” de la economía estadounidense del último año. Con expectativas de que se eliminen hasta 800,000 empleos “inflados”, ¿por qué esta “tormenta de desmitificación” estadística podría convertirse en la palanca que impulse una baja agresiva de tasas por parte de la Reserva Federal y desate una ola gigante en el mundo cripto?

En el mundo de las criptomonedas, estamos acostumbrados a seguir datos on-chain, prestar atención a narrativas tecnológicas y analizar whitepapers de proyectos. Pero a veces, la dirección del mercado puede estar determinada por un indicador económico del “viejo mundo” (TradFi), que suena extremadamente tradicional. La revisión de referencia no agrícola de esta noche es precisamente ese “hombre clave”.

No es como el informe mensual de empleo, que solo nos dice cómo estuvo el mercado laboral el mes pasado, sino que actúa como un auditor riguroso que revisa los datos de todo el año anterior y luego nos dice: “Hey, puede que todos hayamos estado equivocados antes”.

¿Qué se corrige exactamente? No es una actualización, es una “corrección de errores”

Para entender la importancia de esta revisión, primero debemos saber qué es lo que corrige.

Los datos mensuales de empleo no agrícola (informe CES) que vemos cada mes son en realidad una “estimación”. Se obtienen a través de una encuesta a unas 119,000 empresas, priorizando la rapidez a costa de cierta precisión. Para compensar las limitaciones de la muestra, el departamento de estadísticas utiliza un “modelo de nacimiento/muerte de empresas” (Birth/Death Model) para estimar los cambios de empleo en empresas nuevas y cerradas.

La revisión anual de referencia, en cambio, utiliza un dato más autoritativo y completo: el “Censo Trimestral de Empleo y Salarios” (QCEW). Este QCEW cubre el 95% de los puestos de trabajo en todo EE.UU., ya que proviene directamente de los registros fiscales de seguros de desempleo estatales, lo que equivale prácticamente a un “censo” de empleo.

En resumen, el dato mensual de empleo no agrícola es como una encuesta rápida de opinión, mientras que la revisión anual es el resultado final del escrutinio.

El foco de esta noche está en que el mercado predice que este “resultado del escrutinio” será mucho menor que la “encuesta de opinión” previa. Una revisión a la baja de hasta 800,000 empleos significa que el “motor de empleo” de la economía estadounidense en el último año podría haber sido mucho menos potente de lo que imaginábamos, e incluso podría haber una “burbuja” considerable.

¿Por qué corregir? Cuando la “estimación” no sigue el ritmo de la realidad

La razón principal de esta gran desviación de expectativas probablemente radica en el “modelo de nacimiento/muerte de empresas”.

En épocas de estabilidad económica, este modelo funciona bien. Pero en la era post-pandemia, con cambios estructurales y tasas de interés altas, la presión sobre las pequeñas empresas ha aumentado drásticamente, y la ola de cierres podría superar ampliamente lo que estima el modelo. Cada vez que el modelo falla, los informes de empleo resultan sobreestimados.

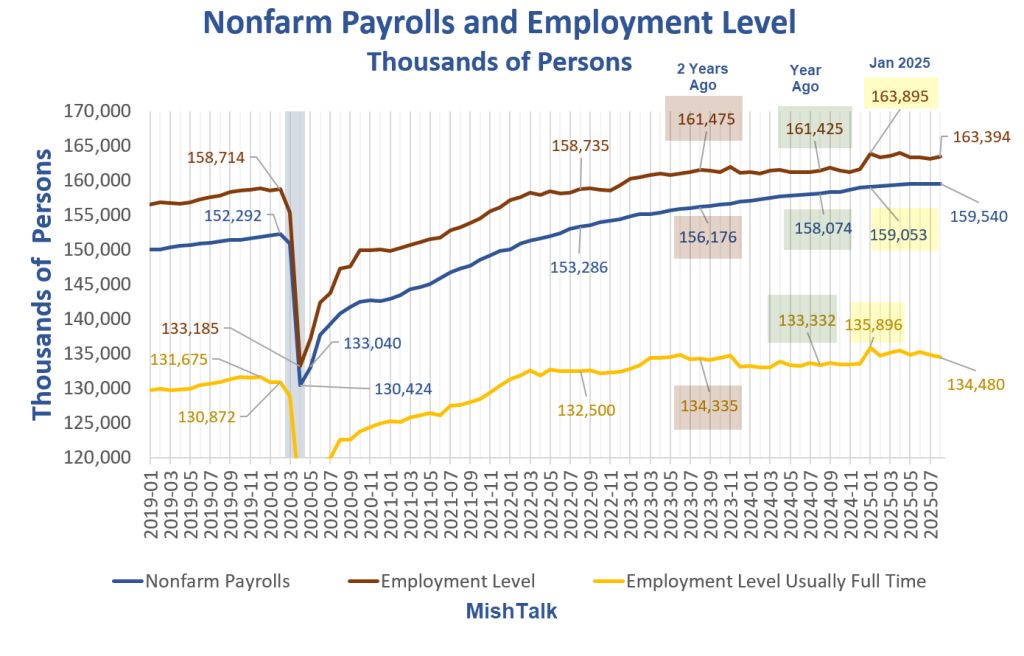

De hecho, las dudas sobre la sobreestimación de los datos de empleo no son infundadas. Diferentes metodologías estadísticas ya muestran señales contradictorias. Primero, en cuanto a la “calidad” del empleo, el problema ya es evidente. Como muestra el gráfico a continuación, el dato de “empleo no agrícola” (línea azul), que representa el crecimiento total del empleo, sigue subiendo, pero el “nivel de empleo a tiempo completo” (línea amarilla), que refleja mejor la salud económica, lleva tiempo estancado. La brecha cada vez mayor entre ambas curvas, conocida como la “tijera de datos”, sugiere que la mayoría de los nuevos empleos podrían ser de medio tiempo o temporales, y que el mercado laboral no es tan sólido como parece.

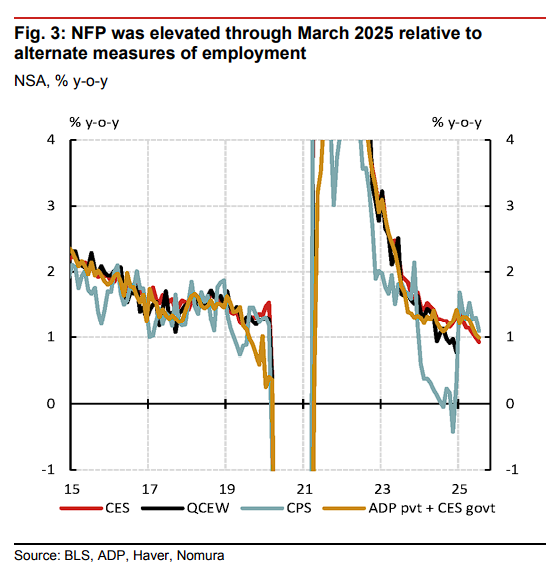

En segundo lugar, desde la perspectiva de la “cantidad” de empleo, las señales de sobreestimación son aún más claras. El siguiente gráfico compara el crecimiento interanual de varios datos de empleo. Preste atención a la línea roja (CES mensual estimado) y la línea negra (QCEW, más precisa). Desde 2023, la línea roja ha estado sistemáticamente por encima de la negra. Esta desviación sistemática es la base principal para que el mercado espere una gran “depuración” en esta revisión; prácticamente declara que las “buenas noticias” mensuales han estado adulteradas.

Cuando se combinan las pruebas de caída en la “calidad” y sobreestimación en la “cantidad” de empleo, puede emerger una verdad impactante: el “fuerte mercado laboral” que ha sostenido la postura hawkish de la Reserva Federal y la confianza del mercado en un “aterrizaje suave” podría ser solo un espejismo embellecido por los datos estadísticos.

Impacto en el mercado: de la “falsificación de datos” al “cambio de política”

Si el “mito” del mercado laboral se desmorona, el efecto dominó será inmediato.

- La “crisis de fe” de la Reserva Federal: Durante el último año, Jerome Powell, presidente de la Reserva Federal, ha citado casi siempre el “fuerte mercado laboral” como base de sus decisiones. Si esta base resulta ser falsa, todo el marco de políticas de la Fed enfrentará cuestionamientos de legitimidad. ¿Fueron erróneas desde el principio las decisiones tomadas en base a datos de empleo “sobrecalentados”?

- Se abre la puerta a una baja de 50 puntos básicos: Un mercado laboral mucho más débil de lo esperado implica un riesgo de recesión mucho mayor y una presión inflacionaria por salarios mucho menor. En este contexto, una baja de solo 25 puntos básicos podría no ser suficiente. Para evitar un aterrizaje duro, una acción más decidida —una baja de 50 puntos básicos— pasaría de ser una hipótesis agresiva a una opción real sobre la mesa.

- La “fiesta de liquidez” del mercado cripto: Esta es la parte que más nos afecta.

- Inyección de liquidez macro: Cualquier baja de tasas mayor a la esperada, especialmente de 50 puntos básicos, equivale a enviar una señal clara de relajación a los mercados globales. Una vez que se abran las compuertas de liquidez en dólares, el mercado cripto, uno de los activos más sensibles a la liquidez, recibirá un impulso directo. Los ciclos históricos lo demuestran: el combustible central de los bull markets cripto siempre es la liquidez macro.

- El poder de la narrativa: La narrativa del mercado pasará de “lucha contra la inflación” a “prevención de recesión”. En un entorno de creciente incertidumbre económica, el atributo de bitcoin como “oro digital” y reserva de valor volverá a cobrar protagonismo. Cuando el poder adquisitivo de las monedas fiat se erosiona por políticas expansivas, buscar activos duros se convierte en consenso, y bitcoin es uno de los activos duros más singulares de esta era.

Conclusión: abróchense los cinturones, llega el “momento de la verdad”

La revisión de datos de esta noche es más que un evento económico; es un “momento de la verdad”. Forzará al mercado a reevaluar el pasado y a revalorizar el futuro.

Para los inversores cripto, no es solo otra noche de vigilia frente a la pantalla. Debemos entender que el significado de esta revisión va mucho más allá de los números. Es una llave que puede abrir la “caja de Pandora” de la política monetaria de la Reserva Federal y, en última instancia, determinar si el flujo hacia el mundo cripto en los próximos meses (o incluso más tiempo) será un goteo o una inundación.

Preste mucha atención a la reacción del mercado tras la publicación de los datos, especialmente al índice del dólar, los rendimientos de los bonos del Tesoro estadounidense y el comportamiento de los activos de riesgo. Y, por supuesto, prepárese para la volatilidad que podría venir. Porque cuando llega la “verdad”, el mercado nunca permanece tranquilo.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

SOL cae al nivel más bajo en 5 meses a pesar del éxito del ETF spot de Solana: ¿serán los $100 el próximo objetivo?

El Octágono de UFC acaba de recibir un cambio de imagen cripto: los mercados de predicción irrumpen en la fiesta

Se acabó el juego, Bitfarms abandona la minería de Bitcoin

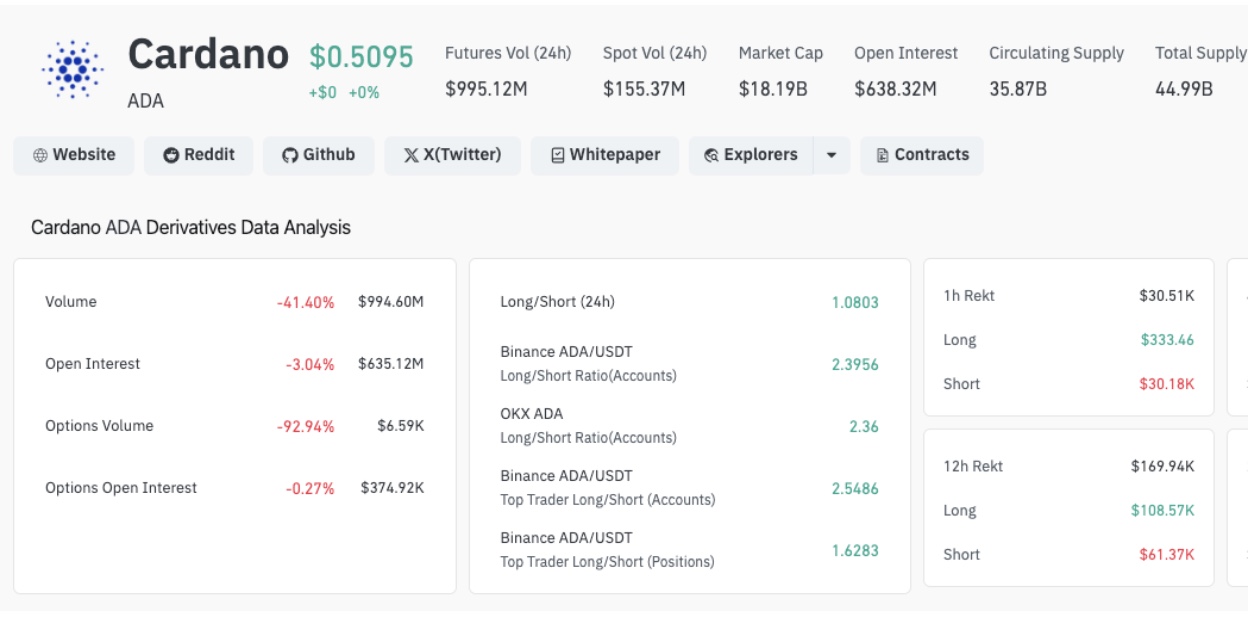

El apoyo de Hoskinson a American Bitcoin genera reacciones mixtas en el mercado de ADA

Cardano se debilitó este fin de semana luego de que su fundador Charles Hoskinson confirmara una inversión importante en American Bitcoin, lo que provocó una reacción volátil en los mercados de ADA.