BCE: ¿El motor oculto detrás de la crisis de deuda en Europa?

Fitch ha rebajado la calificación soberana de Francia de AA- a A+, principalmente debido a la inestabilidad gubernamental y las dificultades para reducir el déficit público. Esta situación revela el fracaso del gobierno francés, pero también las intervenciones masivas del Banco Central Europeo (ECB).

En resumen

- Fitch ha rebajado la calificación soberana de Francia de AA- a A+, debido a la inestabilidad gubernamental y las dificultades para reducir el déficit público.

- La deuda francesa alcanza el 114% del PBI.

- El ECB ha creado incentivos perversos con sus tasas negativas y programas de compra de bonos.

La deuda francesa preocupa a los mercados

Bayrou ha caído, pero la deuda francesa sigue aumentando y preocupa a los mercados.

El riesgo de default a cinco años ha aumentado un 20% en doce meses. Este riesgo generalmente se mide a través del precio de los CDS (Credit Default Swaps) y los rendimientos soberanos.

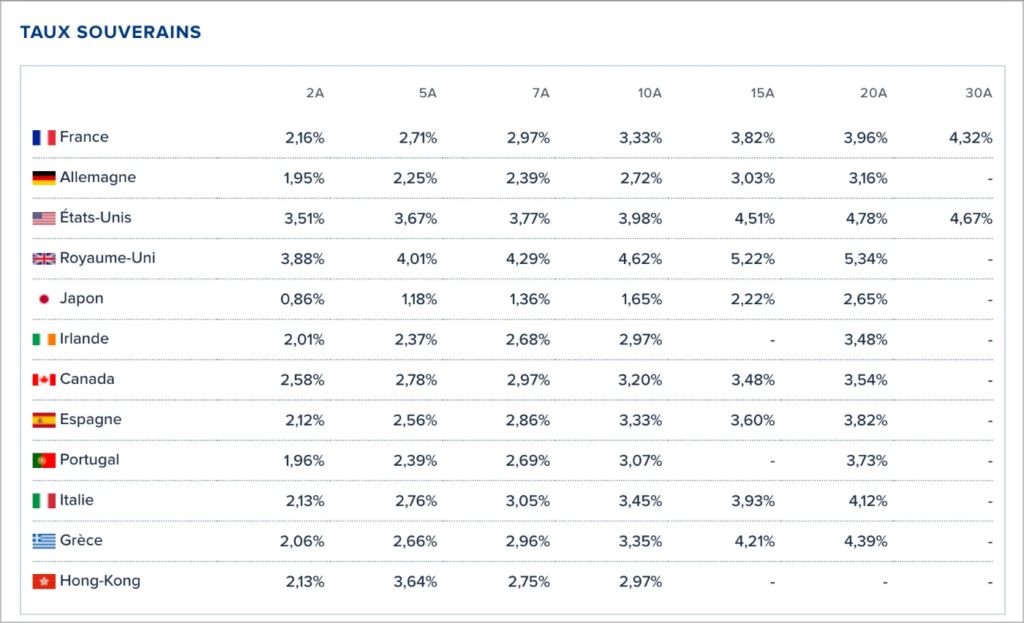

Aún más alarmante, el rendimiento del bono francés a dos años supera al de España y Grecia.

Comparación de rendimientos soberanos por país. Fuente: Boursorama

Comparación de rendimientos soberanos por país. Fuente: Boursorama Esta inversión de las primas de riesgo ilustra perfectamente la magnitud de la crisis. Francia, antes un modelo de estabilidad fiscal europea, ahora paga más por su deuda que países considerados más frágiles. ¡Es una reversión histórica!

Finalmente, los compromisos de pensiones no financiados representan miles de miles de millones de euros y ensombrecen aún más las perspectivas francesas.

El ECB, cómplice de la irresponsabilidad fiscal

El Banco Central Europeo tiene una responsabilidad mayor en este desvío. Sus tasas de interés clave han caído de más del 4% en 2008 a un territorio negativo durante años. Esta política acomodaticia ha eliminado todos los mecanismos disciplinarios en materia presupuestaria.

Los programas de compra de bonos como el PEPP (Pandemic Emergency Purchase Programme) y el OMT (Monetary Operations on Securities) han saturado los mercados de bonos. Han creado un efecto de desplazamiento masivo que penaliza el crédito a familias y empresas. Al mismo tiempo, han enmascarado los problemas de solvencia de los estados europeos.

La herramienta anti-fragmentación del ECB ha agravado aún más esta situación. Al prometer intervenciones ilimitadas, el ECB tranquiliza a los mercados asegurando que apoyará la deuda soberana a cualquier costo. Esta garantía implícita diluye completamente la disciplina que las primas de riesgo imponían antes a los gobiernos derrochadores.

Las pérdidas latentes del ECB en sus programas de compra alcanzan varios cientos de miles de millones de euros, lo que ilustra la magnitud de esta monetización encubierta de la deuda.

El ECB aceleró la zombificación de Europa

La Unión Europea ha reducido sus emisiones sin ningún crecimiento económico. A diferencia de Estados Unidos, que combina reducción de emisiones y crecimiento, Europa sacrifica su competitividad.

La brecha de productividad con Estados Unidos sigue ampliándose. Esta diferencia explica el 72% de la brecha del PBI per cápita. Al subsidiar actividades de baja productividad y penalizar fiscalmente sectores de alto valor agregado como la tecnología, la UE destruye metódicamente su base productiva.

El declive tecnológico europeo es impactante. El capital de riesgo recaudado en Estados Unidos es 3,2 veces el de la UE. Las inversiones de capital de riesgo en start-ups alcanzan 2,3 veces el nivel europeo. Esta debilidad en innovación condena a Europa a quedarse atrás.

Las proyecciones de crecimiento a largo plazo del ECB han caído del 2,6% a niveles mucho más bajos. Esta constante revisión a la baja refleja la ineficiencia de las políticas intervencionistas europeas.

Euro digital: ¿rebote o deseo del ECB de controlarlo todo?

Frente a esta pérdida de competitividad, las autoridades europeas preparan su respuesta: el euro digital. Oficialmente destinado a modernizar los pagos, esta herramienta es en realidad un instrumento de control sin precedentes.

El euro digital permitirá a las autoridades monitorear todas las transacciones en tiempo real. A diferencia de los sistemas electrónicos actuales, los datos serán directamente accesibles para los gobiernos y el banco central. Esta vigilancia generalizada disfrazada de progreso tecnológico amenaza fundamentalmente las libertades individuales.

La naturaleza programable de esta moneda digital autoriza a las autoridades a crear o destruir la oferta monetaria según sea necesario. También permite recompensar o penalizar comportamientos considerados acordes o no con los objetivos políticos.

Esta centralización monetaria extrema apunta a mantener el monopolio estatal sobre el dinero frente a la creciente desconfianza ciudadana y el desarrollo de alternativas incensurables como bitcoin. Así, el euro digital no constituye una innovación financiera deseable, sino el último intento de preservar un sistema económico disfuncional mediante la coerción tecnológica.

El ECB tiene una responsabilidad abrumadora en la actual crisis de deuda francesa. Sus políticas acomodaticias han suprimido los mecanismos naturales de disciplina fiscal y fomentado la irresponsabilidad fiscal de los estados miembros. Los gobiernos europeos, seguros de un financiamiento barato, no tienen incentivos para reformar sus presupuestos. Frente a la zombificación de Europa, el euro digital representa hoy el último intento del ECB de mantener el control en medio de esta crisis de confianza. Este salto tecnológico no resolverá ningún problema estructural y corre el riesgo de comprometer permanentemente la credibilidad del euro como moneda de reserva global. Alternativas como bitcoin podrían entonces imponerse para preservar los ahorros del control generalizado del Estado.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Los ETFs de Solana reciben una entrada de 350 millones de dólares, pero el desbloqueo de 1 billón de dólares de Alameda limita el precio

Los ETFs spot de Solana en EE.UU. han registrado más de $350 millones en entradas netas durante once días consecutivos. Las liberaciones programadas de tokens vinculadas a la quiebra de Alameda Research/FTX están inyectando aproximadamente 193,000 SOL (alrededor de $30 millones) en exchanges. Los volúmenes diarios de trading en DEX sobre Solana superaron recientemente los $5 mil millones, superando a Ethereum y BNB Chain.

¿Ya se está gestando una "crisis de las hipotecas subprime" on-chain? El camino hacia la madurez de los productos estructurados DeFi

¿Los depósitos están respaldados por activos reales? ¿A qué protocolos, lugares o contrapartes están expuestos los activos? ¿Quién controla los activos?

El presidente de la SEC de EE.UU. en su último discurso: Despedimos una década de caos, la regulación cripto entra en una era de mayor claridad

El presidente de la SEC de EE.UU. profundizó sobre la iniciativa "Project Crypto", estableciendo nuevas fronteras para la clasificación y regulación de los tokens.

Análisis del informe financiero del tercer trimestre de Circle: beneficio neto de 214 millones de dólares, mientras que el precio de las acciones cayó más del 70% desde su punto más alto.

En términos generales, los ingresos y las ganancias netas de Circle aumentaron significativamente en el tercer trimestre, el tamaño y el volumen de transacciones de USDC alcanzaron nuevos máximos históricos, y tanto Arc como la red de pagos avanzaron en paralelo. Sin embargo, la presión a corto plazo sobre el precio de las acciones refleja la sensibilidad del mercado ante los costos, el desbloqueo de acciones y la competencia.