El extraño informe financiero de BitGo: una tasa de ganancia del 0,3% junto con una tasa de endeudamiento del 90%

Los datos comerciales reales no son tan malos como parecen a simple vista.

Los datos operativos reales de BitGo no son tan malos como parecen a simple vista.

Redactado por: Eric, Foresight News

El viernes pasado, hora local de Estados Unidos, la empresa de custodia de criptomonedas BitGo presentó ante la Securities and Exchange Commission (SEC) una solicitud para realizar una IPO. Como una de las mayores empresas de custodia de criptomonedas en la industria Web3, la salida a bolsa de BitGo nos muestra una visión completa de una compañía que alguna vez obtuvo una valoración de 1.75 billions de dólares en su ronda C de financiación.

Fundada en 2013, BitGo puede considerarse una pionera en el negocio de la custodia. Bajo el liderazgo de sus dos fundadores técnicos, Mike Belshe y Ben Davenport, BitGo fue la primera en lanzar una solución de firma múltiple para bitcoin, y luego desarrolló la solución de firma umbral (TSS), ambas siguen siendo las tecnologías más utilizadas en el ámbito de la seguridad de activos digitales. En 2018, BitGo creó BitGo Trust, ofreciendo servicios de almacenamiento en frío que cumplen con los requisitos regulatorios, complementando así su solución original de hot wallet. En 2020, BitGo amplió su negocio de custodia para ofrecer servicios de trading y préstamos a través de BitGo Prime.

Los dos fundadores de BitGo tienen una sólida formación técnica. Mike Belshe trabajó como ingeniero en HP ya en 1993, y en 2003 cofundó Lookout Software junto a Eric Hahn, enfocándose en la búsqueda de correos electrónicos; la empresa fue adquirida por Microsoft e integrada en Outlook. Tras unirse a Microsoft, Mike Belshe fue uno de los primeros miembros del equipo de Chrome, co-inventó el protocolo SPDY y promovió su adopción como estándar HTTP/2.0.

Ben Davenport no solo es cofundador de BitGo, sino también CTO. Trabajó como ingeniero en Microsoft, Google y Facebook (ahora Meta). Ben Davenport fue cofundador de la aplicación de chat grupal móvil Beluga, que luego fue adquirida por Facebook y cuya tecnología se convirtió en la base de Facebook Messenger, haciendo de Ben Davenport uno de los miembros fundadores del equipo de Messenger. Además, Ben Davenport ha participado como inversor ángel en las rondas de financiación de Lighting Labs, Paxos y Kraken.

Según los documentos presentados por BitGo, las instituciones que poseen más del 5% de las acciones de BitGo incluyen Redpoint (11.4%), Valor (que lideró la ronda B de BitGo, con 13.2%), Craft Ventures (7.8%) y Bridgescale (6.5%), sumando entre las cuatro el 38.9% de las acciones. Entre los ejecutivos con acciones se encuentran el fundador Mike Belshe, el CFO Edward Reginelli, el COO Chen Fang, la COO y presidenta de BitGo Trust Jody Mettler y el Chief Compliance Officer Jeff Horowitz. Sun Yuchen, sospechado externamente de tener vínculos estrechos con BitGo, no figura entre los accionistas revelados.

La posición e influencia de BitGo en la industria son indiscutibles. En agosto de 2023, BitGo completó una financiación de 100 millones de dólares con una valoración de 1.75 billions de dólares, pero según los datos financieros, el negocio de BitGo no es tan atractivo como se podría imaginar.

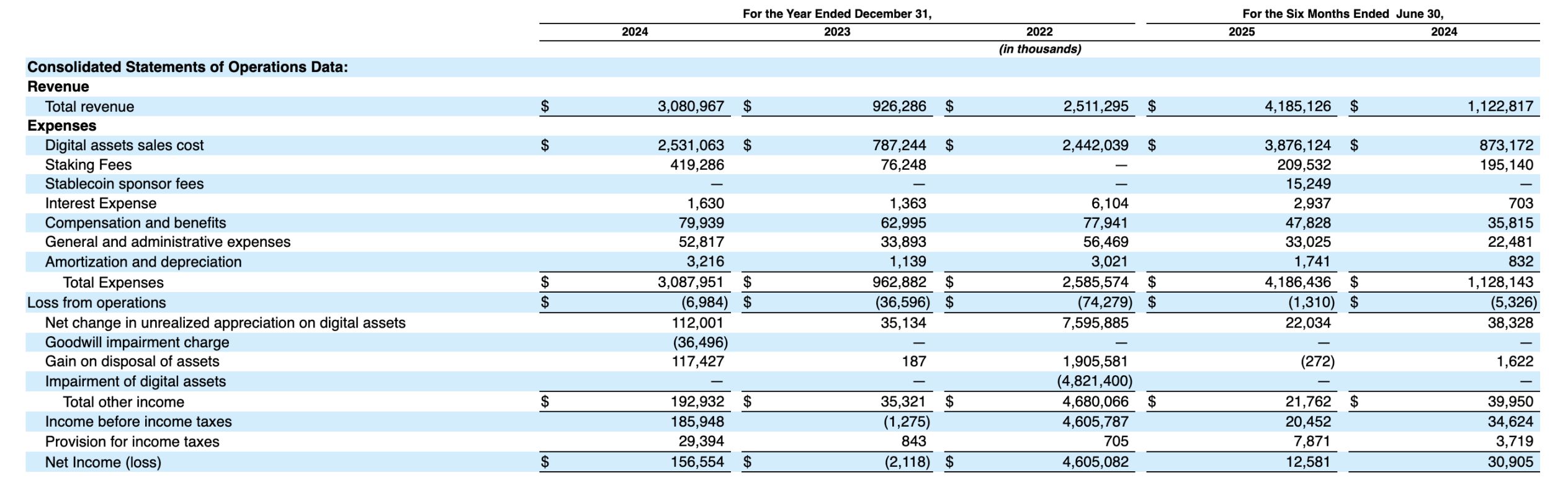

Solo mirando esta tabla del informe financiero, es casi imposible obtener información útil; cuesta creer que con ingresos de 4.185 billions de dólares haya habido una pérdida operativa de 1.31 millones de dólares. Para entender la situación operativa real de BitGo, es necesario profundizar en los detalles del informe.

BitGo explica en los documentos que, debido a que actúa como "entidad contable" en las ventas y staking de activos digitales, los ingresos se contabilizan por el monto bruto. Es decir, los 3.883 billions de dólares no representan los ingresos netos obtenidos por la venta de activos digitales, sino el dinero recibido por la venta de estos activos. Descontando el costo de ventas de 3.876 billions de dólares, los ingresos reales de BitGo por ventas de activos digitales fueron de 7.506 millones de dólares.

El cálculo para el negocio de staking es similar: los ingresos reales de BitGo por staking fueron de 27.326 millones de dólares. Los ingresos por stablecoin as a service, añadidos este año, fueron de 410 mil dólares. En la lista de ingresos, el negocio principal, incluida la custodia, generó 48.365 millones de dólares.

Por lo tanto, podemos considerar que los ingresos reales de BitGo en el primer semestre fueron de 84.221 millones de dólares, sumando otros ingresos por 21.762 millones de dólares, para un total de aproximadamente 105.6 millones de dólares, con una ganancia neta de 12.581 millones de dólares y un margen neto de aproximadamente 11.9%. Los datos del primer semestre de 2024 son: ingresos operativos de 54.505 millones de dólares, ingresos totales de 94.455 millones de dólares, ganancia neta de 30.905 millones de dólares y un margen neto de 32.7%.

De los datos se concluye que los ingresos de BitGo continúan aumentando, las pérdidas se reducen pero aún no se ha logrado rentabilidad. Los ingresos por suscripciones y servicios, el principal negocio de BitGo, representaron el 57.4%, 53.7% y 67% de los ingresos operativos en los tres periodos de la tabla, con valores absolutos de 48.365 millones, 40.9 millones y 36.543 millones de dólares respectivamente. Los otros ingresos operativos fueron de 35.856 millones, 35.213 millones y 17.962 millones de dólares respectivamente.

Por lo tanto, los ingresos por trading, staking y otros negocios de BitGo no crecieron en el primer semestre de este año, y el crecimiento de los ingresos por servicios se mantuvo entre el 10% y el 20%. En el futuro, deberíamos seguir de cerca si los ingresos por servicios logran romper el techo de crecimiento y si los ingresos de otros negocios muestran un crecimiento más significativo. No hay mucho que destacar en cuanto a los costos y gastos.

En cuanto a otros ingresos, lo principal sigue siendo la variación en el precio de las criptomonedas en cartera, además de la amortización del goodwill y las ganancias o pérdidas por la disposición de activos. Por ejemplo, en 2024 se registró la amortización del goodwill de la empresa de servicios de inversión alternativa Brassica, así como ganancias por la venta de activos relacionados con la solución WBTC. Por supuesto, la mayor parte proviene de la variación en el precio de los activos en reserva de BitGo. Aprovechar la apreciación de los activos digitales en cartera para llevar las ganancias a positivo es una habilidad tradicional de las empresas Web3.

Explicados los datos del negocio, veamos ahora la situación de activos y pasivos.

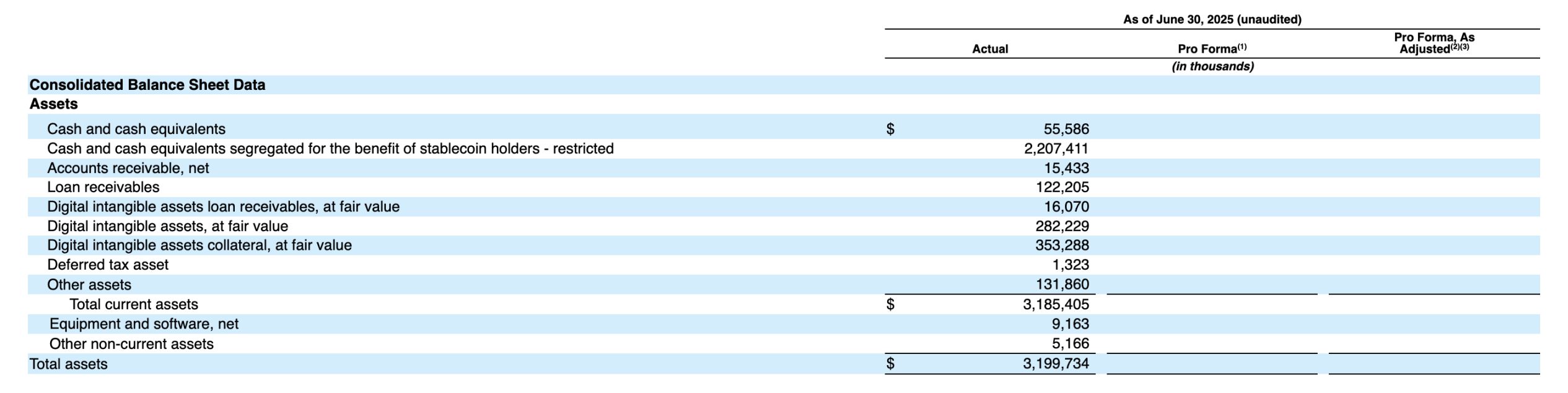

La situación de activos y pasivos es similar a la lógica anterior: excluyendo los activos de reserva de stablecoins y colaterales custodiados para clientes, los activos de BitGo son de aproximadamente 639 millones de dólares y los pasivos de unos 277 millones de dólares. Así, la ratio de endeudamiento de BitGo es de aproximadamente 43.3%, mucho mejor que el 89.3% calculado sobre todos los datos, y se encuentra dentro de un rango razonable.

Según los datos proporcionados por BitGo, su EBITDA ajustado (excluyendo impuestos, intereses, variaciones en el valor de los activos digitales, etc., enfocado en el negocio principal) fue de -1.913 millones de dólares en el primer semestre de 2024, 5.192 millones en el segundo semestre de 2024 y 6.864 millones en el segundo semestre de 2025. Aunque estos datos muestran que el negocio de BitGo está creciendo, como calculamos en la primera parte, la capacidad de cubrir las pérdidas potenciales por la volatilidad de los activos digitales es una habilidad básica que debe tener una empresa financiera. Por ello, considero que el negocio financiero de BitGo aún necesita perfeccionarse.

El número de clientes de BitGo superó los 4.600 al 30 de junio de este año, con una tasa de crecimiento anual compuesta del 81.2% en los últimos dos años y medio, pero el fuerte aumento en el número de clientes no se ha traducido en un crecimiento proporcional de los ingresos.

En general, consideramos que la situación financiera de BitGo no es tan mala como sugieren los datos superficiales, y la relación entre activos y pasivos se mantiene en un rango razonable. Sin embargo, como un gran negocio B2B favorito de los fondos de inversión, el crecimiento de BitGo es relativamente lento y su techo futuro puede ser limitado. Sin la incorporación de nuevos negocios lo suficientemente atractivos, el potencial de valorización de BitGo no es muy grande.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Un análisis sobre los ocho principales riesgos potenciales de las stablecoins

Las stablecoins, como una innovación importante en el ámbito de las criptomonedas, aunque fueron diseñadas con la “estabilidad” como objetivo principal, ya han generado una amplia preocupación entre los organismos reguladores globales, el ámbito académico y el mercado debido a sus posibles riesgos y peligros latentes.

¡Un peso pesado llega al mercado del oro! El gigante de las stablecoins Tether ficha a un operador top de HSBC

Tether ha fichado al equipo central de metales preciosos de HSBC, entrando con fuerza en el mercado de metales preciosos y desafiando la estructura actual de la industria. En los últimos años, la empresa ya ha acumulado una de las mayores reservas de oro del mundo.

Los ETFs de Bitcoin registran su mejor día en un mes, sumando 524 millones de dólares mientras el volumen de negociación acumulado se acerca a 1,5 billones de dólares.

Resumen rápido: Los ETFs de bitcoin al contado en Estados Unidos atrajeron entradas netas por 524 millones de dólares el martes, a pesar de que BTC cayó alrededor de un 3%. Solo el IBIT de BlackRock sumó 224,2 millones de dólares, marcando el mejor día para los ETFs de Bitcoin en más de un mes.

Cypherpunk respaldado por Winklevoss apunta al 5% del suministro de Zcash con un fondo inicial de tesorería de 58 millones de dólares

El cambio de Cypherpunk de la biotecnología a los activos digitales se suma a una tendencia creciente en 2025, donde empresas de pequeña capitalización adoptan estrategias de tesorería en criptomonedas debido a condiciones de financiamiento ajustadas. Winklevoss describió a Zcash como una “cobertura de privacidad” frente a bitcoin, formando parte de una narrativa de resurgimiento para las monedas de privacidad en 2025.