La aventura de cumplimiento de Tether

USAT representa la apuesta de Tether: que pueden obtener legitimidad regulatoria para los usuarios institucionales, mientras mantienen flexibilidad para los minoristas a nivel global.

USAT representa la apuesta de Tether: pueden obtener legitimidad regulatoria para usuarios institucionales, mientras mantienen flexibilidad para los minoristas globales.

Escrito por: Thejaswini M A

Traducido por: Block unicorn

Introducción

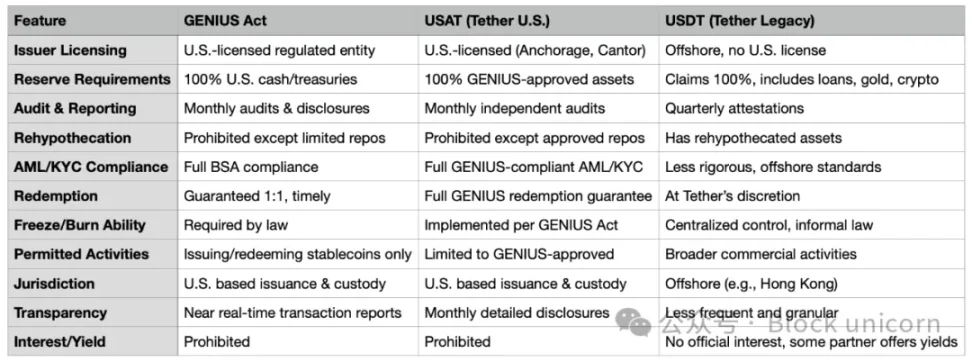

En agosto de este año, Bo Hines renunció a su puesto en el Comité de Criptomonedas de la Casa Blanca y rápidamente asumió el cargo de CEO de la nueva división estadounidense de Tether. Su misión es lanzar USAT, una stablecoin que cumple con la Ley GENIUS. USAT será auditada mensualmente, sus reservas estarán completamente en efectivo y bonos del Tesoro estadounidense a corto plazo, y operará bajo la supervisión total de un banco federal.

Mientras tanto, USDT sigue procesando más de 1 billón de dólares en transacciones mensuales, con reservas que incluyen bitcoin, oro y préstamos garantizados. Estos activos son gestionados por entidades offshore que nunca han sido auditadas de manera integral.

La misma empresa, dos productos completamente diferentes.

El año pasado, Tether obtuvo 13.7 billones de dólares en ganancias gracias a su modelo de "buscar perdón en vez de permiso". En comparación, Circle, tras realizar la debida diligencia y hacer las preguntas correctas antes de expandir su negocio, salió a bolsa con una valuación de 7 billones de dólares.

Este anuncio debería haber sido motivo de celebración.

Tras años de luchas regulatorias, problemas de transparencia y cuestionamientos constantes sobre el respaldo de sus reservas, Tether finalmente ofrece al mercado estadounidense lo que los críticos han exigido durante mucho tiempo: cumplimiento total, auditorías independientes, custodios regulados y reservas compuestas únicamente por efectivo y bonos del Tesoro estadounidense a corto plazo.

Sin embargo, nos encontramos discutiendo sobre arbitraje regulatorio, fosos competitivos y esos momentos incómodos pero agradables cuando la tecnología revolucionaria choca con el orden establecido, mientras todos fingen que siempre fue parte del plan.

Resulta que, con suficiente creatividad en la estructura corporativa, es posible servir a dos amos al mismo tiempo.

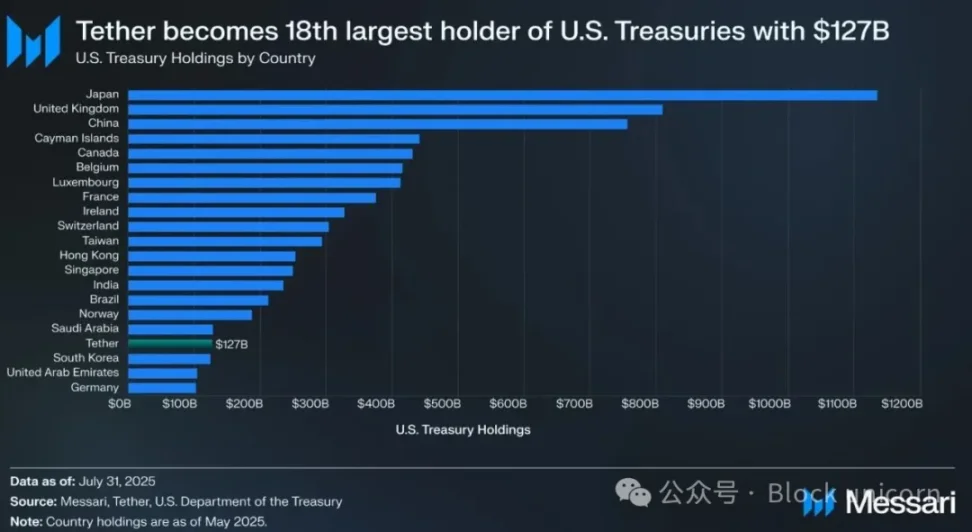

Antes de profundizar en USAT, veamos los logros de Tether con USDT. Los tokens en circulación de USDT alcanzan un valor de 172 mil millones de dólares, procesando más de 1 billón de dólares mensuales en el mercado cripto. Si Tether fuera un país, sería el 18º mayor tenedor de deuda estadounidense, acumulando 127 mil millones de dólares en bonos del gobierno.

La empresa ganó el año pasado 13.7 billones de dólares en ganancias—no ingresos, sino ganancias—ubicándose entre las compañías más rentables, superando a muchas del Fortune 500.

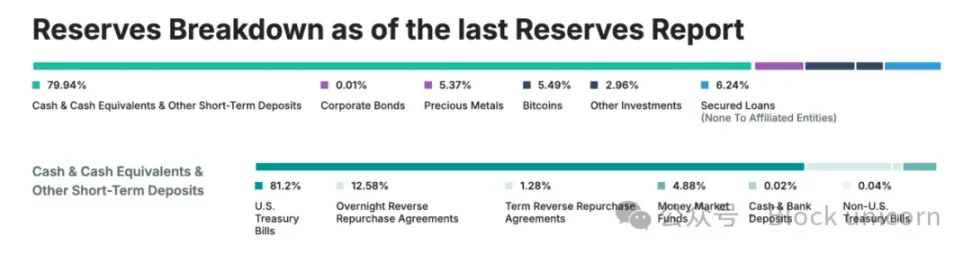

Todo esto se logró sin auditorías completas, sin supervisión regulatoria integral ni la transparencia habitual en instituciones financieras tradicionales. En cambio, Tether depende de "pruebas" trimestrales en vez de auditorías completas, e incluye activos como oro, bitcoin y préstamos garantizados en sus reservas—activos que no están permitidos bajo regulaciones estrictas para stablecoins. Además, opera principalmente a través de entidades offshore en Hong Kong y las Islas Vírgenes Británicas.

Esto es un ejemplo supremo de cómo, a veces, se pueden lograr grandes cosas yendo completamente en contra de las preferencias de los reguladores.

La llegada (y los problemas) de la Ley GENIUS

Luego, en julio de 2025, surge la Ley GENIUS, la primera regulación integral de stablecoins en Estados Unidos. De repente, el mercado estadounidense—el más rentable e influyente del mundo cripto—tiene nuevas reglas estrictas:

- Reservas 100% en efectivo y bonos del Tesoro estadounidense a corto plazo (sin bitcoin, oro ni préstamos garantizados)

- Auditoría independiente mensual, con certificación del CEO y CFO

- Emisor con licencia estadounidense y custodio regulado en EE.UU.

- Cumplimiento total de AML/KYC y función de congelamiento

- No se pagan intereses a los tenedores

- Transparencia total en la composición de reservas

Al revisar esta lista y comparar con la estructura actual de USDT, el desafío es evidente. La ley traza una línea clara entre stablecoins "extranjeras" y las domésticas. USDT, emitido por entidades de Tether en las Islas Vírgenes Británicas y Hong Kong, no puede volverse compliant simplemente apretando un interruptor. Requiere una reforma total en su estructura corporativa, composición de reservas y marco operativo.

Para Tether, lo más complicado es que cumplir realmente con la Ley GENIUS exige el tipo de transparencia que la empresa siempre ha evitado. Hasta 2025, Tether sigue ofreciendo "pruebas" trimestrales en vez de auditorías completas. Alrededor del 16% de sus reservas son activos explícitamente prohibidos por la Ley GENIUS: oro (3.5%), bitcoin (5.4%), préstamos garantizados y bonos corporativos.

¿Por qué no simplemente arreglar USDT?

¿Por qué lanzar un token completamente nuevo en vez de hacer que USDT cumpla con la regulación?

En resumen, transformar USDT para que sea compliant es como intentar convertir una lancha rápida en un portaaviones mientras navega. USDT actualmente atiende a 500 millones de usuarios globales, quienes lo eligen precisamente porque no está sujeto a la estricta regulación estadounidense. Muchos de estos usuarios están en mercados emergentes, donde el sistema bancario local es poco confiable o costoso, y USDT les da acceso al dólar.

Si Tether impusiera de repente requisitos de KYC al nivel estadounidense, funciones de congelamiento y auditorías a todos los usuarios globales de USDT, cambiaría fundamentalmente la naturaleza del éxito de USDT. Un pequeño empresario brasileño que usa USDT para evitar la volatilidad de su moneda no quiere lidiar con requisitos regulatorios de EE.UU., ni un trader cripto en el sudeste asiático necesita certificaciones mensuales del CEO.

Pero hay una razón estratégica más profunda: la segmentación del mercado. Al crear USAT, Tether puede ofrecer un producto "premium" regulado para instituciones estadounidenses, mientras mantiene a USDT como el "estándar global" para otros mercados. Es como tener una marca de lujo y una de consumo masivo al mismo tiempo—la misma empresa, diferentes productos para diferentes clientes.

La propuesta de valor de USAT (tal como es)

¿Qué ofrece USAT que USDC no ofrezca ya? La promoción de Tether en este aspecto es algo vaga.

La arquitectura técnica respalda esta estrategia dual. Ambos tokens utilizan la plataforma Hadron de Tether, permitiendo integración fluida con la infraestructura existente, pero manteniendo separación regulatoria. Donde la ley lo permita, la liquidez puede fluir entre ambos sistemas, pero los "firewalls" de cumplimiento aseguran que cada token opere de forma independiente en su jurisdicción.

USAT será emitido por Anchorage Digital Bank (un banco cripto con licencia federal), y las reservas estarán custodiadas por Cantor Fitzgerald. Cumplirá totalmente con la Ley GENIUS, incluyendo auditorías mensuales, reservas transparentes y todos los requisitos regulatorios esperados por usuarios institucionales. Bajo el liderazgo del ex asesor cripto de la Casa Blanca, Bo Hines, USAT se beneficia de fuerte apoyo político y conexiones en Washington.

Sin embargo, USDC de Circle ya cumple con todo esto. USDC tiene liquidez profunda, integración consolidada en exchanges, alianzas institucionales y un historial regulatorio sólido. Ya es la stablecoin preferida por instituciones estadounidenses.

La principal ventaja de Tether es... bueno, que es Tether. La empresa ha construido la red de distribución de stablecoins más grande del mundo, con una enorme cuota de mercado y 13.7 billones de dólares en ganancias anuales para impulsar su crecimiento. Como dice el CEO Paolo Ardoino: "A diferencia de nuestros competidores, no alquilamos canales de distribución, los poseemos".

Tether necesita construir liquidez para USAT desde cero. Esto implica convencer a exchanges de listar USAT, que los market makers provean liquidez y que los clientes institucionales realmente lo usen. Incluso con la fortaleza financiera y la red de distribución de Tether, no es tarea fácil.

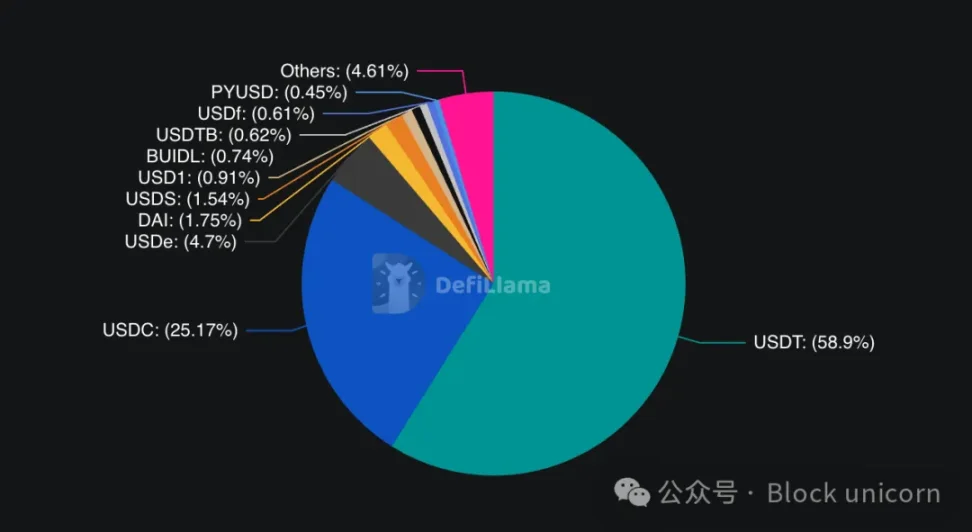

USDC controla aproximadamente el 25% del mercado global de stablecoins, pero domina el mercado regulado estadounidense. USDT tiene el 58% de la cuota global, pero está prácticamente excluido del mercado compliant de EE.UU.

La empresa apuesta a que los usuarios institucionales necesitarán alternativas para evitar riesgos de concentración. Si Circle o USDC enfrentan problemas, los usuarios institucionales buscarán otras opciones completamente reguladas. Además, Tether puede aprovechar sus relaciones existentes (como la alianza con Cantor Fitzgerald) para ofrecer mejores términos o servicios.

Los movimientos recientes de Circle resaltan la intensidad de la competencia. En junio de 2025, Circle salió a bolsa con éxito, lanzó la blockchain Arc dedicada a finanzas de stablecoins y sigue expandiendo canales de pago globales. La estrategia de priorizar el cumplimiento regulatorio claramente ha dado frutos en la adopción institucional.

Pero USAT también tiene ventajas que USDC no posee. Según el CEO Paolo Ardoino, la red de distribución global de Tether incluye "cientos de miles de puntos de distribución físicos", además de alianzas digitales como la inversión de 775 millones de dólares en Rumble. Esta infraestructura, construida durante más de una década, es difícil de replicar.

La fortaleza de Tether radica en sus relaciones globales y su poder financiero. En la primera mitad de 2025, la empresa generó 5.7 billones de dólares en ganancias, proporcionando recursos abundantes para market making, incentivos de liquidez y desarrollo de alianzas. A diferencia de sus competidores que deben "alquilar" canales de distribución, Tether posee su propia infraestructura.

La mayor ventaja de USAT podría ser la compatibilidad. Si puede funcionar en conjunto con la infraestructura existente de USDT, los usuarios no tendrán que rehacer completamente sus sistemas. Para los desarrolladores que ya integraron USDT durante meses, cambiar a otro token de Tether es mucho más sencillo que empezar desde cero con un proveedor totalmente diferente.

Algunas instituciones o usuarios con mayor aversión al riesgo simplemente querrán tener varias stablecoins reguladas para diversificar y reducir el riesgo de contraparte entre Circle (USDC) y Tether (USAT).

El cronograma es clave aquí. USAT planea lanzarse a finales de 2025, lo que deja a Tether con poco tiempo para construir liquidez, asegurar listados en exchanges y establecer relaciones con market makers. En los mercados financieros, la ventaja de ser el primero puede ser decisiva: los usuarios suelen preferir opciones establecidas y líquidas antes que nuevos jugadores.

Aquí el cronograma es fundamental. USAT planea salir al mercado a fines de 2025, lo que deja poco tiempo a Tether para construir liquidez, asegurar listados en exchanges y establecer relaciones con market makers. En los mercados financieros, la ventaja de ser el primero es crucial: los usuarios tienden a elegir opciones maduras y líquidas antes que a los recién llegados.

Los críticos sostienen que USAT es esencialmente una "performance de cumplimiento"—una forma de que Tether entre al mercado estadounidense sin abordar los problemas de transparencia y operación de su negocio principal.

Esta crítica tiene cierto fundamento. El hecho de que Tether lance USAT en vez de hacer que USDT cumpla totalmente muestra que la empresa prioriza la flexibilidad operativa actual sobre la legitimidad regulatoria integral.

Por otro lado, podría decirse que así es como debería funcionar el mercado. Diferentes segmentos de clientes tienen distintas necesidades y tolerancias al riesgo. Las instituciones estadounidenses requieren cumplimiento y transparencia, mientras que los usuarios de mercados emergentes priorizan la accesibilidad y bajos costos. ¿Por qué una empresa no podría atender ambos segmentos con productos diferentes?

Conclusión

La estrategia de doble stablecoin de Tether refleja las contradicciones más amplias de la industria cripto en cuanto a regulación, descentralización y adopción institucional. El sector enfrenta cada vez más el desafío de equilibrar el espíritu sin permisos original de las criptomonedas con la necesidad de marcos regulatorios que impulsen la adopción masiva.

USAT representa la apuesta de Tether: pueden obtener legitimidad regulatoria para usuarios institucionales, mientras mantienen flexibilidad para los minoristas globales. El éxito de esta estrategia dependerá de la ejecución, la aceptación del mercado y la estabilidad de un marco regulatorio en constante cambio.

El entorno regulatorio sigue evolucionando. Aunque la Ley GENIUS aporta cierta claridad, los detalles específicos de su implementación y aplicación aún son inciertos. Cambios en la administración o en las prioridades regulatorias pueden afectar significativamente las estrategias de los emisores de stablecoins.

Más fundamentalmente, USAT plantea preguntas clave sobre la naturaleza del éxito original de Tether. ¿El dominio de USDT se basó en el arbitraje regulatorio, algo que podría dejar de ser sostenible? ¿O refleja una verdadera innovación en la infraestructura financiera global, donde el cumplimiento regulatorio puede fomentar en vez de limitar esa innovación?

La respuesta a esta pregunta podría determinar si USAT es la evolución de Tether hacia instituciones financieras maduras, o el reconocimiento de las limitaciones fundamentales de su modelo original. De cualquier manera, el lanzamiento de USAT marca un nuevo capítulo en la competencia y regulación de las stablecoins.

El rey está construyendo un segundo reino. Si podrá gobernar ambos a la vez, está por verse.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Un análisis sobre los ocho principales riesgos potenciales de las stablecoins

Las stablecoins, como una innovación importante en el ámbito de las criptomonedas, aunque fueron diseñadas con la “estabilidad” como objetivo principal, ya han generado una amplia preocupación entre los organismos reguladores globales, el ámbito académico y el mercado debido a sus posibles riesgos y peligros latentes.

¡Un peso pesado llega al mercado del oro! El gigante de las stablecoins Tether ficha a un operador top de HSBC

Tether ha fichado al equipo central de metales preciosos de HSBC, entrando con fuerza en el mercado de metales preciosos y desafiando la estructura actual de la industria. En los últimos años, la empresa ya ha acumulado una de las mayores reservas de oro del mundo.

Los ETFs de Bitcoin registran su mejor día en un mes, sumando 524 millones de dólares mientras el volumen de negociación acumulado se acerca a 1,5 billones de dólares.

Resumen rápido: Los ETFs de bitcoin al contado en Estados Unidos atrajeron entradas netas por 524 millones de dólares el martes, a pesar de que BTC cayó alrededor de un 3%. Solo el IBIT de BlackRock sumó 224,2 millones de dólares, marcando el mejor día para los ETFs de Bitcoin en más de un mes.

Cypherpunk respaldado por Winklevoss apunta al 5% del suministro de Zcash con un fondo inicial de tesorería de 58 millones de dólares

El cambio de Cypherpunk de la biotecnología a los activos digitales se suma a una tendencia creciente en 2025, donde empresas de pequeña capitalización adoptan estrategias de tesorería en criptomonedas debido a condiciones de financiamiento ajustadas. Winklevoss describió a Zcash como una “cobertura de privacidad” frente a bitcoin, formando parte de una narrativa de resurgimiento para las monedas de privacidad en 2025.