El ciclo de cuatro años ha terminado, un nuevo orden cripto ya ha llegado.

Autor: Ignas | DeFi Research

Traducción: TechFlow

Título original: Despedida al crecimiento salvaje: ¿Se repetirá realmente el ciclo de cuatro años? Llega un nuevo orden en las criptomonedas

Me encanta el modelo de “Changing World Order” de Ray Dalio, porque nos permite analizar los problemas desde una perspectiva macro y ver el panorama general.

En vez de obsesionarnos con el “teatro” diario del mundo cripto, es mejor enfocarnos en las tendencias a largo plazo de la industria. Así es como deberíamos mirar las criptomonedas.

No se trata solo de cambios rápidos en la narrativa, sino de una transformación fundamental en el orden de toda la industria.

El mercado cripto ya no es como en 2017 o 2021.

A continuación, algunos aspectos en los que creo que el orden de la industria ya cambió.

La gran rotación: rotación de activos en la industria cripto

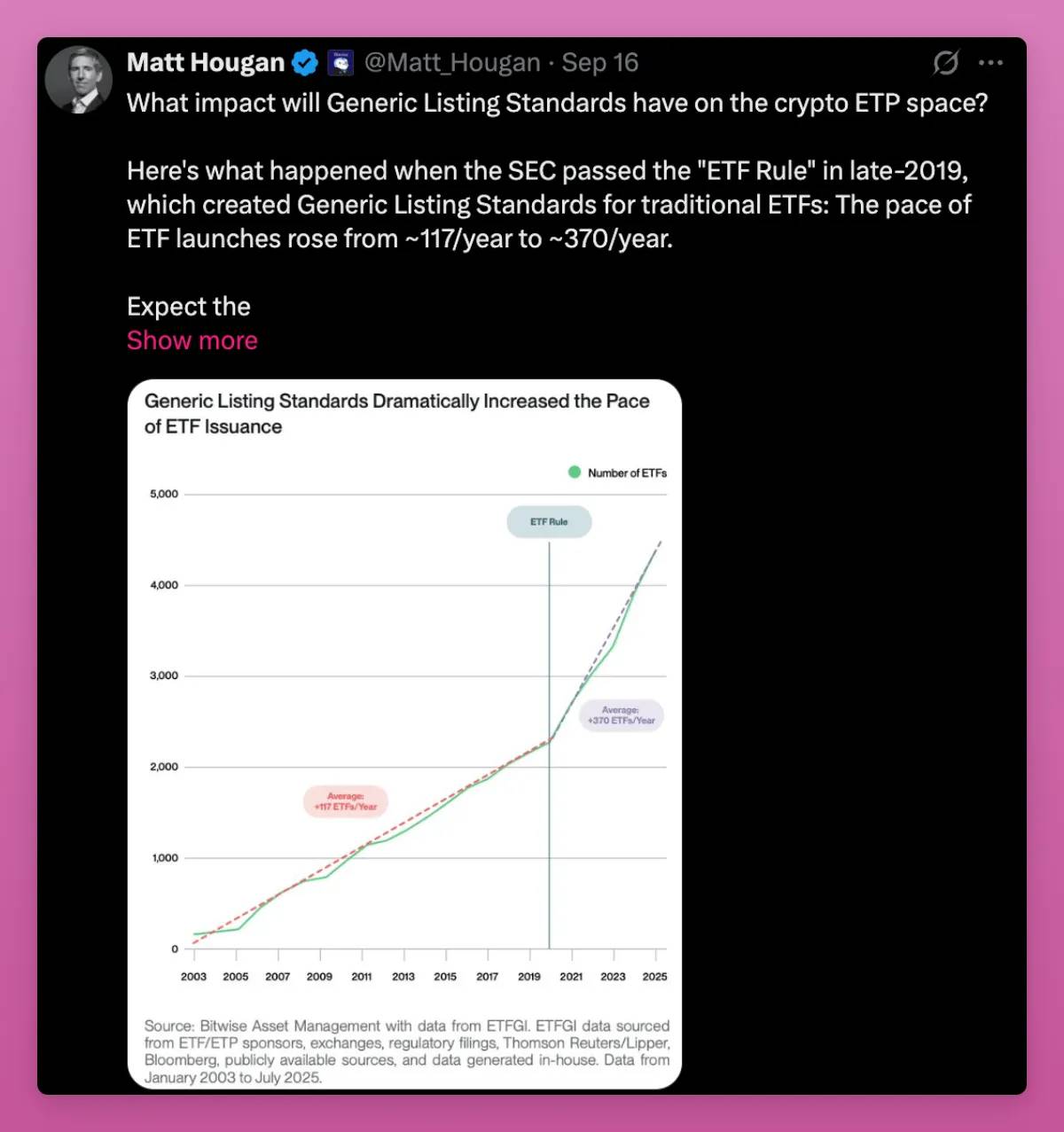

El lanzamiento de los ETF de bitcoin y ethereum es un cambio trascendental.

Este mes, la SEC aprobó los estándares de listado para productos ETP de commodities generales. Esto significa que el proceso de aprobación se acelera y más activos ingresarán al mercado. Grayscale ya presentó una solicitud basada en este cambio.

El ETF de bitcoin logró el récord de emisión más exitoso de la historia. El ETF de ethereum arrancó más lento, pero incluso en un mercado débil, ya gestiona miles de millones de dólares en activos.

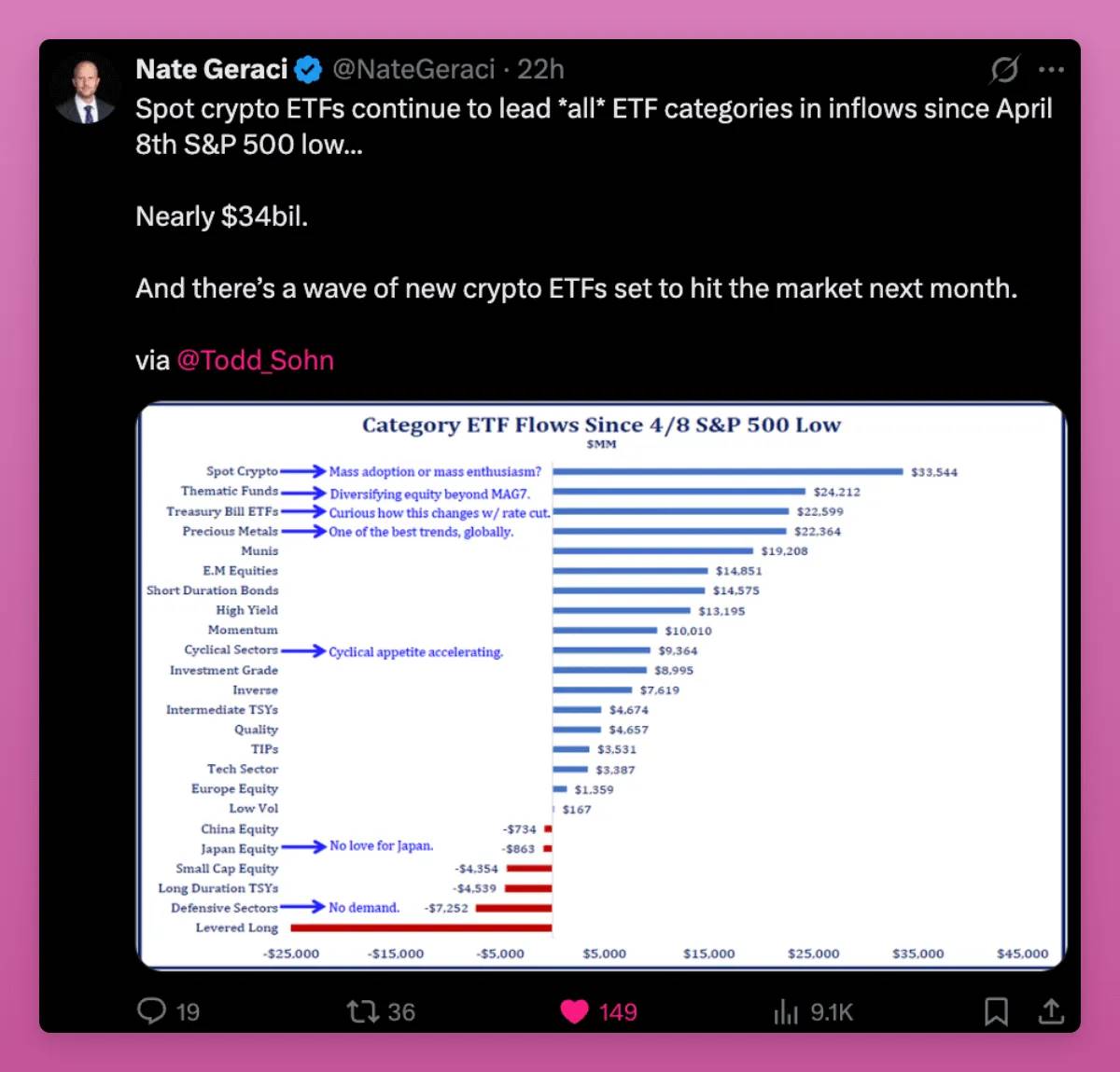

Desde el 8 de abril, los ETF spot cripto lideran las entradas de capital entre todas las categorías de ETF, alcanzando los 34 mil millones de dólares, superando a los ETF temáticos, bonos del tesoro y metales preciosos.

Entre los compradores se encuentran fondos de pensión, asesores y bancos. Las criptomonedas ahora forman parte de los portafolios, al igual que el oro o el Nasdaq.

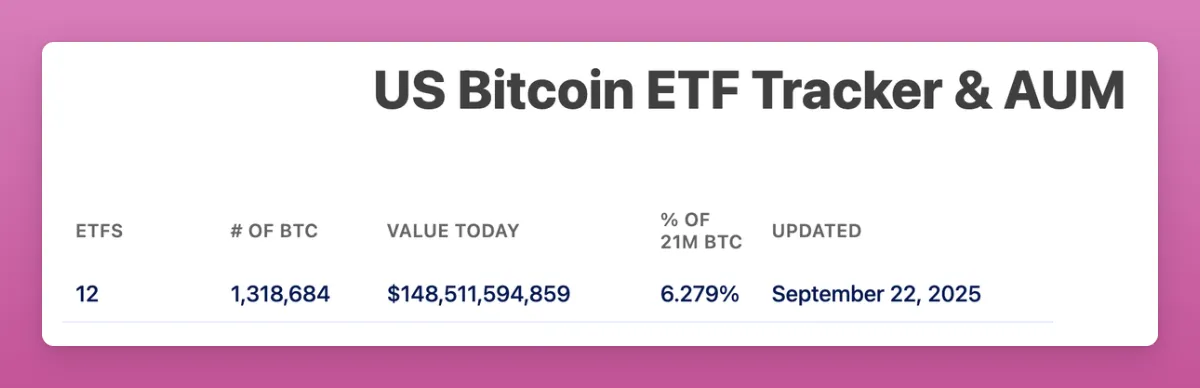

Los ETF de bitcoin gestionan 150 mil millones de dólares en activos, más del 6% del suministro total.

El ETF de ethereum representa el 5,59% del suministro total.

Todo esto sucedió en poco más de un año.

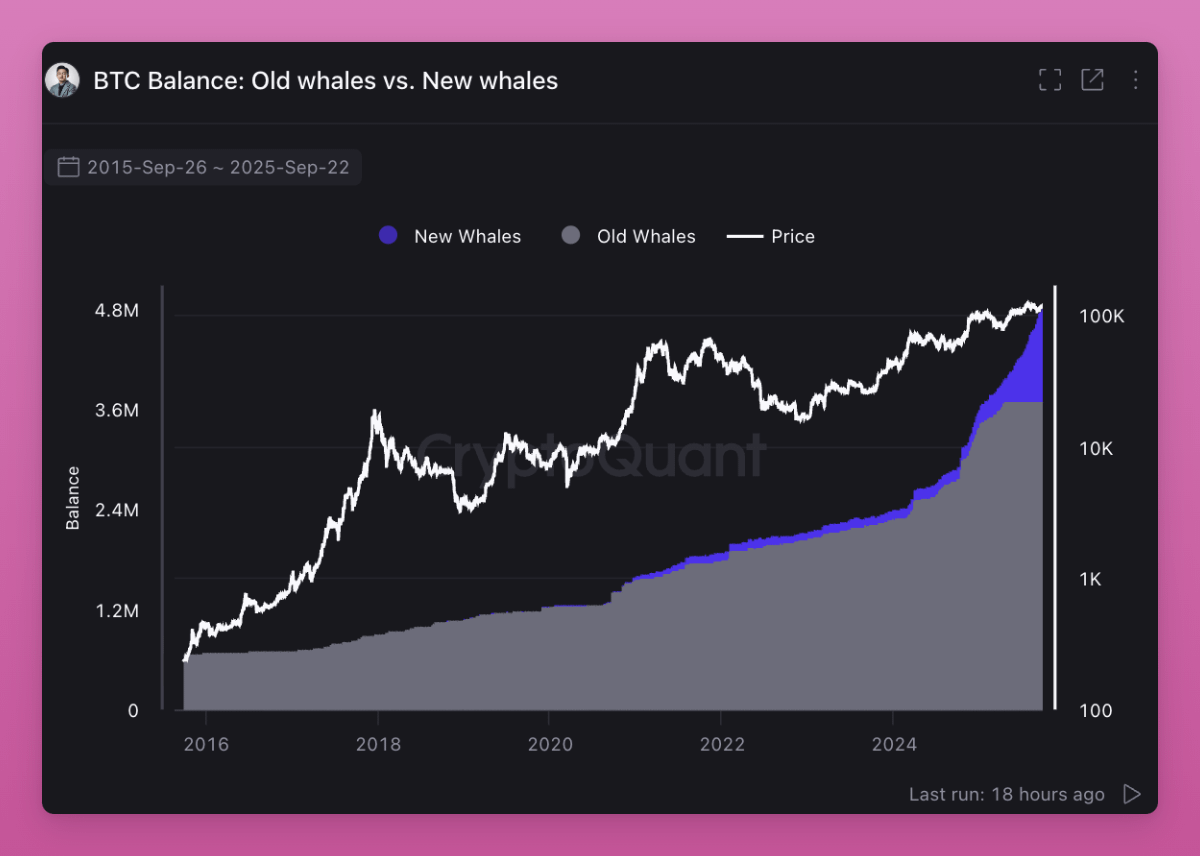

Los ETF son ahora los principales compradores de bitcoin y ethereum, trasladando la base de propiedad de minoristas a instituciones. Como se ve en mi publicación, las ballenas están comprando mientras los minoristas venden.

Aún más importante, las “viejas ballenas” están vendiendo activos a “nuevas ballenas”.

La propiedad está rotando. Los inversores que creen en el ciclo de cuatro años están vendiendo, esperando que se repita el viejo guion. Sin embargo, algo diferente está ocurriendo.

Los minoristas que compraron barato están vendiendo a los ETF e instituciones. Esta transferencia eleva el costo base y también sube el piso para futuros ciclos, ya que los nuevos tenedores no venderán por pequeñas ganancias.

Esta es la gran rotación de la industria cripto. Los activos están pasando de manos especulativas minoristas a asignadores de largo plazo.

Los estándares de listado general abren la siguiente etapa de esta rotación.

En 2019, reglas similares en acciones triplicaron la cantidad de ETF emitidos. Se espera que ocurra algo similar en cripto. Muchos nuevos ETF están por salir, como SOL, HYPE, XRP, DOGE, etc., brindando liquidez de salida a los minoristas.

La pregunta clave sigue siendo: ¿el poder de compra institucional podrá equilibrar la presión vendedora minorista?

Si el entorno macro se mantiene estable, creo que quienes venden ahora esperando el ciclo de cuatro años terminarán recomprando a precios más altos.

El fin de los rallies generalizados

En el pasado, el mercado cripto solía moverse en bloque. Primero bitcoin, luego ethereum, y después el resto. Los tokens de baja capitalización explotaban porque la liquidez bajaba por la curva de riesgo.

Esta vez es diferente, no todos los tokens suben al mismo tiempo.

Ahora hay millones de tokens en el mercado. Cada día salen nuevas monedas en pump.fun, y los “creadores” desvían la atención de los viejos tokens hacia sus propios Memecoins. La oferta se dispara, pero el interés minorista se mantiene igual.

La liquidez se dispersa entre demasiados activos porque emitir nuevos tokens cuesta casi nada.

Antes, los tokens con baja circulación y alta FDV eran populares y aptos para airdrops. Pero ahora los minoristas aprendieron la lección. Prefieren tokens que generen retornos de valor o al menos tengan fuerte atractivo cultural (por ejemplo, $UNI, que a pesar de su volumen, no subió).

Ansem tiene razón: ya tocamos el techo de la pura especulación. La nueva tendencia es el ingreso, porque es sostenible. Las aplicaciones con product-market fit y comisiones subirán, las demás no.

Hay dos puntos notables: los usuarios pagan altas comisiones por especular y la comparación de eficiencia entre blockchain y el sistema financiero tradicional. Lo primero ya tocó techo, lo segundo aún tiene margen de crecimiento.

Murad aporta otro buen punto que Ansem pasa por alto. Los tokens que aún pueden subir suelen ser nuevos, extraños, fáciles de malinterpretar, pero con comunidades de fuerte convicción. Yo también soy de los que disfrutan las novedades (como mi iPhone Air).

El significado cultural marca la diferencia entre sobrevivir y fracasar. Una misión clara, aunque parezca loca al principio, puede mantener a la comunidad hasta que llegue el efecto bola de nieve. Pondría a Pudgy Penguins, Punk NFT y Memecoin en esta categoría.

Sin embargo, no todo lo nuevo y brillante triunfa. Runes, ERC404, etc., me muestran cuán rápido se desvanece la novedad. La narrativa puede morir antes de alcanzar masa crítica.

Creo que estos puntos explican el nuevo orden. El ingreso filtra los proyectos débiles, la cultura sostiene los incomprendidos.

Ambos son importantes, pero de maneras distintas. Los mayores ganadores serán los pocos tokens que logren combinar ambos.

El orden de las stablecoins otorga credibilidad a la industria cripto

Al principio, los traders tenían USDT o USDC para comprar BTC y otras criptos. El nuevo dinero era alcista porque se convertía en compras spot. En ese entonces, entre el 80% y 100% de las entradas de stablecoins terminaban en compras de cripto.

Ahora la situación cambió.

El capital de stablecoins va a préstamos, pagos, rendimientos, gestión de tesorería y farming de airdrops. Parte de ese dinero nunca toca BTC o ETH spot, pero igual fortalece el sistema. Más transacciones en L1 y L2. Más liquidez en DEX. Más ingresos en mercados de préstamos como Fluid y Aave. El mercado monetario de todo el ecosistema es más profundo.

Una nueva tendencia son las L1 enfocadas en pagos.

Stripe y Paradigm lanzaron Tempo, diseñada para pagos de stablecoins de alto rendimiento, con herramientas EVM y AMM de stablecoins nativas.

Plasma es una L1 respaldada por Tether, diseñada para USDT, con apps bancarias y tarjetas de pago para mercados emergentes.

Estas blockchains llevan las stablecoins a la economía real, no solo al trading. Volvemos al tema de “blockchains para pagos”.

¿Qué puede significar esto? (Sinceramente, aún no lo tengo claro).

-

Tempo: Stripe tiene una capacidad de distribución enorme. Esto ayuda a la adopción masiva de cripto, pero podría eludir la demanda spot de BTC o ETH. Tempo podría terminar como PayPal: mucho tráfico, pero poco valor acumulado para ethereum u otras blockchains. Aún no está claro si Tempo emitirá token (creo que sí), ni cuánto de las comisiones volverán a cripto.

-

Plasma: Tether ya domina la emisión de USDT. Al conectar blockchain + emisor + app, Plasma podría concentrar una gran parte de los pagos de mercados emergentes en un ecosistema cerrado. Es como la lucha entre el ecosistema cerrado de Apple y el internet abierto que promueven ethereum y solana. Esto genera una batalla por ser la cadena por defecto de USDT entre solana, tron y EVM Layer2. Creo que tron es el más perjudicado, y ethereum nunca fue una cadena de pagos. Sin embargo, que Aave y otros lancen en Plasma es un gran riesgo para ETH…

-

Base: el salvador de ETH L2. Con Coinbase y Base impulsando pagos vía la app Base y generando rendimiento con USDC, seguirán elevando las comisiones de ethereum y los protocolos DeFi. El ecosistema sigue fragmentado pero competitivo, lo que amplía aún más la liquidez.

La regulación acompaña este cambio. La “GENIUS Act” impulsa a otros países a ponerse al día con las stablecoins a nivel global.

Además, la CFTC de EE.UU. acaba de permitir el uso de stablecoins como colateral tokenizado en derivados. Esto suma demanda de pagos a los mercados de capital fuera del spot.

En general, las stablecoins y las nuevas L1 estables otorgan credibilidad a la industria cripto.

Lo que antes era solo un casino, ahora tiene importancia geopolítica. La especulación sigue siendo el principal uso, pero las stablecoins son claramente la segunda gran aplicación en cripto.

Los ganadores serán las blockchains y apps que logren captar el flujo de stablecoins y convertirlo en usuarios fieles y flujo de caja. La gran incógnita es si nuevas L1 como Tempo y Plasma podrán liderar en retener valor dentro de sus ecosistemas, o si ethereum, solana, L2 y tron podrán contraatacar.

La próxima gran movida será el 25 de septiembre en la mainnet de Plasma.

DAT: nuevo apalancamiento y modelo IPO para tokens fuera de ETF

Las Digital Asset Treasuries (DATs) me preocupan.

En cada ciclo alcista encontramos nuevas formas de apalancar tokens. Esto impulsa los precios mucho más allá de la capacidad de compra spot, pero cuando el mercado se da vuelta, el desapalancamiento siempre es brutal. Cuando colapsó FTX, la venta forzada por apalancamiento CeFi hundió el mercado.

En este ciclo, el riesgo de apalancamiento puede venir de los DAT. Si emiten acciones con prima, levantan deuda e invierten en tokens, amplifican las subidas. Pero cuando el mercado gira, estas estructuras pueden agravar las caídas.

El rescate forzado o la falta de fondos para recomprar acciones puede disparar una fuerte presión vendedora. Así que, aunque los DAT amplían el acceso al mercado y traen capital institucional, también suman una nueva capa de riesgo sistémico.

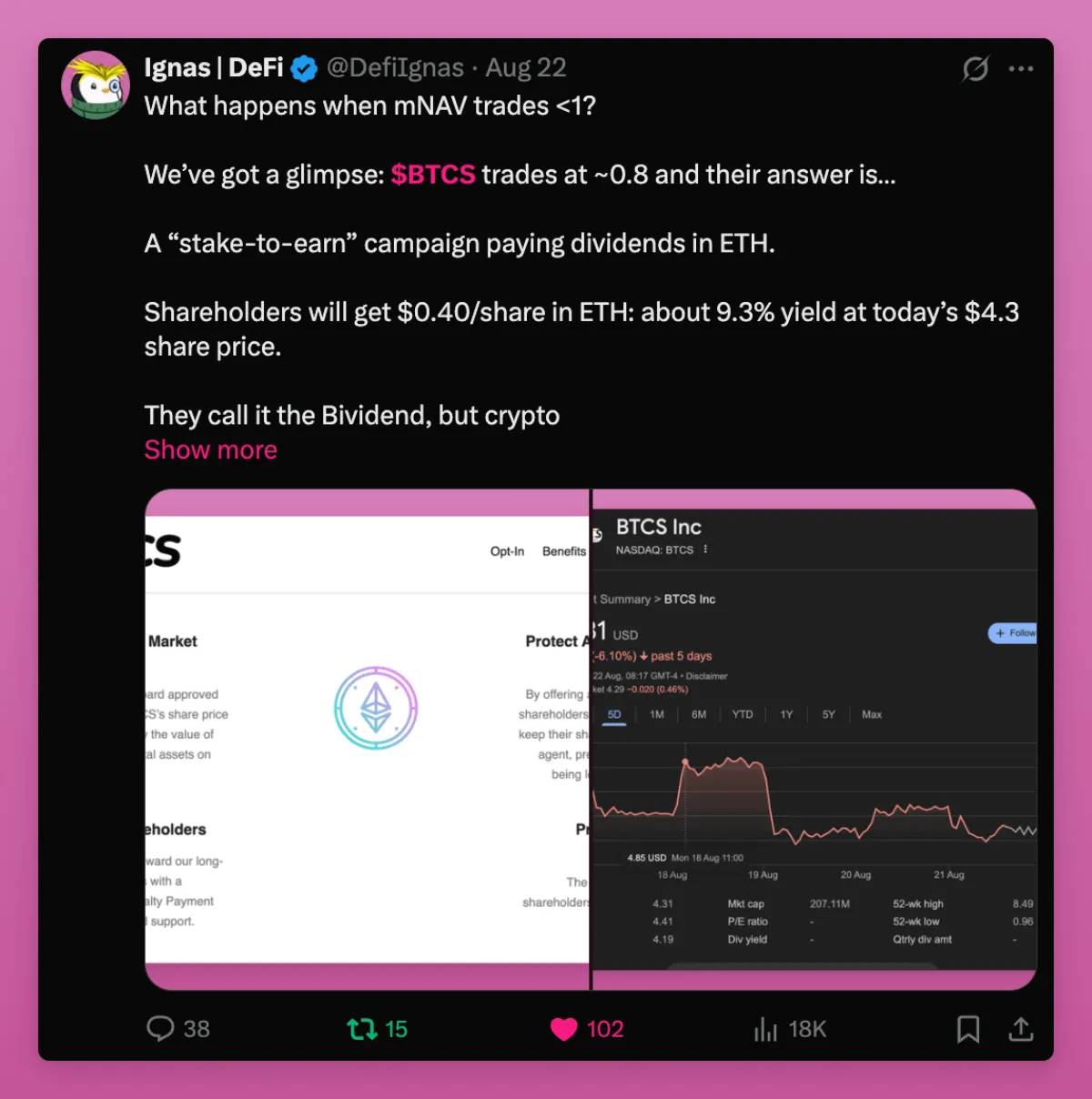

Pusimos un ejemplo de qué pasa cuando mNAV > 1. En resumen, entregan ETH a los accionistas, que probablemente venderán. Sin embargo, pese al “airdrop”, BTCS cotiza a 0,74 mNAV. Eso es malo.

Por otro lado, los DAT son un nuevo puente entre la economía de los tokens y el mercado accionario.

Como escribió el fundador de Ethena:

“Me preocupa que hayamos agotado el capital nativo cripto para llevar los altcoins por encima del pico del ciclo anterior. Si miramos el valor nominal total de altcoins en el Q4 de 2021 y Q4 de 2024, ambos rondan los 1.2 trillones de dólares. Ajustando por inflación, los valores son casi idénticos. ¿Quizás este es el límite de lo que el capital minorista global puede pagar por el 99% de ‘shitcoins’?”

Por eso los DAT son importantes.

El capital minorista puede haber tocado techo, pero los tokens con negocios reales, ingresos reales y usuarios reales pueden acceder a un mercado accionario mucho mayor. Comparado con el mercado accionario global, el mercado de altcoins es insignificante. Los DAT abren la puerta a nuevos flujos de capital.

No solo eso, como pocos altcoins tienen la experiencia para lanzar un DAT, los proyectos que lo logran atraen la atención de millones de tokens hacia unos pocos “Schelling Points” (puntos focales en teoría de juegos).

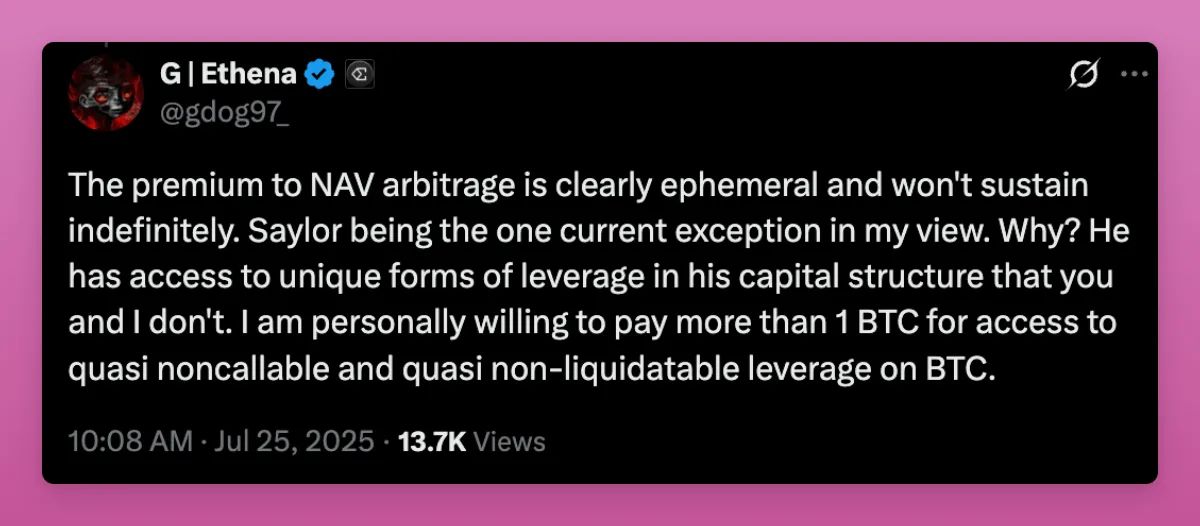

También menciona que el arbitraje de la prima NAV no importa, lo cual es positivo.

La mayoría de los DAT no pueden usar apalancamiento vía estructura de capital como Saylor para mantener la prima NAV. El verdadero valor de los DAT no es el juego de la prima, sino el acceso al capital. Incluso un NAV 1:1 estable más flujos constantes es mejor que no tener acceso a capital.

ENA e incluso el DAT de SOL fueron criticados por ser “herramientas” para que los fondos de VC liquiden sus tokens.

Especialmente ENA, que es vulnerable porque los fondos de VC tienen muchos tokens. Pero precisamente por el problema de asignación de capital, los fondos de VC privados superan por mucho la demanda del mercado secundario líquido, así que salir vía DAT es positivo, porque pueden reasignar capital a otros activos cripto.

Esto es clave porque los fondos de VC sufrieron mucho en este ciclo por no poder salir de sus inversiones. Si pueden vender y obtener nueva liquidez, pueden financiar nuevas innovaciones en cripto y así impulsar la industria.

En general, los DAT son positivos para las criptomonedas, especialmente para los tokens que no pueden acceder a ETF. Permiten que proyectos como Aave, Fluid, Hype, etc., con usuarios e ingresos reales, trasladen inversión al mercado accionario.

Por supuesto, muchos DAT fracasarán y tendrán efectos secundarios en el mercado. Pero también ofrecen a los proyectos ICO la oportunidad de un IPO.

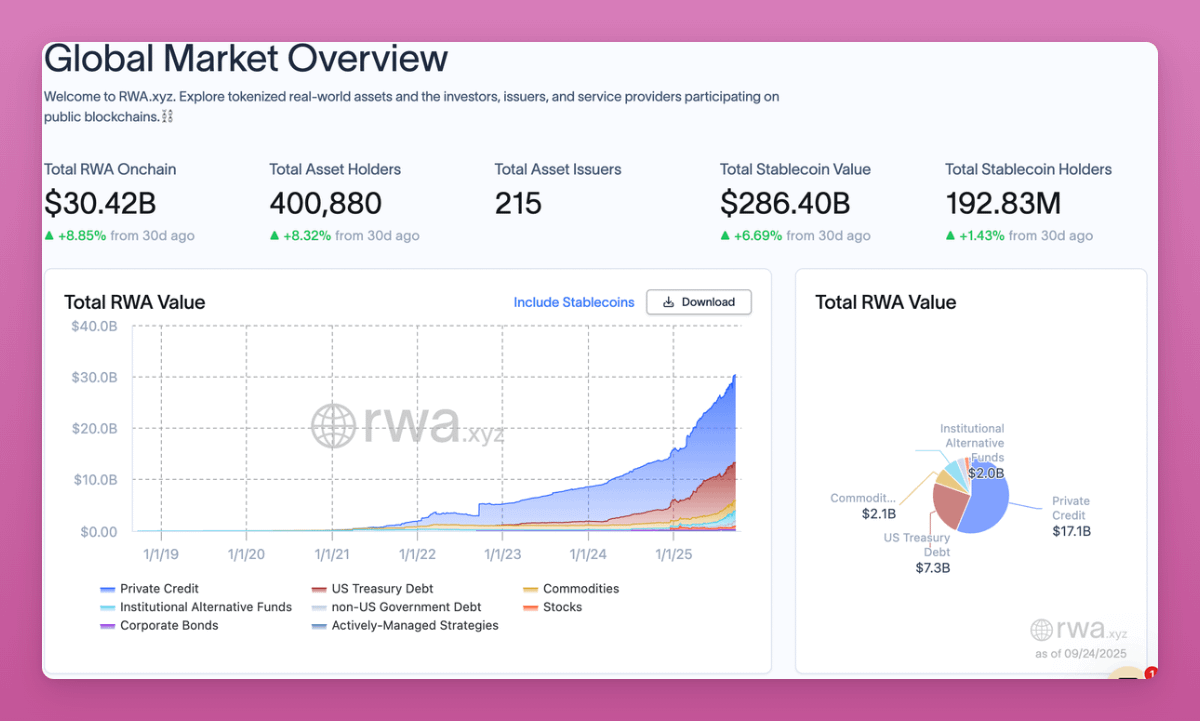

Revolución RWA: la posibilidad de una vida financiera on-chain

El mercado de RWA on-chain acaba de superar los 30 mil millones de dólares, creciendo casi un 9% en solo un mes. La tendencia sigue al alza.

Bonos del tesoro, crédito, commodities y private equity ya están tokenizados. La velocidad del cambio se acelera.

Los RWA llevan la economía mundial a la blockchain. Algunos cambios importantes incluyen:

-

Antes, tenías que vender cripto por fiat para comprar acciones o bonos. Ahora, podés seguir en blockchain con BTC o stablecoins, pasar a bonos o acciones y auto-custodiarte.

-

DeFi se libera del “ponzi” que era el motor de crecimiento de muchos protocolos. Trae nuevas fuentes de ingresos a DeFi y a la infraestructura L1/L2.

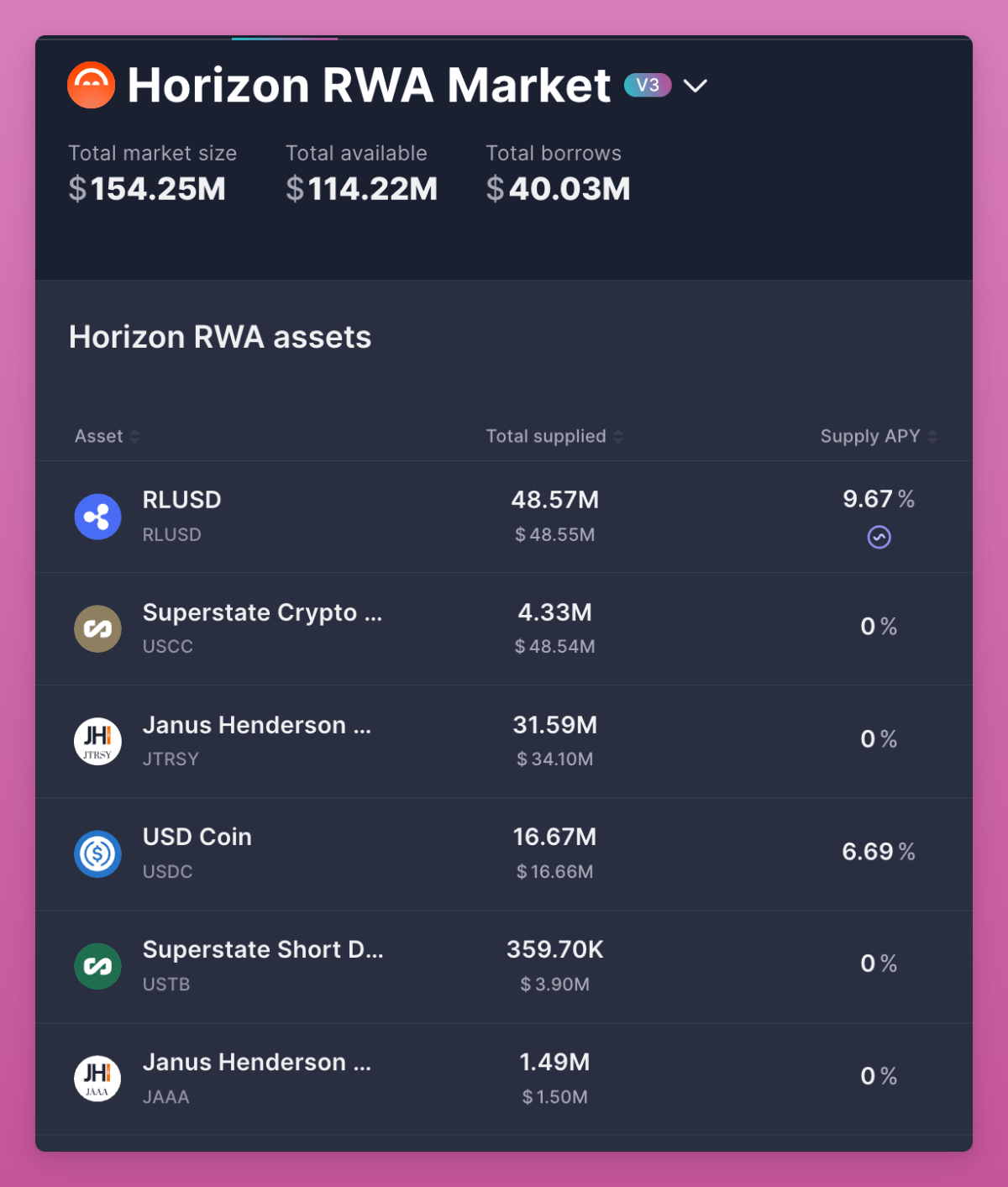

El cambio más importante es el colateral.

Horizon de Aave te permite depositar activos tokenizados como el S&P 500 y usarlos como colateral para préstamos. Pero su TVL sigue siendo bajo, solo 114 millones de dólares, lo que muestra que RWA aún está en etapa temprana. (Nota: Centrifuge trabaja para llevar el SPX500 oficial on-chain. Si lo logran, CFG puede rendir bien. Tengo confianza en eso).

Esto es casi imposible para minoristas en finanzas tradicionales.

Los RWA finalmente hacen de DeFi un verdadero mercado de capitales. Fijan tasas de referencia vía bonos y crédito. Amplían la cobertura global, permitiendo que cualquiera tenga bonos del tesoro de EE.UU. sin banco estadounidense (esto ya es un campo de batalla global).

BlackRock lanzó BUIDL, Franklin lanzó BENJI. No son proyectos marginales, sino puentes entre trillones de dólares y cripto.

En resumen, los RWA son la revolución estructural más importante hoy. Conectan DeFi con la economía real y construyen la infraestructura para un mundo completamente on-chain.

Ciclo de 4 años

Para el mercado cripto nativo, la pregunta clave es si el ciclo de cuatro años terminó. Escucho a muchos vendiendo, esperando que vuelva. Pero creo que, con el cambio de orden en cripto, el ciclo de cuatro años se repetirá.

Esta vez es diferente.

Estoy apostando mi propio capital porque:

-

Los ETF convirtieron BTC y ETH en activos asignables para instituciones.

-

Las stablecoins son herramientas geopolíticas y ahora entran en pagos y mercados de capital.

-

Los DAT abren la puerta al mercado accionario para tokens sin ETF y permiten a los fondos de VC salir y financiar nuevos proyectos.

-

Los RWA llevan la economía global a la blockchain y crean tasas de referencia para DeFi.

Esto no es el casino de 2017 ni la locura de 2021.

Es una nueva era de estructura y adopción, donde cripto se fusiona con las finanzas tradicionales, pero sigue impulsado por cultura, especulación y convicción.

Los ganadores de la próxima ronda no saldrán de comprar “cualquier cosa”.

Muchos tokens probablemente repetirán las caídas del ciclo de cuatro años. Hay que elegir con cuidado.

Los verdaderos ganadores serán los tokens que se adapten a los cambios macro e institucionales, pero mantengan atractivo cultural para los minoristas.

Ese es el nuevo orden.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Analizando la presentación de ventas de 18 páginas de Monad: ¿Cómo respalda el chip de liquidez del 0,16% una valoración totalmente diluida de 25 billions de dólares?

Este documento también revela de forma sistemática una gran cantidad de detalles cruciales, incluyendo la fijación legal de precios, el calendario de liberación de tokens, el esquema de provisión de liquidez y advertencias sobre riesgos.

De soñar con reinas a las puertas de la cárcel: Qian Zhimin y la absurda estafa de 60,000 bitcoins

El método específico de disposición de esta cantidad significativa de Bitcoin se decidirá a principios del próximo año.

Coin Metrics: ¿Por qué se ha extendido el ciclo actual de Bitcoin?

La adopción institucional está mitigando la volatilidad, y bitcoin está entrando en un ciclo más estable y maduro.

error

La actualización Atlas marca la primera vez que L2 puede depender directamente de Ethereum como un centro de liquidez en tiempo real, representando no solo un avance técnico sino también una transformación en el panorama del ecosistema.