¿La SEC está empezando a tomar medidas enérgicas contra las empresas de tesorería cripto? ¿Sigue vigente la narrativa de DAT?

Cuando DAT frena, ¿en qué deberían fijarse los inversores?

El 24 de septiembre, la Comisión de Bolsa y Valores de EE. UU. (SEC) y la Autoridad Reguladora de la Industria Financiera (Finra) anunciaron conjuntamente que investigarían a más de 200 empresas cotizadas que previamente habían anunciado un plan de tesorería cripto. El motivo de la investigación fue que estas empresas experimentaron "fluctuaciones anormales en el precio de las acciones" en la víspera de los anuncios relacionados.

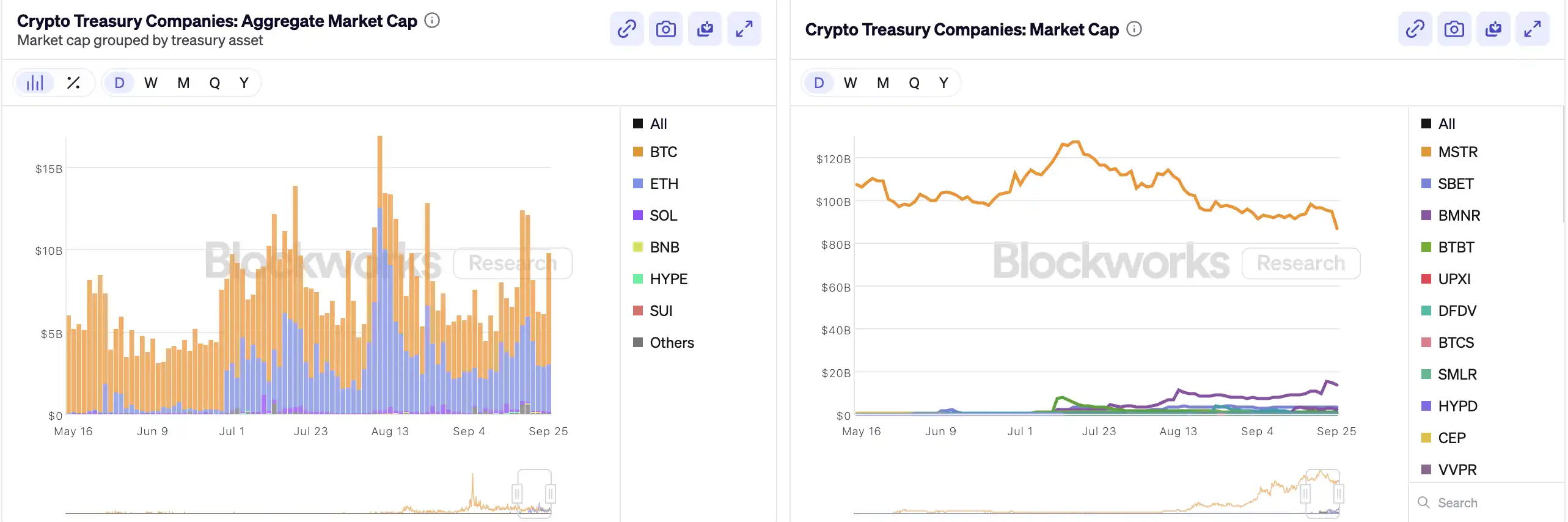

Desde que MicroStrategy fue la primera en incluir Bitcoin en su balance, la "Crypto Treasury" se ha convertido en una especie de "alquimia financiera" sensacional en el mercado bursátil estadounidense: las acciones de recién llegados como Bitmine y SharpLink se han disparado decenas de veces debido a operaciones similares. Según datos publicados por Architect Partners, desde 2025, 212 nuevas empresas han anunciado planes para recaudar aproximadamente 102 billions de dólares para comprar criptoactivos principales como BTC y ETH.

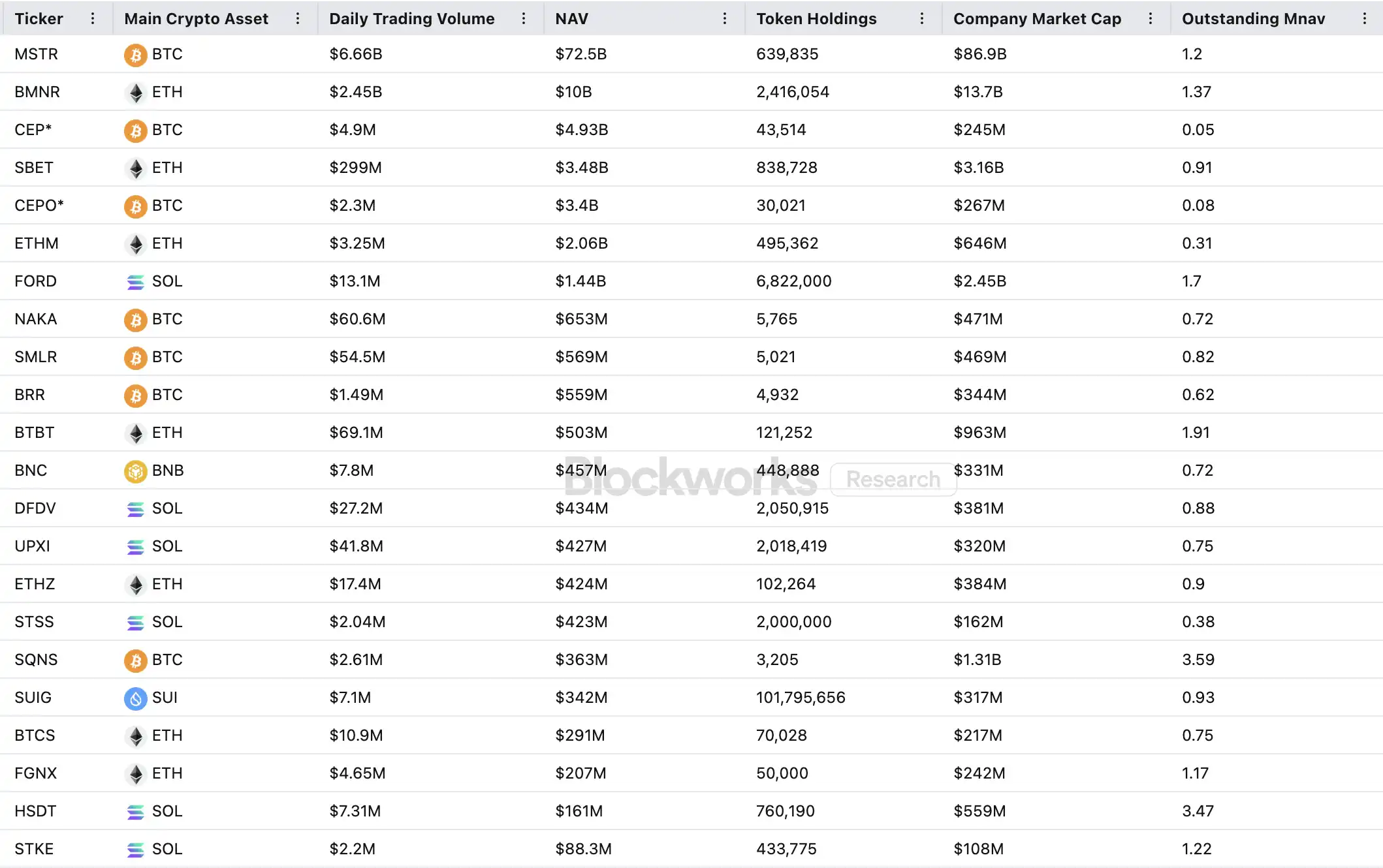

Sin embargo, esta fiebre de capital, aunque impulsa los precios al alza, también ha generado un escrutinio generalizado. El mNAV (relación valor de mercado/valor neto de los activos) de MSTR cayó de 1.6 a 1.2 en un mes, y los mNAV de las veinte principales empresas de tesorería cripto están incluso dos tercios por debajo de 1. Han surgido preguntas sobre burbujas de activos, operaciones con información privilegiada y más, y esta nueva tendencia en la asignación de activos enfrenta desafíos regulatorios sin precedentes.

Cómo funciona el flywheel de las empresas de Crypto Treasury

El flywheel de financiamiento de las empresas de tesorería se basa en el mecanismo mNAV, que es esencialmente una lógica reflexiva de flywheel que permite a las empresas de tesorería tener aparentemente "balas infinitas" en un mercado alcista. mNAV se refiere a la relación entre el valor de mercado (P) de la empresa y su valor neto de activos (NAV) por acción. En el contexto de las empresas con política de tesorería, NAV se refiere al valor de los activos digitales que poseen.

Cuando el precio de la acción P es mayor que el valor neto de los activos NAV por acción (es decir, mNAV> 1), la empresa puede seguir recaudando fondos y reinvertir los fondos recaudados en activos digitales. Cada emisión adicional para comprar aumenta aún más las tenencias por acción y el valor en libros, fortaleciendo así la confianza del mercado en la narrativa de la empresa y elevando aún más el precio de la acción. Así, se inicia un flywheel de retroalimentación positiva en bucle cerrado: el mNAV sube → emisión de financiamiento → compra de activos digitales → aumento de tenencias por acción → mayor confianza del mercado → nuevo aumento del precio de la acción. Es con este mecanismo que MicroStrategy ha podido financiar continuamente la compra de Bitcoin en los últimos años sin diluir severamente las acciones.

Una vez que el precio de la acción y la liquidez se elevan lo suficiente, la empresa puede desbloquear una variedad de mecanismos de financiamiento institucional: emisión de deuda, bonos convertibles, acciones preferentes y otros instrumentos de financiamiento, convirtiendo la narrativa de mercado en activos en los libros, y luego impulsando el precio de la acción a su vez, creando un flywheel. La esencia de este juego radica en la compleja resonancia entre el precio de la acción, la narrativa y la estructura de capital.

Sin embargo, el mNAV es un arma de doble filo. La prima puede representar un alto nivel de confianza del mercado, pero también puede ser simplemente especulación. Una vez que el mNAV converge a 1 o cae por debajo de 1, el mercado cambia de una "lógica de engrosamiento" a una "lógica de dilución". Si el precio del token cae en ese momento, el flywheel pasa de una rotación positiva a un bucle de retroalimentación negativa, provocando una doble caída de la capitalización de mercado y la confianza. Además, el financiamiento de las empresas de estrategia de tesorería también se basa en el flywheel de prima del mNAV. Cuando el mNAV permanece con descuento durante mucho tiempo, el espacio de emisión se bloquea, y el negocio de las empresas pequeñas y medianas que ya están en estancamiento o al borde de la exclusión de la bolsa se verá completamente volcado, y el efecto flywheel establecido colapsará instantáneamente. En teoría, cuando mNAV < 1, la opción más razonable para la empresa es vender tenencias para recomprar acciones y restaurar el equilibrio, pero no se debe generalizar, ya que las empresas con descuento también pueden representar activos infravalorados.

Durante el mercado bajista de 2022, incluso cuando el mNAV de MicroStrategy cayó brevemente por debajo de 1, la empresa no eligió vender monedas para recomprar, sino que perseveró en retener todos los Bitcoin mediante la reestructuración de la deuda. Esta lógica de "hold to the death" proviene de la visión basada en la fe de Saylor sobre BTC, viéndolo como un activo colateral central que "nunca se venderá". Sin embargo, este camino no es uno que todas las empresas de tesorería puedan replicar. La mayoría de las acciones de tesorería de altcoins carecen de negocios centrales estables, y la transición a una "empresa compradora de monedas" es solo una táctica de supervivencia, sin la bendición de la fe. Una vez que el entorno de mercado se deteriora, es más probable que vendan para detener pérdidas o tomar ganancias, desencadenando una estampida.

Lectura relacionada: "Primera vez vendiendo monedas, exclusión de la bolsa, las acciones de monedas ya no son criptomonedas Pixius"

¿Existe el insider trading?

SharpLink Gaming fue uno de los primeros casos en causar turbulencias en el mercado durante esta "fiebre de tesorería cripto". El 27 de mayo, la empresa anunció que mantendría hasta 425 millions de dólares en Ethereum como activo de reserva. El día del anuncio, el precio de la acción se disparó brevemente a 52 dólares. Sin embargo, lo inquietante fue que ya el 22 de mayo, el volumen de negociación de la acción había aumentado significativamente, y el precio saltó de 2.7 a 7 dólares, a pesar de que la empresa aún no había publicado ningún anuncio ni divulgado información a la SEC.

Este fenómeno de "información no publicada, precio de la acción adelantado" no es único. MEI Pharma anunció el inicio de una estrategia de tesorería de Litecoin de 100 millions de dólares el 18 de julio, pero durante cuatro días consecutivos antes del anuncio, el precio subió de 2.7 a 4.4 dólares, casi duplicándose. La empresa no presentó ninguna actualización importante, no publicó un comunicado de prensa y su portavoz se negó a comentar al respecto.

Una situación similar también ha ocurrido en empresas como Mill City Ventures, Kindly MD, Empery Digital, Fundamental Global y 180 Life Sciences Corp, todas las cuales experimentaron distintos grados de volatilidad anormal en las transacciones antes de anunciar sus estrategias de tesorería cripto. La posible filtración de información y las actividades de negociación anticipada han generado preocupaciones regulatorias.

¿Colapsará la narrativa DAT?

La "Corporate Treasury" se ha convertido en una nueva narrativa en el mundo tradicional de las finanzas corporativas, como lo destacó Arthur Hayes, asesor de la "Solana Microstrategy" de Upexi. Él cree que esta tendencia continuará evolucionando en múltiples sectores de activos principales. Sin embargo, debe quedar claro que en cada cadena, solo uno o dos ganadores pueden emerger finalmente.

Simultáneamente, el efecto de "el ganador se lleva todo" se está acelerando. Mientras que más de 200 empresas ya han anunciado estrategias de tesorería cripto cubriendo varias cadenas como BTC, ETH, SOL, BNB, TRX, entre otras, los fondos y las valoraciones se están concentrando rápidamente en un número muy pequeño de empresas y activos: BTC Treasury y ETH Treasury dominan el panorama de las empresas DAT. En cada categoría de activo, solo una o dos empresas pueden realmente emerger como ganadoras. MicroStrategy lidera el sector BTC, Bitmine lidera el sector ETH, y quizás Upexi lidera el sector SOL, mientras que otros proyectos luchan por alcanzar una escala competitiva.

Como lo valida Michael Saylor, hay muchos gestores de fondos institucionales en el mercado que buscan exposición a Bitcoin pero no pueden comprar BTC directamente ni mantener ETFs; sin embargo, pueden comprar acciones de MSTR. Si podés empaquetar una empresa que posea criptoactivos en su "canasta de cumplimiento", estos fondos están dispuestos a comprar un activo que vale solo 1 dólar en los libros a 2, 3 o incluso 10 dólares. Esto no es irracional; es arbitraje institucional.

En la última parte del ciclo, seguirán surgiendo nuevos emisores en el mercado, recurriendo a herramientas financieras corporativas más agresivas para buscar mayor elasticidad en el precio de las acciones. Cuando los precios caen, estas prácticas se volverán en su contra. Arthur Hayes predice que este ciclo será testigo de un evento DAT significativo similar al colapso de FTX. En ese momento, estas empresas enfrentarán reveses, y sus acciones o bonos pueden experimentar descuentos sustanciales, lo que provocará una gran agitación en el mercado.

Los reguladores también han tomado nota de este riesgo estructural. A principios de septiembre, Nasdaq propuso mejorar la revisión de las empresas DAT; hoy, la SEC y FINRA han lanzado conjuntamente una investigación sobre su insider trading. Estas acciones regulatorias buscan reducir el espacio para operaciones con información privilegiada, aumentar el umbral de emisión y la dificultad de financiamiento, reduciendo así el margen de manipulación de las empresas DAT emergentes. Para el mercado, esto significa que los "falsos referentes" serán expulsados más rápidamente, mientras que las verdaderas empresas referentes continuarán sobreviviendo e incluso creciendo a través de narrativas.

Resumen

La narrativa de la crypto treasury aún continúa, pero a medida que sube el umbral, se endurece la regulación y se limpia la burbuja, todo esto ocurrirá simultáneamente. Para los inversores, no solo deben ver la lógica detrás de la estructura financiera y los caminos de arbitraje, sino también estar siempre atentos a la acumulación de riesgos detrás de la narrativa: esta "alquimia en cadena" eventualmente no podrá jugarse infinitamente, con el ganador llevándose todo y el perdedor saliendo.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Décimo aniversario de Parity: ¡REVM abre las puertas de Polkadot a los desarrolladores de Ethereum!

Entrevista con el CEO de Waterdrop Capital: El mercado cae fuertemente, ¿quién está ganando dinero realmente?

Para ser precisos, quienes obtienen ganancias son aquellos que pueden reaccionar rápidamente y anticipar las tendencias de cambio del mercado.

Socio de Dragonfly comparte: Sin necesidad de un título de una universidad prestigiosa, así es como los jóvenes pueden ingresar al mundo del venture capital cripto

VC no es una profesión "estandarizada".

VCI Global realiza una jugada audaz con una inversión de 100 millones de dólares en OOB Coin

En resumen, VCI Global invierte 100 millones de dólares en monedas OOB para impulsar su crecimiento estratégico. Oobit traslada su moneda a Solana para mejorar la velocidad y reducir costos. VCI Global integra OOB en inteligencia artificial y fintech para obtener beneficios prácticos.