Más fuerte que Apple: cuando las empresas cripto también empiezan a hacer "recompras"

Fuente: Token Dispatch

Autor: Prathik Desai

Compilación y edición: BitpushNews

Hace siete años, Apple completó una "operación financiera" que eclipsó incluso a sus productos más grandes.

En abril de 2017, Apple inauguró el Apple Park en Cupertino, California, un campus que costó 5 mil millones de dólares. Un año después, en mayo de 2018, anunció un plan de recompra de acciones por 100 mil millones de dólares, una suma veinte veces mayor al costo de su sede de 360 acres apodada "la nave espacial". Sin duda, fue la manera de Apple de declarar al mundo que tenía otro "producto" tan importante como el iPhone, o incluso más.

Fue el mayor plan de recompra anunciado hasta ese momento y parte de una ola de diez años en la que Apple gastó más de 725 mil millones de dólares recomprando sus propias acciones. Apenas seis años después, en mayo de 2024, el fabricante del iPhone rompió su propio récord al anunciar un plan de recompra de 110 mil millones de dólares. Así demostró cómo crear escasez no solo en dispositivos, sino también en el propio capital accionario.

La industria cripto está adoptando una estrategia similar, pero a mayor escala y velocidad.

Dos grandes motores de ingresos —el exchange de futuros perpetuos Hyperliquid y la plataforma de lanzamiento de memecoins Pump.fun — están reinvirtiendo casi todos sus ingresos por comisiones en recomprar sus propios tokens.

“Recompra real”

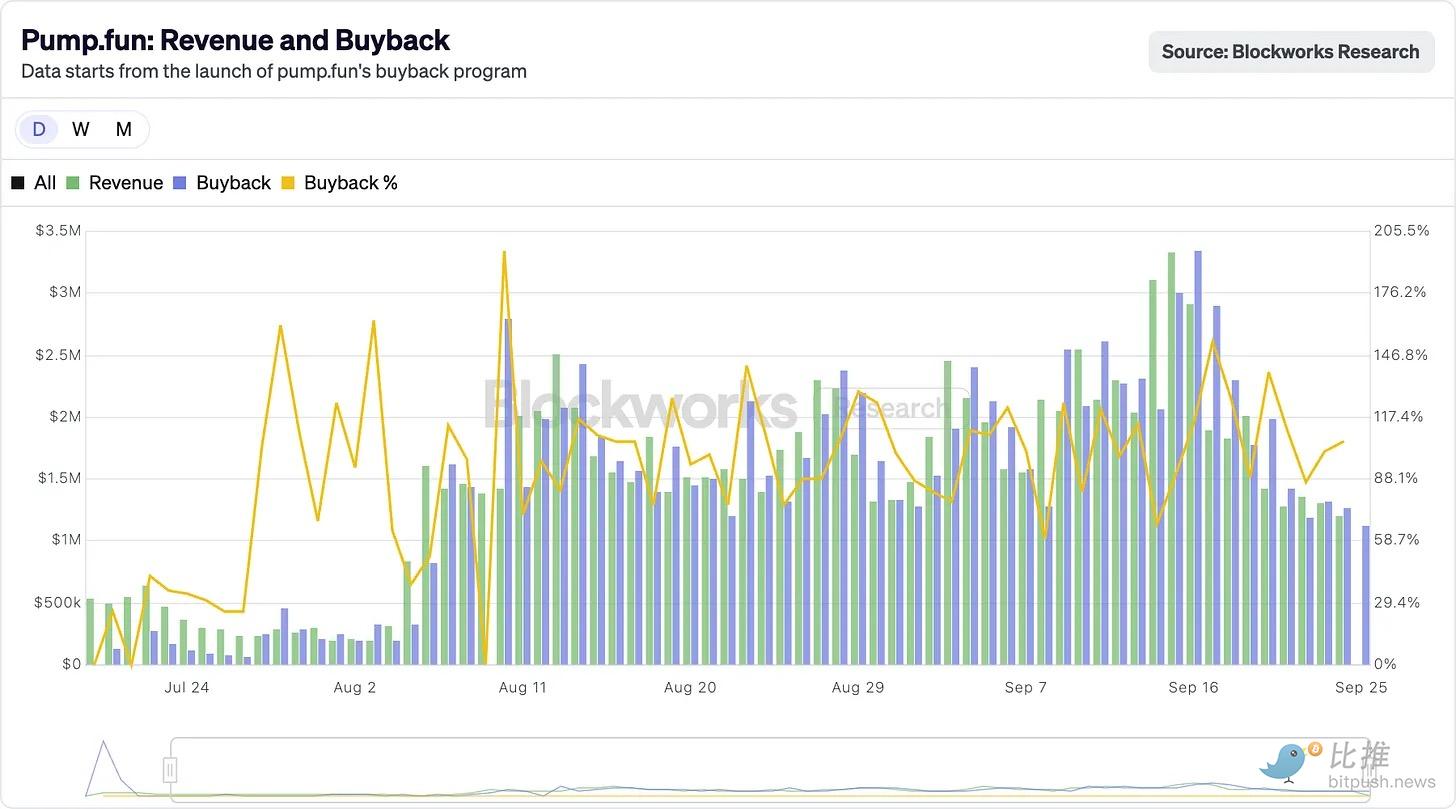

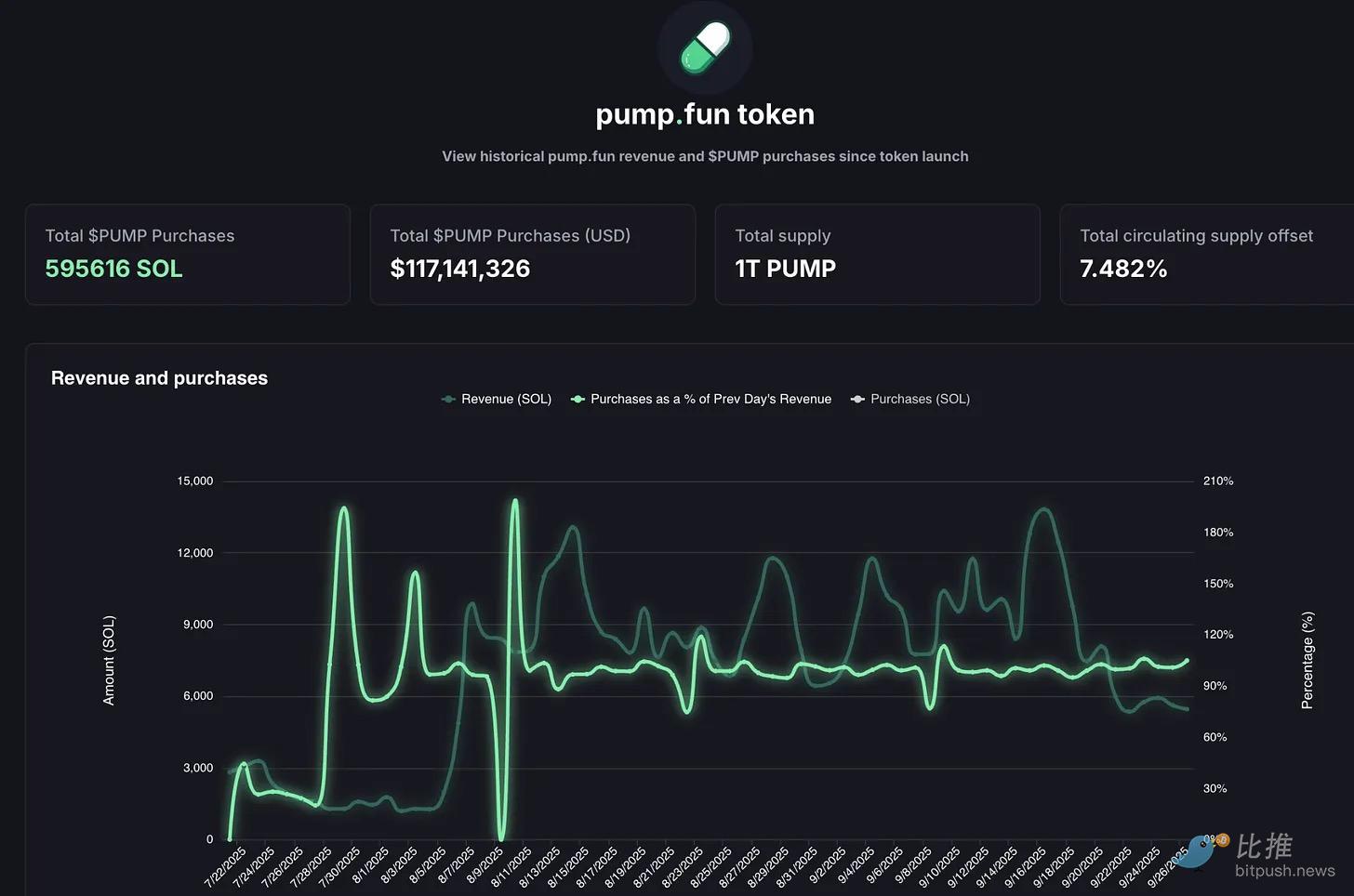

En agosto, más del 90% de los 10.6 millones de dólares en comisiones récord de Hyperliquid se destinaron a recompras de tokens HYPE en el mercado abierto. Y en septiembre, pump.fun superó brevemente a Hyperliquid con ingresos diarios de 3.38 millones de dólares. ¿A dónde fue todo ese dinero? La plataforma destina el 100% de sus ingresos a recomprar el token PUMP —de hecho, este mecanismo de recompra ha funcionado de manera estable por más de dos meses.

Este comportamiento hace que los tokens se asemejen a certificados de participación accionaria. Esto es poco común en la industria cripto, donde los tokens suelen ser volcados al mercado por los inversores en cuanto tienen oportunidad.

La lógica detrás de esto es imitar la estrategia de retorno al accionista de los "Dividend Aristocrats" de Wall Street (como Apple, Procter & Gamble, Coca-Cola), que durante décadas han recompensado a los accionistas con dividendos estables o recompras de acciones. Apple, por ejemplo, gastó 104 mil millones de dólares en recompras en 2024, devolviendo así entre el 3% y el 4% de su capitalización bursátil a los inversores. Pero la escala de recompra de Hyperliquid alcanzó el 9% del suministro circulante de su token, superando ampliamente la proporción de Apple.

Incluso bajo los estándares del mercado accionario, estas cifras son impresionantes. Y en el mundo cripto, son inauditas.

El modelo de Hyperliquid es bastante directo.

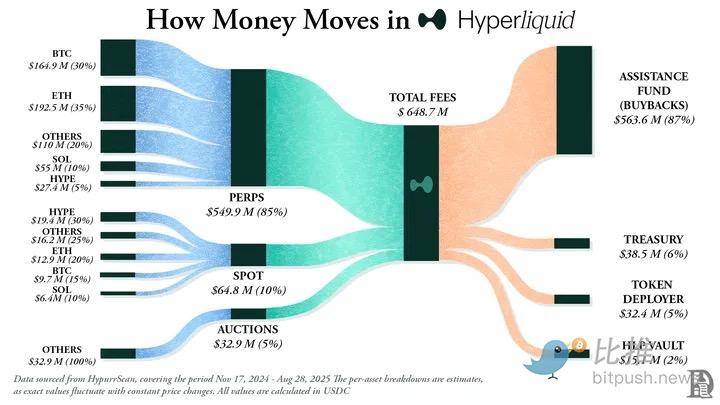

Ha construido un exchange descentralizado de contratos perpetuos, con una experiencia comparable a la de plataformas centralizadas como Binance, pero completamente en cadena. Sin comisiones de gas, alto apalancamiento y una Layer1 diseñada específicamente para contratos perpetuos —para mediados de 2025, su volumen mensual de operaciones ya superaba los 400 mil millones de dólares, capturando cerca del 70% del mercado DeFi de perpetuos.

Pero lo que realmente distingue a Hyperliquid es su manejo de los fondos.

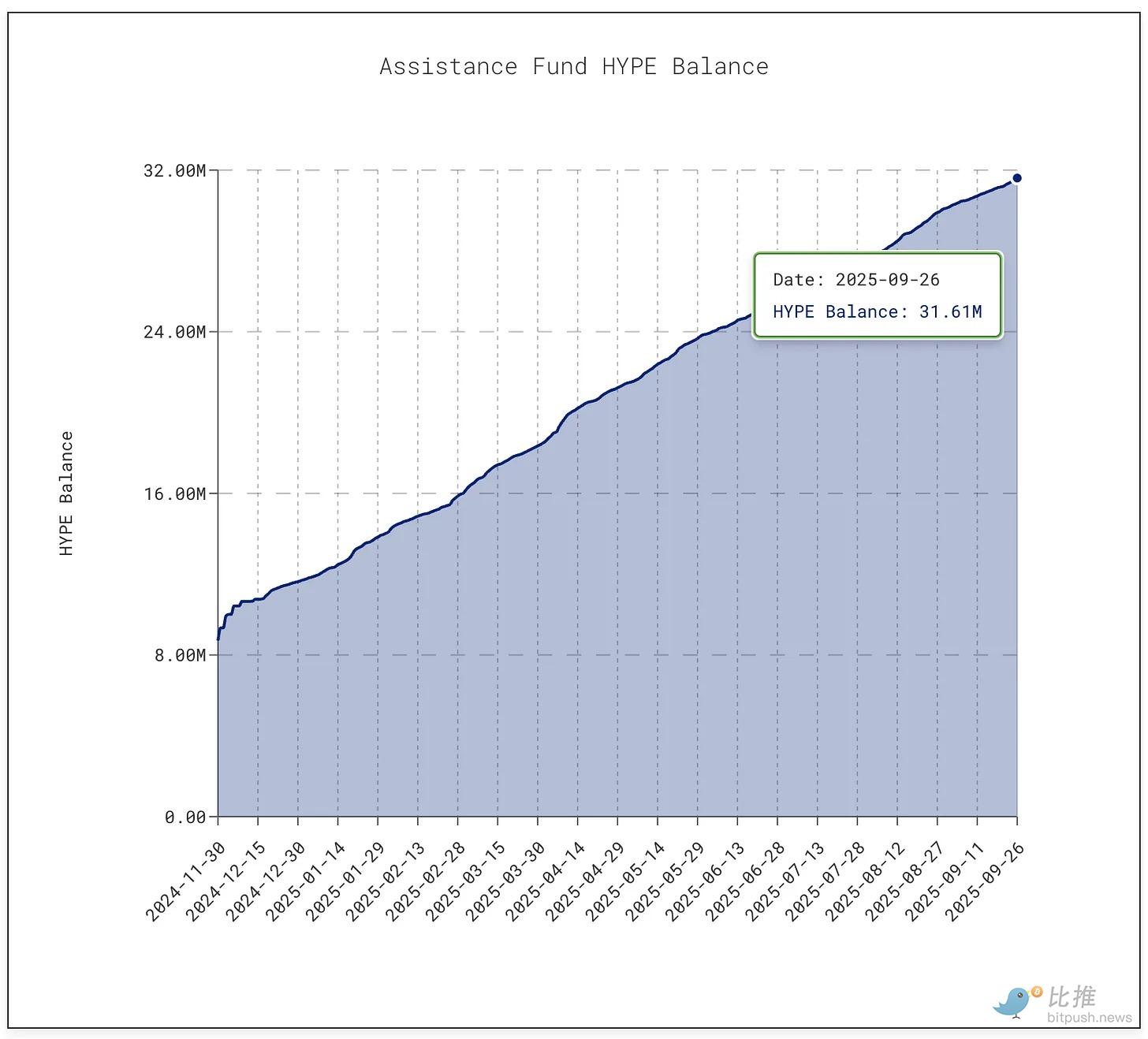

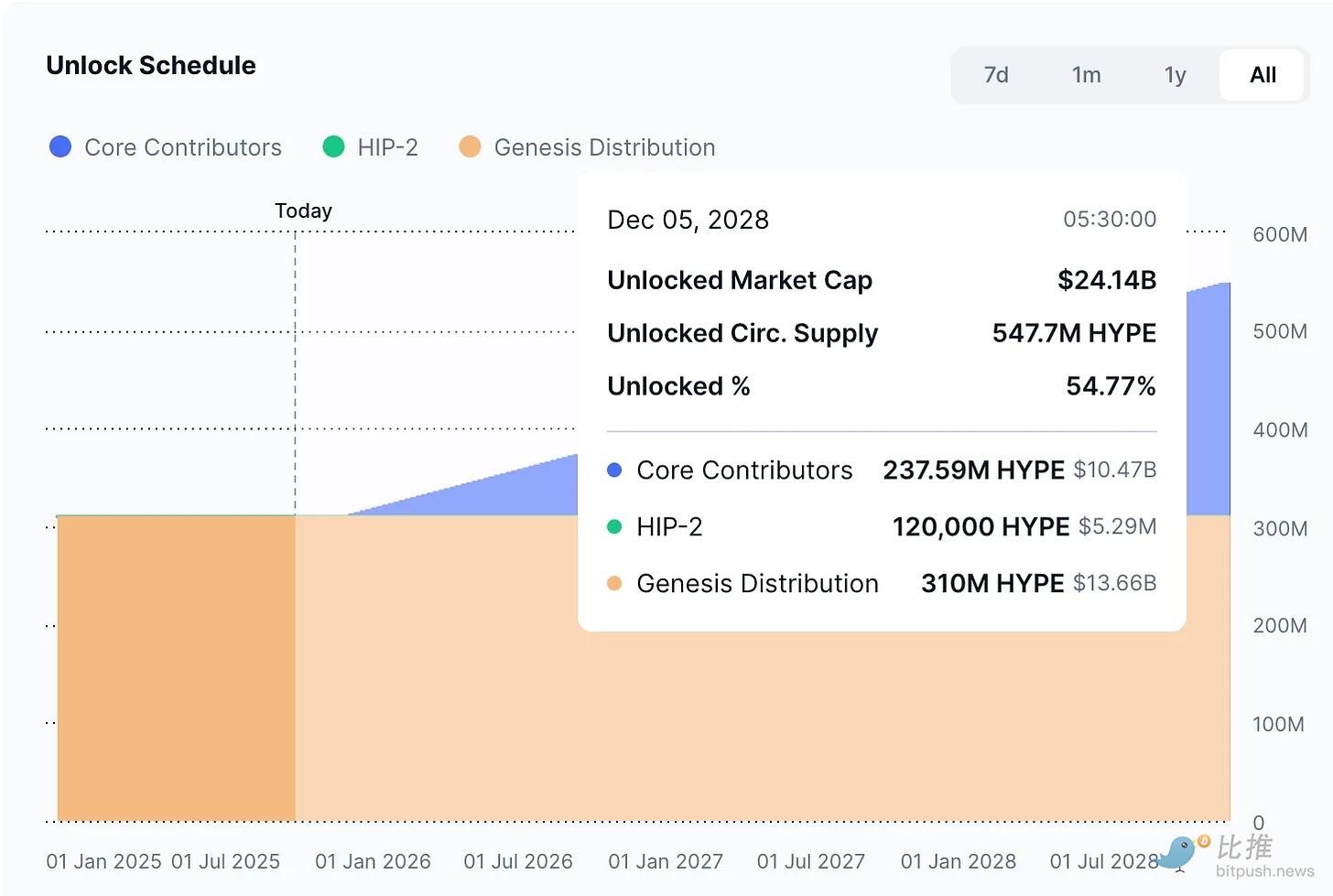

Más del 90% de las comisiones diarias de la plataforma van a un llamado "fondo de ayuda". Este fondo entra directamente al mercado abierto para comprar tokens HYPE de forma continua.

Al momento de escribir este artículo, el fondo ya había acumulado más de 31.61 millones de tokens HYPE, con un valor aproximado de 1.4 billones de dólares. Esto representa un crecimiento de 10 veces respecto a los 3 millones de tokens que tenía en enero.

Esta ola de recompras absorbió cerca del 9% del suministro circulante, llevando el precio del token HYPE a un máximo de 60 dólares a mediados de septiembre.

Mientras tanto, Pump.fun redujo su suministro en aproximadamente un 7.5% a través de recompras.

La plataforma convierte la fiebre de las memecoins en un modelo de negocio con comisiones bajísimas. Cualquiera puede lanzar un token, establecer una curva de bonding y permitir la participación del público. Lo que comenzó como una herramienta de broma, ahora es una fábrica de activos especulativos.

Pero la inestabilidad persiste.

Los ingresos de Pump.fun son cíclicos, ya que dependen del flujo de lanzamientos de memecoins. En julio, los ingresos cayeron a 17.11 millones de dólares, el punto más bajo desde abril de 2024. En consecuencia, las recompras también disminuyeron. En agosto, los ingresos mensuales volvieron a superar los 41.05 millones de dólares.

Sin embargo, la sostenibilidad sigue siendo una incógnita. Cuando la temporada de memecoins se enfría (ya ha pasado y volverá a pasar), la quema de tokens también se desacelera. En el horizonte, además, hay una demanda de 5.5 billones de dólares que alega que todo el proyecto parece un juego de apuestas sin licencia.

Devolviendo a la comunidad: los “dividendos” diarios

Lo que actualmente impulsa el crecimiento de Hyperliquid y Pump.fun es su disposición a devolver valor a la comunidad.

Apple, en algunos años, devolvió cerca del 90% de sus ganancias a los accionistas mediante recompras y dividendos. Pero estas son decisiones puntuales y anunciadas de manera concentrada. En cambio, Hyperliquid y Pump.fun están devolviendo casi el 100% de sus ingresos a los poseedores de tokens de manera continua, todos los días.

Por supuesto, no son exactamente iguales. Los dividendos son efectivo en mano, sujetos a impuestos pero confiables. Las recompras, en el mejor de los casos, sostienen el precio; si los ingresos caen o la cantidad desbloqueada supera la liquidez, no sirven de nada. Hyperliquid enfrenta una inminente prueba de desbloqueo de tokens. Pump.fun, por su parte, depende de que los usuarios de memes no migren a otra parte. Comparado con los 63 años de incrementos de dividendos de Johnson & Johnson o las recompras constantes de Apple, esto es caminar por la cuerda floja.

Pero quizás eso no importe.

La industria cripto aún está madurando y no ha encontrado consistencia. Pero, por ahora, ha encontrado velocidad. Las recompras tienen los ingredientes para impulsar esa velocidad: son flexibles, eficientes en impuestos y deflacionarias. Encajan en un mercado donde la especulación es la principal motivación. Hasta ahora, han convertido dos proyectos muy distintos en máquinas de generación de ingresos de primer nivel.

Falta ver si esto puede sostenerse a largo plazo. Pero está claro que, por primera vez en cripto, este enfoque hace que los tokens se comporten menos como fichas de casino y más como acciones de empresas que devuelven valor a una velocidad que incluso Apple envidiaría.

Veo una lección mayor. Apple lo entendió antes que las criptomonedas: no solo vende iPhones, también vende sus acciones. Desde 2012, ha gastado casi un billón de dólares en recompras, más que el PIB de la mayoría de los países, y ha reducido su flotante en más del 40%.

La capitalización de mercado de la empresa sigue superando los 3.8 billones de dólares, en parte porque Apple trata su capital accionario como un producto que debe ser comercializado, pulido y vuelto escaso. No necesita emitir más acciones para recaudar fondos; su balance es sólido. Así es como las acciones se convierten en producto y los accionistas en clientes.

Ese mismo lenguaje está llegando al mundo cripto.

Hyperliquid y Pump.fun han logrado esto al convertir el efectivo generado por el negocio, no en reinversión o acumulación, sino en presión de compra sobre su propio capital accionario.

Esto también cambia la percepción de los inversores sobre el activo.

Las ventas de iPhone son importantes, pero quienes confían en Apple saben que hay otro motor: la escasez. Para HYPE y PUMP, los traders empiezan a ver estos tokens de la misma manera. Ven un activo respaldado por una promesa: que más del 95% de cada gasto o transacción en el token se convertirá en recompras y quema en el mercado.

Apple también muestra el otro lado de la moneda.

El poder de las recompras solo es tan fuerte como el flujo de caja que las respalda. ¿Qué pasa cuando los ingresos caen? Si las ventas de iPhone y MacBook se desaceleran, Apple puede emitir deuda y cumplir con sus recompras gracias a su balance. Hyperliquid y Pump.fun no tienen ese lujo. Si el volumen de operaciones se agota, las recompras se detendrán. A diferencia de Apple, que puede recurrir a dividendos, servicios o nuevos productos, estos protocolos aún no tienen un Plan B.

En el mundo cripto, los proyectos también enfrentan el riesgo de dilución de tokens.

Apple no tiene que preocuparse por la emisión repentina de 200 millones de nuevas acciones en el mercado, pero Hyperliquid sí enfrenta ese riesgo. A partir de noviembre de este año, tokens HYPE por un valor cercano a 12 mil millones de dólares comenzarán a desbloquearse para insiders, una cantidad que eclipsará el volumen diario de recompras.

Apple puede controlar con precisión la cantidad de acciones en circulación, mientras que los protocolos cripto luchan con planes de desbloqueo de tokens escritos años atrás.

Aun así, los inversores ven en esto el reflejo de una historia legendaria y desean participar. La lógica de Apple resulta muy familiar, especialmente para quienes conocen su trayectoria de décadas. Apple logró fidelidad accionaria al convertir el capital accionario en un producto financiero. Ahora, Hyperliquid y pump.fun intentan abrir un camino similar en el mundo cripto, pero con mayor velocidad, más ruido y mayores riesgos.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Corea del Sur quiere tratar a los exchanges de criptomonedas como bancos

NEAR alcanza 1 millón de transacciones por segundo en un entorno de prueba con sharding

NEAR Protocol alcanzó 1 millón de transacciones por segundo en pruebas de rendimiento utilizando 70 shards, demostrando que el sharding tiene un potencial de escalabilidad muy superior a la capacidad máxima de Visa.

La stablecoin USDT de Tether obtiene reconocimiento regulatorio multichain en el ADGM de Abu Dhabi

El Abu Dhabi Global Market ha reconocido oficialmente la stablecoin USDT de Tether en varias blockchains, incluyendo Aptos, TON y TRON, marcando una importante expansión regulatoria.

¡No te dejes engañar por el rebote! Bitcoin podría volver a retroceder en cualquier momento | Análisis especial

El analista Conaldo realizó una revisión del comportamiento de bitcoin la semana pasada utilizando un modelo de trading cuantitativo, logrando ejecutar con éxito dos operaciones a corto plazo y obteniendo un rendimiento acumulado del 6,93%. Para esta semana, pronostica que bitcoin continuará moviéndose dentro de un rango lateral y ha desarrollado una estrategia operativa acorde. Resumen generado por Mars AI. Este resumen ha sido producido por el modelo Mars AI y su precisión y completitud están en proceso de mejora continua.