Manteniendo la línea

Bitcoin sigue defendiendo un soporte clave en la cadena, basado en el costo de los holders a corto plazo, mientras que los ETF y el suministro de LTH en descenso aportan estabilidad. Los mercados de opciones se reajustan tras el vencimiento, con el interés abierto reconstruyéndose, la volatilidad disminuyendo y los flujos inclinándose hacia una posible subida cautelosa en el cuarto trimestre.

Extracto

Bitcoin sigue defendiendo un soporte clave en cadena en la base de costo de los holders de corto plazo, mientras que los ETF y el enfriamiento de la oferta de LTH aportan estabilidad. Los mercados de opciones se reajustan tras el vencimiento, con el OI reconstruyéndose, la volatilidad disminuyendo y los flujos inclinándose hacia un cauto optimismo para el cuarto trimestre.

Resumen Ejecutivo

- Bitcoin defendió repetidamente la base de costo de los holders de corto plazo, subrayando su papel como pivote clave entre la continuación alcista y el riesgo bajista. El precio enfrenta una fuerte resistencia en el clúster de oferta de $118k, donde los compradores recientes en máximos podrían buscar salir.

- La distribución de holders de largo plazo se ha enfriado tras meses de ventas constantes, y los flujos hacia ETF se han reanudado, proporcionando una influencia estabilizadora en la estructura del mercado. En conjunto, estas dinámicas apuntan a condiciones de demanda más saludables.

- El Fear Greed Index retrocedió desde una codicia sostenida hacia territorio neutral y de miedo, reflejando toma de ganancias y menor apetito por el riesgo. Las tendencias de RVT confirman este contexto de enfriamiento, con menos ganancias realizadas en relación al valor de la red.

- El interés abierto en opciones se reajustó tras el vencimiento récord de la semana pasada, y ahora se está reconstruyendo hacia el cuarto trimestre. Este reinicio elimina el ruido impulsado por coberturas y deja espacio para que nuevas posiciones guíen la acción del precio.

- Las señales de volatilidad están disminuyendo, con la IV de corto plazo bajando y el skew acercándose a neutral. La estructura temporal sigue en contango, con la IV de largo plazo firme en el rango de 39–43%.

- Los flujos muestran un interés alcista cauteloso, con traders agregando risk reversals y convexidad barata mientras venden puts. Este posicionamiento refleja un optimismo medido alineado con la dinámica estacional de “Uptober”.

- La exposición gamma de los dealers está equilibrada en ambos lados, atenuando los flujos de cobertura y ayudando a reducir la volatilidad intradía. Sin grandes vencimientos por delante, el contexto a corto plazo sigue siendo estable y neutral.

Manteniendo la Línea

El rally de Bitcoin tras la FOMC se revirtió rápidamente cuando la toma de ganancias empujó los precios a $109k, cayendo por debajo de la base de costo de los holders de corto plazo en $111.6k. La caída fue recibida con fuerte demanda compradora, impulsando un rebote hacia $118.8k. Este informe explora indicadores clave en cadena y de opciones para evaluar la dinámica del mercado y medir las expectativas predominantes entre los participantes especulativos.

Perspectiva On-Chain

Manteniendo la Línea

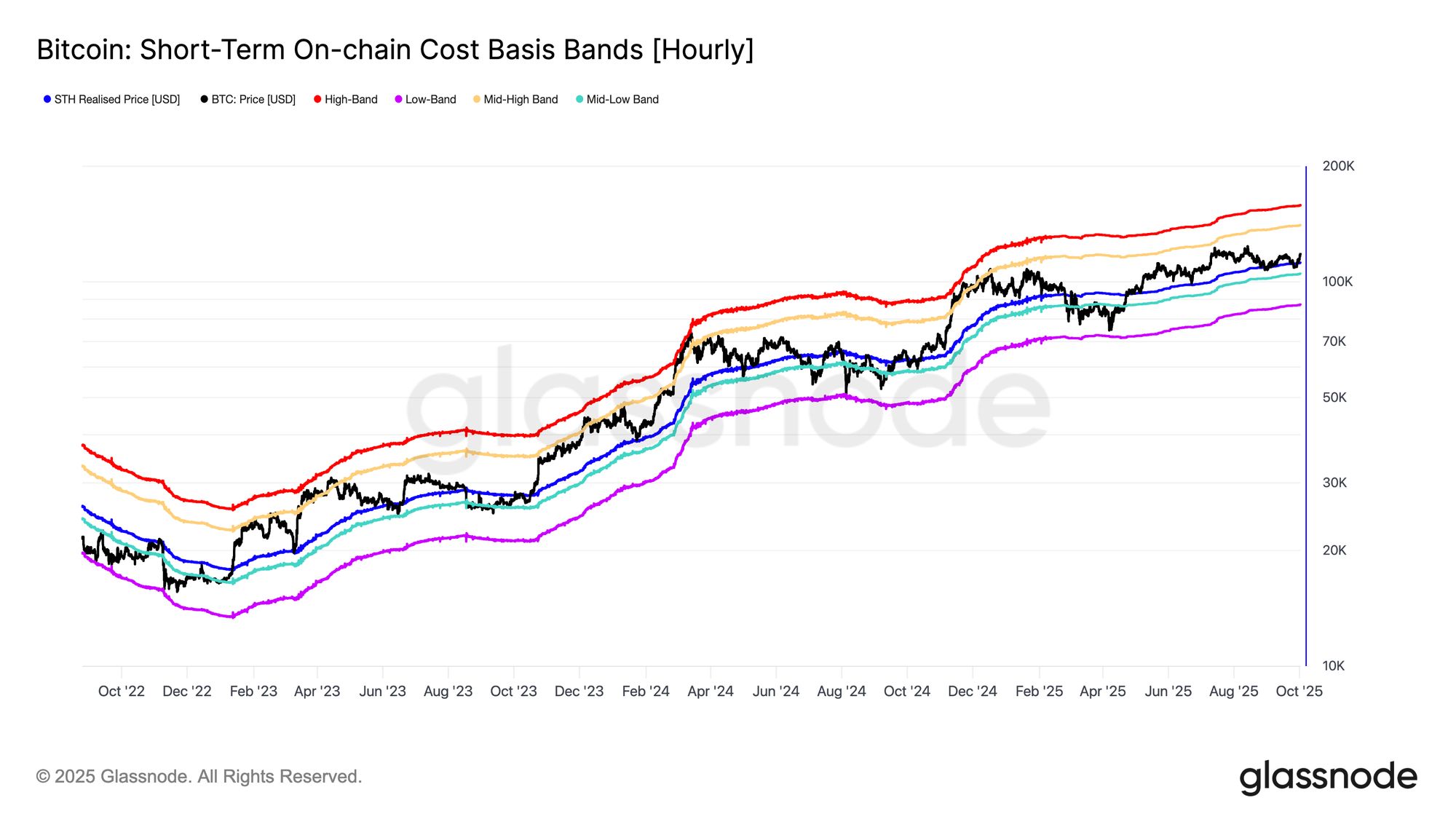

Sobre la base de este rebote, la base de costo de los holders de corto plazo ha vuelto a emerger como un pivote crítico. Desde mayo de 2025, este nivel ha actuado como soporte en cinco ocasiones distintas, subrayando su papel como frontera definitoria entre regímenes alcistas y bajistas.

Cada defensa exitosa refuerza la convicción de los inversores y destaca la sensibilidad del capital de corto plazo a este umbral. Mantenerse por encima de esta base de costo mejora las probabilidades de más subas, aunque no garantiza la continuación.

Live Chart

Live Chart Exceso de Oferta

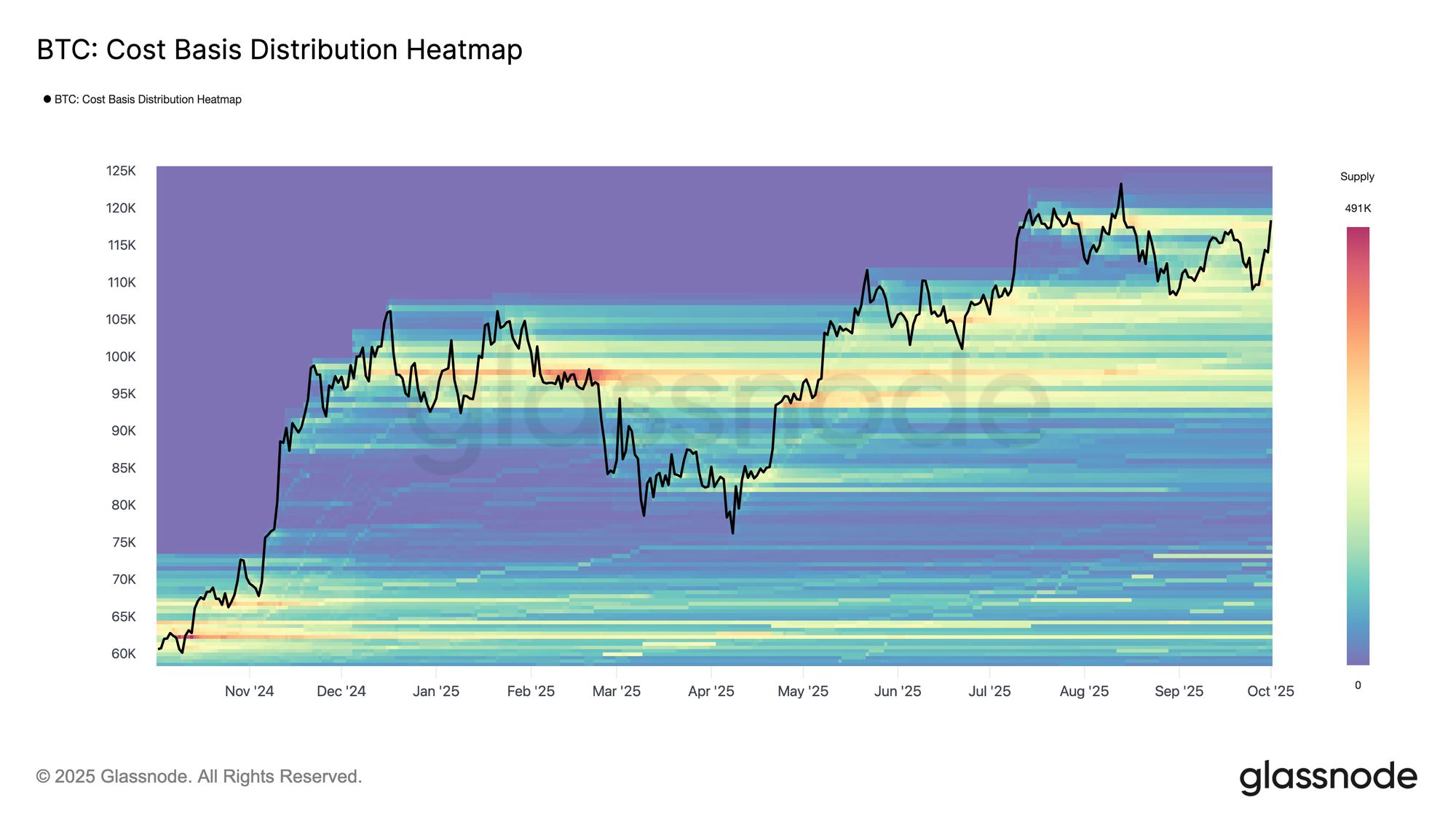

Sin embargo, mantener el impulso requiere superar un obstáculo significativo. El rebote reciente ahora enfrenta un denso clúster de oferta acumulado entre finales de agosto y el rango de $114k–$118k. Los holders que compraron cerca de estos máximos pueden ver el rebote como una oportunidad para salir en break-even o con una ganancia modesta, creando una resistencia notable por encima.

Superar esta ola de presión vendedora es crucial antes de que el mercado pueda intentar otro impulso hacia nuevos máximos históricos. Una estabilización decisiva por encima de $118k indicaría que la demanda está absorbiendo la oferta de los compradores en máximos, fortaleciendo el caso para más subas.

Live Chart

Live Chart Carga Enfriándose

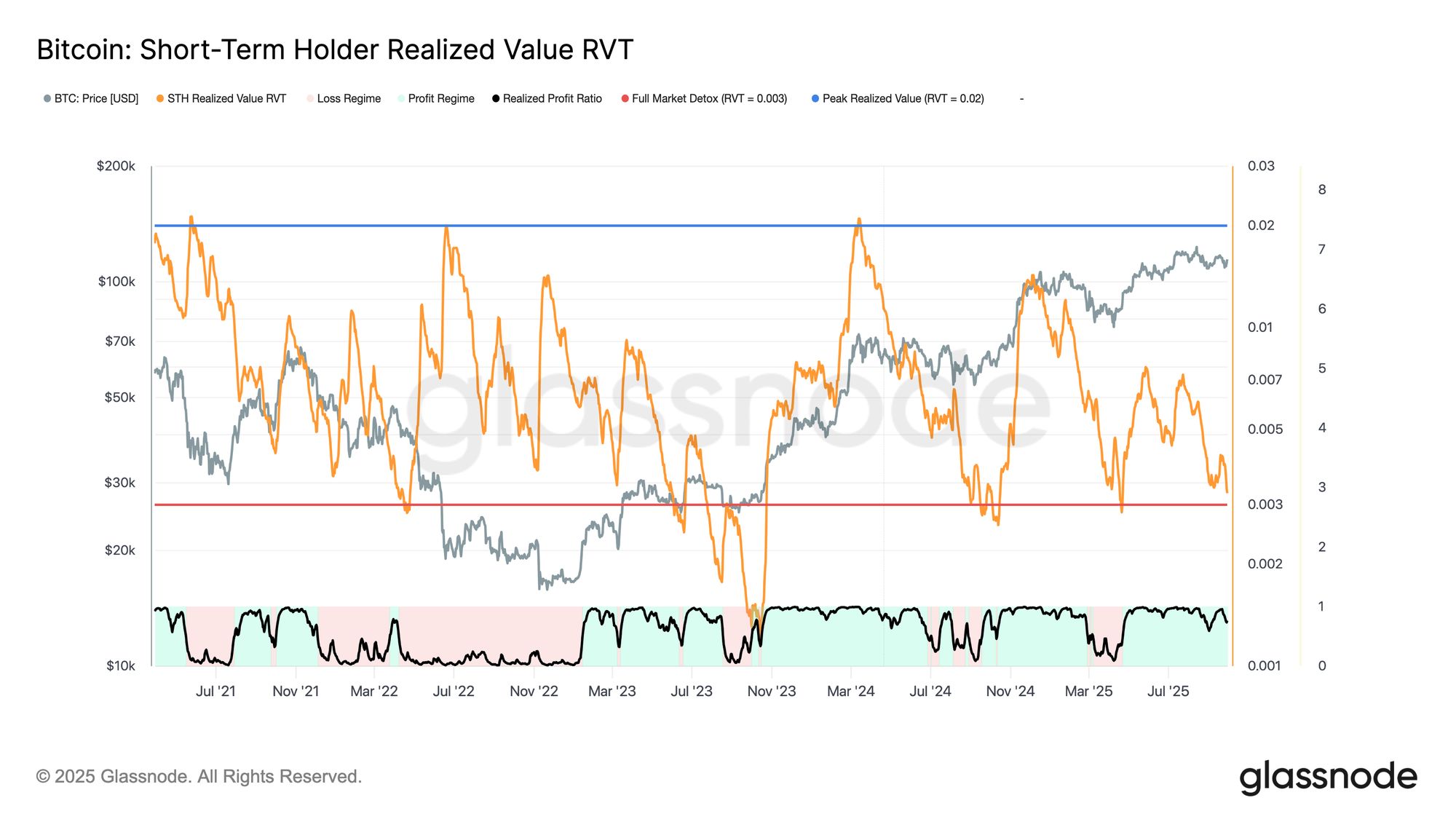

A pesar de que el precio encuentra repetidamente soporte en la base de costo de los holders de corto plazo, una tendencia de más largo plazo está surgiendo por debajo de la superficie. El ratio Short-Term Holder Realized Value (RVT), que mide el valor económico realizado en relación al valor nominal transferido, ha disminuido de manera constante desde mayo.

Valores elevados de RVT suelen indicar mercados sobrecalentados, mientras que las contracciones hacia la zona de “Full Market Detox” apuntan a un exceso especulativo en retroceso.

Actualmente, el RVT está muy por debajo de los extremos máximos, lo que sugiere que los holders de corto plazo están realizando menos ganancias en relación a la actividad total de la red. Si el RVT se comprime aún más y se combina con señales de capitulación, podría dar paso a una fase de acumulación mientras los inversores esperan una dirección de mercado más clara.

Live Chart

Live Chart ¿Miedo o Incredulidad?

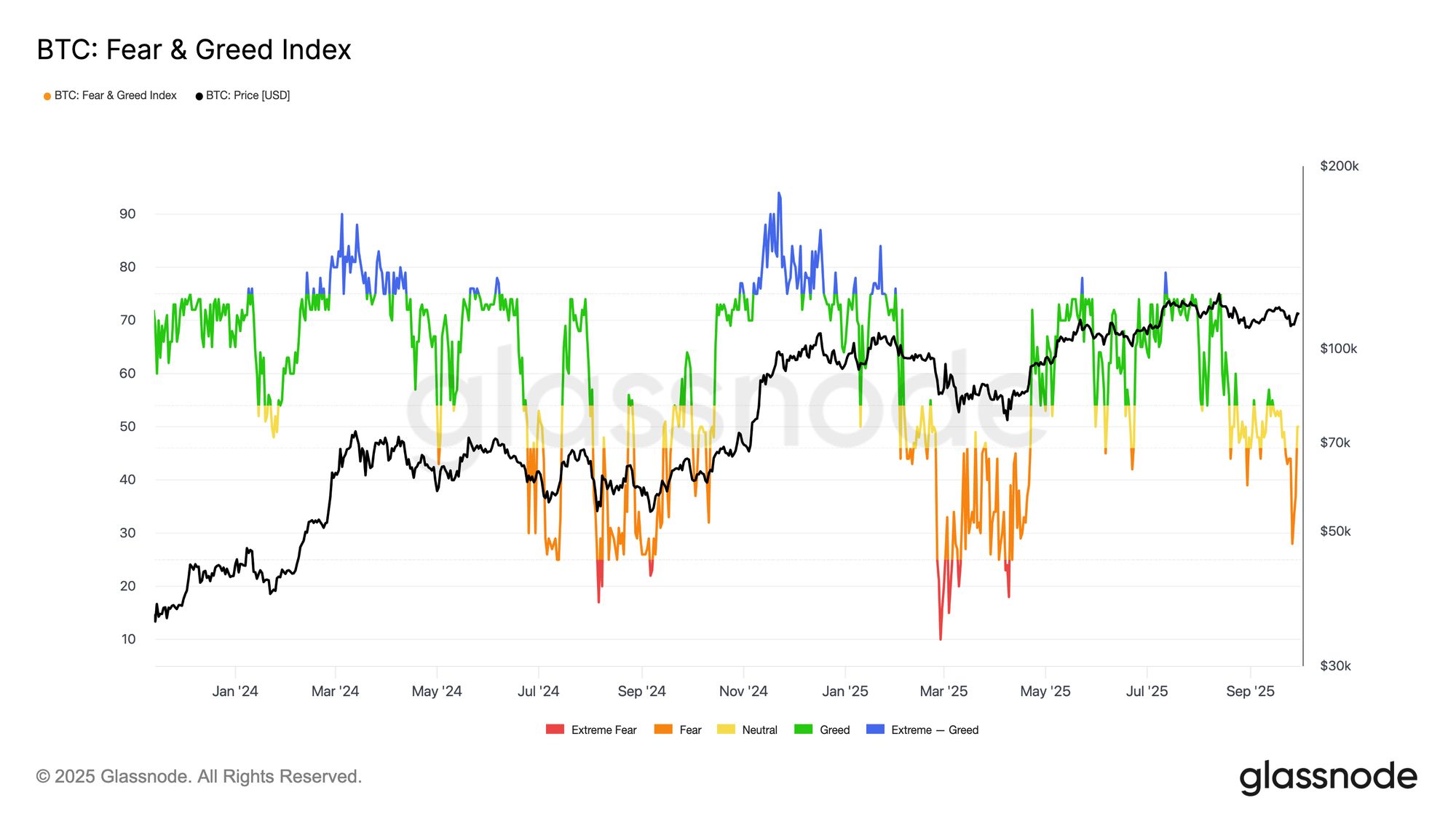

A medida que se desarrolla el contexto general de enfriamiento de la actividad especulativa, el sentimiento ha seguido la misma tendencia. El Bitcoin Fear Greed Index ha caído bruscamente, pasando de una codicia sostenida a principios de año a territorio de miedo y neutral. Este cambio señala toma de ganancias, menor apetito por el riesgo y una postura más cautelosa entre los participantes.

Si bien los reinicios de sentimiento pueden pesar sobre el impulso a corto plazo, también tienden a eliminar el optimismo excesivo y crean condiciones para bases de soporte más saludables. Las lecturas actuales apuntan a una fase de consolidación, con el mercado esperando una convicción renovada antes de comprometerse con un movimiento direccional decisivo.

Live Chart

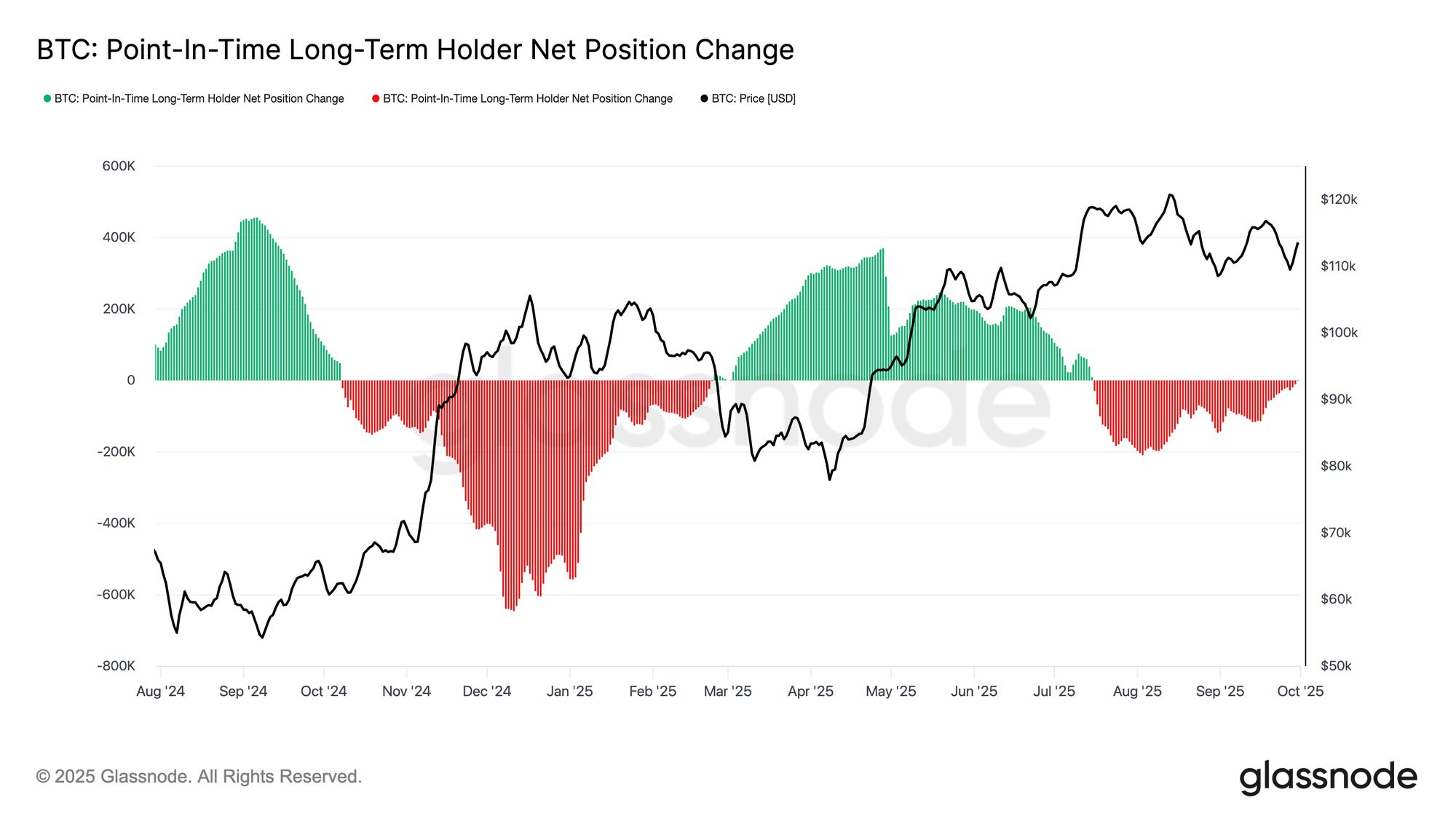

Live Chart Cambio en la Oferta de LTH

Junto con la presión de los compradores en máximos, el equilibrio entre los Long-Term Holders (LTHs) y los ETF ha moldeado la acción de precio reciente. En las últimas semanas, los LTHs han actuado como una fuente central de oferta, asegurando ganancias durante los rallies. Sin embargo, el Long-Term Holders Net Position Change (3D) ahora se ha desplazado hacia neutral, señalando una desaceleración en la distribución tras meses de ventas consistentes. Esta presión de oferta en enfriamiento sugiere que la reciente fase de toma de ganancias de los holders de largo plazo podría estar disminuyendo, dejando potencialmente a los ETF y nuevos flujos como impulsores más decisivos de la dirección del mercado.

Live Chart

Live Chart Flujos de ETF Estabilizándose

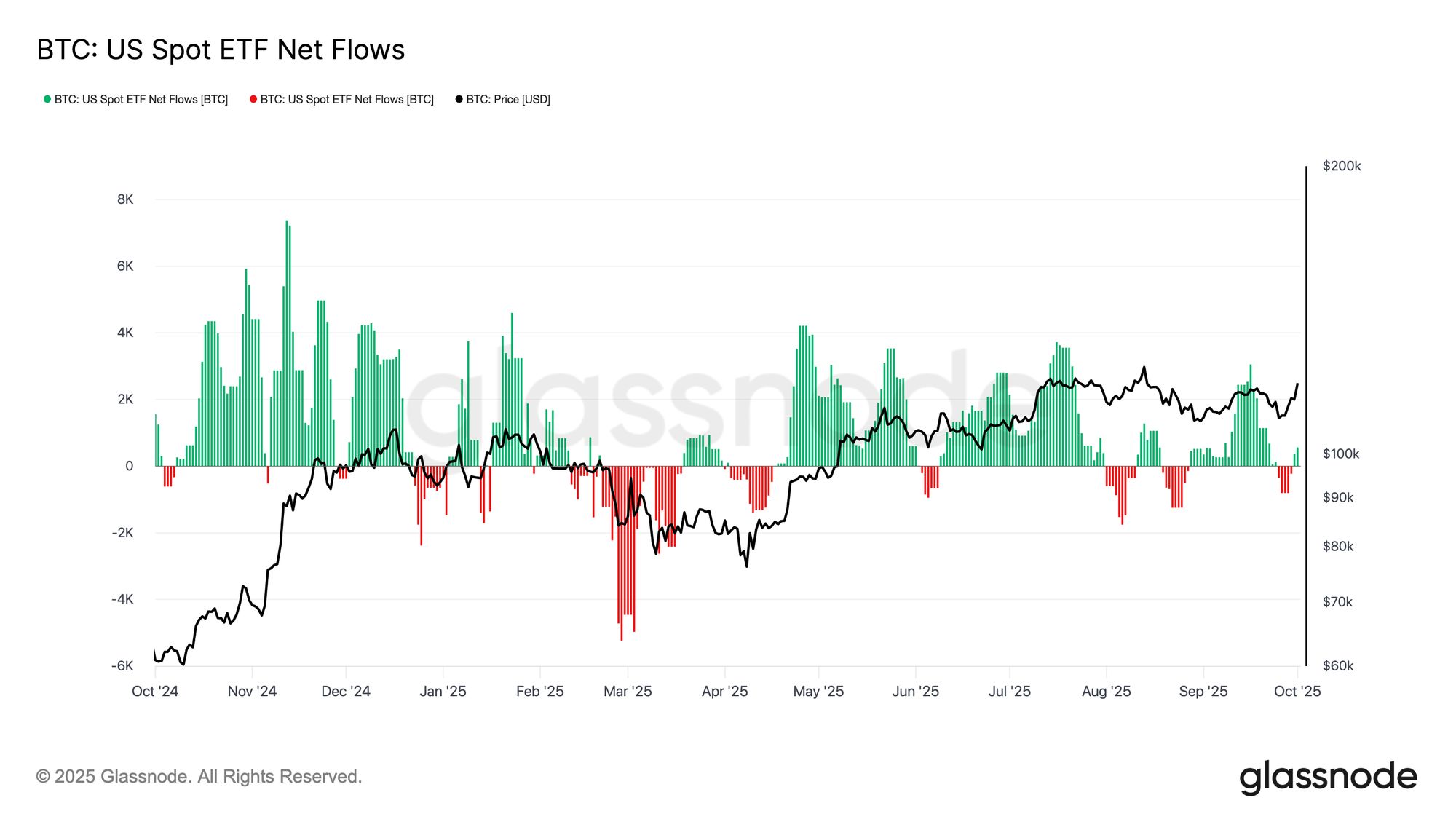

Complementando la desaceleración en la distribución de holders de largo plazo, los US Spot Bitcoin ETF siguen siendo una fuerza central en la estructura del mercado. Los flujos han sido volátiles en los últimos meses, con fuertes entradas a mediados de septiembre seguidas por varias sesiones de salidas.

Sin embargo, los datos más recientes apuntan a un retorno de los flujos netos positivos, subrayando que el apetito institucional se mantiene intacto a pesar de la rotación de ganancias en curso. Si esta demanda renovada se alinea con una reducción en las ventas de LTH, los ETF podrían proporcionar una fuerza estabilizadora, ofreciendo una base más constructiva para la resiliencia del precio y apoyando las condiciones necesarias para un avance sostenible.

Live Chart

Live Chart Perspectiva del Mercado de Opciones

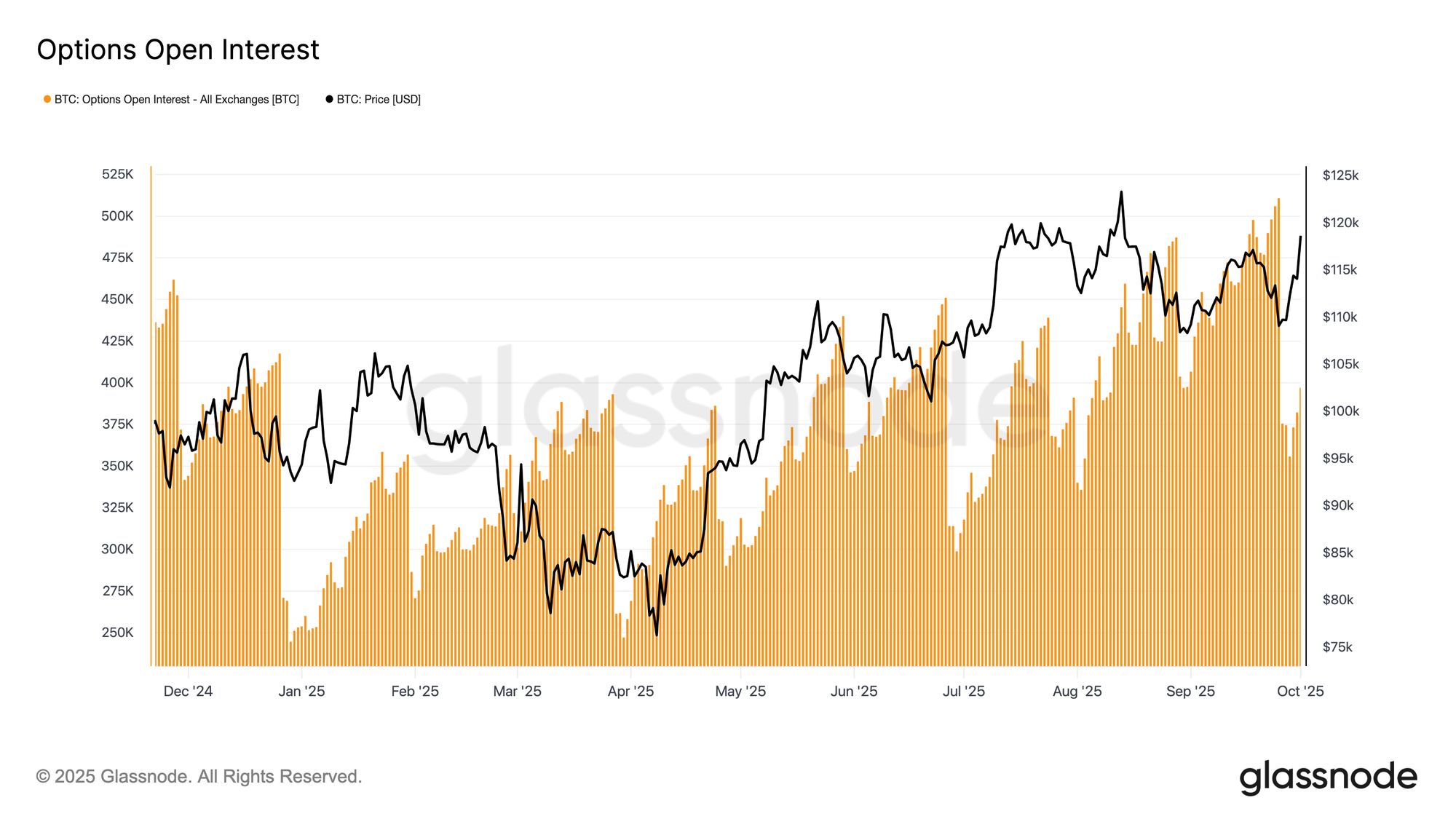

A continuación, nuestro enfoque pasa de las señales on-chain al mercado de opciones para un contexto más profundo. Tras el vencimiento récord de la semana pasada, el interés abierto se ha reajustado bruscamente y ahora se está reconstruyendo hacia el cuarto trimestre. En este informe, analizamos el posicionamiento, la volatilidad y los flujos para evaluar cómo los traders de opciones están moldeando las expectativas para la próxima fase de Bitcoin.

Reinicio Post-Vencimiento

A las 08:00 UTC del miércoles 1 de octubre, Bitcoin ha digerido su mayor vencimiento de opciones registrado, provocando una fuerte reducción en el interés abierto a través de vencimientos y strikes. Este reinicio mecánico elimina el ruido impulsado por coberturas y deja el mercado más claro para nuevas posiciones hacia el cuarto trimestre. Históricamente, los grandes vencimientos suelen respaldar la acción del precio, con la posterior reconstrucción del OI reflejando opiniones más deliberadas sobre dirección y volatilidad.

La fase actual, por lo tanto, marca un terreno más limpio para evaluar cómo los traders se están posicionando para la próxima etapa del ciclo.

Live Chart

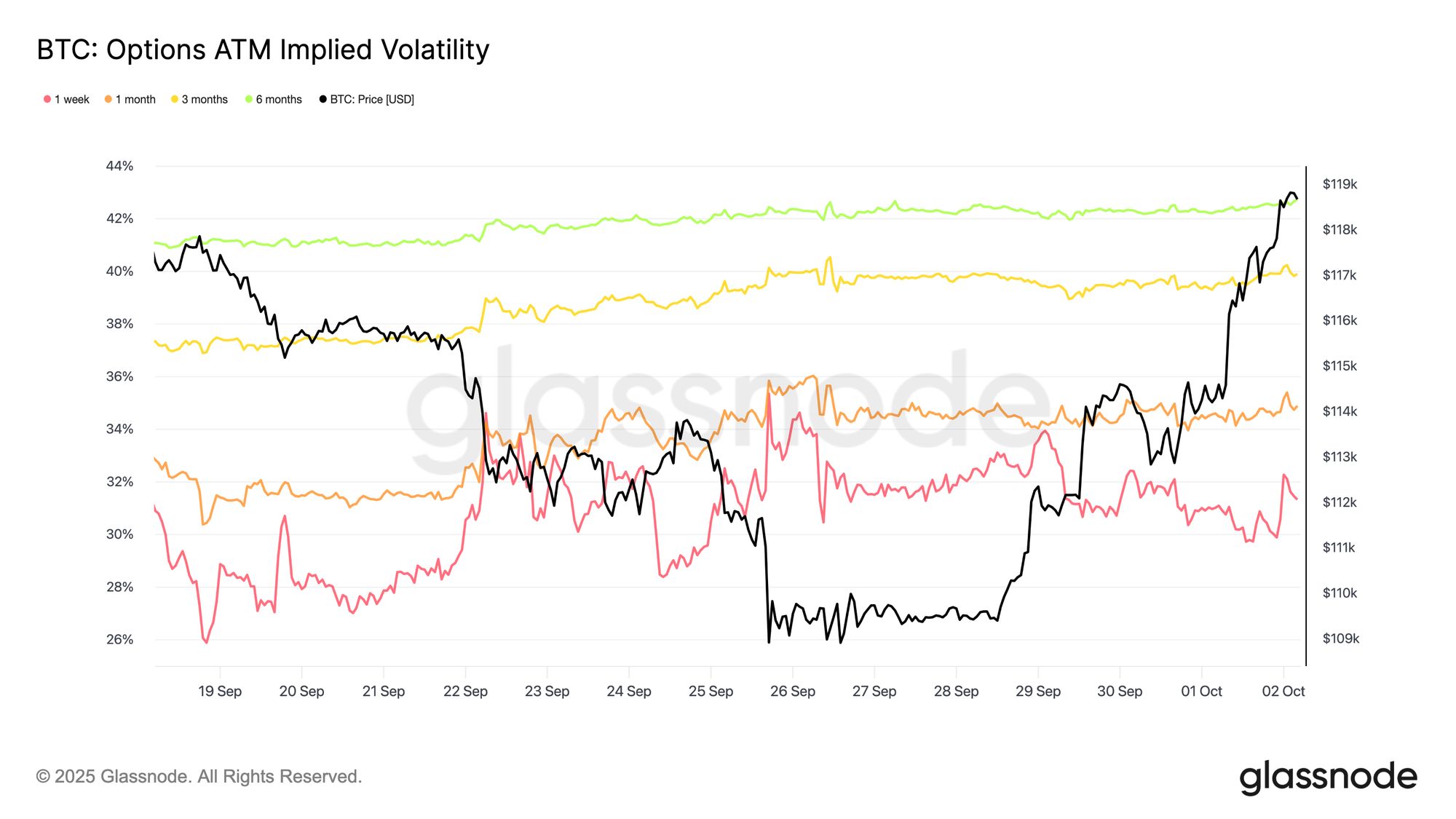

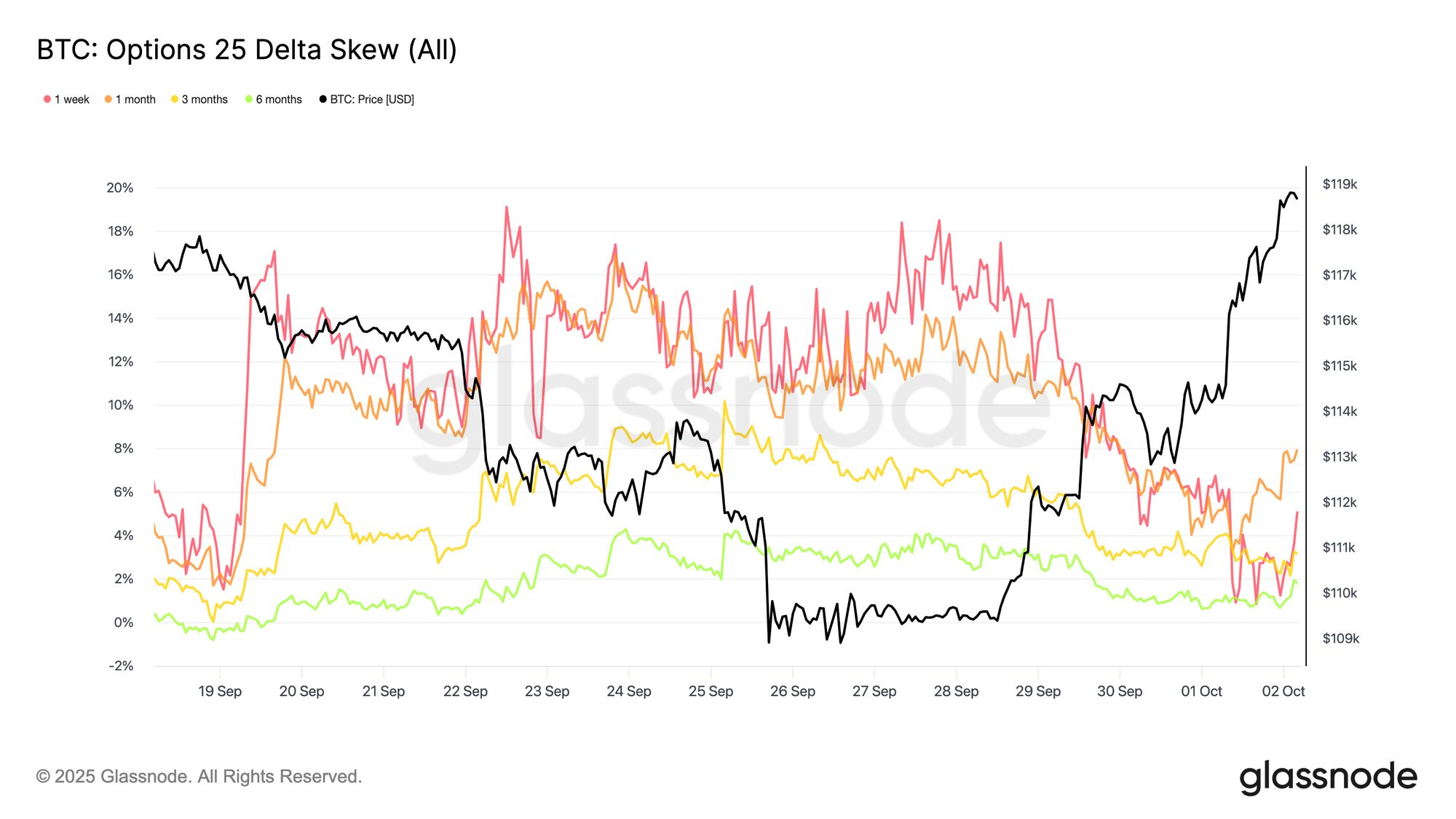

Live Chart Panorama de Volatilidad

Tras el reinicio en el interés abierto, la atención se desplaza a la superficie de volatilidad, donde las primas de corto plazo se han relajado. La volatilidad implícita at-the-money a una semana cayó casi 5 puntos porcentuales desde los máximos de la semana pasada, mientras que el plazo de dos semanas bajó alrededor de 2%. En contraste, los vencimientos de mayor plazo se mantuvieron estables o subieron levemente, dejando la curva más empinada en general. Esta estructura refleja un mercado donde el estrés de corto plazo ha disminuido, pero persiste la cautela en los plazos más largos.

A pesar del retroceso en el corto plazo, la volatilidad implícita sigue elevada en relación a la realizada, manteniendo las operaciones de carry positivas, aunque menos atractivas que hace una semana. La estructura temporal sigue en contango, con contratos de corto plazo anclados en torno al 30% de IV, mientras que los vencimientos de tres meses o más se mantienen entre 39% y 43%. El empinamiento resalta un cambio de cobertura de riesgo de corto plazo hacia una cautela más medida y de mayor plazo.

Live Chart

Live Chart Skew Cerca de Neutral

Sobre la base de la menor volatilidad de corto plazo, el skew de opciones también se ha moderado. El 25-Delta Risk Reversal en contratos de una semana cayó bruscamente de aproximadamente 18.5 puntos de volatilidad a alrededor de 6 puntos, marcando un movimiento significativo lejos de la protección a la baja hacia el equilibrio. Los vencimientos más largos también se han aplanado, acercándose a territorio neutral. Este ajuste refleja una menor demanda de puts a medida que disminuye el estrés bajista inmediato, mientras que las primas de calls comienzan a igualarse. En conjunto, el cambio señala una perspectiva de riesgo más equilibrada, donde los traders están menos enfocados en cubrir riesgos extremos y más dispuestos a expresar posiciones alcistas direccionales.

Live Chart

Live Chart Flujos: Regresa el Interés Alcista

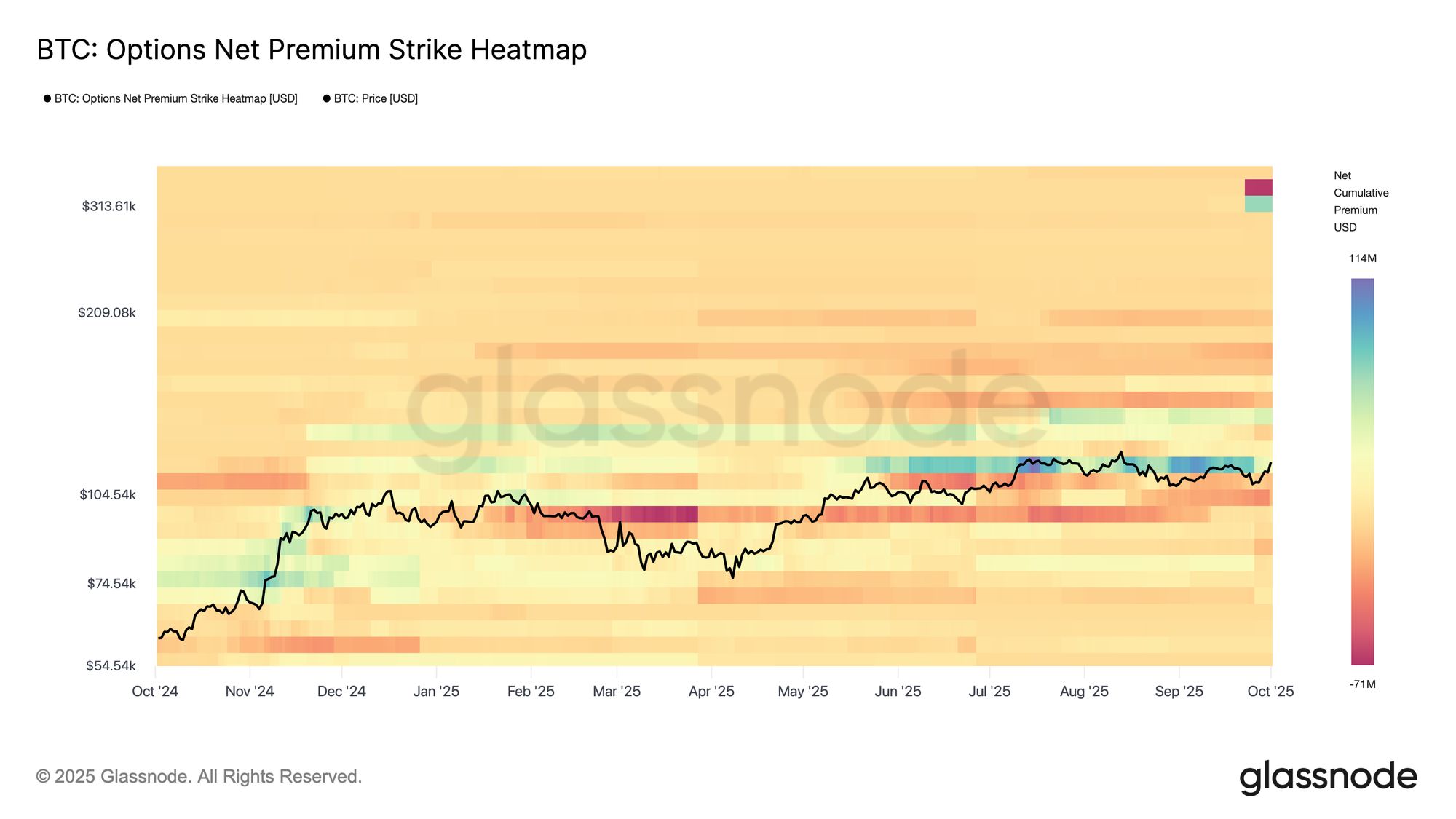

Con el skew acercándose a neutral, el posicionamiento se ha desplazado hacia el lado de las calls. Los traders han estado comprando calls alcistas en línea con el sesgo estacional típico del cuarto trimestre, con la prima neta de calls concentrada en el rango de $136k–$145k. Sin embargo, en strikes más altos se observó venta de calls, lo que sugiere que el mercado no está persiguiendo subas extremas sino utilizando la estructura para capturar convexidad barata.

Los flujos también muestran preferencia por estrategias que moneticen el skew mientras retienen opcionalidad ante catalizadores de fin de año. La venta de puts también ha aumentado, en línea con la compresión del skew mencionada antes. En general, los traders parecen haber aprovechado la caída de la semana pasada para agregar risk reversals—vendiendo puts y comprando calls—posicionándose para la opcionalidad del cuarto trimestre y la narrativa estacional de “Uptober”.

Live Chart

Live Chart Gamma de Dealers: Contexto Neutral

El posicionamiento de los dealers permanece tranquilo tras el vencimiento récord. Con el interés abierto normalizado a niveles promedio, el calendario no muestra grandes vencimientos a corto plazo. Dado que los efectos gamma son más pronunciados at-the-money y cerca del vencimiento, la ausencia de grandes clústeres reduce la probabilidad de flujos de cobertura significativos impulsados por dealers.

El posicionamiento actual es ampliamente long gamma tanto en strikes bajistas como alcistas, lo que ayuda a reducir la volatilidad intradía y estabilizar el spot en los niveles actuales. Sin embargo, estas exposiciones son modestas y están lejos de puntos de vencimiento significativos, dejando el mercado de opciones en un estado neutral hasta que se construyan nuevas posiciones más cerca de las próximas fechas.

Conclusión

La dinámica on-chain sigue destacando el papel fundamental de la base de costo de los holders de corto plazo, que ha servido como soporte confiable desde mayo de 2025. El precio sigue desafiado por el denso clúster de oferta entre $114k y $118k, pero el enfriamiento en la distribución de holders de largo plazo y el retorno de flujos hacia ETF sugieren una demanda estabilizadora. El sentimiento, medido por el RVT y el Fear Greed Index, apunta a una fase de enfriamiento, con condiciones que se desplazan hacia la consolidación en lugar de la capitulación.

En el mercado de opciones, el vencimiento récord ha reiniciado el posicionamiento, con el interés abierto reconstruyéndose hacia el cuarto trimestre. La volatilidad se ha suavizado, el skew se acerca a neutral y la curva sigue en contango con un extremo largo más firme. Los flujos muestran un interés alcista medido, mientras que la gamma de los dealers permanece ampliamente equilibrada, atenuando los flujos de cobertura. En conjunto, estas señales sugieren un mercado que se está reajustando hacia un contexto más neutral y constructivo, a la espera de convicción para el próximo movimiento decisivo.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

¡La presión de Trump da resultado! Las cinco principales refinerías de India suspenden la compra de petróleo ruso

Debido a las sanciones occidentales y las negociaciones comerciales entre Estados Unidos e India, en diciembre India redujo drásticamente la compra de petróleo crudo ruso, y las cinco principales refinerías no realizaron ningún pedido.

¡Masayoshi Son toma acción! SoftBank liquida todas sus acciones de Nvidia, obteniendo 5.8 mil millones de dólares y redirige la inversión hacia otras áreas de IA

SoftBank Group liquidó todas sus acciones en Nvidia y obtuvo 5.8 billions de dólares. El fundador, Masayoshi Son, está ajustando la estrategia de la compañía para enfocar más recursos en los sectores de inteligencia artificial y chips.

Matrixport: UNI podría estar a punto de recibir un nuevo catalizador