Las stablecoins están en auge, ¿pero Bitcoin todavía puede cumplir el “sueño de ser un medio de pago”?

Bitcoin, debido a su naturaleza descentralizada, la privacidad de la Lightning Network y su seguridad, es considerado como una opción preferente para impulsar el dólar digital. Puede servir como infraestructura para el funcionamiento de stablecoins en dólares, ofreciendo menores costos de conversión y protegiendo los derechos de los usuarios.

Título original: «Stablecoins: Genius Act Paves Way for Bitcoin to Dominate Global Infrastructure»

Autor original: Juan Galt

Fuente original: BitCoin Magazine

Traducción original: AididiaoJP, Foresight News

Con la consolidación de la posición de las stablecoins respaldadas por bonos del Tesoro de Estados Unidos a través de la «GENIUS Act», la red descentralizada de Bitcoin lo convierte en una blockchain más apta para la adopción global, y responde a la tendencia de disminución de la demanda de bonos estadounidenses en un mundo multipolar.

A medida que el mundo pasa de un orden unipolar dominado por Estados Unidos a una estructura multipolar liderada por los países BRICS, el dólar enfrenta una presión sin precedentes debido a la disminución de la demanda de bonos y el aumento de los costos de la deuda. La aprobación de la «GENIUS Act» en julio de 2025 marca una audaz estrategia estadounidense para enfrentar esta situación, reconociendo legalmente las stablecoins respaldadas por bonos del Tesoro de Estados Unidos y liberando así una enorme demanda extranjera de bonos estadounidenses.

Las blockchains que soportan estas stablecoins darán forma a la economía global en las próximas décadas. Bitcoin, gracias a su incomparable descentralización, la privacidad de Lightning Network y su robusta seguridad, se posiciona como la mejor opción para impulsar esta revolución del dólar digital, asegurando menores costos de conversión cuando la moneda fiduciaria inevitablemente decaiga. Este artículo explora por qué el dólar debe y será digitalizado a través de la blockchain, y por qué Bitcoin debe ser la infraestructura sobre la que funcione, permitiendo que la economía estadounidense logre un aterrizaje suave desde su posición de imperio global.

El fin del mundo unipolar

El mundo está transitando de un orden mundial unipolar —donde Estados Unidos era la única superpotencia, capaz de influir en los mercados y dominar los conflictos globales— hacia un mundo multipolar, en el que alianzas orientales pueden organizarse sin la influencia de la política exterior estadounidense. Esta alianza oriental se conoce como BRICS, compuesta por países clave como Brasil, Rusia, China e India. El ascenso de los BRICS inevitablemente reconfigura la geopolítica, desafiando la hegemonía del sistema del dólar.

Existen muchos datos aparentemente aislados que evidencian esta reconfiguración del orden mundial, como la alianza militar entre Estados Unidos y Arabia Saudita. Estados Unidos ya no defiende el acuerdo del petrodólar, que estipulaba que el petróleo saudita solo se vendería en dólares a cambio de defensa militar estadounidense en la región. La estrategia del petrodólar fue una fuente clave de demanda de dólares y se consideró fundamental para la fortaleza económica estadounidense desde los años 70, pero en los últimos años ha llegado a su fin; al menos desde el inicio de la guerra en Ucrania, Arabia Saudita comenzó a aceptar monedas distintas al dólar para el comercio petrolero.

La debilidad del mercado de bonos estadounidense

Otro dato clave en la transformación geopolítica del orden mundial es la debilidad del mercado de bonos estadounidense, con una creciente desconfianza en la solvencia a largo plazo del gobierno de Estados Unidos. Algunos temen la inestabilidad política interna, mientras que otros dudan de que la estructura gubernamental actual pueda adaptarse al mundo de alta tecnología y al ascenso de los BRICS.

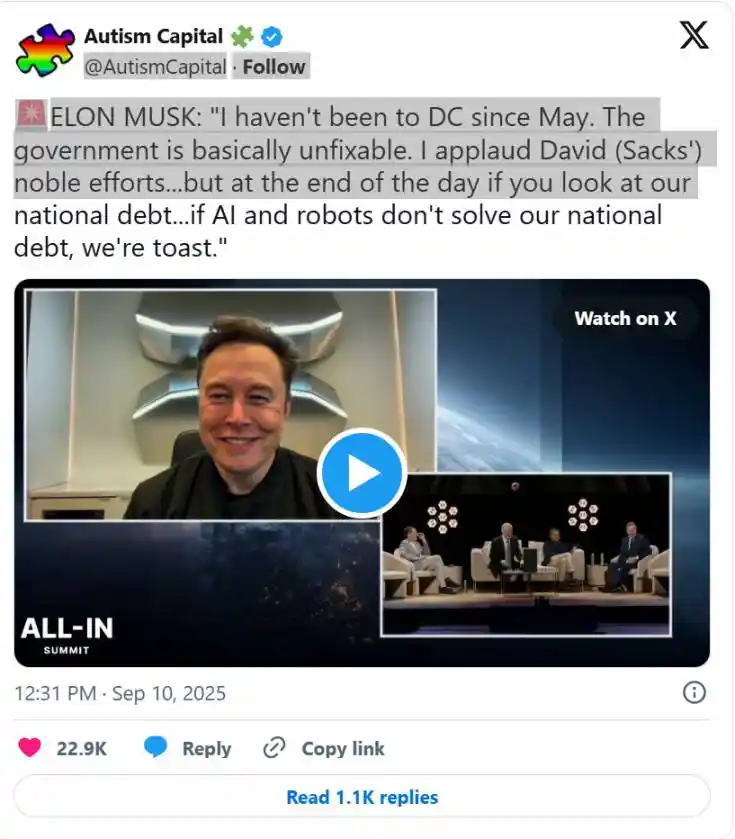

Se dice que Elon Musk es uno de los escépticos. Musk pasó meses colaborando con el gobierno de Trump, intentando reestructurar el gobierno federal y las finanzas del país a través del Departamento de Eficiencia Gubernamental, pero en mayo abandonó repentinamente la política.

En una reciente aparición en una cumbre, Musk sorprendió a Internet diciendo: «No he estado en Washington desde mayo. El gobierno es básicamente irremediable. Aprecio los nobles esfuerzos de David Sacks... pero al final, si mirás nuestra deuda nacional... si la inteligencia artificial y los robots no resuelven nuestro problema de deuda, estamos fritos».

Si ni siquiera Musk puede sacar al gobierno estadounidense de su destino financiero, ¿quién podría hacerlo?

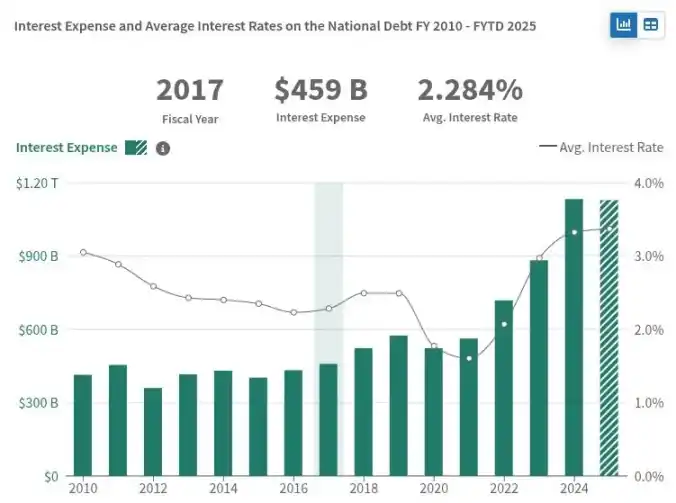

Estas dudas se reflejan en la baja demanda de bonos estadounidenses a largo plazo, lo que obliga a aumentar las tasas de interés para atraer inversores. Actualmente, el rendimiento de los bonos a 30 años de Estados Unidos está en 4,75%, el nivel más alto en 17 años. Según Reuters, la demanda en las subastas de bonos a largo plazo, como los de 30 años, también está disminuyendo, y la demanda en 2025 es «decepcionante».

La disminución de la demanda de bonos estadounidenses a largo plazo tiene un impacto significativo en la economía de Estados Unidos. El Tesoro debe ofrecer tasas más altas para atraer inversores, lo que a su vez incrementa los intereses que el gobierno debe pagar por su deuda. Actualmente, los pagos de intereses de Estados Unidos se acercan al billón de dólares anuales, superando el presupuesto militar del país.

Si Estados Unidos no logra encontrar suficientes compradores para su deuda futura, podría tener dificultades para pagar sus cuentas inmediatas y verse obligado a depender de la Reserva Federal para comprar esa deuda, lo que expandiría su balance y la oferta monetaria. Aunque el impacto es complejo, probablemente conduciría a inflación del dólar, dañando aún más la economía estadounidense.

Cómo las sanciones golpearon el mercado de bonos

Otro factor que debilitó el mercado de bonos estadounidense fue el uso de este mercado como arma contra Rusia en 2022, en respuesta a su invasión de Ucrania. Cuando Rusia invadió, Estados Unidos congeló las reservas del Tesoro que Rusia tenía en el extranjero, reservas que estaban destinadas a pagar su deuda con inversores occidentales. Según informes, para forzar el default ruso, Estados Unidos también comenzó a impedir que Rusia pagara cualquier deuda a tenedores extranjeros de bonos.

Una vocera del Tesoro estadounidense confirmó en ese momento que ciertos pagos ya no serían permitidos.

«Hoy es la fecha límite para que Rusia realice otro pago de deuda», dijo la vocera.

«A partir de hoy, el Tesoro de Estados Unidos no permitirá ningún pago de deuda en dólares desde cuentas del gobierno ruso en instituciones financieras estadounidenses. Rusia debe elegir entre agotar sus reservas restantes en dólares o nuevas fuentes de ingresos, o entrar en default».

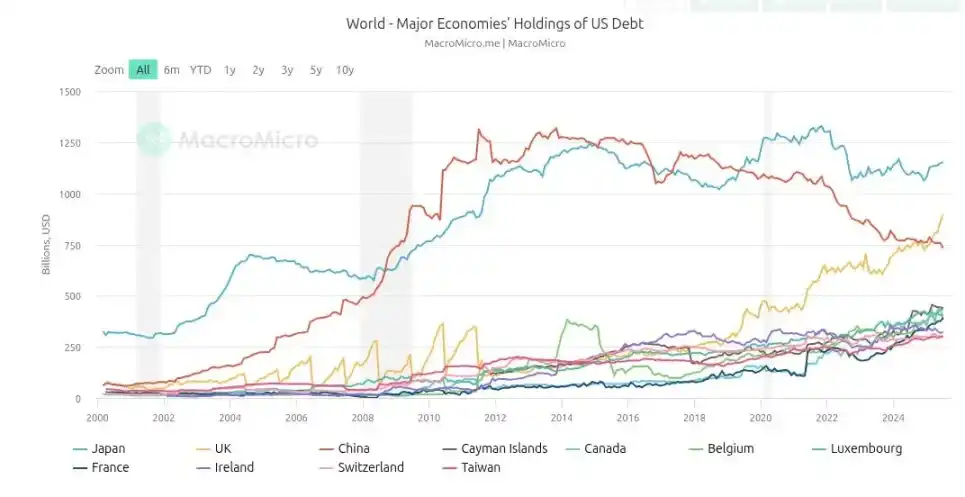

Estados Unidos, al usar su política exterior y el mecanismo de sanciones, convirtió efectivamente el mercado de bonos en un arma contra Rusia. Pero las sanciones son un arma de doble filo: desde entonces, la demanda extranjera de bonos estadounidenses disminuyó, ya que los países que no se alinean con la política exterior estadounidense buscan diversificar riesgos. China lideró esta tendencia, alcanzando un máximo de más de 1.25 billones de dólares en 2013 y acelerando la reducción desde el inicio de la guerra en Ucrania, acercándose actualmente a los 750 mil millones de dólares.

Aunque este evento demostró la eficacia devastadora de las sanciones, también dañó profundamente la confianza en el mercado de bonos. No solo Rusia fue impedida de pagar su deuda bajo las sanciones de la administración Biden, sino que también se perjudicó a los inversores como daño colateral. Además, congelar las reservas extranjeras del Tesoro mostró al mundo que, si como país soberano te oponés a la política exterior estadounidense, todas las apuestas quedan anuladas, incluyendo el mercado de bonos.

La administración Trump dejó de usar las sanciones como estrategia principal porque dañaban el sector financiero estadounidense, y pasó a una política exterior basada en aranceles. Estos aranceles han tenido resultados mixtos. Aunque el gobierno de Trump presume de ingresos récord y de inversión en infraestructura privada nacional, los países orientales aceleraron su cooperación a través de la alianza BRICS.

Manual de estrategia de stablecoins

Aunque China redujo su tenencia de bonos estadounidenses en la última década, un nuevo comprador ha surgido rápidamente en la cima del poder. Tether, una fintech nacida en los primeros días de Bitcoin, hoy posee bonos estadounidenses por valor de 171 mil millones de dólares, cerca de una cuarta parte de lo que tiene China y más que la mayoría de los demás países.

Tether es el emisor de la stablecoin más popular, USDT, con una capitalización de mercado de 171 mil millones de dólares. La empresa reportó ganancias de 1.000 millones de dólares en el primer trimestre de 2025, con un modelo de negocio simple y brillante: compra bonos estadounidenses a corto plazo, emite tokens USDT respaldados 1:1 y se queda con los intereses de los bonos del gobierno. Con solo 100 empleados a principios de año, Tether se considera una de las empresas con mayor ganancia por empleado en el mundo.

Circle, emisor de USDC, la segunda stablecoin más popular del mercado, también posee cerca de 50 mil millones de dólares en bonos del Tesoro a corto plazo. Las stablecoins se usan en todo el mundo, especialmente en América Latina y países en desarrollo, como alternativa a las monedas locales, ya que estas sufren una inflación mucho más grave que el dólar y suelen estar sujetas a controles de capital.

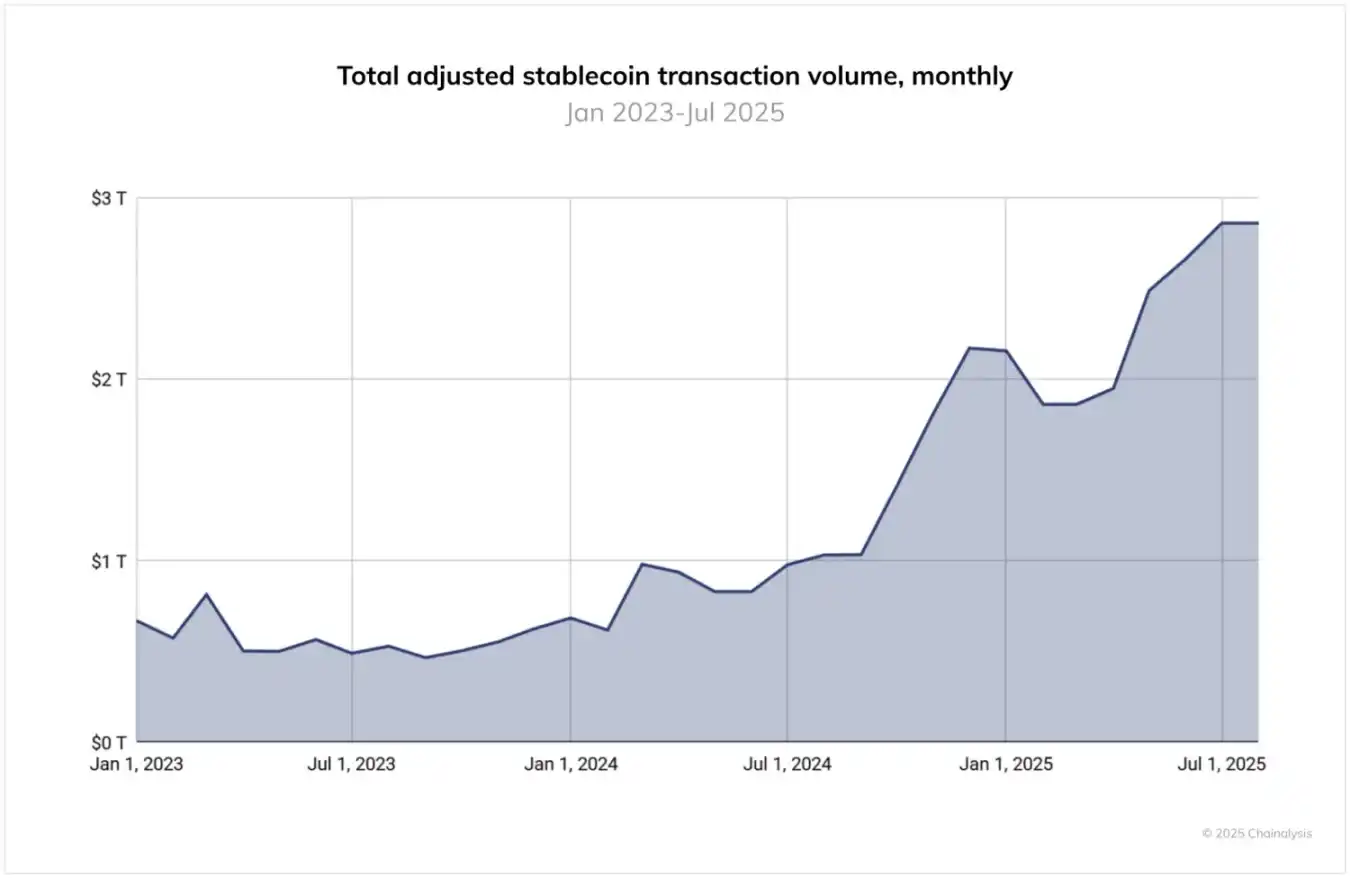

Hoy, el volumen de transacciones gestionado por las stablecoins ya no es un nicho ni un juguete financiero geek, sino que alcanza varios trillones de dólares. Un informe de Chainalysis de 2025 señala: «Entre junio de 2024 y junio de 2025, USDT procesó más de 1 billón de dólares mensuales, alcanzando un pico de 1,14 billones en enero de 2025. Mientras tanto, el volumen mensual de USDC osciló entre 1,24 y 3,29 billones de dólares. Estos volúmenes resaltan el papel central y continuo de Tether y USDC en la infraestructura del mercado cripto, especialmente en pagos transfronterizos y actividad institucional».

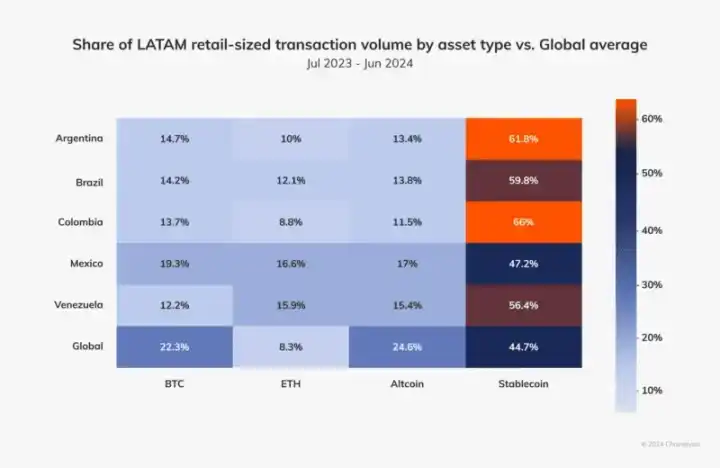

Por ejemplo, según un informe de Chainalysis de 2024 enfocado en América Latina, la región representó el 9,1% del valor total recibido en cripto entre 2023 y 2024, con un crecimiento anual de uso entre el 40% y el 100%, y más del 50% de ese valor en stablecoins, lo que demuestra la fuerte demanda de monedas alternativas en el mundo en desarrollo.

Estados Unidos necesita nueva demanda para sus bonos, y esa demanda existe en forma de demanda por dólares, ya que la mayoría de la gente en el mundo está atrapada en monedas fiduciarias mucho peores que el dólar. Si el mundo cambia a una estructura geopolítica que obliga al dólar a competir en igualdad de condiciones con otras monedas, el dólar probablemente seguirá siendo la mejor opción. A pesar de sus defectos, Estados Unidos sigue siendo una superpotencia con una riqueza, capital humano y potencial económico impresionantes, especialmente en comparación con muchos países pequeños y sus dudosos pesos.

América Latina ya ha demostrado un profundo deseo por el dólar, pero existen problemas de acceso, ya que los países locales resisten los canales bancarios tradicionales en dólares. En muchos países fuera de Estados Unidos, no es fácil acceder a cuentas denominadas en dólares. Los bancos locales suelen estar fuertemente regulados y responden a los gobiernos locales, que tienen interés en proteger sus propios pesos. Después de todo, Estados Unidos no es el único gobierno que sabe imprimir dinero y defender el valor de su moneda.

Las stablecoins resuelven ambos problemas: crean demanda de bonos estadounidenses y permiten transferir valor denominado en dólares a cualquier persona en cualquier parte del mundo.

Las stablecoins aprovechan la resistencia a la censura de sus blockchains subyacentes, una función que los bancos locales no pueden ofrecer. Así, al promover las stablecoins, Estados Unidos puede llegar a mercados extranjeros inexplorados, expandiendo su base de usuarios y demanda, al tiempo que exporta la inflación del dólar a países sin influencia política directa sobre Estados Unidos, una tradición histórica del dólar. Desde una perspectiva estratégica, esto suena ideal para Estados Unidos y es una simple extensión de cómo ha funcionado el dólar durante décadas, solo que ahora sobre nuevas tecnologías financieras.

El gobierno estadounidense entiende esta oportunidad. Según Chainalysis: «El panorama regulatorio de las stablecoins ha cambiado significativamente en los últimos 12 meses. Aunque la GENIUS Act aún no está en vigor, su aprobación ya ha impulsado un fuerte interés institucional».

Por qué las stablecoins deberían superar a Bitcoin

La mejor manera de asegurar que Bitcoin ayude al mundo en desarrollo a salir de monedas fiduciarias mediocres es asegurarse de que el dólar use Bitcoin como su infraestructura. Cada billetera de stablecoin en dólares también debería ser una billetera de Bitcoin.

Los críticos de la estrategia del dólar en Bitcoin dirán que esto va en contra de las raíces libertarias de Bitcoin, que fue creado para reemplazar al dólar, no para fortalecerlo o llevarlo al siglo XXI. Sin embargo, esta preocupación es en gran medida centrada en Estados Unidos. Es fácil criticar al dólar cuando cobrás en dólares y tu cuenta bancaria está en dólares. Es fácil criticarlo cuando una inflación del 2-8% anual es tu moneda local. En demasiados países fuera de Estados Unidos, una inflación del 2-8% anual sería una bendición.

Una gran parte de la población mundial sufre monedas fiduciarias mucho peores que el dólar, con inflaciones de dos dígitos bajos a altos, e incluso de tres dígitos, por eso las stablecoins ya han sido adoptadas masivamente en el tercer mundo. El mundo en desarrollo necesita primero salir de ese barco que se hunde. Una vez que estén en un barco estable, tal vez busquen subirse al yate de Bitcoin.

Lamentablemente, aunque la mayoría de las stablecoins comenzaron en Bitcoin, hoy no funcionan sobre Bitcoin, y esta realidad técnica genera mucha fricción y riesgo para los usuarios. Actualmente, la mayoría del volumen de stablecoins se mueve en la blockchain de Tron, una red centralizada operada por Justin Sun en unos pocos servidores, fácilmente identificable por gobiernos extranjeros que no quieren stablecoins en dólares en su territorio.

Además, la mayoría de las blockchains que soportan stablecoins hoy son completamente transparentes. Las direcciones públicas de usuario son rastreables, a menudo asociadas a datos personales en exchanges locales y fácilmente accesibles para los gobiernos. Esto es una palanca que los países extranjeros pueden usar para frenar la propagación de stablecoins en dólares.

Bitcoin no tiene estos riesgos de infraestructura. A diferencia de Ethereum, Tron, Solana, etc., Bitcoin es altamente descentralizado, con decenas de miles de nodos en todo el mundo y una red peer-to-peer robusta para transmitir transacciones, capaz de sortear cualquier cuello de botella o bloqueo. Su capa de prueba de trabajo proporciona una separación de poderes que otras blockchains de prueba de participación no tienen. Por ejemplo, Michael Saylor, aunque posee el 3% del suministro total de Bitcoin, no tiene voto directo en el consenso de la red. No es así para Vitalik y el consenso de Ethereum, o Justin Sun y Tron.

Además, Lightning Network sobre Bitcoin habilita liquidaciones instantáneas, beneficiándose de la seguridad de la blockchain subyacente. También ofrece privacidad significativa, ya que todas las transacciones de Lightning son off-chain por diseño y no dejan huella en la blockchain pública. Esta diferencia fundamental en el método de pago otorga privacidad al usuario al enviar dinero. Así, el número de actores que pueden violar la privacidad del usuario se reduce de cualquiera que pueda ver la blockchain a solo algunos empresarios y empresas tecnológicas, en el peor de los casos.

Los usuarios también pueden correr su propio nodo de Lightning localmente y elegir cómo conectarse a la red, y muchos lo hacen, manteniendo la privacidad y seguridad en sus propias manos. Estas características no se ven en la mayoría de las blockchains usadas hoy para stablecoins.

Las políticas de cumplimiento e incluso las sanciones aún pueden aplicarse a las stablecoins en dólares, ya que su gobernanza está anclada en Washington, usando los mismos análisis y métodos basados en smart contracts que hoy se usan para evitar el uso criminal de stablecoins. Fundamentalmente, el dólar no puede descentralizarse, ya que su diseño es centralizado. Sin embargo, si la mayor parte del valor de las stablecoins se mueve por Lightning Network, la privacidad del usuario también se preserva, protegiendo a usuarios de países en desarrollo de la delincuencia organizada e incluso de sus propios gobiernos.

Al final, lo que más le importa al usuario es el costo de las transacciones, y por eso Tron domina el mercado hasta ahora. Sin embargo, con el lanzamiento de USDT en Lightning Network, esto podría cambiar pronto. En un orden mundial de dólar-Bitcoin, la red de Bitcoin será el medio de intercambio del dólar, mientras que el dólar seguirá siendo la unidad de cuenta en el futuro previsible.

¿Puede Bitcoin soportar todo esto?

Los críticos de esta estrategia también temen que el enfoque dólar-Bitcoin pueda afectar a Bitcoin mismo. Se preguntan si poner el dólar sobre Bitcoin distorsionará su estructura subyacente. La forma más obvia en que una superpotencia como el gobierno estadounidense podría intentar manipular Bitcoin sería forzarlo a cumplir con el régimen de sanciones, algo que teóricamente podrían intentar en la capa de prueba de trabajo.

Sin embargo, como se mencionó antes, el régimen de sanciones ya alcanzó su punto máximo y dio paso a la era de los aranceles, que buscan controlar el flujo de bienes en lugar del flujo de dinero. Este cambio estratégico en la política exterior estadounidense post-Trump y post-guerra de Ucrania, en realidad alivia la presión sobre Bitcoin.

A medida que empresas occidentales como BlackRock, e incluso el propio gobierno estadounidense, continúan adoptando Bitcoin como estrategia de inversión a largo plazo, o como dijo el presidente Trump, como «reserva estratégica de Bitcoin», también alinean su éxito y supervivencia con el futuro de la red Bitcoin. Atacar la resistencia a la censura de Bitcoin no solo dañaría su inversión en el activo, sino que también debilitaría la capacidad de la red para llevar stablecoins al mundo en desarrollo.

En el orden mundial dólar-Bitcoin, la concesión más obvia que Bitcoin debe hacer es renunciar a la dimensión de unidad de cuenta. Esto es una mala noticia para muchos entusiastas de Bitcoin, y con razón. La unidad de cuenta es el objetivo final de la hiperbitcoinización, y muchos usuarios ya viven en ese mundo, tomando decisiones económicas en función del impacto final en la cantidad de satoshis que poseen. Sin embargo, para quienes entienden que Bitcoin es la moneda más sólida de la historia, nada puede quitarles eso. De hecho, la creencia en Bitcoin como reserva de valor y medio de intercambio se fortalecerá con esta estrategia dólar-Bitcoin.

Lamentablemente, tras 16 años intentando que Bitcoin sea una unidad de cuenta tan omnipresente como el dólar, algunos reconocen que a mediano plazo el dólar y las stablecoins probablemente satisfagan ese caso de uso. Los pagos en Bitcoin nunca desaparecerán, las empresas lideradas por entusiastas de Bitcoin seguirán surgiendo y deberían seguir aceptando Bitcoin como medio de pago para construir sus reservas, pero en las próximas décadas, las stablecoins y el valor denominado en dólares probablemente dominarán el comercio cripto.

Nada puede detener este tren

A medida que el mundo sigue adaptándose al ascenso de Oriente y al surgimiento de un orden multipolar, Estados Unidos podría verse obligado a tomar decisiones difíciles y cruciales para evitar una crisis financiera prolongada. En teoría, Estados Unidos podría reducir el gasto, reestructurarse y volverse más eficiente y competitivo en el siglo XXI. El gobierno de Trump ciertamente está intentando esto, como muestran los aranceles y otros esfuerzos relacionados para traer la manufactura de vuelta y desarrollar talento local.

Aunque varios milagros podrían resolver la crisis fiscal estadounidense —como la automatización laboral e inteligencia artificial de ciencia ficción, o incluso la estrategia dólar-Bitcoin—, al final, ni siquiera poner el dólar en la blockchain cambiará su destino: convertirse en una pieza de colección para aficionados a la historia, una ficha de un antiguo imperio redescubierta y digna de museo.

El diseño centralizado del dólar y su dependencia de la política estadounidense finalmente sellan su destino como moneda, pero siendo realistas, su desaparición podría no verse en 10, 50 o incluso 100 años. Cuando ese momento llegue, si la historia se repite, Bitcoin debería estar allí como la infraestructura lista para limpiar el desastre y cumplir la profecía de la hiperbitcoinización.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

En la víspera del juicio de Do Kwon, 1.8 billions de dólares están apostando fuerte a su condena

Los fundamentos muertos, la especulación viva.

Resumen de Space|Cuando el dólar se debilita y la liquidez regresa: tendencias del mercado cripto y estrategias de desarrollo del ecosistema TRON

Este artículo revisa la identificación de puntos de inflexión macroeconómicos y las reglas de rotación de capital en el mercado cripto, y explora en profundidad las estrategias concretas de asignación y las vías prácticas dentro del ecosistema de TRON durante los diferentes ciclos.

Veterano de Wall Street con 30 años de experiencia: Lo que las carreras de caballos, el póker y las leyendas de la inversión me enseñaron sobre bitcoin

Lo que me importa no es el precio de bitcoin en sí, sino la posición de aquellos con los que estoy más familiarizado: personas con una gran cantidad de riqueza, bien educadas y que han logrado hacer crecer su capital de manera compuesta durante décadas.